会计账簿设计案例

案例资料

一、公司简介

南方化工有限公司有50余位员工,其下属厂有600余位员工。南方化工有限公司前身是南方化工厂,靠20 000元自筹资金起家,目前公司拥有流动资金8亿多元,铺开于市内500多处特约经销点。经过十多年的发展,在没有任何外界资金投入的情况下,完全凭自己艰苦奋斗,在市场经济的风浪中搏击,发展为“国家无投资,银行无贷款,原料无分配(渠道)”,而“产品无积压,企业无利息债”的“五无企业”。现在的南方化工有限公司是一家拥有近10亿元自有资金的大型现代化涂料生产公司。

二、会计部门岗位

(1)总会计师1人:监督整个财务科工作。

(2)公司财务科共9人。

①财务科长(1人):管理日常的会计工作,负责复核记账凭证,记银行日记账,编制对外财务报表。

②销售收款(2人):市内应收账款(1人):记应收账款明细账兼记分类账;市外应收账款(1人):记应收账款明细账兼记总账。

③材料采购(1人):记原材料明细账。

④应付账款(1人):记应付账款明细账。

⑤现金出纳(1人):负责现金报销,记现金日记账。

⑥管理会计(1人):负责内部管理报表的编制。

⑦电算化(2人):操作员(1人):输入文档资料,打印,复印;程序员(1人):系统维护。

(3)下属厂财务科共8人。

①财务科长(1人):负责成本核算及报告。

②外地销售收款(1人):收款并汇总至公司。

③包装材料(1人):记包装材料明细分类账。

④原材料(1人):记原材料收、付、存明细分类账。

⑤成本核算(1人):每月产成品成本的核算。

⑥生产统计(1人):记录生产中有关数据,以便成本核算。

⑦电算化(2人):操作员(1人):输入文档资料,打印,复印;程序员(1人):系统维护。

要求:

(1)请为该公司设计一套完整的账簿体系(包括账簿的种类、用途、格式等)。

(2)该公司应当采用哪一种账务处理程序?并画出流程图。

案例分析

一、账簿设计

(1)现金日记账。登记现金收支业务,包括年目、摘要、收入金额、付出金额、结存金额。

(2)银行存款日记账。登记银行存款收支业务,格式与现金日记账相同。企业原来的账簿不设二级科目,我们经过调查后了解到,该企业的银行存款收支业务主要通过中国工商银行上海分行进行,当然也有一些零星收支通过其他银行进行。我们设计了两个二级科目,即“银行存款——工商银行”、“银行存款——其他银行”在账簿上分别列示,这样可以便于查账和对账。

(3)销货日记账。用于登记销售业务。该日记账应按所销售货物类别的不同,设二级科目分类登记。

(4)明细分类账。该企业不设二级科目,所有明细分类账完全按照规定的资产负债表和损益表科目来编制,主要采用三栏式。但是我们认为,有一些主要的科目应设有二级科目,分别登记,以便于管理。具体如下。

①应收票据、应收账款、应付票据、应付账款应按客户分类。

②固定资产按机器设备、建筑物、办公用品等分类(固定资产明细账)。

③管理费用可采用多栏合计式管理费用明细账。

④财务费用可按利息收支、汇兑损益、其他来分类。

⑤应交税金可将应交增值税与应交其他税金分开列示。或者可采用多栏借贷式应交税金——应交增值税明细账。

(5)总分类账。按资产负债表和利润表科目设总分类账,采用栏式。每天根据科目汇总表进行登记。采用活页账册,用标签将不同科目隔开。

二、账务处理程序

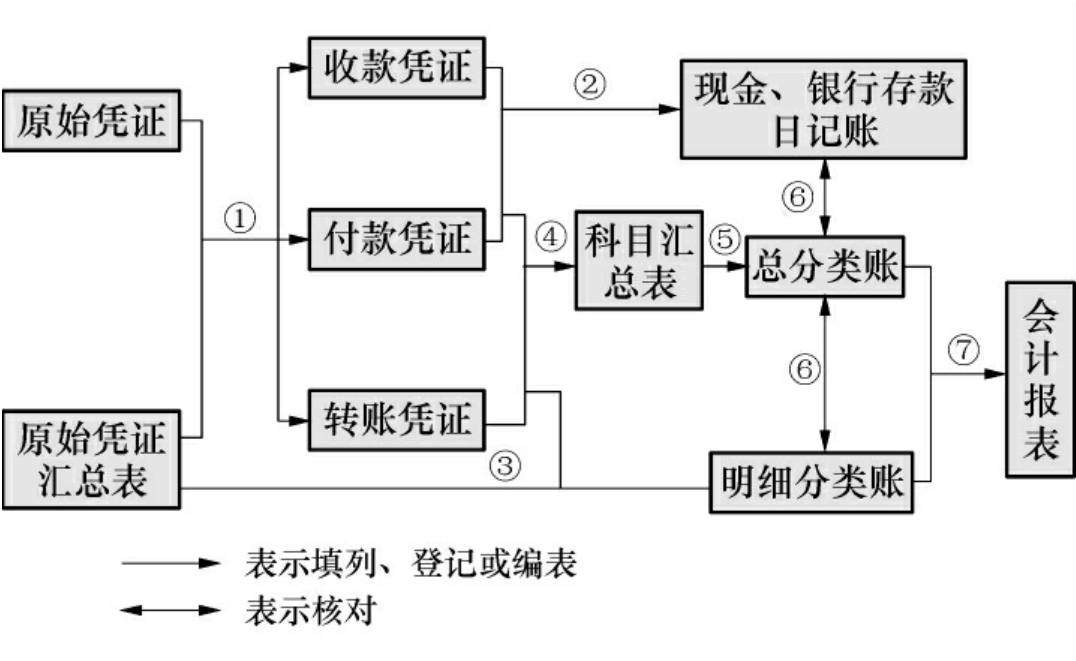

如下图所示。

财务处理程序图

从图表可以了解到以下信息。

(1)根据原始凭证登记记账凭证。

(2)根据与现金、银行存款有关的记账凭证登记现金日记账及银行存款日记账。

(3)根据记账凭证登记各明细分类账。

(4)根据记账凭证编制科目汇总表。

(5)根据科目汇总表登记总分类账。

(6)将现金日记账、银行存款日记账、明细分类账同总分类账核对。

(7)根据总分类账和部分明细分类账编制会计报表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。