会计账簿是储存会计信息的重要会计档案,为了确保账簿记录的合法性和账簿资料的完整性,明确记账责任,必须按照一定的规则启用账簿。

为了防止舞弊行为,明确经济责任和便于日后查阅,在账簿开始启用时,应在账簿扉页填写“账簿启用和经管人员一览表”,会计人员应在账簿封面上写明单位名称和账簿名称;在账簿扉页上填写“账簿使用登记表”或“账簿启用表”,其内容主要有:单位名称、账簿名称及编号、启用日期、账簿页数、记账人员和会计主管人员姓名及盖章、单位公章等。

启用订本式账簿,应从第一页到最后一页编定页数,不得跳页、缺号。使用活页式账页,应按账户顺序编号,并须定期装订成册。装订后应按实际使用的账页顺序编定页数,另加目录,说明每个账户的名称和页次。记账人员接管账簿时,应在“账簿启用和经管人员一览表”中登记注明交接日期和交接人员的姓名。同时,交接工作必须在会计主管人员监督下进行。

实战演练1 三栏式明细账登记演练

案例:

2013年1月1日,企业的“原材料”和“应付账款”总分类账户及其所属的明细分类账户的余额如下。

(1)“原材料”总账账户为借方余额40000元,其所属明细账户结存情况为:①“甲材料”明细账户,结存2000千克,单位成本为10元,金额计20000元;②“乙材料”明细账户,结存50吨,单位成本为300元,金额计15000元。

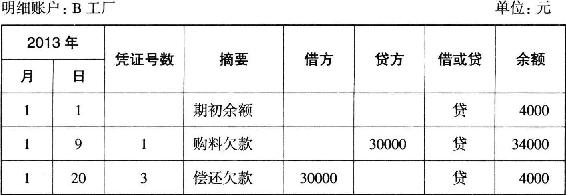

(2)“应付账款”总账账户为贷方余额10000元,其所属明细账户余额为:①“A工厂”明细账户,贷方余额6000元;②“B工厂”明细账户,贷方余额4000元。

2013年1月份,企业发生的有关交易或事项及其会计处理如下。

(1)1月9日,向A工厂购人甲材料500千克,单价10元,计5000元;向B工厂购入乙材料100吨,单价300元,计30000元,甲、乙材料已验收入库,货款均尚未支付。

对发生的该交易或事项,企业应编制会计分录如下:

借:原材料——甲材料 5000

——乙材料 30000

贷:应付账款—A工厂 5000

——B工厂 30000

(2)1月12日,向A工厂购入甲材料400千克,单价10元,计4000元;乙材料50吨,单价300元,计15000元,材料均已验收入库,货款尚未支付。

对发生的该交易或事项,企业应编制会计分录如下:

借:原材料——甲材料 4000

——乙材料 15000

贷:应付账款——A工厂 19000

(3)1月20日,以银行存款偿付前欠A工厂的货款20000元,B工厂货款30000元。

对发生的该交易或事项,企业应编制会计分录如下:

借:应付账款——A工厂 20000

——B工厂 30000

贷:银行存款 50000

(4)1 月26日,生产车间为生产产品从仓库领用甲材料1000千克,金额为10000元;领用乙材料100吨,金额为30000元。

对发生的该交易或事项,企业应编制会计分录如下:

借:生产成本 40000

贷:原材料——甲材料 10000

——乙材料 30000

根据平行登记的要求,将上述交易或事项在“原材料”和“应付账款”总账账户及其所属的明细账户中进行登记。

应付账款明细账

应付账款明细账

实战演练2 数量金额式明细账登记演练

案例:

案例同上,根据以上材料编制数量金额式明细账。

原材料明细账分类账

原材料明细账分类账

实战演练3 总账与明细账平行登记演练

案例:

案例同上,编制出对应的总账的登记。

账户名称:原材料

账户名称:应付账款

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。