第三节 影响应纳税所得额减少类项目的稽查

一、营业成本的稽查

营业成本是指企业从事对外销售商品、提供劳务等主营业务活动和销售材料、出租固定资产、出租无形资产、出租包装物等其他经营活动所发生的实际成本。以制造业的产成品销售为例,其营业成本是由期初库存产品成本加上本期入库产成品成本,再减去期末库存产品成本后求得的。

(一)营业成本的稽查目标

营业成本的稽查目标一般包括:确定记录的营业成本是否已发生,且与被稽查单位有关;确定与营业成本有关的金额及其他数据是否已恰当记录;确定营业成本是否已记录于正确的会计期间;确定营业成本的内容是否正确;确定营业成本与营业收入是否配比;确定营业成本的披露是否恰当。

(二)营业成本的实质性程序

营业成本的实质性程序一般包括以下内容:

(1)取得或编制营业成本明细表,复核加计正确,并与总账数和明细账合计数核对相符;同时,与企业所得税年度纳税申报表核对相符。

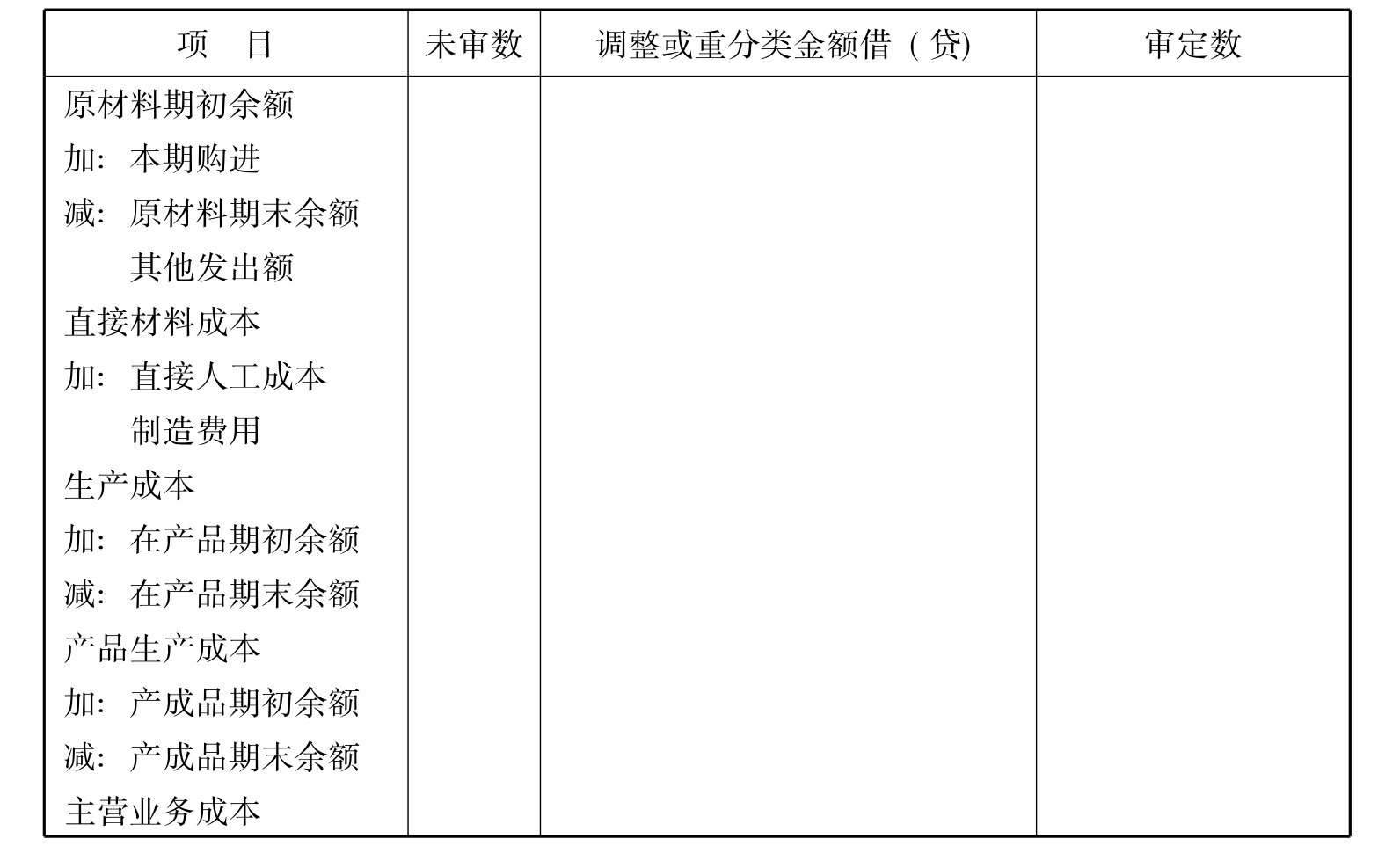

(2)复核主营业务成本汇总明细表的正确性,与库存商品等科目钩稽,并编制生产成本与主营业务成本倒轧表,如表12-1所示。

表12-1 生产成本及主营业务成本倒轧表

(3)检查主营业务成本的内容和计算方法是否符合有关规定,前后期是否一致,并做出记录。

(4)对主营业务成本执行实质性分析程序,检查本期内各月间及前期同一产品的单位成本是否存在异常波动,是否存在调节成本的现象。

(5)抽取若干月份的主营业务成本结转明细清单,结合生产成本的稽查,检查销售成本结转数额的正确性,比较记入主营业务成本的商品品种、规格、数量与记入主营业务收入的口径是否一致,是否符合配比原则。

(6)检查主营业务成本中重大调整事项(如销售退回)的会计处理是否正确。

(7)在采用计划成本、定额成本、标准成本或售价核算存货的情况下,检查产品成本差异或商品进销差价的计算、分配和会计处理是否正确。

(8)确定主营业务成本的披露是否恰当。

二、营业税金及附加的稽查

(一)营业税金及附加的稽查目标

营业税金及附加的稽查目标一般包括:确定记录的营业税金及附加是否已发生,且与被稽查单位有关;确定与营业税金及附加有关的金额及其他数据是否已恰当记录;确定营业税金及附加是否已记录于正确的会计期间;确定营业税金及附加的内容是否正确;确定营业税金及附加与营业收入是否配比;确定营业税金及附加的披露是否恰当。

(二)营业税金及附加的实质性程序

营业税金及附加的实质性程序一般包括以下内容:

(1)取得或编制营业税金及附加明细表,复核加计正确,并与总账数和明细账合计数核对相符;同时,与企业所得税年度纳税申报表核对相符。

(2)确定被查单位的纳税(费)范围与税(费)种是否符合国家规定。

(3)根据审定的当期应纳营业税的主营业务收入,按规定适用的税率,分项计算、复核本期应纳营业税税额。

(4)根据审定的应税消费品销售额(或数量),按规定适用的税率,分项计算、复核本期应纳消费税税额。

(5)根据审定的应税资源税产品的课税数量,按规定适用的单位税额,计算、复核本期应纳资源税税额。

(6)检查城市维护建设税、教育费附加等项目的计算依据是否和本期应纳增值税、营业税、消费税合计数一致,并按规定适用的税率或费率计算、复核本期应纳城市维护建设税、教育费附加等。

(7)复核各项税费与应交税费等项目的钩稽关系。

(8)确定被查单位减免税的项目是否真实,理由是否充分,手续是否完备。

(9)确定营业税金及附加是否已在利润表上作了恰当披露。如果被查单位是上市公司,在其财务报表附注中应分项列示本期营业税金及附加的计缴标准及金额。

三、销售费用的稽查

(一)销售费用的稽查目标

销售费用的稽查目标一般包括:确定记录的销售费用是否已发生,且与被稽查单位有关;确定与销售费用有关的金额及其他数据是否已恰当记录;确定销售费用是否已记录于正确的会计期间;确定销售费用的内容是否正确;确定销售费用与营业收入是否配比;确定销售费用的披露是否恰当。

(二)销售费用的实质性程序

销售费用的实质性程序一般包括以下内容:

(1)取得或编制销售费用明细表,复核加计正确,并与总账数和明细账合计数核对相符;同时,与企业所得税年度纳税申报表核对相符。

(2)将本期和上期销售费用各明细项目作比较分析,必要时,比较本期各月份的销售费用,如有重大波动和异常情况应查明原因。

(3)检查各明细项目是否与被稽查单位销售商品和材料、提供劳务以及销售机构的经营有关,是否合规、合理,计算是否正确。注意需经外汇管理部门审批的费用项目,是否经过批准。

(4)核对有关费用项目与累计折旧、应付职工薪酬等项目的钩稽关系,做交叉索引。

(5)针对销售费用各主要明细项目,选择重要或异常的凭证,检查原始凭证是否真实有效,会计处理是否正确。注意广告费用和业务宣传费的划分是否合理,是否符合税前列支条件。

(6)抽取资产负债表日前后一定数量的凭证,实施截止测试,对于重大跨期项目,应建议被稽查单位作必要调整。

(7)如被稽查单位是商品流通企业且已将管理费用科目的核算内容并入本科目核算,应同时实施管理费用稽查程序。

(8)确定销售费用的披露是否恰当。

四、管理费用的稽查

(一)管理费用的稽查目标

管理费用的稽查目标一般包括:确定记录的管理费用是否发生,且与被稽查单位有关;确定与管理费用有关的金额及其他数据是否已恰当记录;确定管理费用是否已记录于正确的会计期间;确定管理费用的内容是否正确;确定管理费用的披露是否恰当。

(二)管理费用的实质性程序

(1)取得或编制管理费用明细表,复核加计正确,与报表数、总账数及明细账数合计数核对相符;同时,与企业所得税年度纳税申报表核对相符。

(2)检查管理费用项目的核算内容与范围是否符合规定。

(3)将本期、上期管理费用各明细项目作比较分析,必要时比较各月份的管理费用,对有重大波动和异常情况的项目应查明原因,考虑是否提请被稽查单位调整。

(4)将管理费用中列支的职工薪酬、研究费用、折旧费以及无形资产、长期待摊费用、其他长期资产的摊销额等项目与相关科目进行交叉钩稽,并做出相应记录。

(5)选择管理费用中数额较大以及本期与上期相比变化异常的项目追查至原始凭证,并注意:董事会费是否已经实际支出并有合法依据;业务招待费的支出是否合理,如超过规定限额,应建议被稽查单位作纳税调整;差旅费支出是否符合企业开支的标准及报销手续;咨询费支出是否符合规定;有无诉讼费及赔偿款项支出,并关注是否符合规定;无形资产的摊销额和筹建期间内发生的开办费核算是否符合规定;支付外资机构的特许权使用费支出是否超过规定限额,必要时应建议被稽查单位作纳税调整;上交母公司或其他关联方的管理费用是否有合法的单据及证明文件;检查大额支出、不均匀支出和有疑问支出的内容和审批手续、权限是否符合有关规定;对被稽查单位行政管理部门等发生的大额固定资产修理费,关注其原因;检查库存现金、存货等流动资产的盘盈盘亏处理是否符合规定;复核本期发生的车船使用税、印花税等税费是否正确;对管理费用中的其他支出内容,关注有无不正常开支。

(6)抽取资产负债表日前后一定数量的凭证,实施截止测试,对于重大跨期项目,应建议作必要调整。

(7)检查管理费用的披露是否恰当。

五、财务费用的稽查

(一)财务费用的稽查目标

财务费用的稽查目标一般包括:确定记录的财务费用是否已发生,且与被稽查单位有关;确定与财务费用有关的金额及其他数据是否已恰当记录;确定财务费用是否已记录于正确的会计期间;确定财务费用的内容是否正确;确定财务费用与营业收入是否配比;确定财务费用的披露是否恰当。

(二)财务费用的实质性程序

财务费用的实质性程序一般包括以下内容:

(1)取得或编制财务费用明细表,复核加计正确,并与总账数和明细账合计数核对相符;同时,与企业所得税年度纳税申报表核对相符。

(2)将本期、上期财务费用各明细项目作比较分析,必要时比较本期各月份的财务费用,如有重大波动和异常情况应追查原因,扩大稽查范围或增加测试量。

(3)检查利息支出明细账,确认利息收支的真实性及正确性。检查各项借款期末的应计利息有无预计入账。注意检查现金折扣的会计处理是否正确。

(4)检查汇兑损失明细账,检查汇兑损益的计算方法是否正确,核对所有汇兑率是否正确,前后期是否一致。

(5)检查“财务费用——其他”明细账,注意检查大额金融机构手续费的真实性与正确性。

(6)审阅下期期初的财务费用明细账,检查财务费用各项目有无跨期入账的现象,对于重大跨期项目,应作必要调整。

(7)检查从其他企业或非银行金融机构取得的利息收入是否按规定计缴营业税。

六、资产减值准备稽查

(一)资产减值准备的稽查目标

资产减值准备包括坏账准备、存货跌价准备、长期投资减值准备、可供出售金融资产减值准备、持有至到期减值准备、投资性房地产减值准备、固定资产减值准备、工程物资减值准备、在建工程减值准备、无形资产减值准备、商誉减值准备等项目。根据企业会计准则的规定,不同类别资产的减值,适用不同的准则。

对资产减值准备的稽查是与相关资产的稽查一并进行的,作为测试相关资产计价认定的一项重要内容。资产减值准备往往涉及会计估计。资产减值准备的稽查目标一般包括:确定记录的资产减值损失是否已发生,且与被稽查单位有关;确定与资产减值损失有关的金额及其他数据是否已恰当记录;确定资产减值损失是否已记录于正确的会计期间;确定资产减值损失的内容是否正确;确定资产减值损失的披露是否恰当。

(二)资产减值准备的实质性程序

(1)获取或编制资产减值准备明细表,复核加计正确,并与报表数、总账数及明细账合计数核对相符;同时,与企业所得税年度纳税申报表核对相符。

(2)检查资产减值准备的核算内容是否符合规定。

(3)对本期增减变动情况的检查包括以下内容:

①对本期增加及转回的资产减值损失,与坏账准备等科目进行交叉钩稽。

②对本期转销的资产减值损失,结合相关资产科目的稽查,检查会计处理是否正确。

(4)确定资产减值损失的披露是否恰当。

七、纳税调整减少额的稽查

(一)纳税调整减少额的稽查目标

纳税调整减少额的稽查目标一般包括:确定记录的纳税调整减少额是否已发生,且与被稽查单位有关;确定与纳税调整减少额有关的金额及其他数据是否已恰当记录;确定纳税调整减少额是否已记录于正确的会计期间;确定纳税调整减少额的内容是否正确;确定纳税调整减少额的披露是否恰当。

(二)纳税调整减少额的实质性程序

纳税调整减少额的实质性程序一般包括以下内容:

(1)取得或编制纳税调整减少额明细表,复核加计正确,并与总账数和明细账合计数核对相符;同时,与企业所得税年度纳税申报表核对相符。

(2)查明纳税调整减少额的各项目的确认原则、方法。具体来说,包括如下项目:

①收入类调整项目。未按权责发生制原则确认的收入;按权益法核算长期股权投资对初始投资成本进行调整所确认的收益;按权益法核算的长期股权投资持有期间的投资损益;特殊重组;一般重组;公允价值变动净收益;确认为递延收益的政府补助;境外应税所得;不征税收入;免税收入;减计收入;减、免税项目所得;抵扣应纳税所得额以及其他。

②扣除类调整项目。视同销售成本;工资薪金支出;职工福利支出;职工教育经费支出;工会经费支出;广告费和业务宣传费支出;利息支出;各类基本社会保障性缴款;补充养老保险、补充医疗保险;与未实现融资收益相关的在当期确认的财务费用;加计扣除以及其他。

③资产类调整项目。财产损失;固定资产折旧;生产性生物资产折旧;长期待摊费用的摊销;无形资产摊销;投资转让、处置所得;油气勘探投资;油气开发投资以及其他。

④准备金调整项目。

⑤房地产企业预售收入计算的预计利润。

⑥其他。

(3)与上述相关账户记录核对相符,并追查至相关原始凭证。

(4)检查上述项目的披露是否恰当。

本章小结

本章主要介绍企业所得税稽查。学习本章时,最重要的是掌握企业所得税稽查路径的选择,稽查目标的主要关注点以及相关的稽查程序。

关键术语

企业所得税稽查 所得税费用 递延所得税负债

递延所得税资产

思考题

1.对企业所得税的税务稽查涉及哪些“倾向性”的认定?

2.企业所得税稽查过程中会运用哪些稽查“效率路径”?

3.企业所得税稽查与增值税稽查有哪些异同?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。