第二节 按成本计价的会计处理

一、按成本计价的特点

1.总公司和分支机构都以成本为计价标准,不仅保持了计价标准的一致性,而且简化了联合会计报表编制中对存货等项目的汇总工作,真实地反映分支机构的存货信息,避免在分支机构的期末存货中出现内部未实现利润。

2.总公司发交存货收益的确认不是以存货发交分支机构为准,而是在存货由分支机构实际售出,并将收入转回总公司时确认。因此,总公司收益的确认较好地遵循了收入实现原则。

3.总公司发交存货的行为仅看成是存货在总公司与分支机构之间存放场所的转移,存货出售收益首先全部体现为分支机构的经营业绩,夸大了分支机构的获利能力,使得存货出售收益在总公司与分支机构之间的分割上缺乏客观性。

二、按成本计价的会计处理

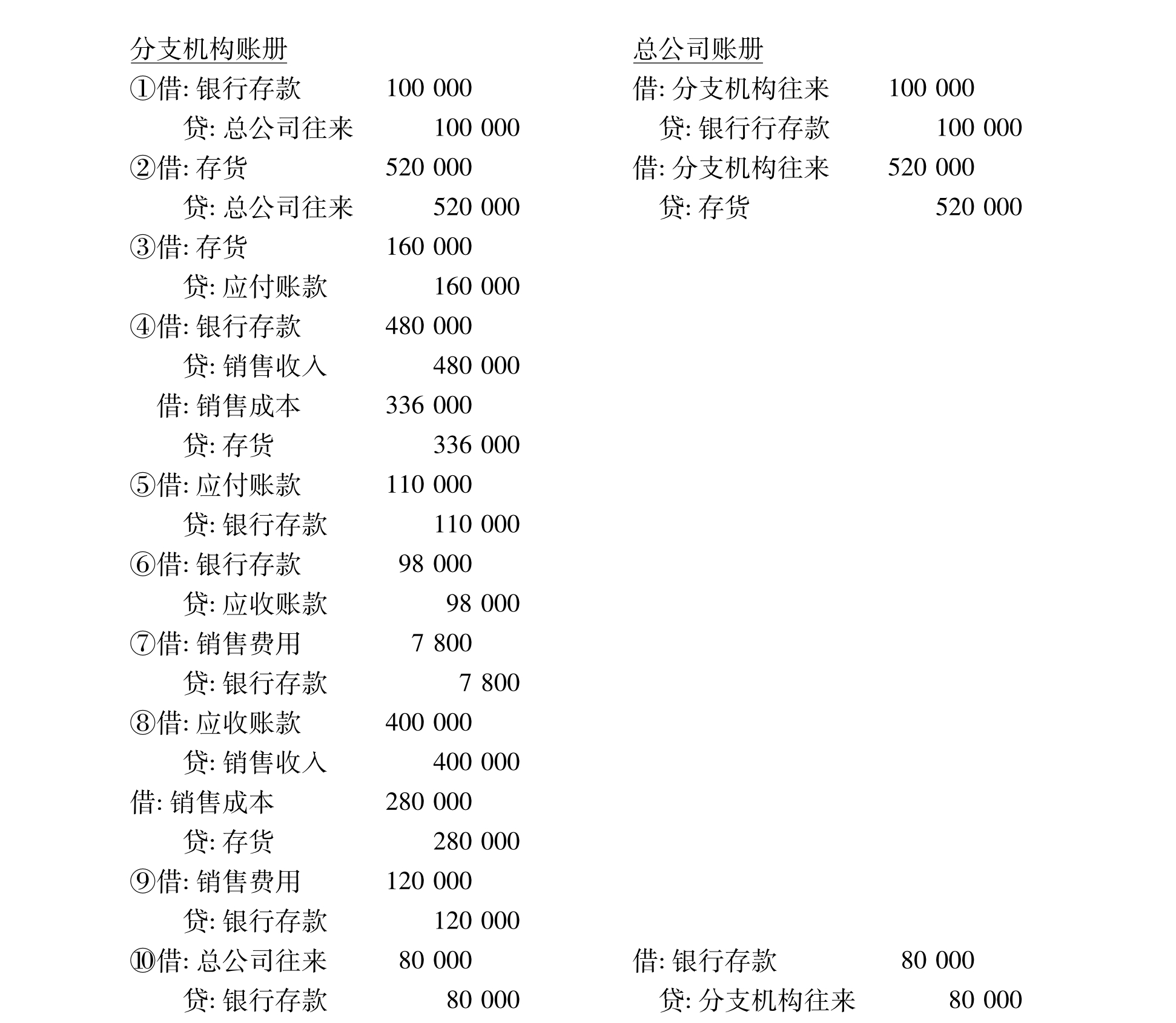

【例8-1】飞达公司2010年初为了满足某大型社区的购物需要设立一家分公司,该分公司的营运资金由总公司负责拨给,分公司经营商品的货源主要由总公司提供,少量商品由厂家直接进货。2010年度分公司发生的部分经济业务如下:

(1)总公司拨付分公司营运资金100000元。

(2)总公司发交分公司商品,成本价520000元。

(3)分公司从厂家购进商品160000元,货款暂欠。

(4)分公司对外销售商品480000元,收到转账支票一张,销售商品成本共33600元。

(5)分公司偿付前欠某厂家货款110000元。

(6)分公司收回应收客户账款98000元。

(7)分公司支付工资等费用7800元。

(8)分公司对外销售商品400000元,货款尚未收到。销售商品成本共280000元。

(9)分公司汇交总公司现金80000元。

根据上述经济业务,应分别在总公司和分支机构的账册上编制如下会计分录。

从上述会计处理中可以看出,在总公司账册上反映的只是与分支机构发生的往来事项,其他业务则不需记录。总公司与分支机构之间往来事项的会计分录可分别登记分支机构账上的“总公司往来”账户和总公司账上的“分支机构往来”账户,并结出期末余额。

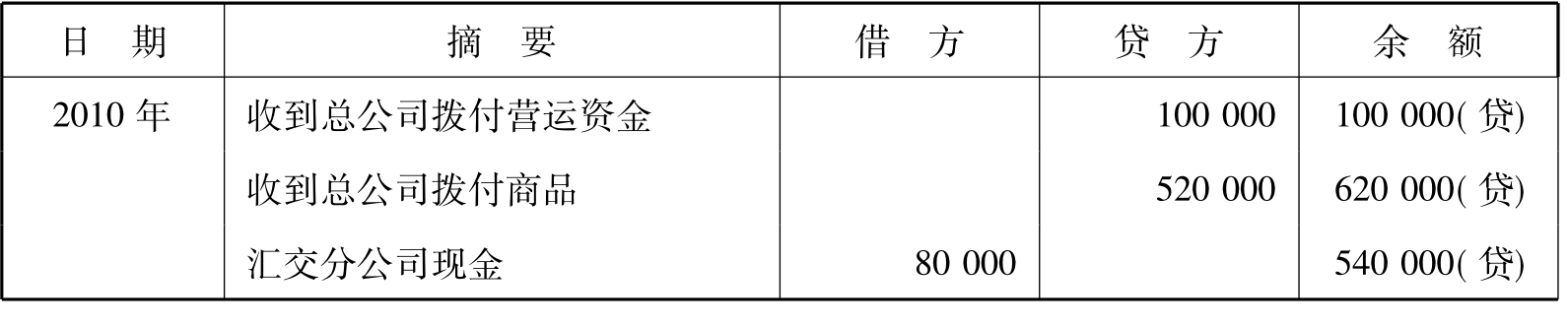

分支机构设置的“总公司往来”账登记结果见表8-2,总公司设置的“分支机构往来”账登记结果见表8-3。

表8-2 总公司往来明细账 单位:元

表8-3 分支机往来明细账 单位:元

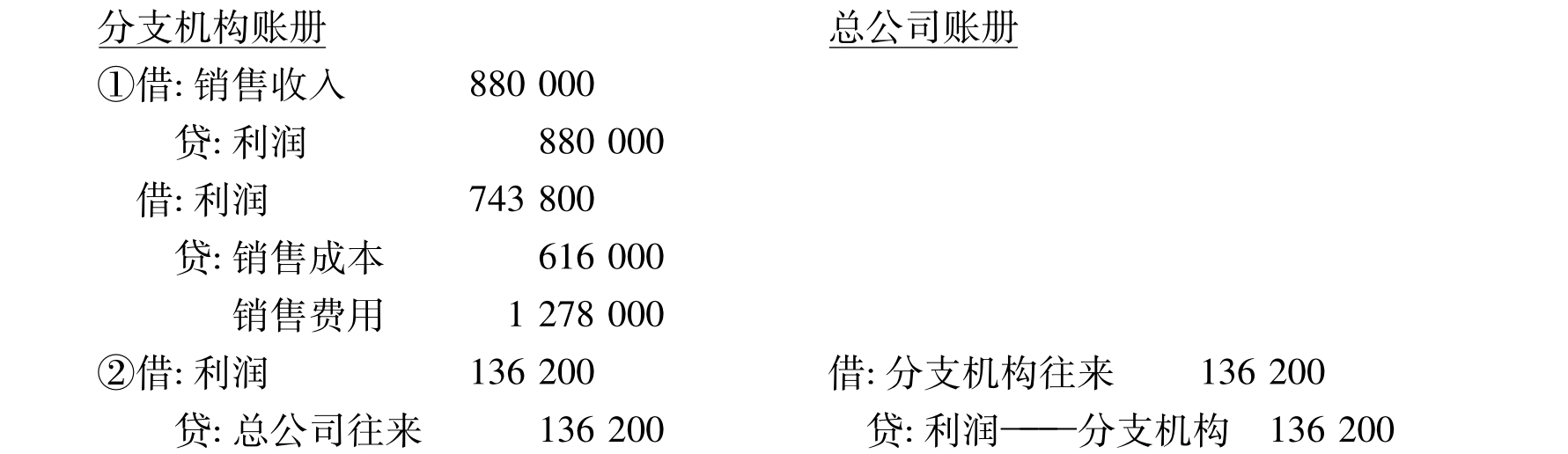

期末,通过对账,证实本期经济业务的会计记录账证相符、账账相符、账实相符。在此基础上进行期末损益类账户结转:

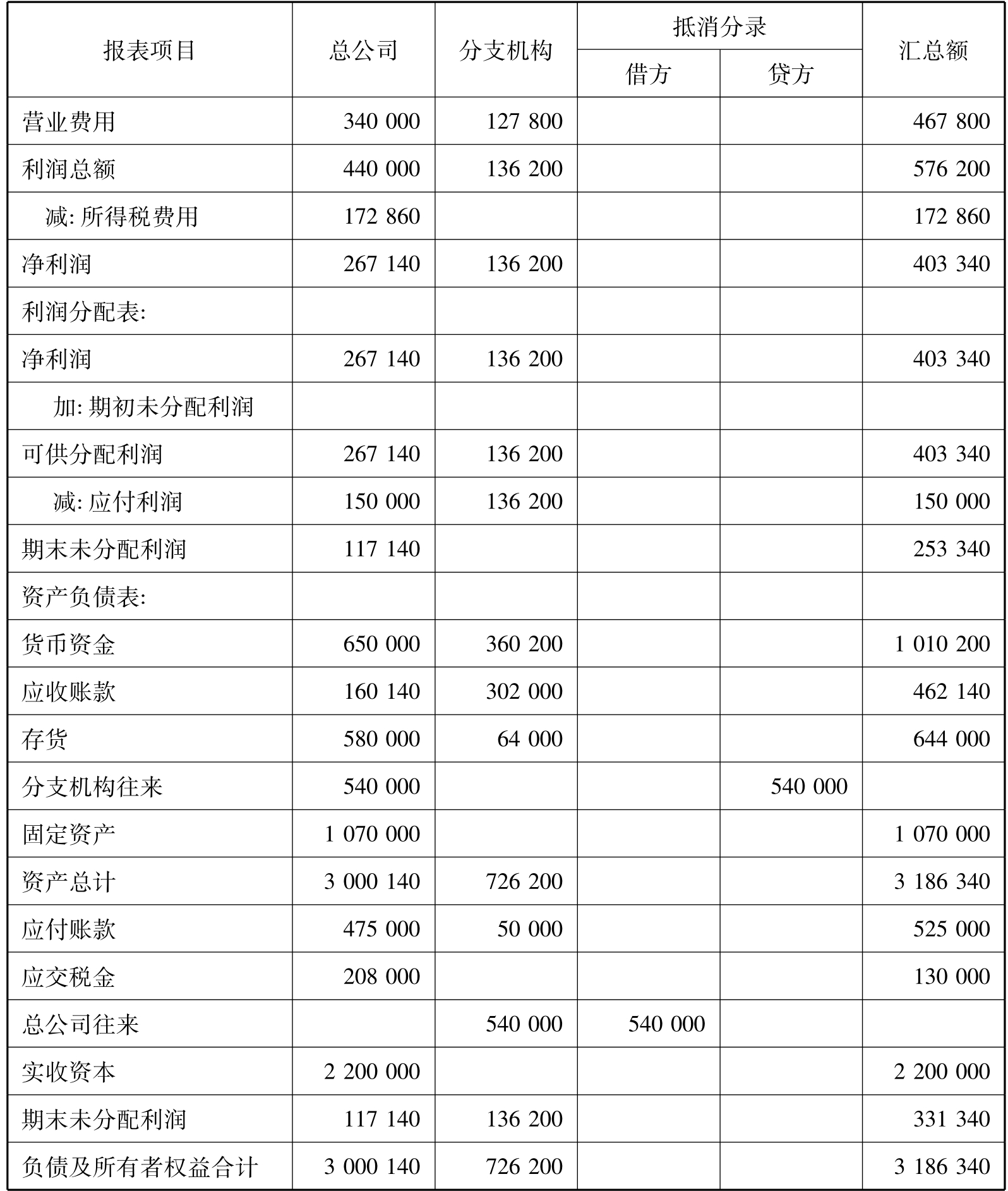

年度终了,总公司和分机构应根据各自的会计记录,分别编制会计报表,以反映各自的财务状况和经营成果。但是,总公司和分支机构单独编制的会计报表只能提供内部管理使用,而不能对外提供。总公司对外需编制联合会计报表,以便为投资者、债权人及其他报表阅读者提供企业整体的会计信息。在编制联合会计报表时,需要把总公司和分支机构各自的资产、负债、收入和费用等项目联合列示,但对于总分支机构之间的内部往来事项应予以抵消,使联合报表所列示的是企业整体对外发生的经济业务事项及其结果。具体抵消时,可以将总公司账册上“分支机构往来”账户的借方余额与分支机构账册上“总公司往来”账户的贷方余额对冲。除此以外,总分支机构之间的资产转移、内部债权债务事项也应全部抵消。编制联合会计报表,应以总公司与分支机构各自的会计报表作为基础。为保证联合会计报告表编制的正确性,可以先编制联合会计报表的工作底稿。以上述总公司与分支机构之间发生的内部往来事项为例,在编制联合会计报表工作底稿时,应编制抵消分录如下。

![]()

值得注意的一点是,上述抵消分录只是为编制联合会计报表而编制,并不需要正式记入总公司或分支机构的账册。除此以外,其他项目均以总公司和分支机构各自报表数据相加的合计数填列在联合会计报表的各个相应项目内。

2010年年度总分支机构联合会计报表工作底稿的编制如表8-4所示。

表8-4 总分支机构联合会计报表工作底稿 单位:元

续表

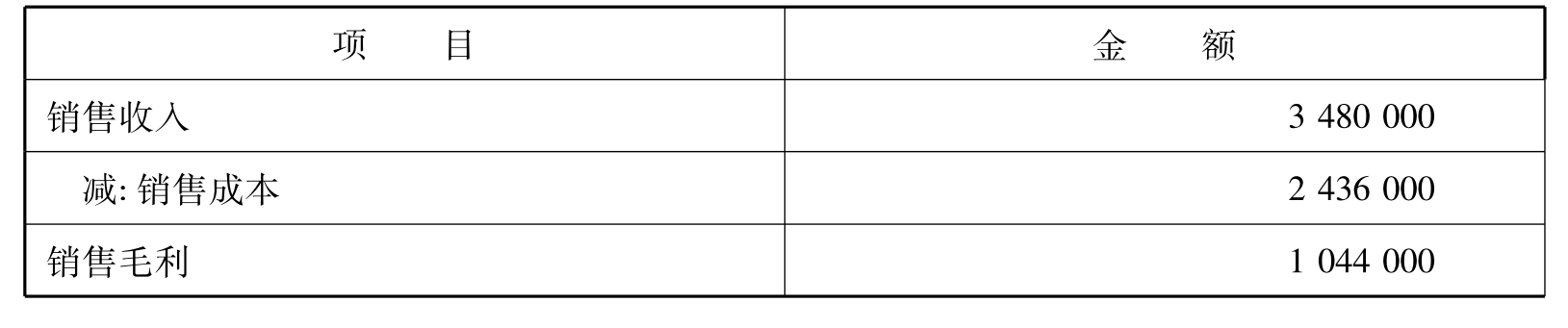

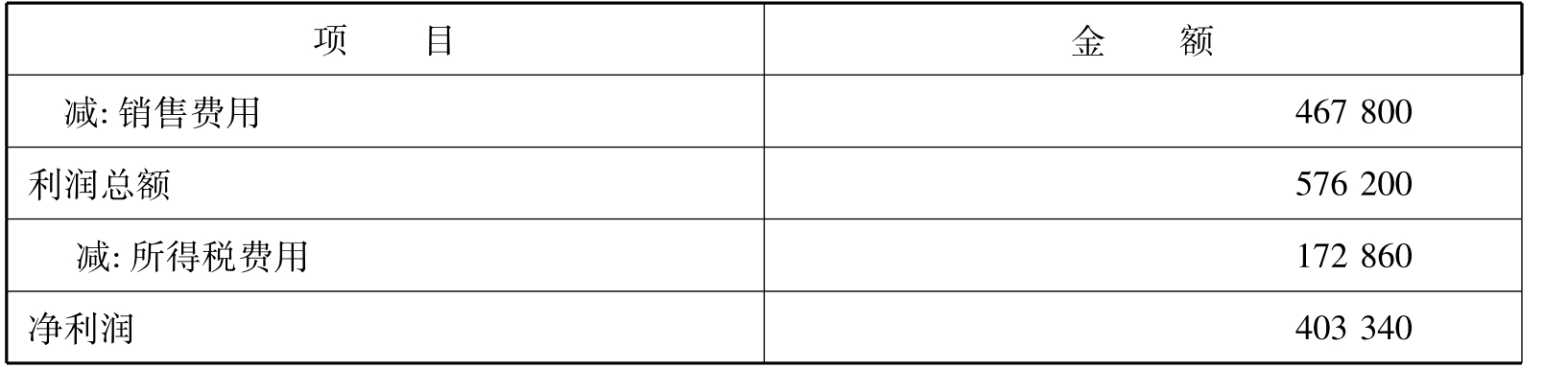

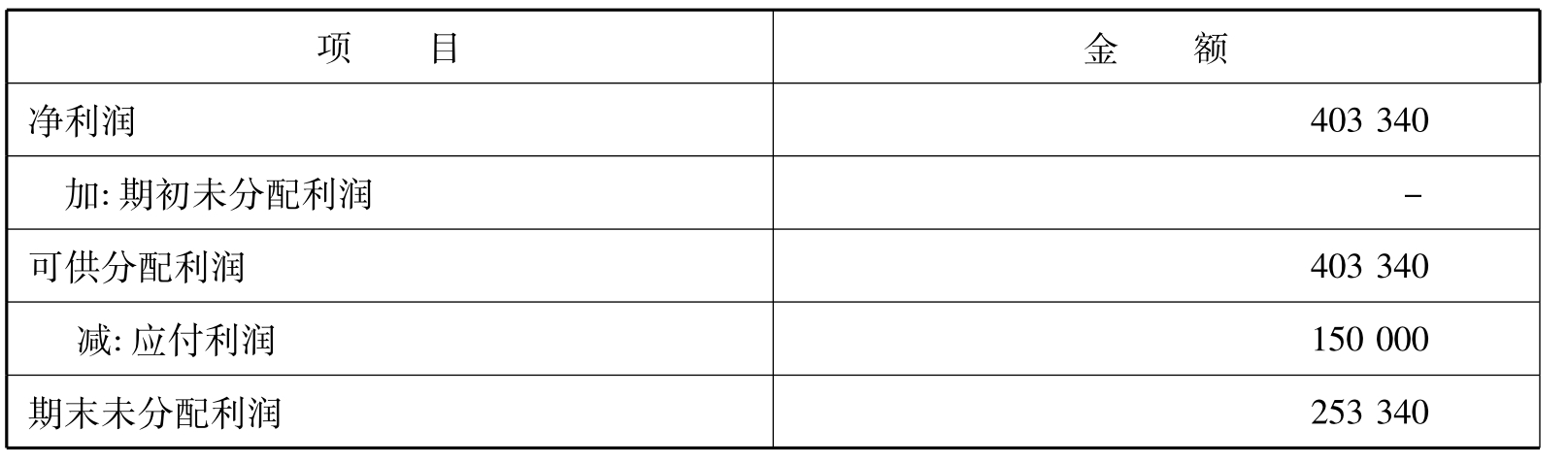

根据上述工作底稿的各栏数据编制的利润表、利润分配表和资产负债表,分别见表8-5、表8-6和表8-7。

表8-5 利润表 单位:元

续表

表8-6 利润分配表 单位:元

表8-7 资产负债表 单位:元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。