二、定额法实训

(一)实训目的

通过实训,使学生理解并掌握定额法的含义、适用范围和特点,理顺定额法成本计算程序,能熟练运用定额法成本计算的技能计算产品成本。

(二)实训资料

某工业企业生产A产品。6月份有关成本资料如下:

1.月初在产品成本

A产品月初在产品定额成本为49000元,其中,直接材料24000元,直接人工15000元,制造费用10000元;月初在产品脱离定额的差异为502元,其中,直接材料-1250元,直接人工752元,制造费用1000元。

2.本月成本资料

本月A产品单位产品直接材料定额成本由上月的650元调整为620元。

本月A产品投入原材料定额成本为185350元,按计划单位价格和实际消耗量计算的原材料费用为187530元,材料成本差异率为1.5%。本月人工费用定额为115800元,实际人工费用为120500元。本月制造费用定额为79550元,实际制造费用为75350元。

完工入库产品300件,单位产品定额成本为1220元,其中,直接材料620元,直接人工350元,制造费用250元。

(三)实训要求

1.根据给定的成本资料,制定定额成本表。

2.确定并核算脱离定额差异。

3.在本月完工产品和月末在产品之间分配成本差异。

4.计算本月完工产品的实际总成本和单位成本。

(四)实训准备

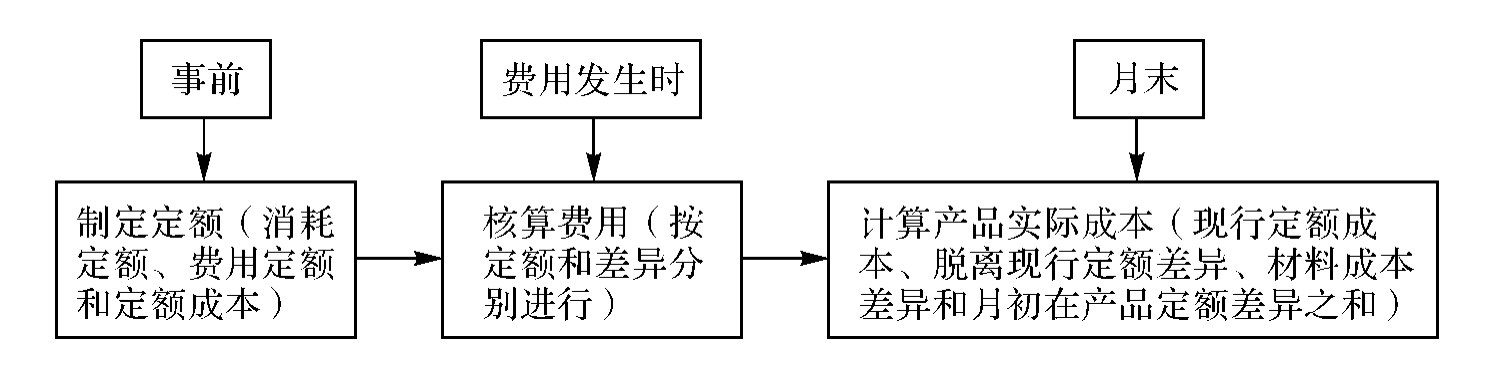

1.整理思路,明确定额法的原理与程序,掌握定额法成本计算的技能(见图5-1)。

图5-1 定额法成本核算的过程

2.必要的会计处理资料和成本计算工具若干:转账凭证十张,产品消耗定额计算表一张,定额成本和脱离定额成本差异汇总表一张,产品成本计算单一张。

(五)实训过程

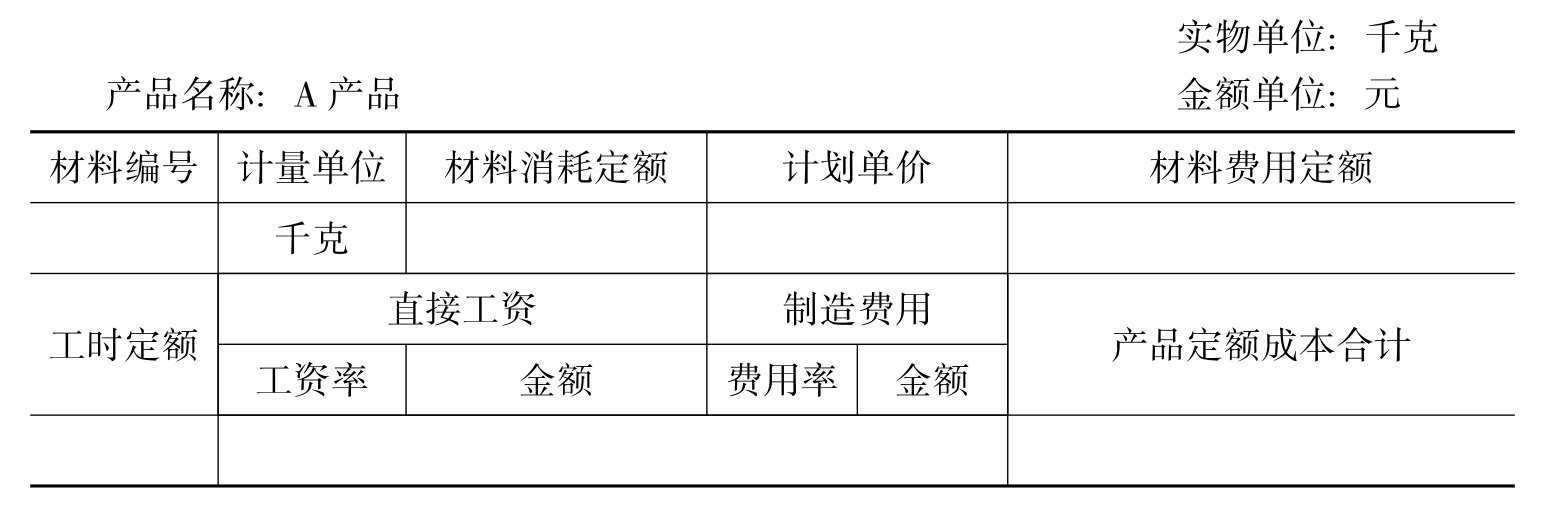

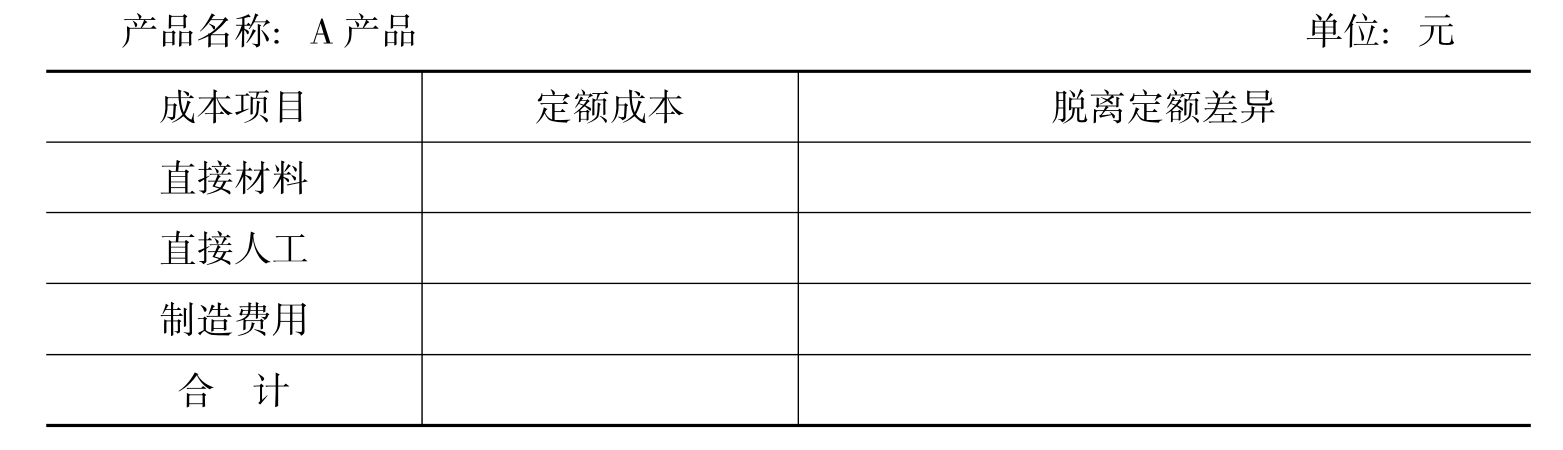

1.编制材料费用、工资费用和制造费用的定额成本计算表,确定本月产品的定额成本(见表5-13、表5-14)。

表5-13 产品消耗定额计算表

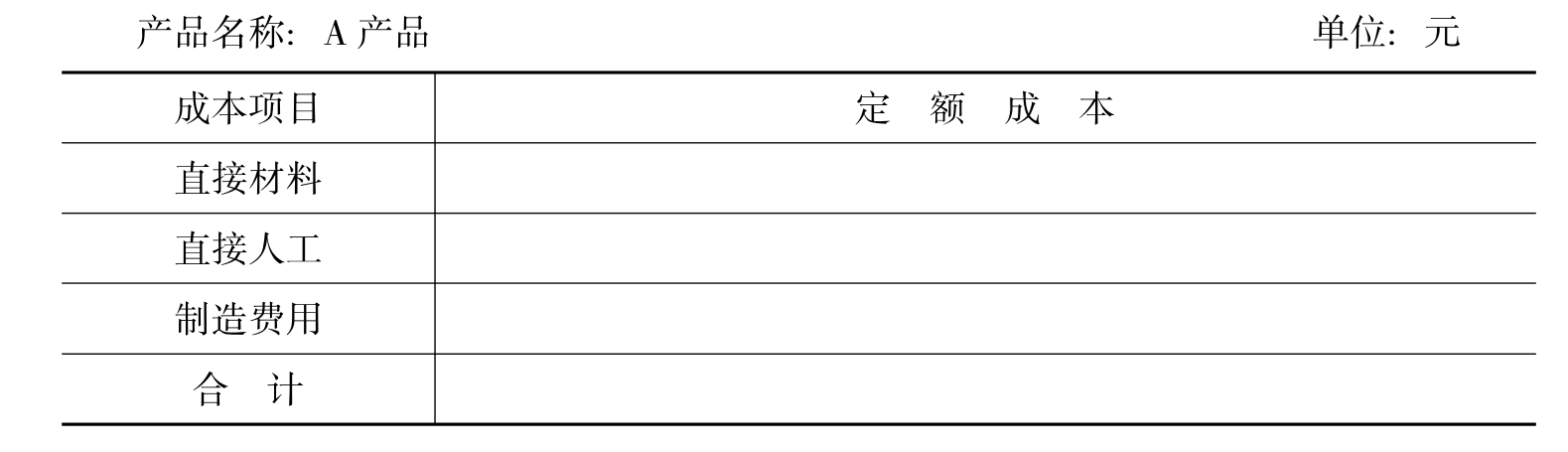

根据上表填制本月定额成本表(见表5-14)。

表5-14 本月定额成本表

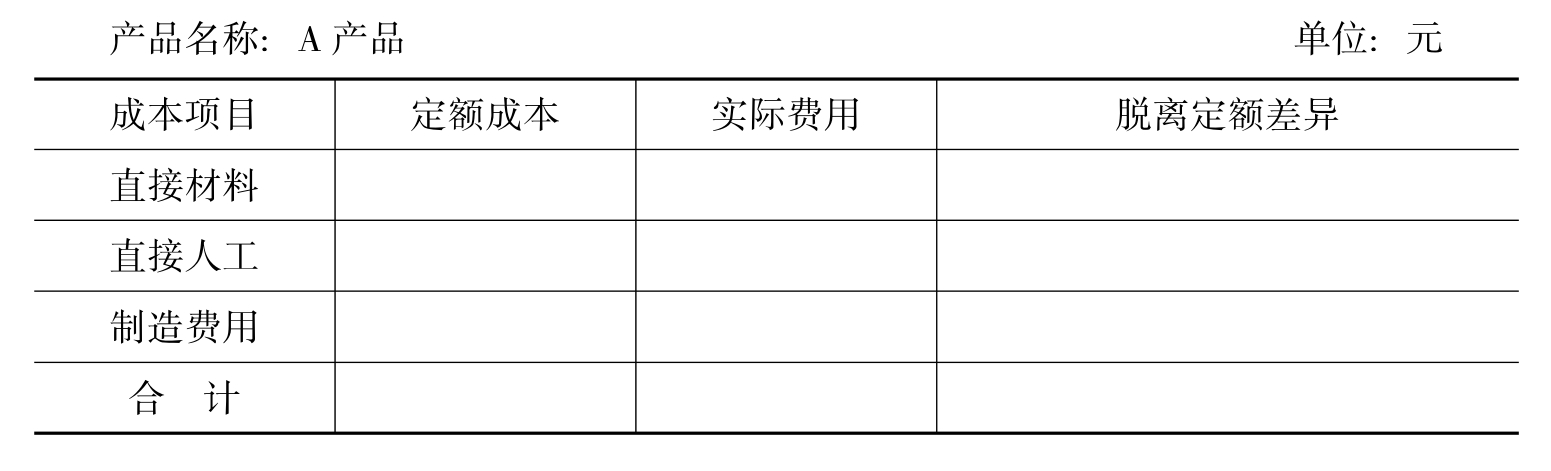

2.在完工产品和月末在产品之间分配脱离定额的差异(材料成本差异和定额变动差异全部由完工产品成本负担)如表5-15、表5-16所示。

表5-15 本月定额成本和脱离定额成本差异汇总表

月初在产品定额成本及脱离定额差异根据题目提供数据填写。

表5-16 月初在产品定额成本及脱离定额差异表

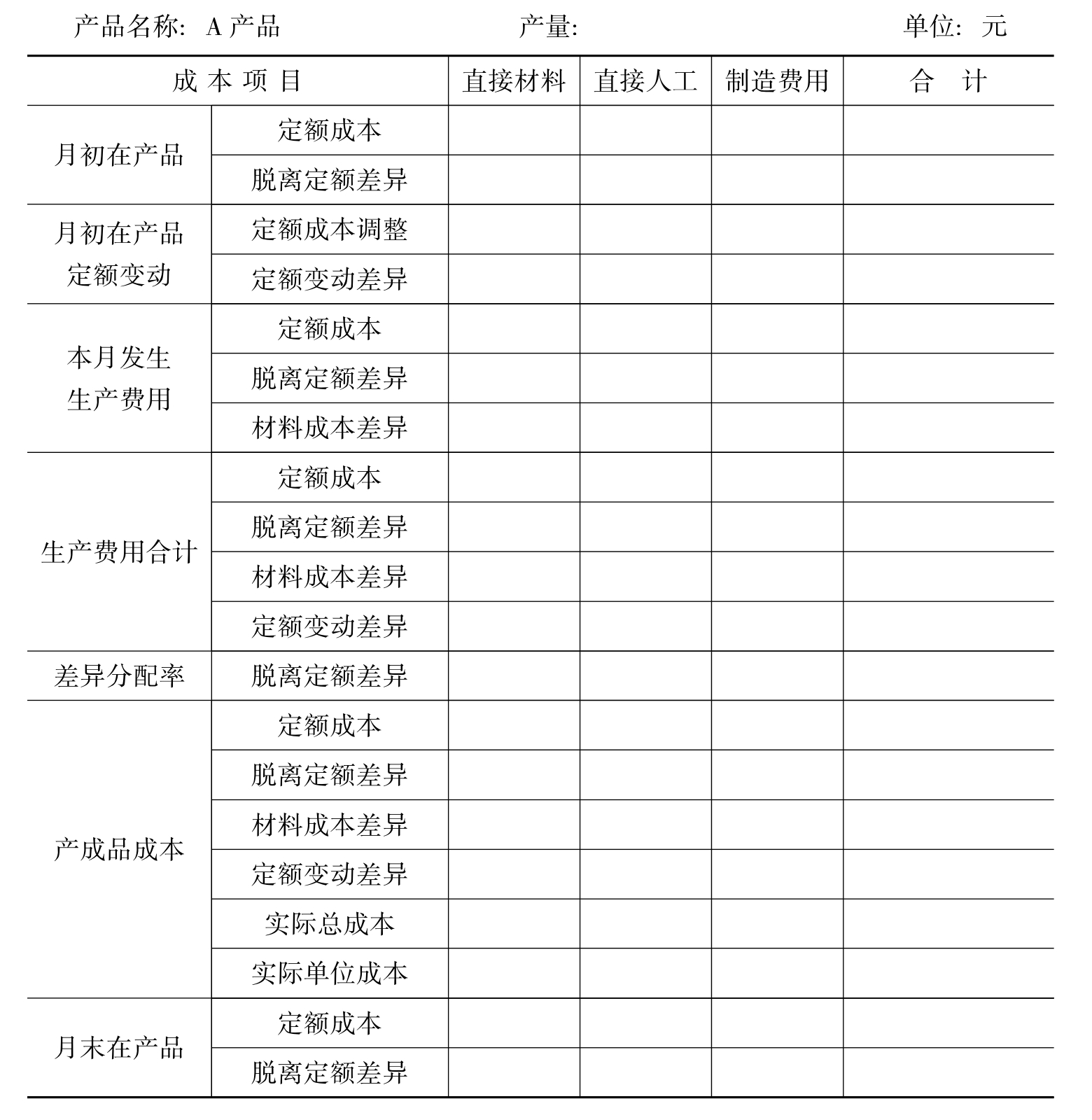

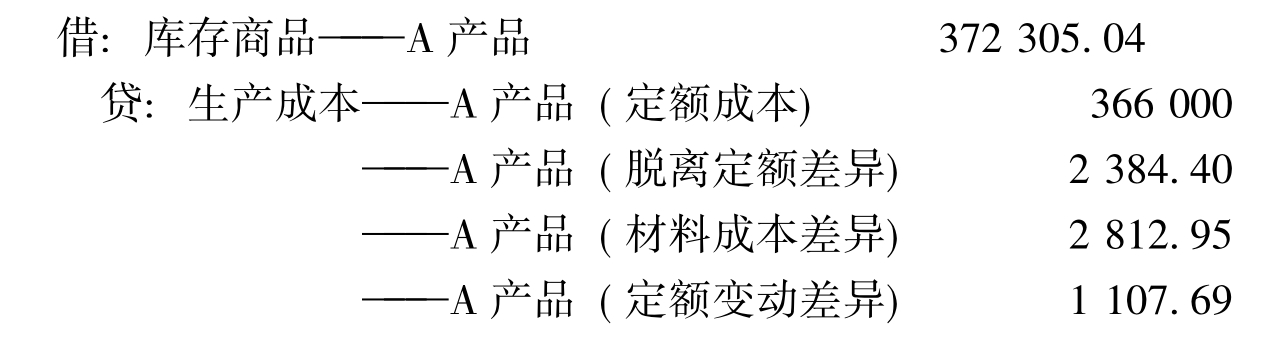

3.计算并结转本月完工产品实际成本,填写A产品成本计算表。

(六)主要实训结果提示

1.主要项目结果(见表5-17)

表5-17 产品成本计算单

月初在产品:定额成本:直接材料24000元,直接人工15000元,制造费用10000元。

脱离定额差异:直接材料-1250元,直接人工752元,制造费用1000元。

脱离定额差异分配率:直接材料0.44%,直接人工4.17%,制造费用-3.57%。

产成品成本:实际总成本372305.04元。

实际单位成本1241.02元。

月末在产品:定额成本62592.31元。

脱离定额差异797.60元。

2.相关会计处理分录

结转领用材料计划成本

分配工资

分配结转制造费用

分配结转材料成本差异

![]()

结转完工产品实际成本

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。