第二节 国际储备供求

一、国际储备的供给

国际储备的供给和需求反映的是国际储备资产的来源和储备资产的运用问题。国际储备的供给可从两方面考虑。首先,从单个国家来说,其国际储备的来源,主要是通过本国国际收支顺差、货币金融当局的国外借款、外汇市场的干预(出售本币、购入外币) 、基金组织分配的特别提款权、货币金融当局收购的黄金等渠道获得。其次,从全球的角度出发,国际储备的主要来源有黄金的产量、基金组织创设的特别提款权、储备货币发行国的货币输出。而国际储备供应研究的重点就在于国际储备的世界供应渠道,以满足各国正常、合理的国际储备需求。

(一)黄金产量减非货币用黄金

世界黄金生产量,自1493—1978年,485年间共生产了约95 600吨,其中84.5%是在20世纪生产的。黄金产量从1945年起逐年增长,到1970年,年产量已达到1 288吨(不包括前苏联的产量,下同)。但从1971年起,产量即逐年下降,1974年减少到1 003吨。从1975年开始,更降到1 000吨以下。其主要原因是金价定位不合理、黄金开采成本高、劳动力缺乏。另一方面,在黄金产量下降的同时,世界对黄金的需求却有增长的趋势。目前工业用金不断增加,主要为首饰业、牙科、电子、装潢等行业,需求量占世界黄金市场供应量的很大比重。虽然近年来黄金产量有所增长,但其增长量仍跟不上世界经济的增长。构成官方储备资产的黄金已经不再是当今国际储备的主要来源。以绝对数量计,基金组织成员国的黄金储备,在1970年是10.6亿盎司,到1992年11月底下降到9.3亿盎司。22年间,基金组织成员国数量增加了,但黄金储备反而减少了1.3亿盎司。

(二)基金组织创设的特别提款权

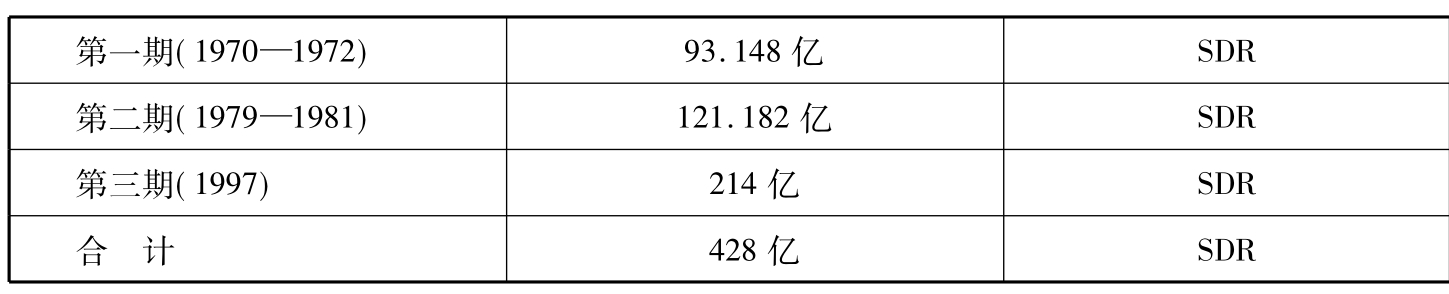

特别提款权是以美元为中心的国际货币体系危机的产物。在这种体系下,由于其他国家货币不具备作为一种国际储备货币的必要条件,所以一旦爆发美元危机,基金组织就必须提供补充的储备货币或流通手段以保证国际贸易持续高水平发展,否则,就会影响世界贸易的扩展。因此,基金组织在其1969年的年会上正式通过了十国集团提出的“特别提款权”方案,以补充黄金之不足,并作为补充现有储备资产的一种手段。迄今为止,基金组织对SDRs分配了三期,总额为428亿SDRs。其中第一期于1970—1972年共三次向会员国分配93.148亿SDRs;第二期于1979—1981年又分三次向会员国分配了40.327亿SDRs、40.33亿SDRs和40.525亿SDRs;第三期于1997年向会员国分配214亿SDRs。见表5-1所示。

表5-1 特别提款权分配情况

SDRs的分配有两点值得注意:第一,分配总额占西方世界储备资产总额的比重过低,从1970年的3.4%下降到1998年的1.4%;第二,分配极不均匀,根据基金组织会员国的份额比例分配,工业发达国家分到的SDRs较多,占81.2%,其中又以美国所占的比重最大,占25%左右。而发展中国家分到的SDRs较少,只有19%左右。

(三)储备货币发行国的货币输出

综观第二次世界大战以后国际货币关系的发展可见,世界储备的主要来源是储备货币发行国通过国际收支逆差输出的货币。输出的货币一部分进入各国官方手中成为它们的外汇储备,另一部分进入国外银行业成为它们对储备货币发行国的债权。如果各国官方和银行机构未将储备货币发行国输出的货币直接存入发行国的银行,而是将它们存入国际金融市场,则通过国际银行业的辗转存贷和信用扩张,又可创造出部分派生储备。因此,储备货币发行国的货币输出是国际储备供应的中坚力量。

二、国际储备的需求

各国对国际储备的需求不同、原因各异,概括起来,影响国际储备需求的因素有以下四个。

(一)国际收支差额,包括国际收支调节政策的成本、速度及效果

国际储备最主要的作用在于弥补逆差,平衡国际收支。一般说来,国际收支逆差额与国际储备需求额呈正相关。即逆差越大,对储备的需求越多。当然国际收支调节机制、调节政策对国际储备的需求也会产生一定的影响。国际收支调节机制越能顺利运行、调节政策对经济的负面影响越少,亦即调节成本越低,所需提供融资与国际储备就越少;反之,则需要持有的国际储备就越多。

国际收支调节速度也影响着对国际储备的需求。尽管短期性的、小规模的国际收支逆差仅通过动用储备的方法即可解决,但对于长期性的、大规模的国际收支赤字,则必须采取一定的政策措施。政府在推进其财政货币调节政策时,为了避免快速调整带来难以承受的国内经济震荡,需要在此过程中动用国际储备作为辅助手段。从这一角度来看,调整速度的快慢和国际储备的变动有着一定的替代性,从而国际储备的要求与调整速度也有着紧密的联系。在长期性国际收支失衡的情况下,调整速度越慢,所需的国际储备也就越多;反之,初始的调整规模大,所需的储备就可以少一些。

(二)汇率制度的选择

国际储备需求与汇率制度灵活性呈负相关。固定汇率制下,一国为了维持既定的汇率水平,需要持有较多的国际储备。浮动汇率制下,由于政府没有维持既定汇率的义务,国际收支的调整也均由汇率的自发波动来进行,因此可以持有较少的国际储备。但从实际情况看,20世纪70年代布雷顿森林体系崩溃,西方各国改行浮动汇率制以来,国际储备量不仅没有减少,反而增长很快。这是因为西方各国实质上实行的是一种管理浮动汇率制,在这种制度下,国际储备需求取决于当局外汇干预的程度。

(三)融资能力

国际储备的需求与一国融资能力呈负相关。当一国出现国际收支逆差而需要进行弥补时,当局可以动用国际储备,也可以向国际金融市场和国际金融机构筹措资金。原则上说,如果一国能够确保随时从国外筹措到应急资金,它就不需要持有任何国际储备。因此,一国筹措应急资金的能力越大,它所需要持有的国际储备就可以越小。

(四)持有储备的机会成本

持有储备的机会成本与储备需求呈负相关。一国政府的储备,往往以存款的形式存放在外国银行。将获取的储备存放在国外,会导致一定的成本,即放弃了使用这部分国外资源来增加投资、加快经济增长的机会。同时持有储备会导致国内货币供应量增加、物价上升,这也构成了持有储备的另一种成本。因此,持有储备的相对(机会)成本越高,则储备的保有量就应越低。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。