第三节 期权与投资决策

一、投资决策中的期权价值

净现金流方法是投资项目价值评估广为接受的方法,通过未来净现金流的折现值评估投资价值,净现值(NPV)就是最常用的指标。净现值法是财务评价的重要方法,但是包含着潜在的假设,即投资项目在未来不会作任何调整,投资论证的结果只有投资或不投资两种选择。这些暗含的假设使净现值方法在评价投资价值时,对投资的战略意义或间接价值缺乏考虑,不能兼顾到投资者决策的灵活性给投资带来的价值,低估了投资的潜在期权价值,在具有战略成长性的投资项目决策中,可能导致错误的决策。如果投资者拥有动态决策的权利,企业决策者根据未来信息与环境条件的变化,对投资项目做出适当选择或修正,选择的机会给企业创造了价值,这些选择权就是实物期权。近些年来,在投资决策过程中,越来越多的投资者开始运用期权理论,期权定价理论的出发点就是根据外部环境的变化,适时反映投资的现有价值与潜在价值。

现代企业的投资决策是系统性决策:宏观方面,对投资环境和行业竞争状况进行系统分析,保证投资与外部环境相适应;微观方面,建立新的投资决策价值观,把期权思想引入财务评价决策中来,赋予投资本身更多的可调节性或灵活性,增加投资过程中或投资发生后的弹性。新的投资价值观在财务评价过程中,注意到外部投资环境的变化,投资者可以适时进行投资调整,选择适当投资时机,适时调整投资规模与目标领域等,对传统投资决策、评价思路做出必要的修正和补充。期权对投资决策具有一定的价值,在某种程度上影响着决策的正确性与科学性,考虑期权的投资决策模型使投资决策的科学性得以提升。

二、实物期权与投资决策

期权(option)是一种选择权,期权的持有者通过付出一定费用而获得一种选择权,在一定时期内,有权利但没有义务按约定条件买卖某种金融资产或者实施某种行为。期权的买方有权执行或不执行买进或卖出,而卖方在买方的选择下必须配合执行,选择范围减小,所以期权的买方必须付出一定的成本才能获得该权利。期权包括买权(call option)与卖权(put option),买权即看涨期权,卖权即看跌期权。拥有买权者,在未来有权利但没义务按照事前约定的价格买进财货,买权具有向上获利的权利。拥有卖权者,在未来有权利但没义务以事前约定的价格卖出财货,卖权具有避免向下损失的权利。在期权合约约定的到期日方能执行者叫欧式期权,而在到期日之前包括当日都可以执行者叫美式期权。期权一般指金融期权(finance option),是处理金融市场上交易金融资产的衍生工具。

实物期权(real option)把金融市场的规则引入到企业投资与管理中来,是处理不确定性投资的非金融资产的一种投资决策工具,是金融期权理论在实物资产期权上的扩展。投资赋予决策者在未来进行进一步投资的权利而不是义务,投资者有权利但没有义务在未来出售实物资产或投资计划,因为其标的物为实物资产,所以该期权称为实物期权。在一个投资过程中或投资之后,是否有新的投资机会或者新的投资方向,这些选择权就是实物期权,投资决策者拥有根据外部条件变化而调整其行为的权利。投资决策的灵活性给投资方带来的价值将被考虑,人们对以前无法准确估算的各种投资能够比较准确地定价,从而定量地对其进行评估决策。实物期权可能被多个投资竞争者共同拥有,因而是可以共享的,先行执行实物期权者可获得的“先入者获利”的效应,结果表现为取得战略主动权和实现实物期权的最大价值。

实物期权理论充分考虑到外部环境变化而获得的机会价值,并对该期权价值作出评价。实物期权定价理论考虑了企业的潜在机会,为投资决策者提供量化分析的工具,使投资决策趋于科学化。企业如果进行战略性投资,企业就获得了实现企业长期发展战略的期权,企业可以获取未来成长的机会,称之为企业的增长期权,企业拥有这个选择权,在条件适当时就可以执行这个权利。借助Kester(1984)提出的“增长期权”理论思想,增长期权理论的假设条件是机会均等,每一个企业都有投资的权利。在不完全竞争市场条件下,先行者得益,企业进行战略性投资可以获得先买权效用,优先进入东道国市场,占有更多的市场份额,改变在国际上的竞争地位,可以优先获得战略性资源,保持垄断利润。增长期权属于实物期权,其价值可以通过期权定价模型获得。

三、基于最优投资时点的期权

最优投资时点期权:指企业通过等待以期获取最佳时机,等待可以获得更多的信息,降低不确定性,创造价值。当等待的价值大于立即投资的价值时,投资者应选择等待。有些投资项目的决策周期比较长,少则1至2年,多则3至5年。在这个过程中,实际上存在一个最优投资时点的期权问题。在不确定条件下的最佳投资时点的选择是一种动态的决策过程,企业是现在投资,还是未来某一时点投资,使投资创造的价值最大化,这是投资时机的抉择问题。投资者可以在未来n年内的各个时点选择投资的最佳时机时,该投资决策就是一个实物期权,即最优投资时点的期权(timing option)。该期权的期限为n年,标的物是投资项目的资产,标的物价格是资产的现值,执行价格就是期初的投资额。如果投资方在期权期限内的任一时点可以选择实施投资,该期权属于美式看涨期权(American call),可以获得最大执行价值的时刻就是该项目的最优投资时点。假设在风险中性的条件下,投资者对于任何资产所要求的期望收益率就是无风险利率,资产的现行价格就都是未来预期值用无风险利率折现后的现值。执行期权后实现的价值就是项目在执行时点的净现值。执行的净现值大于不执行的期望值时应立即执行,而不执行的期望值大于立即执行的净现值时则不执行,选择等待时机。

案例

假设某国际企业对中国进行一项直接投资项目,属于绿地投资,投资建厂,生产产品投放中国市场。该市场前景可能好也可能不好,假设市场状况好,投资项目的现值以1.2的因子上升,市场状况差,投资项目的现值以0.8的因子下降;市场状况好,投资项目现值上升的概率为50%,市场状况差,投资项目现值下降的概率为50%。投资估算的投资额为800万美元,预测该投资项目未来现金流的现值为1 000万美元。该国际企业在未来两年内,企业可以根据东道国市场状况决定是否投资,并决定投资时机,利用期权理论分析该企业是应该立即投资,还是等待更好的投资时机呢?这里忽略投资以后当年的自由现金流。

在第2年末,最优投资时点的执行价值分别为640万美元、160万美元和0万美元。

第1年市场状况好时,最优投资时点的执行价值为400万美元,不执行时,第二年的期望值是:640×50%+160×50%=400(万美元)。

按无风险收益率1.8%折算成第1年年末的现值,400÷(1+1.8%)=393万美元,即最优投资时点期权的价值为393万美元,小于立即执行的净现值400万美元。表明在第1年年末,当市场状况好时,企业应该执行最优投资时点期权,不必再等下去。此时,最优投资时点期权的执行价值为400万美元。

第1年市场状况不好时,最优投资时点的执行价值为0万美元,不执行时,第2年的期望值是:160×50%+0×50%=80万美元,按无风险收益率1.8%折算成第1年年末的现值,80÷(1+1.8%)=79万美元,即最优投资时点期权的价值为79万美元,大于立即执行的净现值0万美元。表明在第1年年末,当市场状况不好时,企业应该继续持有最优投资时点的期权,等待第2年的时机。此时,最优投资时点期权的价值为79万美元。

如果没有考虑期权,立即执行投资,项目的净现值为(1 000-800=)200万美元,如果考虑最优投资的时点期权,并不立即执行时,第1年年末的期望值是:400×50%+79×50%=239.5万美元,按无风险收益率1.8%折算成当前的现值为:239.5÷(1+1.8%)=234万美元,即最优投资的时点期权的价值为234万美元,大于立即执行的净现值200万美元,所以,企业可以等待,选择适当的投资时机。

结论:利用最优投资时点的期权进行投资决策,认为当前不必立即实施投资,而是等待最优时机,因为最优投资时点的期权的价值为234万美元,大于立即执行的净现值200万美元。

第1年年末,当市场状况好时,最优投资的时点期权的价值为393万美元,小于立即执行的净现值400万美元,企业应该执行最优投资的时点期权,立即进行投资。

第1年年末,当市场状况不好时,最优投资的时点期权的价值为79万美元,大于立即执行的净现值0万美元。企业应该继续持有最优投资时点的期权,等待第2年的最优投资时机。第2年市场状况好时,进行投资。第2年市场状况仍然不好时,彻底放弃投资。

实物期权还包括:

阶段性投资期权:指投资是分阶段投资的,在任何一个投资阶段,当出现不利的情况时,投资者都有放弃继续投资的权利。

转换性期权:指投资决策具有相机性,当外部环境发生变化时,能够将原来的固定资产投资转换,企业转换期权可能需要期初的投资,但这种转换上的灵活性将使企业更具有竞争优势。

基于潜在投资机会的期权:净现值法的投资决策是静态的,没有考虑未来某一时点新的投资机会与投资灵活性,投资方不拥有在未来某一时点进行追加投资或开拓新的投资项目的选择权。如果在预定投资项目的基础上,企业拥有追加投资的权利而非义务,或者在当前投资项目的信息条件下,企业拥有对新项目进行投资的权利而非义务,投资方就拥有了对未来投资机会的期权。

期权思想的经典案例

最早的期权思想的应用是古希腊的泰勒斯(Thales,生于公元前585年)。泰勒斯是古典哲学家,提出万物都是水构成的。在一年的冬季,泰勒斯运用自己的气象学知识,预测来年的春天将获得橄榄大丰收,到时,橄榄的榨油机需求量会很大,现有的橄榄榨油机肯定会紧张。泰勒斯就与当地的农户协商,双方约定来年的春天某一时间,泰勒斯用约定好的固定价格使用榨油机,为此支付了一定的费用,获得了该期权。到了春天,果然橄榄大丰收,加工橄榄的榨油机供不应求,泰勒斯行使自己的期权,用事先约定好的价格使用榨油机,然后将榨油机以更高的价格租出去,从中赚取更多的利润。

期权思想的生活案例

上海教育系统职称计算机考试每月举行一次,采取当月报名、当月考试的方法。假如7月份的报名与考试安排是:7月3日报名,只有当天才能报名,过期不候,7月24日考试,8月4日公布成绩。8月份的报名与考试安排是:8月3日报名,只有当天才能报名,过期不候,8月24日考试,9月4日公布成绩。

有一个考生9月份将参加职称评定,所以,在9月份前必须通过计算机考试,否则就失去本年度职称评定的机会。

该考生7月3日报名,7月24日考试,因为8月4日才能知道7月份考试是否通过,该考生在8月3日又报名参加8月份的考试,共花了150元钱。

这个行为就是期权思想的应用:该考生花费150元钱,买了一个选择权,该考生拥有参加8月份考试的权利而不是义务,如果8月4日知道7月份考试没有通过,就又获得了一次考试的机会,如果8月4日知道7月份考试通过了,他就放弃参加8月份的考试。

附:金融期权的定价模型

实物期权定价来源于金融期权定价模型,具有代表性的金融期权定价模型是二项式期权定价模型和Black-Scholes期权定价模型。

1.二项式期权定价模型

二项式期权定价模型是主要用于不付股利的欧式看涨期权定价的模型,该模型假设股票价格变动是离散型的,股票价格服从二项分布。在二项式期权定价模型中,股价的波动彼此独立且具有同样的分布,这种分布是二项分布。

在某一特定的时点上选取的股票价格变动只有两种可能:向上或向下。把一年划分为N期,假定股票价格在每期发生一次变化,即上升或下降,一年后则可能有N+1个不同的结果,对于每个后果计算出相应期权的价值,然后由后向前逐期推算,最后求出期权的价值。

假设投资者风险中性,在风险中性的条件下,对所有的资产都要求相同的收益率,即风险中性的投资者对于任何资产所要求的收益率就是无风险利率,资产的现行价格就都是未来预期值用无风险利率折现后的现值。

实物期权利用风险中性假设,可以避开投资决策中的折现率的确定,同时,又考虑了投资的选择权问题,更准确地评价了投资方案,提高了决策的效率与科学性。

二项式方法也存在缺陷,标的物价格在未来上涨或下降的幅度难以把握,对决策的准确性、合理性存在不良影响;二项式方法是一种近似方法,当期数N相当大时,可以取得理想的效果。

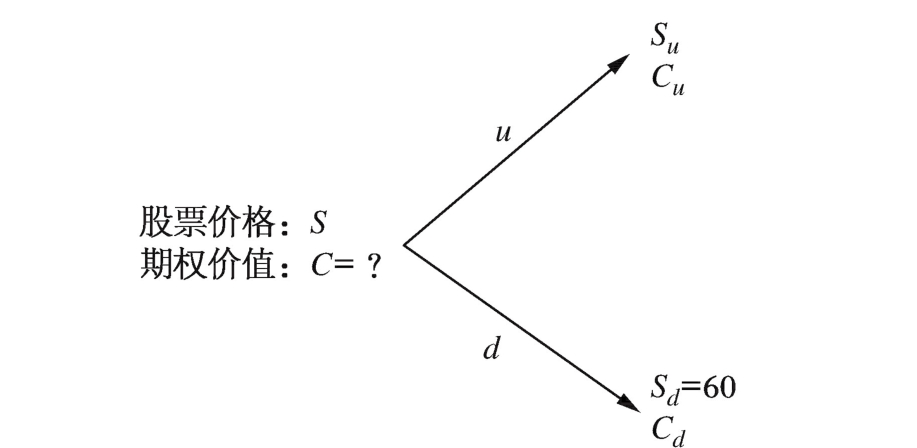

单期二项式方法:

假设股票现行市价为100元,三个月的看涨期权的执行价为110元,股票价格上升的因子为u=1.4,股票价格下降的因子为d=0.6,该股票期权的价值是多少?

在u=1.4的情况下,股票价格Su=140,期权价值Cu=max[140-110,0]=30元,在d=0.6的情况下,股票价格Sd=60,期权价值Cd=max[60-110,0]=0,如何求股票看涨期权的当前价值?

这里可以通过建立一个无风险资产组合,假设买进n股股票,同时卖出一张买权,三个月以后,假设不存在套利,期权到期日,无论股票市场上涨还是下跌,资产组合的价值都是一样的。为什么?

140n-(140-110)=60n,n=3/8,表示买进3/8股股票,同时卖出1张买权,无风险的资产组合为3∶8,若三个月的股票的价格涨到140元,卖掉的买权被执行,资产组合的价值为:3/8×140-30=22.5,若三个月的股票的价格降为60元,卖掉的买权不被执行,资产组合的价值为:3/8×60=22.5。

股票到期的价值按无风险利率进行折现,假设不存在无风险的套利条件下,该现值等于组成投资组合的期初成本。

3/8×60×e-10%×3/8=100×3/8-C

当前的期权价值C便可求得。

所以,单期二项式期权定价模型:

C=e-r×T[q×C+(1-q)×C]ud

其中:q=(e-r×T-d)/(u-d)

Cu=max(Su-K,0)

Cd=max(Sd-K,0)

C=e-r×T[q×C+(1-q)×C],其中,q=(e-r×T-d)/(u-d)ud

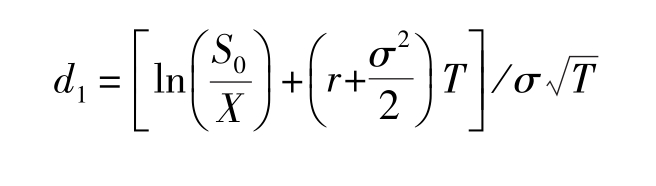

2.Black-Scholes期权定价模型

Fisher Black与Myron Scholes(1973)提出的期权定价模型,简称B-S期权定价模型。B-S模型假设股票价格变动是连续性的,遵从布朗运动特性,可以在一特定的时点上选取无数种可能的股票价格,用于不付股利的欧式看涨期权定价。

B-S模型的重要假设:

(1)金融资产收益率服从对数正态分布;

(2)在期权有效期内,无风险利率和金融资产收益变量是恒定的;

(3)不存在税收和交易成本;

(4)金融资产在期权有效期内无红利及其他所得;

(5)该期权是欧式期权。

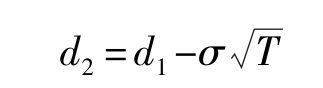

C=SoN(d1 )-Xe-r×TN(d)2

其中:C代表欧式看涨期权的价格即期权价格,S0代表基础资产的现行价格, X代表期权合约的执行价格,T代表期权合约的到期时间,r代表无风险收益率,N(d)代表标准正态分布小于d的概率,其中

其中:σ2:基础资产收益率的方差。

实物期权的定价与金融期权的定价方法相似,可以借助金融期权的定价方法来定价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。