2011年,银行理财产品在投资结构上也发生了明显的转变,债券类和货币市场类人民币理财产品数量和比重显著提高。货币市场工具和债券类相关的投资品种,受市场利率的影响最直接、最明显,也很好地反映了市场资金成本的状况。由于市场资金比较紧张,因此投向这些标的的产品就可能获得比较高的收益。

另外由于信贷资产类产品在2010年受到较大的监管约束,在理财产品的发行中占比明显下降后,并没有更好的产品来替代,因此债券类和票据类产品就成为2011年银行理财产品的一个大类。同时,受加息影响,与利率挂钩的债券与货币市场类产品受到追捧,此类产品可随加息调高收益率,因此逐渐成为银行理财产品的主流。

2011年的理财市场是变化莫测的,CPI持续高位、人民币升值、股市低迷、房价调控等诸多因素下,投资者为规避通胀,投资风格也悄然发生改变,从以前的高风险高收益逐步转变为获取稳健收益,受市场利率影响最直接的债券和货币市场类理财产品无疑就成为了最好的选择。这也和银行迫切渴求资金的需求不谋而合。因此,债券和货币市场类理财产品才能在2011年全年发行的银行理财产品中始终处于主流位置。

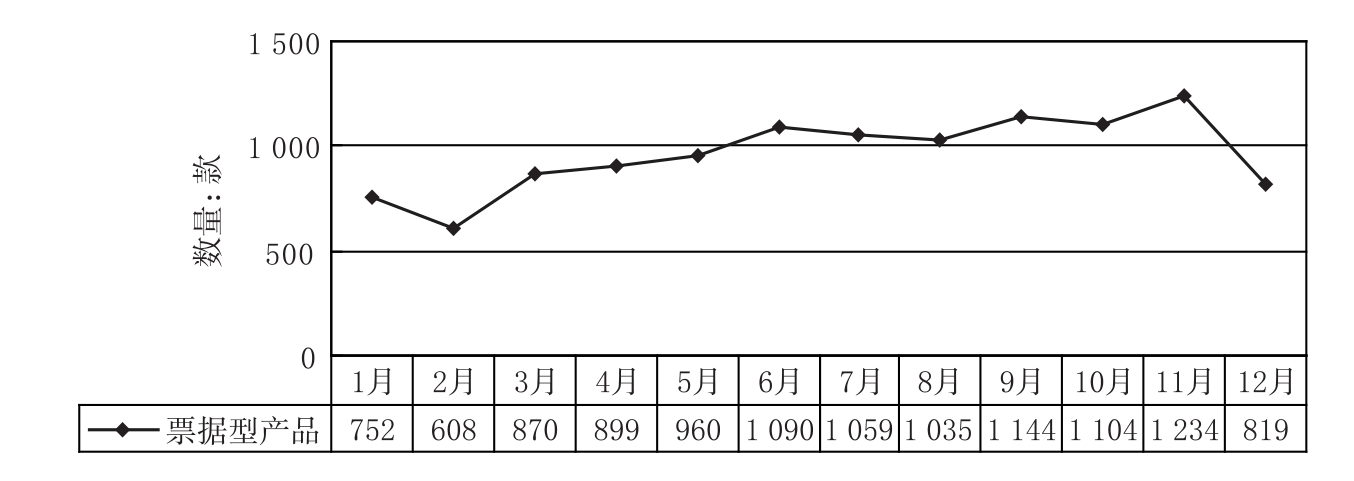

图2-7 2011年票据型理财产品月度发行数量

从2011年票据型理财产品月度发行数量的分布来看,2011年全年,此类产品的数量也基本呈稳步走高的趋势,并在11月达到了全年的最高峰值。而票据类理财产品的主要投资标的正是债券以及其他货币市场工具,其数量的增多,明显反映出了此类低风险理财产品的受宠。

除此之外,面对存贷款利率的调整,为了留住客户,多家银行也推出了与银行存款利率挂钩的理财产品,如华夏的加息保护理财产品和建行的和CPI数据挂钩的银行理财产品等。银行存款的利率一旦调整,理财产品的收益率也会在此基础上浮动,投资者也不会因为加息而使得投资收益受损。

还有值得说明的一点就是,银行理财产品的收益类型也从2010年的“保本型”转变为“非保本型产品”。往年,银行理财产品大多数是“保本型”,收益率较低,投资对象主要为低风险资产。面对2011年来强大的通胀压力,投资者已经不再满足于3%至4%的年收益率,因此高风险高收益的“非保本型”理财产品更受青睐。虽然2011年理财产品的收益类型多为非保本型,但大多数到期时都实现了预期收益率,这也无疑相当于给投资者打了一针强心剂。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。