期货价格的决定因素

在交割日,期货合约与远期合约是同一的。因此,交割商品的期货价格等于其现货价格。如果两者不相等,就存在套利机会,即在低价市场买入随即就在高价市场出售。如果期货价格高于现货价格,套利者可以这样获利:即卖空期货、买入实体商品并对期货进行实物交割,从而获得无风险利润。如果期货价格低于现货价格,套利者可以做多期货、卖空实体商品。当期货合约交割后,可利用交割到的商品来轧平空头。

在交割日之前,有两种情形需要考虑:第一,对于不可贮藏的商品来说,其期货价格是由市场对该商品在交割日的现货价格决定的。例如,我们来看西红柿的期货市场,交割日在1年以后。由于西红柿只能短期贮藏,1年后的交割价格是由市场预期的在交割日对西红柿的需求和供给来决定。这些预期取决于人口趋势、天气条件、替代品的可得性,等等。

第二,商品可以贮藏。实践中,现存的期货合约是针对可贮藏商品的。我们设F为现行的期货价格,设P为当前的现货价格。这样,对于谷物和金属这样的可贮藏商品来说,持有成本模型表明期货价格和现货价格存在如下关系:

F=P+利息+贮藏至交割日的成本 (1)

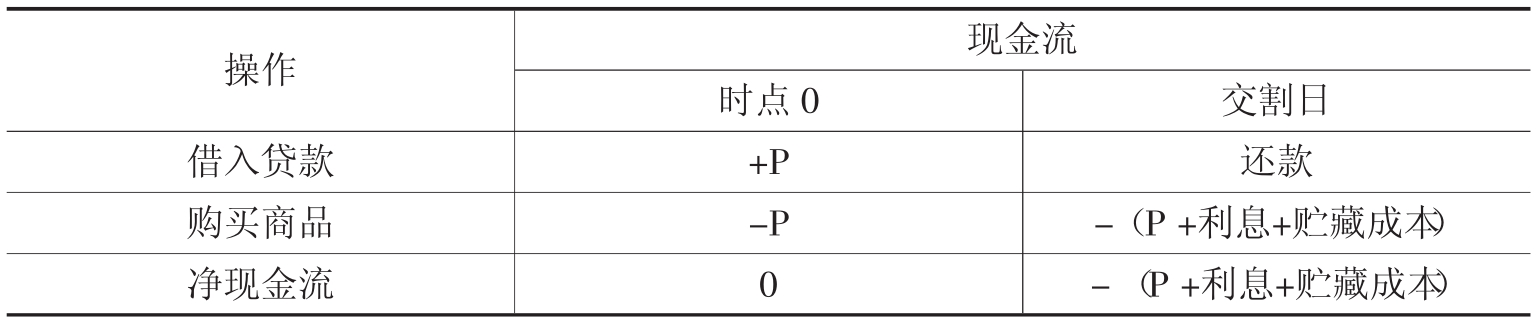

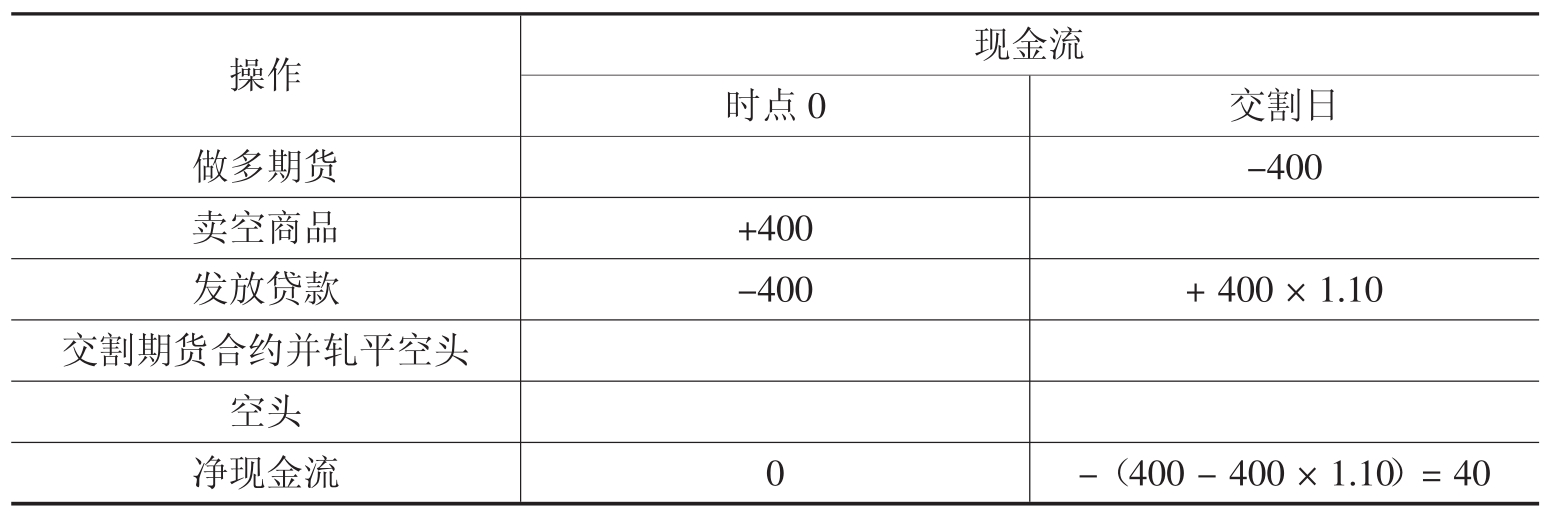

换句话说,购买一份期货合约等价于借入相当于商品购买价格的款项,然后买入商品并贮藏它直到交割日(见表14.2)。在交割日,必须支付贷款本金、利息费用和贮藏成本。这三大成本的总和等于期货价格。

表14.2 从现货头寸创设远期头寸

高于均衡水平的期货价格

在零贮藏成本和卖空无限制且没有成本的条件下,套利的存在使得期货价格等于现货价格加上利息。为了对此进行证明,下面将说明期货价格高于(低于)均衡价值会提供套利机会。套利会促使期货价格回到均衡价值的水平上。

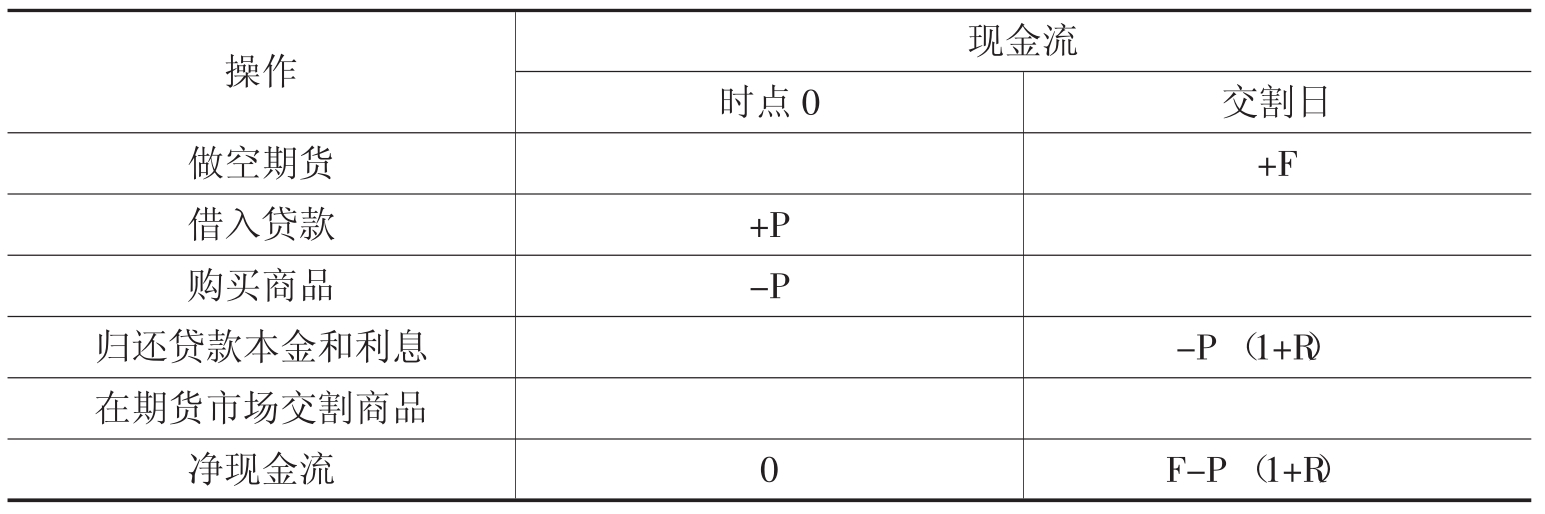

尽管套利使得现货价格和期货价格之间存在某种联系,对交割日市场价格的预期依然会影响期货价格。对交割日市场价格的预期对期货价格和当前的现货价格都有影响。这样,预期的交割日的价格就被并入当前的现货价格。表14.3显示了期货价格高于均衡水平时的套利操作。套利者可以做空期货、借入贷款,然后在现货市场购买商品并贮藏到交割日。在交割日,套利者交割商品,得到多方支付的款项,再归还贷款本金和利息。这肯定能够获得利润。为简便起见,我们假定贮藏成本为0,设R为时点0至交割日之间的总利率。③

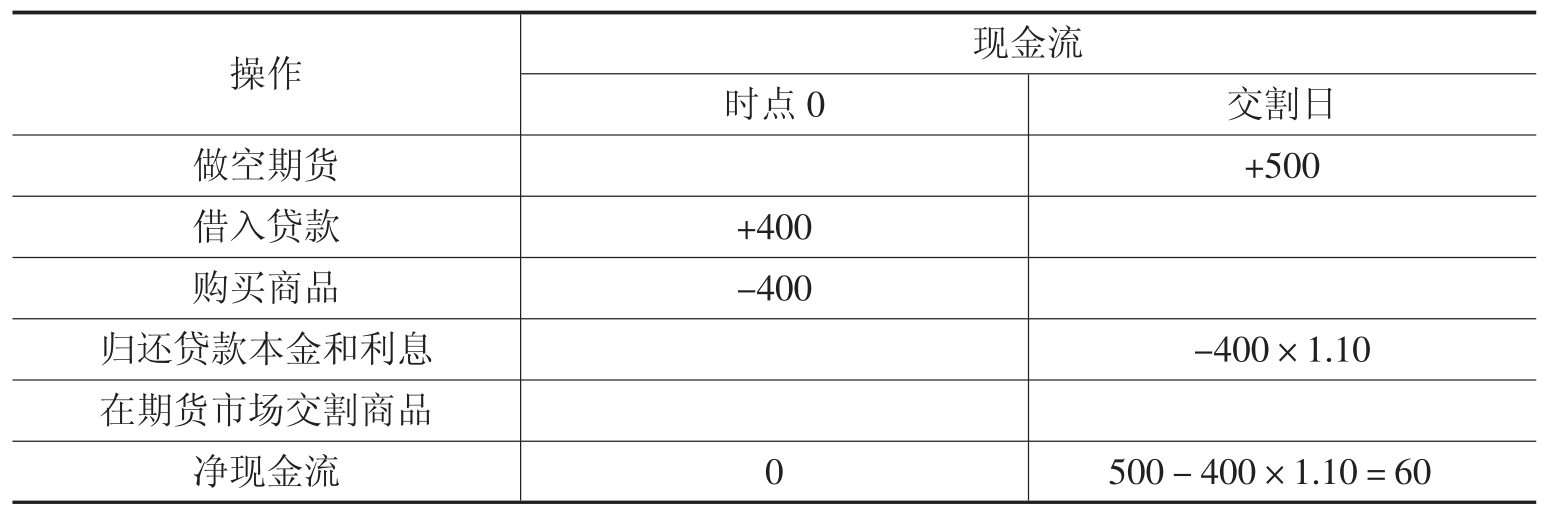

如果F- P(1+ R)是正的,就肯定有套利利润。套利者的套利操作做空期货并在现货市场买入商品降低了期货价格F,提高了现货市场的价格P,直到FP(1+ R)= 0为止。我们来看下面这个关于套利计算的例子。如果黄金的现货价格是400美元,1年即期利率是10%,1年后交割的期货价格应该是440美元(400×1.10)。如果实际的期货价格是500美元,通过做空期货、借入400美元的贷款、购买黄金并贮藏直到交割日就能获得套利利润了。这一系列的操作和现金流如表14.4所示。

表14.3 期货价格高于均衡水平时的套利

表14.4 期货价格高于均衡水平时套利的例子

低于均衡水平的期货价格

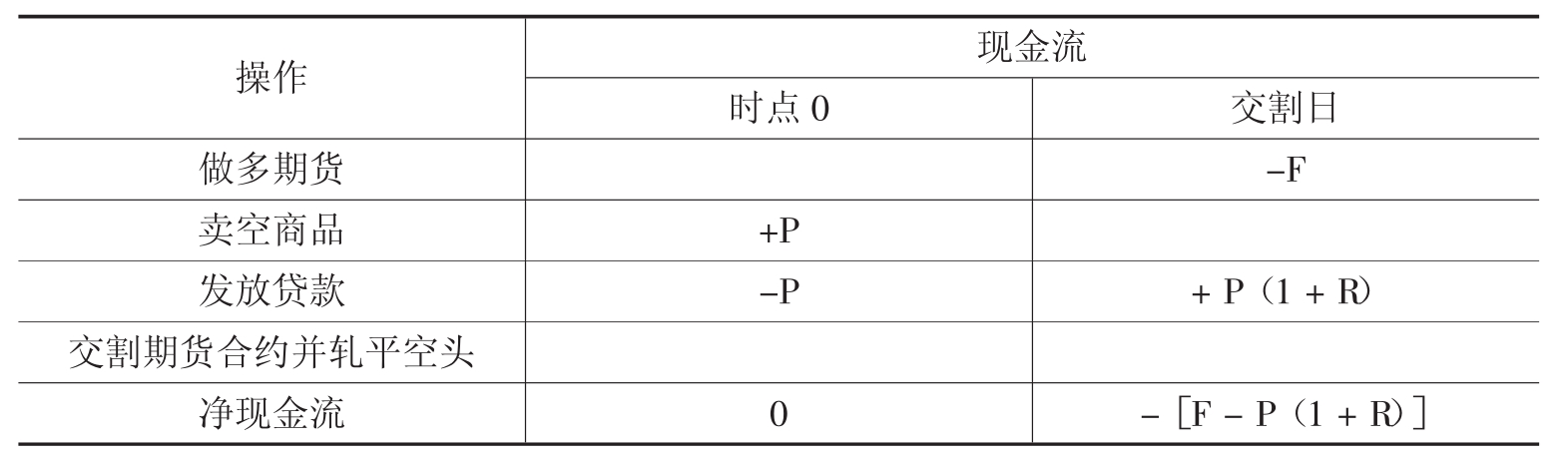

表14.5显示了期货价格高于均衡水平时的套利操作和现金流。套利者做多期货、卖空商品,并把出售商品所得款项进行投资。在交割日,套利者通过期货合约买入商品,并用它来轧平空头,还收到贷出的本金以及利息作为利润。

如果期货价格F少于现货价格加上利息的和P(1+ R),我们可以完全确定:套利的净现金流是正的。套利者的重复操作使得期货价格上升、现货价格下降直到套利利润消失为止,也就是说直到期货价格等于现货价格加上利息的和为止。

我们来看下面这个例子,看是否存在套利机会。黄金的现货价格是400美元,1年期利率是10%,这意味着期货价格是440美元。如果实际的期货价格是400美元,套利机会如表14.6所示。

表14.5 期货价格低于均衡水平时的套利

表14.6 期货价格低于均衡水平时套利的例子

交割日之前的时间跨度

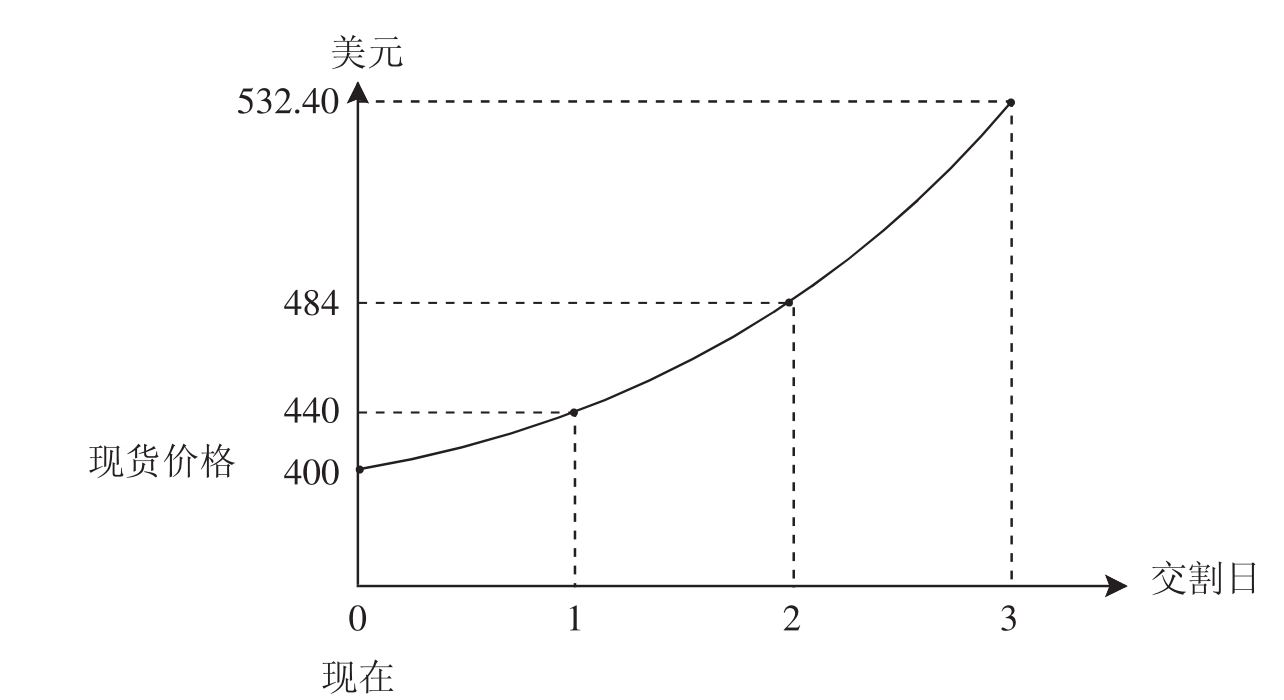

由于在更长的时间内的利息成本和贮藏商品的成本更高,交割日更远的期货合约通常报价更高。贮藏成本为零时,在d期后交割的期货价格等于现货价格乘以1与即期利率和的d次方[即(1+ Rd)d]的积。图14.7显示了利率期限结构平滑的情况下利率为10%、现货价格是400美元时几个交割日的期货价格。

一般情形如图14.8所示,图中F0,d是在时点0观察的在时点d交割的期货价格。

图14.7 假定利率为10%、P0= 400,更远的交割日的期货价格

图14.8 更远的交割日的期货价格

便利收益

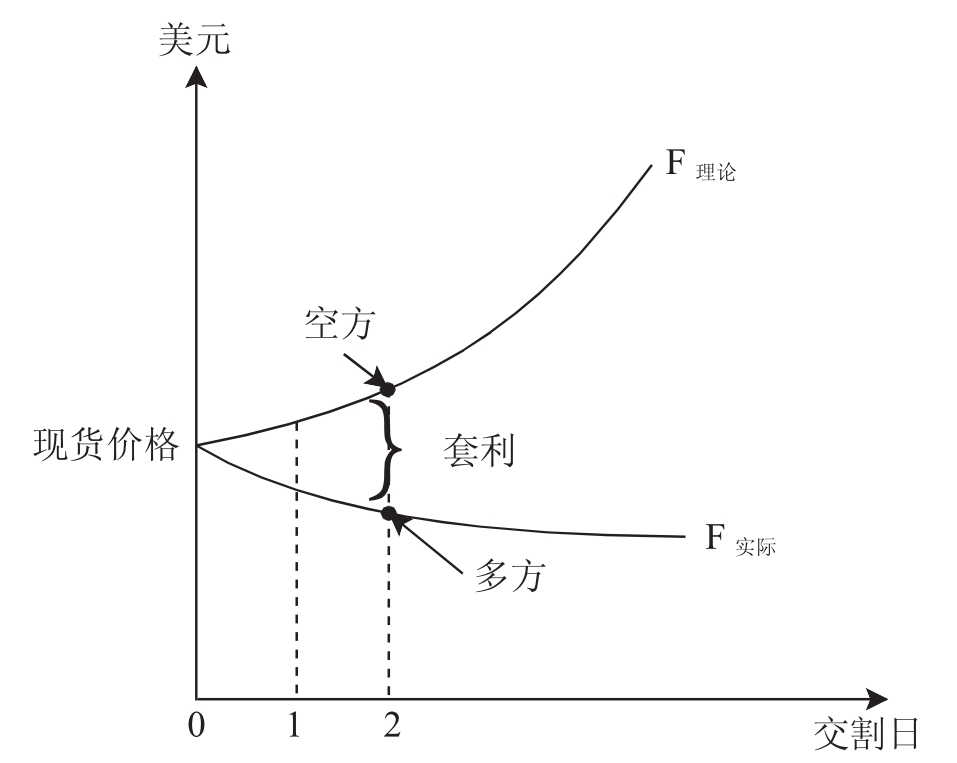

对于大多数期货合约来说,随着交割日的远去,期货价格提高。原因是距离交割日越远,总的利息成本和贮藏成本越多。对于一些商品来说,持有这些商品会给企业带来便利价值。这一便利收益使期货价格下降到现货价格与利息成本、贮藏成本三者之和以下。图14.9说明了便利收益的影响。在完善市场中,从做多期货、在即期市场卖空商品并把所得资金发放贷款、最后在交割日轧平所有头寸这一系列操作中,套利者可以获得套利利润。对于那些具有便利收益的商品来说,在实践中,在即期市场卖空这些商品是不可能的。在完善市场中,这些商品的实际期货价格低于理论期货价格。

图14.9 便利收益的影响

在伊拉克战争中,1990年原油期货价格下滑的案例是对便利收益很有说服力的例子。表14.7给出了1990年9月28日观察到的不同交割日每桶低硫轻质原油的期货价格。在那里,原油现货价格是大约每桶41美元。

如果持有成本模式是正确的,更远的交割日的期货价格会超过现货价格,超过部分等于贮藏至交割日的贮藏成本和利息成本。由于1990年9月的原油现货价格是41美元,现货价格加上利息成本和贮藏至1992年4月的贮藏成本得到的和就会显著高于41美元。然而,1992年4月交割的原油期货价格仅为26.96美元。因此,便利收益超过14.04美元(41- 26.96)。

前面的讨论表明,如果期货价格低于持有成本,则存在套利机会。套利操作是出售(卖空)商品、把所得资金用于投资,做多期货并用从期货合约购买到的原油轧平卖空头寸。

一种套利方法是卖空商品。要想卖空,必须找到一个商品的借出者。由于担心战争导致石油短缺,无法找到石油的借出者。潜在的石油借出者并不愿意借出石油,原因是石油的便利收益很高。另一种套利方法是要石油的持有者出售他们持有的石油,并贷出所得资金,然后在期货市场买回石油。与上次相同,还是战争的不确定性使石油的持有者不愿意放弃其存货的便利收益。简言之,战争以及由其导致的高的便利收益使得套利变得不可能。

表14.7 低硫轻质原油的期货价格,1990年9月28日观察

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。