8.2.2 期货的定价

1)不支付红利情况下的金融期货定价

[例] 有一投资者手头持有ABC股票,他想在3个月后出售以获得现金。由于担心未来的股票价格下跌,他到期货市场上卖出ABC股票期货。假设当前的股票价格为每股100美元,3个月期的年利率为5%。另外,假设这3个月内ABC股票不发红利。

我们构造一个资产组合:

以3个月期的年利率借入资金100美元;

以借入的100美元去购入1股ABC股票;

卖出1股3个月后交割的ABC股票期货。

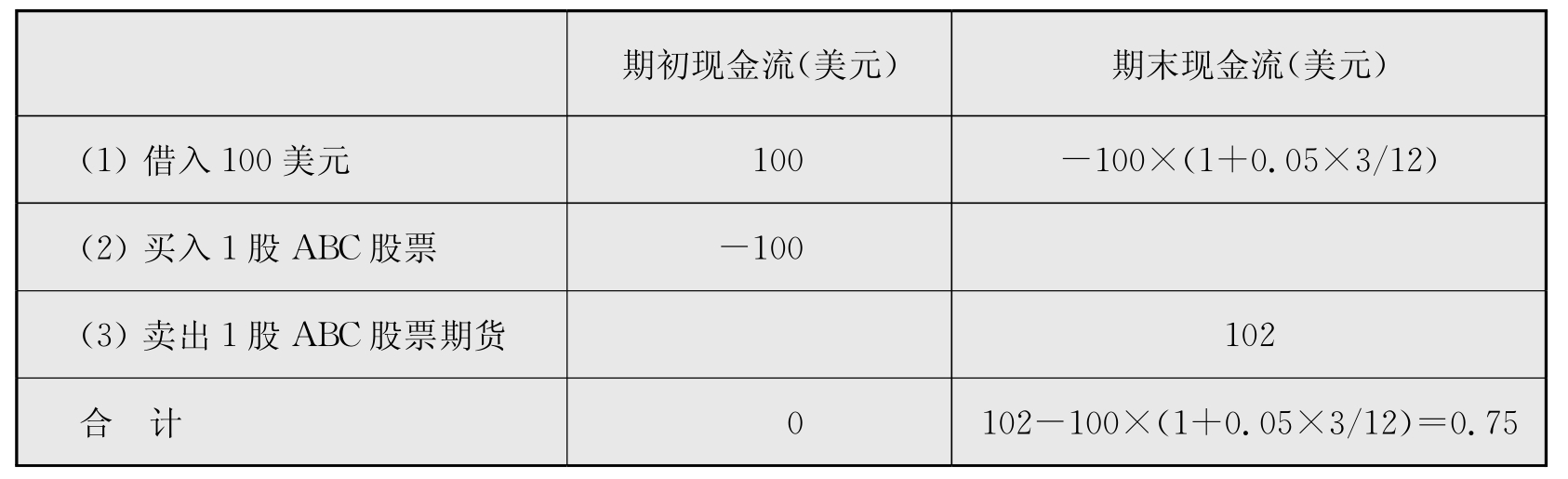

看这个资产组合在期初和期末的现金流情况。由于期货交易是在期末进行的,假设不考虑买卖期货的保证金费用,所以期货交易的现金流只发生在期末。但是,3个月后交割的期货价格则是在期初就规定好的,这也是我们要给出的期货价格F。在期初,借入的100美元刚好用于购买一股股票,所以净现金流为0。而到了期末,用持有的一股股票去交割卖出的期货,得到现金F,另外要支付期初借入100美元的本金加利息100×(1+0.05×3/12)=101.25美元。因此,期末的净现金流为F-101.25。由于期初的净现金流为0,所以按照无套利原则,期末的净现金流也应该为0,即得到期货价格F=101.25。现金流情况可参看表8 1。

表8-1 资产组合现金流量表

无套利定价原则的运用和说明:

为什么期初的现金流为0,期末的现金流也必须为0呢?

(1)假设第一种情况:市场上的期货价格大于理论值101.25美元

假设现在市场上的期货价格为102美元,比理论值101.25美元大。那么投资者就可以构造出一个无风险套利组合,买入现货,卖空期货:

以3个月期的年利率借入资金100美元;

以借入的100美元去购入1股ABC股票;

以当前市场上102美元的价格卖出1股3个月后交割的股票期货。

这个风险套利组合的现金流情况见表8 2。在期初,借入100美元,去购买1股ABC股票,然后再卖出1股ABC股票期货。这样,到了期末,用持有的股票去交割卖出的股票期货,稳当地得到0.75美元的收益。由于整个资产组合的交易在期初就完成,组合中各个资产的价格在期初都已完全确定,所以在期初我们就可知道这个资产组合能稳赚0.75美元,即这个组合是一个无风险套利组合。

表8-2 ABC股票风险套利组合的现金流表

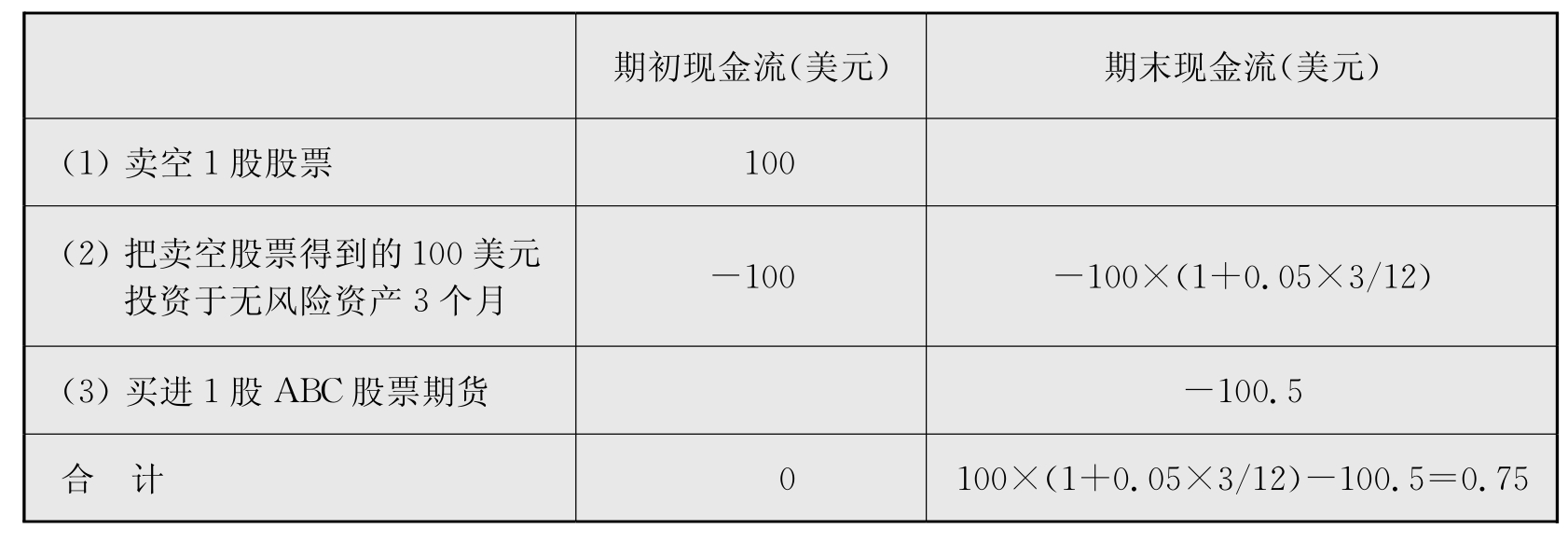

(2)第二种情况:市场上的期货价格小于理论值101.25美元

如果市场上的期货价格为100.5美元,低于理论值101.25美元。这时候,投资者应该买进期货。在允许股票卖空的情况下,可以这样构造一个无风险套利组合:

以当前的股票价格100美元卖空1股股票;

把卖空股票得到的100美元投资于无风险资产3个月;

以当前市场上100.5美元的价格买进1股3个月后交割的股票期货。

这个无风险套利组合的现金流情况见表8-3。在期初,卖空股票得到100美元,存入银行,然后再买进1股ABC股票期货。这样,到了期末,用股票期货交割得到的股票刚好对冲当初股票卖空。从表8-3中可以看出,期初的0现金流,到了期末为0.75美元,同样能稳当地无风险地得到0.75美元的收益。

表8-3 ABC股票空头和期货多头的套利组合现金流表

从上面的分析我们知道,不管市场的价格是高于还是低于理论价格,投资者都可以构造出一个无风险套利组合。而当投资者发现存在一个无风险套利组合时,那么他就会到市场上进行交易来实现这个套利机会。在期货价格与理论价格不同的情况下,无风险套利组合的存在影响了现货和期货的供求关系,最终将导致期货价格趋于理论价格。这就是无套利定价原理的基本思想。

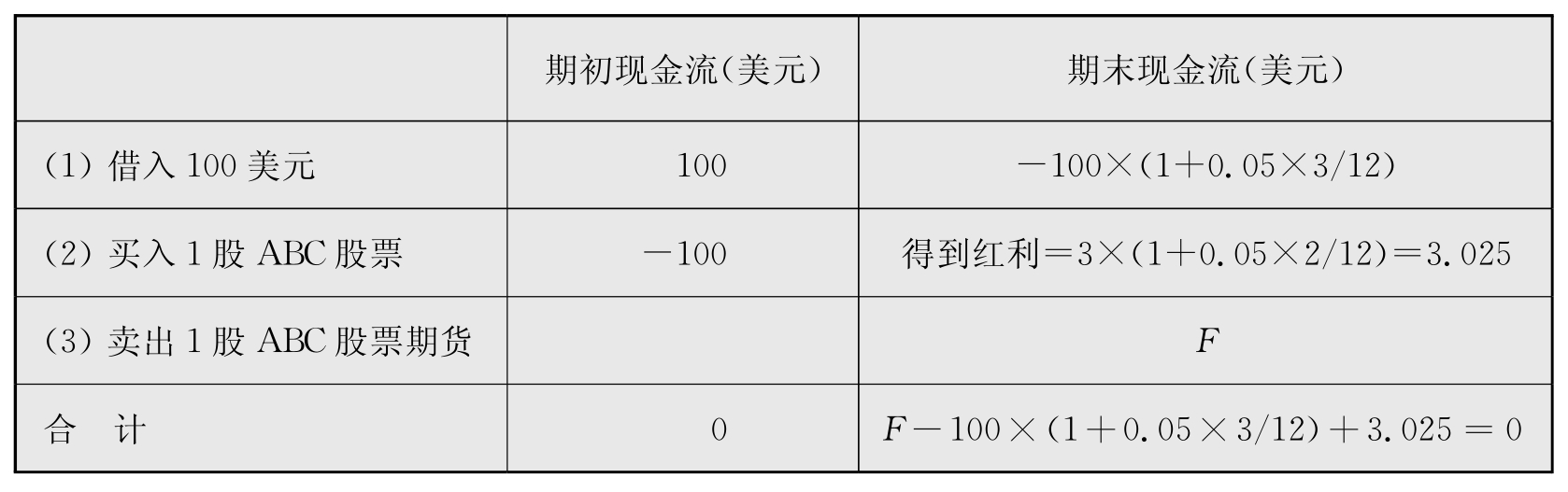

2)支付红利情况下的金融期货定价

[例] 有一投资者手头持有ABC股票,他想在3个月后出售以获得现金。由于担心未来的股票价格下跌,他到期货市场上卖出ABC股票期货。假设当前的股票价格为每股100美元,3个月期的年利率为5%。另外,假设1个月后ABC股票派发红利,每股红利3美元。

我们同样地构造无套利组合:

以3个月期的年利率借入资金100美元;

以借入的100美元去购入1股ABC股票;

卖出1股3个月后交割的ABC股票期货。

在考虑这个无套利组合的现金流时,我们需要考虑在组合持有期中派发的3美元股票红利。为简单起见,假设1月后派发的红利按照给出的3个月期年利率5%投资于无风险资产2个月,在期末得到的现金为:3×(1+0.05×2/12)=3.025美元。所以,如表8 4所示,期末的最终现金流为:F-100×(1+0.05×3/12)+3.025美元。按照无套利定价原则,在期初现金流为0时,期末的现金流也为0,所以得到期货价格为:F=100×(1+0.05×3/12)-3.025=98.23美元。

表8-4 ABC股票多头和期货空头的无套利组合现金流表(支付红利)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。