第三节 正式模型:同时考虑供需两方面

预备模型仅仅考虑到外汇供给一方面的因素,属于局部均衡分析,以下的正式模型将同时考虑外汇供需两方面因素,属于一定程度上的一般均衡分析。

一、均衡汇率决定模型的构建

汇率决定的国际收支决定论认为,外币可以看作是一种商品,一国货币对另一国货币(称为外币)的名义汇率实质上是外币用本币表示的相对价格。在完全浮动汇率下是由市场供求决定的,在没有政府管制的条件下服从于价格规律,即(产生本币与外币兑换的)外币的需求上升导致本币对外币贬值(其他条件不变),(产生本币与外币兑换的)外币的供给上升导致本币对外币升值(其他条件不变)。我们可以用公式表示如下:

令 =(Et+1-Et)/Et,其中Et为t时期的名义汇率。如果令D表示t时期在给定的名义汇率Et下的(产生本币与外币兑换的)外币的需求,S表示t时期在给定的名义汇率Et下的(产生本币与外币兑换的)外币的供给,则有:

=(Et+1-Et)/Et,其中Et为t时期的名义汇率。如果令D表示t时期在给定的名义汇率Et下的(产生本币与外币兑换的)外币的需求,S表示t时期在给定的名义汇率Et下的(产生本币与外币兑换的)外币的供给,则有:

也就是说,本期本币对外币的名义汇率变动率取决于在给定的本期名义汇率下(产生本币与外币兑换的)外币供求比。若供大于求,则本币名义升值,若供小于求,则本币名义贬值。均衡汇率就是在给定的名义汇率Et下使得D=S,则Et就是均衡的名义汇率。

根据这种思路,在开放经济下造成外币供求变化的因素主要包括国际贸易和国际资本流动两类,国际资本流动又包括生产性国际直接投资和投机性资本流动。本部分的重点在于揭示牙买加货币体系下一国产品外部占有率的变化对名义汇率的影响及其不对称性,这主要是从贸易角度来分析的。国际投资的进入增加了模型的复杂性,并不影响模型的基本结论,这里限于篇幅不列入模型。而投机资本的作用基本是根据国际贸易和直接投资的状况,结合国家的另一些宏观经济状况得出汇率变动预期,再决定流入方向以牟利,这种预期方向往往与国际贸易和直接投资对汇率的影响方向相同,即如果国际贸易和直接投资的现状利于该国货币名义升值,则投机资本也会得出升值预期并流入该国,加大升值压力。也就是说投机资本的作用是放大贸易和直接投资对均衡名义汇率的影响。如果这个命题成立,则可以不用将其加入模型。

基于以上分析和假定,我们基于供求法的基本思路,集中分析国际贸易对外汇供需从而对汇率的影响,并以此为基础建立供求法汇率模型。同时,将国际贸易行为具体化,将国际贸易数据分解为包括一国外部市场占有率在内的各个因素。

首先,给出国际贸易行为的基本假定:

第一,世界上有多于3个国家,任一国家i的产品需求,即国内吸收Ai由国内产品与外国产品来满足,其比例(即内外部市场占有率)分别为kiI与kio。这是从本研究第三章中通过开放经济下总需求函数可以推出的结论。

第二,国际进出口贸易使用国际货币进行支付,非国际货币不被接受。这也是当今国际贸易行为的现实情况。非国际货币国家进口必须使用其作为外汇储备的一种或几种国际货币进行支付。

第三,世界货币体系中至少有两种以上国际货币,各国进行国际贸易支付的时候可以选择哪一种,但总体来说它们在国际贸易支付中存在各自的比例,例如美元就在国际贸易支付中占据了相对较大的比例,日元、欧元各自占据一个相对较小的比例。在标识上,如果i国是国际货币发行国,则将它的货币在国际贸易支付中的比例表示为λi。

第四,本国居民通过国际贸易获得国际货币后,将根据两种货币利率(这里的利率可以理解为广义的收益率)的对比关系,对保留多少该种国际货币资产,兑换多少本国货币资产的比例进行选择。一般来说,趋利动机使得本国货币资产利率相对于该种国际货币利率越高,则愿意将贸易所得兑换为本国货币资产的比例(设为θi)越高。即有:

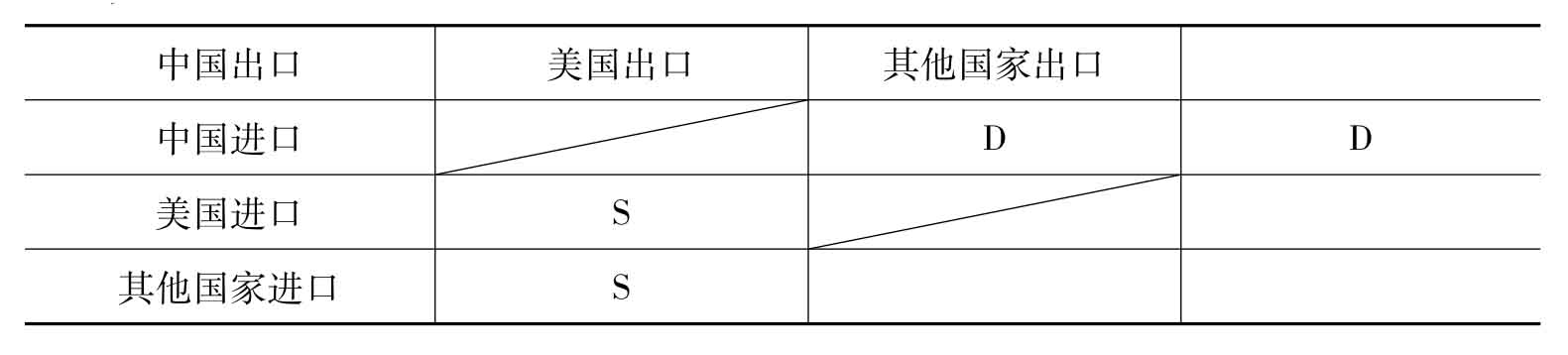

贸易框架下基本行为假定完成以后就可以分析影响不平等货币地位的两国名义汇率的供求情况了。假定本国是非国际货币国家,外国是国际货币国家。为了方便联想,不妨就将本国设定为中国,外国就设定为美国。国际贸易的行为主体包括中国(以下脚标1表示)、美国(以下脚标2表示)、其他国家(以上标*表示)三类。在国际贸易中以λ2的比例使用美元,人民币不是国际货币不用于国际支付。那么在这三类国家的贸易中,会发生(产生人民币与美元兑换的)美元供需变动的贸易行为有哪些呢?我们可以借助表6-1明确地看到。

表6-1 国际贸易框架与不平等货币地体系下美元供需分析

表6-1说明,在国际贸易框架下,一方面,会发生(产生人民币与美元兑换的)美元的需求增加(表中用D表示)的贸易行为包括两种:中国从美国进口产品以及中国从其他国家进口产品。中国居民需要(按进口量的λ2的比例,其他的交易通过欧元等其他国际货币支付)将人民币在外汇市场上兑换为美元,才能实现从美国和其他国家的进口,这样就产生了(会导致人民币与美元兑换的)对美元的需求。结合我们的假设,可以得到:

D=A1(1-k1I)λ2 6-3

其中,A1(1-k1I)表示中国国内吸收通过进口他国产品(包括美国产品)满足的量,正是中国从美国进口产品以及中国从其他国家进口产品的总和。

另一方面,会发生(产生人民币与美元兑换的)美元的供给增加的贸易行为(表中用S表示)包括两种:美国使用美元从中国进口产品(中国出口商要会将其部分兑换为人民币)、其他国家用美元从中国进口产品(中国出口商会将其部分兑换为人民币)。结合我们的假设可以得到:

S=(A2+A*)k1Oλ2θ2 6-4

其中,(A2+A*)k1O表示美国和其他国家国内吸收通过中国产品满足的部分。正是美国和其他国家进口中国产品的总和。

以上是给定了一个名义汇率(为了分析方便,假定这个汇率使得美元供求一开始处于平衡状态)的基础上,会产生人民币与美元兑换的贸易行为所产生的美元供给与需求,我们写出D=S的形式,参考6-1式易知若D=S上升,则人民币会对美元名义贬值。根据6-3、6-4式易得:

从上式可以看到,当期的(引起人民币与美元交易的)美元相对需求,从而导致的人民币兑美元名义汇率变化取决于5个因素,它们是中国国内吸收、美国和外国国内吸收、中国内部市场占有率、中国外部市场占有率、中国出口商将美元兑换为人民币的比例(由人民币与美元的收益率比决定)。即有:

根据上式,我们看到美国大部分相关经济指数已经融入世界其他国家,而没有单独对人民币/美元名义汇率的变化发挥作用,这正是其国际货币国的地位所决定的。

二、外部市场占有率冲击的不对称影响

首先考察非国际货币发行国(1国)外部市场占有率的变化对该国货币汇率变动的影响。对6-5式两边求k1O的偏导数,得到:

从上式可见非国际货币发行国外部市场占有率的上升导致本币对特定国际货币升值。这种升值往往是该非国际货币发行国所不希望的,因为升值一般意味着出口产品丧失竞争力,如果出口商不愿意将汇率转嫁至出口价格,则要面临利润减少的风险,这对那些出口依存度大的发展中国家很不利。如果该非国际货币发行国是固定汇率制,那么kO的上升就会使得其面临货币升值的压力。

接下来用同样的思路来分析某个特定的国际货币发行国(2国)产品外部市场占有率提高是否导致其货币对1国货币等幅度升值。仔细观察6-5式,我们发现决定名义汇率变动的因素中不含国际货币发行国的外部市场占有率k2O。也就是说,如果该国际货币发行国由于生产力和技术提高等原因导致其外部市场占有率上升,它的货币相对于非国际货币似乎不会升值,不用承受升值压力。然而这是在非国际货币国1国不是贸易大国,即k2O与k1O不会相互影响的情况下的结论:如果特定的国际货币发行国和非国际货币发行国都是经济规模差距不大的贸易大国(例如中国与美国、中国与英国等,这也是本模型的假定),由于世界市场是一个封闭的整体,当这两国的出口产品数量和种类到达一定规模,它们的外部市场占有率就很可能相互挤出,也就是说k2O、k1O可能互为减函数。这样,k2O的上升就可能导致k1O的下降。这样我们就可以在6-5式两边对k2O求偏导,得到:

上式表明国际货币发行国外部市场占有率上升对相对外汇需求的影响程度。

比较6-7式和6-8式,我们可以发现一个重要不等式:如果两国出口相互挤出,由于ak1O/ak2O一般小于1(毕竟不可能完全挤出),因此可以推出:

也就是说,国际货币发行国的外部市场占有率增加一个单位所必须承受的该国际货币对非国际货币的升值(或升值压力)幅度要小于非国际货币国的外部市场占有率增加相同单位所必须承受的该非国际货币对国际货币的升值(或升值压力)的幅度。用中国与美国的例子来说,就是在其他条件不变时,中国外部市场占有率上升1个单位,人民币需要对美元名义升值的幅度要大于美国产品外部市场占有率上升1个单位导致的美元对人民币名义升值的幅度。[3]

这是一种不公平的货币需求转移现象,其根源来自双方不平等的货币地位。以中美为例,中国外部市场占有率的升,意味着其他国家包括美国作为一个整体,在其国内吸收之和不变的情况下从中国进口产品的增加,由于美元是国际货币,美国和其他国家(无论具体是哪些国家)对中国产品增加的进口都按λ2的比例造成美元相对人民币供给的增加。而美国外部市场占有率的上升,意味着其他国家包括中国构成的一个整体在其国内吸收之和不变的情况下从美国进口产品的增加,由于人民币不是国际货币,会造成美元相对于人民币需求的上升的只有中国对美国进口的增加。并且中国与美国的贸易结构互补性越强,越不容易相互挤出(表现为ak1O/ak2O很小),这种不平等的程度就越严重;反之,竞争性越强,ak1O/ak2O越容易相互挤出,不平等程度越低。注意:这个推论与预备模型的推论在一定程度上是一致的,即这个非国际货币国规模越大,其出口产品就越容易与某个国际货币国家出口发生挤出。但正式模型进一步给出了一个规模限制:即这个非国际货币国家规模不能过大,否则除了该非国际货币国家以外,已经没有多少产品需求可以被挤出的了。

三、人民币与主要国际货币不对称升值幅度的粗略探讨

从正式模型中我们看到,一个非国际货币国家对某种国际货币所承受的升值幅度或压力是否不对称、其不对称幅度取决于国际货币发行国外部市场占有率对非国际货币国家外部市场占有率的挤出程度。当该国际货币发行国外部市场占有率上升会导致该非国际货币发行国外部市场占有率大幅度下降时,这种不平等幅度越弱(但只要其不能完全挤出,则仍然存在不平等升值压力,除非完全挤出)。

回顾一下图4-5给出的世界各主要国家外部市场占有率变化趋势,可以发现,2000年以前,中国与大多数国际货币国家,包括美国、德国、法国、英国、日本的外部市场占有率变化的负相关性(挤出效应)不明显,而进入到21世纪后,各国际货币发行国尤其是美国、日本外部市场占有率的变化与中国外部市场占有率的变化却越来越呈现负相关性。本研究用EVIEWS计算了2000年以后各国际货币国与中国外部市场占有率的相关系数,结果如表6-2所示。

表6-2 2000—2009中国与主要国际货币国外部市场占有率相关系数矩阵

从表6-2可见,进入21世纪后中国与美、日外部市场占有率都呈现高度负相关,而与英国、法国外部市场占有率负相关性不大,因此人民币近期对美元的升值存在不平等升值幅度和压力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。