第三节 鲍莫的存货模型

鲍莫(1952年)的存货模型(inventory model)主要是分析货币的“交易行为”,却并未考虑货币的“投机行为”,因此,严格地说,鲍莫心目中的货币,与现金的观念较一致,至于储蓄性强的M2则不太适合。

鲍莫认为人们之所以愿意持有货币,主要是为了日常生活的交易,而这交易的动机所引申的行为与存货相似。譬如,当一家工厂的存货数量主要决定于此工厂每月的生产能力,则该月的销售数量,要同时考虑生产与销售的时间的配合问题。此时存货扮演的角色即是降低由于生产与销售在时间上不配合所造成的成本。个人持有货币的理由,亦与此相同,是将货币当作收入与支出的时间不配合的缓冲器。

鲍莫的存货模型有下列假设:

1.个人在每期的实际收入为固定,用Y表示,每一期的Y均为已知。这里的每期可以是6个月、1个月,也可以是1周。在这期间内,个人每天平均地使用收入。

2.个人可将暂时不用的现金,以现金持有,或买债券。若以现金持有,则无利息,若买债券,可得利率为r的报酬。

在鲍莫的模型中,所谓对货币的需求即是对现金的需求。

由上述说明,让我们描述鲍莫的世界。假设期间为1个月,每一次个人会从银行提领H元出来,这H元使用的期间可以是1天,也可以是2天,或1周,则在1个月内,个人总共要提领

次数,其中:

N:提领次数

Y:全部期间的实际收入

H:提领的钱,使用期间可以为1周、1个月等

由于每次到银行领钱,必定有一些交易成本。交易成本可以是手续费,交通费或其他费用。如果令每一次交易成本为b,而共有N次交易,则在总期间手续费的总交易成本为

除了手续费、成本费之外,由于持有现金,代表放弃利息收入,因此有利息成本,如果此提领期间是1周,即每周提领H元,这使利息收入减少,但这利息收入减少的数额,并不是rH,由于这观念似乎与常理略有出入,因此值得再说明。

在鲍莫的观念中,他要找的货币需求是“平均持有货币余额”,这观念我们必须用图形加以说明。

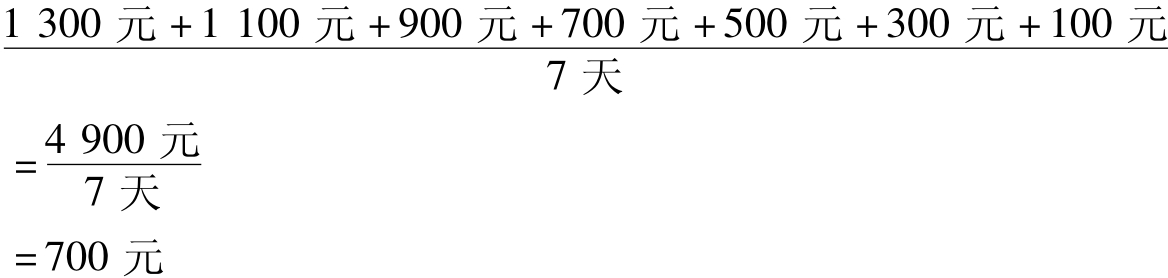

如果现在采用周薪制度,相当于提领期间为1周,又某人每周的薪水为1 400元,根据假设1,收入要在每天平均支出,一周有7天,故每天支出200元,故当周初领到1 400元时,当天会用去200元,晚上睡前,只剩1 200元,故当天实际平均持有余额为早上拥有的货币加上晚上拥有的货币,即(1 400+1 200)/2=1 300元。到了周二的早上此人有1 200元,而该天也将花掉200元,因此到了第二天临睡前只剩1 000元,故当天实际平均持有余额为1 100元。以此类推,将这7天的每天平均持有货币余额平均,可得知这星期的每天实际平均持有余额为

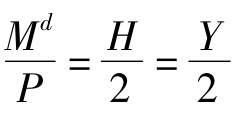

此数字的意义即是在收入的时距为7天时,平均每日持有货币余额为700元,此恰为周一领出的1 400元的一半,即“平均持有货币余额”为H/2。

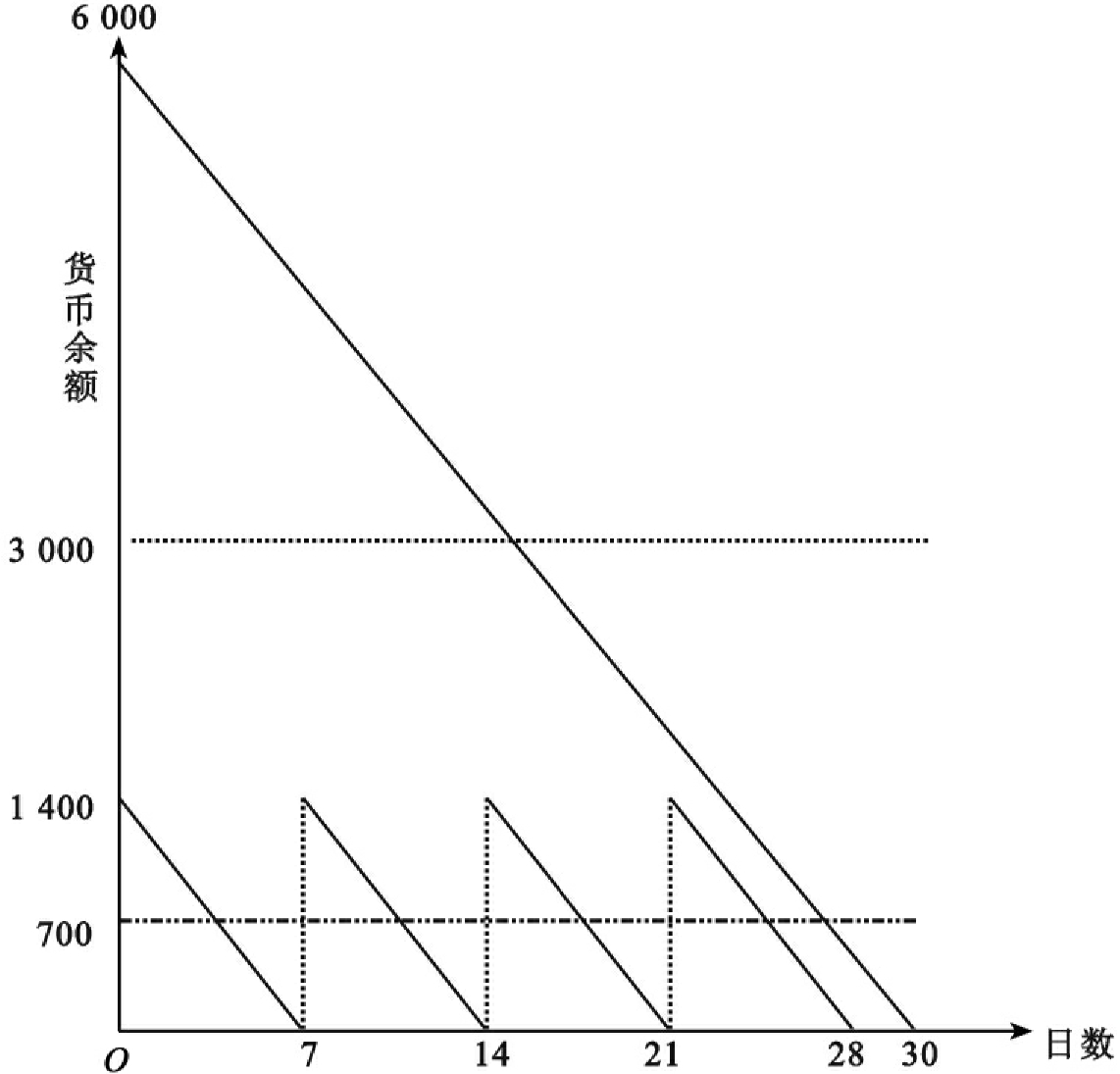

同理,如果发薪制度是以月为计算标准,即提领钱的使用期间为1个月,则月初领6 000元,依假设1,在30天为1个月的假设下,平均每日支出为200元,因此第一天临睡时,还剩5 800元,则第一天的平均货币持有余额为5 900元。以此类推,每日的平均货币持有余额为

此3 000元即为收入时距为30天时的每日平均持有货币余额,此恰为月初领到的薪水的一半,也就是H/2。

由图19-2亦可看出上述周薪与月薪的差别。当支付时距为7天时,而总收入为1 400元,则平均每日持有货币余额即为700元。

由以上的说明,可知平均持有货币余额为收入的一半,即实际货币需求为H/2,故其利息的机会成本为r·H/2,而非rH。虽然实际货币需求为H/2,但模型仍有一问题有待解决,即H是多少?迄今,我们知道实际GDP Y、交易成本b及利率r,但不知H的值。有无办法算出?因为个人持有货币的成本包括上述两项,即:(1)手续费等交易成本,(2)利率的损失成本,则总成本(TC)为此二者之和。

当收入为1 400元,期间为7天,则平均持有货币余额为700元。

当收入为6 000元,期间为30天,则平均持有货币余额为3 000元。

图19-2 收入时距与平均货币余额

则我们的问题是:每次应提领多少,才能使总成本最低?这可以使用偏微分,并令一阶条件为零:

可得

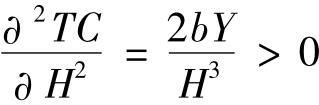

为了保证这个H使成本最小,而非最大,可以检查TC的二阶条件,即

故H*的确是TC最小的解。

由前述得知,每期平均持有的货币余额为H/2,所以鲍莫的实际货币需求函数为

此货币需求有下列特性:

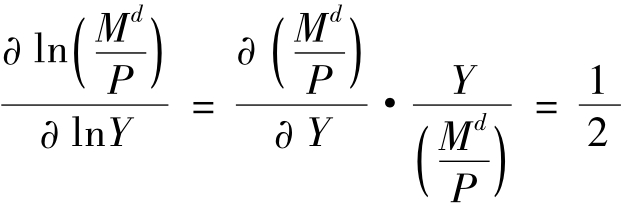

1.为GDP的正函数,且弹性为0.5:Y↑→Md/P↑

GDP增加,对交易的货币需求增加。将(19-11)式取自然对数,则为

故

即实际货币需求对GDP的弹性为0.5。[3]

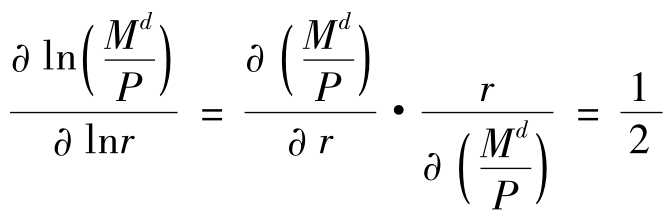

同理,实际货币需求对利率的弹性为-0.5(见(2)的证明)。

此可称为“平方根法则”。

2.为利率的反函数:r↑→Md/P↓,且弹性为-0.5

当银行存款利率上升,则货币需求减少。这一点特别值得注意,因为在只考虑交易动机的情况下,凯恩斯的理论似乎指出货币需求只是GDP的函数,但由式(19-11)得知,即使只有交易动机,仍可得到货币需求是利率的函数,将式(19-12)对lnr偏微,可得

故实际Md对利率的弹性为-0.5。

3.大众没有货币幻觉(money illusion)

当物价上涨1倍,则名义货币需求也上升1倍,使实际Md不变。

4.如果交易成本为零,则货币需求为零

首先我们必须强调在鲍莫模型中的货币为现金。在他的模型中,存在银行内的钱都不属于货币,因此只有对现金有需求,才叫货币需求。个人到银行将存款领出的交易成本如果为零,则个人会不保有任何货币。因为一旦需要货币,则可以不花费任何交易代价将钱领出(除了利息损失),则因为保有现金没有利息,个人会倾向不保有任何现金,即对货币的需求为零。

5.货币需求的经济规模

由上述货币的GDP弹性只有0.5可知,若GDP增加1%,对货币需求则只有增加0.5,如此我们可以称货币需求具有规模经济。[4]这有两个含义。首先,如果一个社会的GDP越集中,则货币需求越小。

练习题:

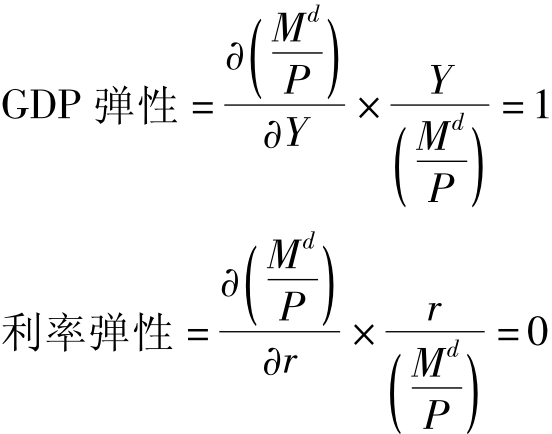

问:如果个人的交易成本很大,甚至超过利息成本,此人因此决定只跑银行一趟,在期初将全部所得提出,保留在身边,则其货币需求为多少?GDP弹性为多少?利率弹性为多少?

答:由于只跑银行一次,故Y=H,则个人的货币需求为

请注意,这是个人最优化的结果,如果社会中的每一个体去银行次数不同,则全体社会加总的结果与个人不同。全体的GDP弹性介于1/2到1之间,利率介于-1/2到1之间。

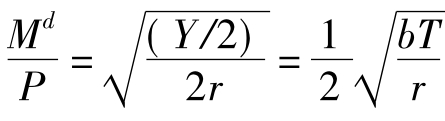

例如,在同样的GDP下,有两个经济体,一个财富较集中,一个财富不集中。财富集中的经济体有2个人,其中一个假设GDP为零,故也没有货币需求,另一个拥有整个社会的财富,故其GDP为Y,而货币需求即为式(19-11)。另一个财富较不集中的社会,GDP是由2个人分享,则每人所得只有(Y/2),其货币需求为

整个经济的货币需求则有

比较式(19-11)与式(19-13),可知后者较大,故GDP分配越平均,整个社会的货币需求越大。

另一个含义是货币政策在有规模经济的货币需求中较有效,即货币的GDP弹性如果越小则对货币政策越有助益。当货币供给增加1倍时,在货币需求等于货币供给之时,GDP必须增加4倍,才能维持供需平衡。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。