二、货币效用模型

货币效用模型(money-in-the-utility function,MIU)简称为MIU模型,最早由希徳劳斯基(Sidrauski,1967)提出,该模型在效用最大化框架下研究了货币与经济增长的关系,现在已经成为在一般均衡模型中涵括货币的一种分析方法。

希徳劳斯基认为货币同其他实物商品完全一样,不是一种名义量,而是“实际余额”(real balance),在模型中之所以引入货币(或实际余额)是因为假定人们不仅从消费中获得效用,而且从持有实际货币余额中获得效用。效用函数中包括货币的分析如下:假设经济体内存在各种不同类型的商品,经济个体只能生产并消费其中的一小部分。当两个经济个体相遇时,可能并不需要对方的产品。所以,而易货交易若要成功,经济个体必须需要对方的商品,即需要“需求的双重巧合”(Double coincidence of wants)。在这种情形下,交易实现的费用将会非常高。而通过使用货币,只要交易双方是需求的单一巧合,交易就能成功。可见,需求双重巧合的缺乏是运用货币的重要原因。此时,货币的功能是作为交易媒介。需求的单一巧合必然比需求的双重巧合难度低,节省了经济个体的时间,因此,货币的运用是购买时间的替代品。使用货币所提供的服务降低了经济个体用于购买的时间,提高并促进了交易的效率,自然使得经济个体的闲暇增加。由此导出,经济个体享受的闲暇是经济个体持有实际货币余额的增函数,所以,效用函数中涵括了货币元素。

含有货币元素的经济个体的效用函数为:

Uz=u(ct,zt)(15-26)

式中,zt代表持有的货币所提供的服务流量,ct代表时期t时的人均消费(假设效用随每一变量递增,具有严格凸形、且连续可微)。

令ut=au(c,z)/az,如果假设对任意c都有limz→0uz(c,z)=∞,那么对货币服务的需求始终为正,因为当货币所提供的服务流量接近为零时,经济个体效用趋向无穷。

需要指出的是,对理性经济个体而言,构成zt的并非是持有货币的绝对数量,而是持有货币所能支配的商品数量,或者是这些货币能提供的以商品为单位的某种形式的服务流量。换而言之,构成服务流量zt的是货币数量Mt乘上以商品为单位的价格(1/P)。如果服务流量和货币存量的实际价值成正比,即人均实际货币持有额zt=Mt/PtNt≡mt

其中:Nt—人口数量

mt—人均实际货币持有额那么,理性经济个体会在预算约束下选择消费和实际货币余额的分配,以最大化他的效用:

式中,0<β<1为主观贴现率,它表明经济个体的消费偏好,即在消费过程中,经济个体更倾向于即时消费或未来消费。假设uc(ct,mt)>0,um(ct,mt)>0,ucc(ct,mt)<0,umm(ct,mt)<0,则经济个体的消费效用与货币余额均呈正相关,但是边际效用递减。

为使货币效用模型完整起见,下面假设:即在经济个体的财富构成中,包括货币,按名义利率it付息的债券,以及实物资本三种资产。根据当期收入、资产以及来自政府的转移支付净额τt,经济个体决定财富在消费、对实物资本的投资、实际货币余额的累积以及债券之间的分配比例,以实现其自身效用的最大化。

假定生产函数采取如下形式:Yt=F(Kt-1,Nt),即时期t时的产出由来自时期t-1时的资本来生产,该生产函数为线性齐次且具有不变的规模报酬。令yt为人均产出,kt-1为t时期开始时的总资本存量。当人口增长率为n时,t时期的人均产出将是人均资本存量的函数:

其中假设该生产函数连续可微并满足因那达(Inada)条件:

(fk≥0,fkk≤0,limk→0fk(k)=∞,limk→∞fk(k)=0)

如果给定实物资本的折旧率为δ,那么整个经济中,经济个体的人均预算约束形式为:

(15-29)

式中,πt—通货膨胀率

bt—Bt/PtNt为t时期人均持有的按名义利率it付息的债券的实际价值mt—Mt/PtNt为t时期人均持有的货币余额的实际价值

τt—为一次性转移支付的人均实际价值(如为负数则代表税赋)经济个体要解决的问题是,在约束条件下如何选择ct、kt、bt和mt的轨迹来实现(15-27)式的最优化。对这一问题的分析可以通过值函数进行,即设经济个体初始财富ωt是该问题的状态变量,为经济个体对令值函数V(ωt)选定消费、资本存量、债券持有额和货币余额时求其最大优效用值:

V(ωt)=max{u(ct,mt)+βV(ωt+1)}(15-30)

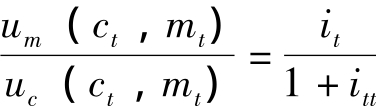

公式(15-30)表达为对一个动态优化方程求解的问题,该方程的一阶条件意味着,在t期货币余额持有量增加所带来的边际收益等于该期消费的边际效用。货币持有额的增加带来两部分的边际效益:首先,货币直接产生效用um(ct,mt);其次,增加的货币持有额,使得t+1时期的个人财富增加。

对一阶条件进行简化,可以推导出 ,不难看出,实际货币的需求是名义利率和实际消费的函数。由于经济达到稳态时,产出水平和消费水平是相等的,用收入来代替消费,可以得到如下形式的货币需求函数,即m=L(i,y)。在这个货币需求函数中,实际货币需求是名义利率的减函数和实际消费的增函数。

,不难看出,实际货币的需求是名义利率和实际消费的函数。由于经济达到稳态时,产出水平和消费水平是相等的,用收入来代替消费,可以得到如下形式的货币需求函数,即m=L(i,y)。在这个货币需求函数中,实际货币需求是名义利率的减函数和实际消费的增函数。

MIU方法使得对货币的经济影响的分析变得十分简便,但货币进入效用函数的假设常常受到批评,因为货币(尤其纸币)本身没有价值,它只有通过提供便利交易的服务来体现其价值。既然如此,货币为什么在交易之前就有价值并产生效用呢?显然货币效用模型不能提供满意的答案,而这个问题正是货币微观理论的核心问题。另外,MIU模型的出发点虽然是考虑货币对交易媒介功能,但是模型中看不到实际的交易以及货币的作用,也不知道应该如何对效用函数施加合理的限制。下一节将会讨论到的货币交易功能模型在一定程度上回答了这些质疑。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。