第二节 实验会计分析方法

一、实验会计分析方法原理

随着实验经济学的普及与应用,实验会计分析方法将会得到应用。为此下面作简要介绍。

实验是指为了检验某种科学理论或假设而进行某种操作或从事某种活动[2],会计实验就是为了检验会计科学理论或会计假设而进行的某种会计操作或从事的某种会计活动。会计实验的对象是某种会计科学理论或假设以及某种会计活动,会计实验主体应是会计理论研究者、会计理论学习者和会计实践工作者;会计实验的目的是检验会计理论或会计假设或某种会计活动的科学性,验证会计处理乃至整个会计理论结论与工作的经济后果,发现或考察、评估会计理论与实践的发生、发展规律。会计学是落实经管责任、保护社会财产(包括财产权)安全、维护社会经济秩序、提高社会经济资源配置效率、节约社会交易成本、增加社会财富的一门科学,因此,会计实验既是描述性的会计科学活动,又是建设性的会计科学活动。描述性的会计科学活动既包括规范的,又包括叙述性的,前者对诸如财富、资本、价值、货币、资产、负债、所有者权益、收入、费用、利润、成本补偿、资本保全等通过会计确认、计量、报告等方法进行分析和分类,它包括定义和分类的逻辑过程;后者利用统计资料的帮助,历史和比较地研究不同社会和不同时代的特定经济和会计现象及其规律,它必须是具体的和详尽的。然而,会计科学的核心问题是建设性的而非仅仅是描述性的,也就是它必须对会计对象进行推理并发现因果关系规律,使之上升到满足会计准则的逻辑推理过程,引导会计规律的建立,进而指导会计实践活动,发展会计理论与实务。从这种意义上讲,会计实验对会计学理论与方法有着重要的支持作用。会计实验活动的科学开展需要专门的理论与方法指导,因此,实验会计是以进行会计科学实验、教学实习等为特殊目的的一门专门会计科学。以会计实验为研究对象的专门会计科学就是实验会计学。实验会计学的研究对象是会计实验实践活动。由于会计试验可以发现某种会计处理的经济后果,因而可以用于财务分析,以便发现或鉴别引起各种会计处理经济后果的原因及动机,为进一步深入分析提供依据。

经济实验可以帮助确立财富生产的简明规律——例如,研究那些有关劳动效率依赖的环境,以及可以增加这种效率的方法。经济学家在实验的帮助下可以直接调查研究依赖工人熟练技能的专业化的效果,并因而能更好地评估分工的经济结果[3]。实验可以检验立法的结果,进而可以分析立法的优劣得失。会计实验同样可以帮助我们确立实现会计目的的简明规律,可以检验会计规则与会计立法的结果,进而巩固或改进会计规则与会计立法。会计实验往往依赖于差异方法(the method of difference)的应用,差异方法是唯一完全适合从特定经验中进行推理的方法,其本质是比较两个实例。在一个实例中存在某一确定原因,而在另一实例中该原因不存在就会发生变化,因此,通过两个实例的差异分析,使得该原因的结果变得清楚明了。

二、应用举例

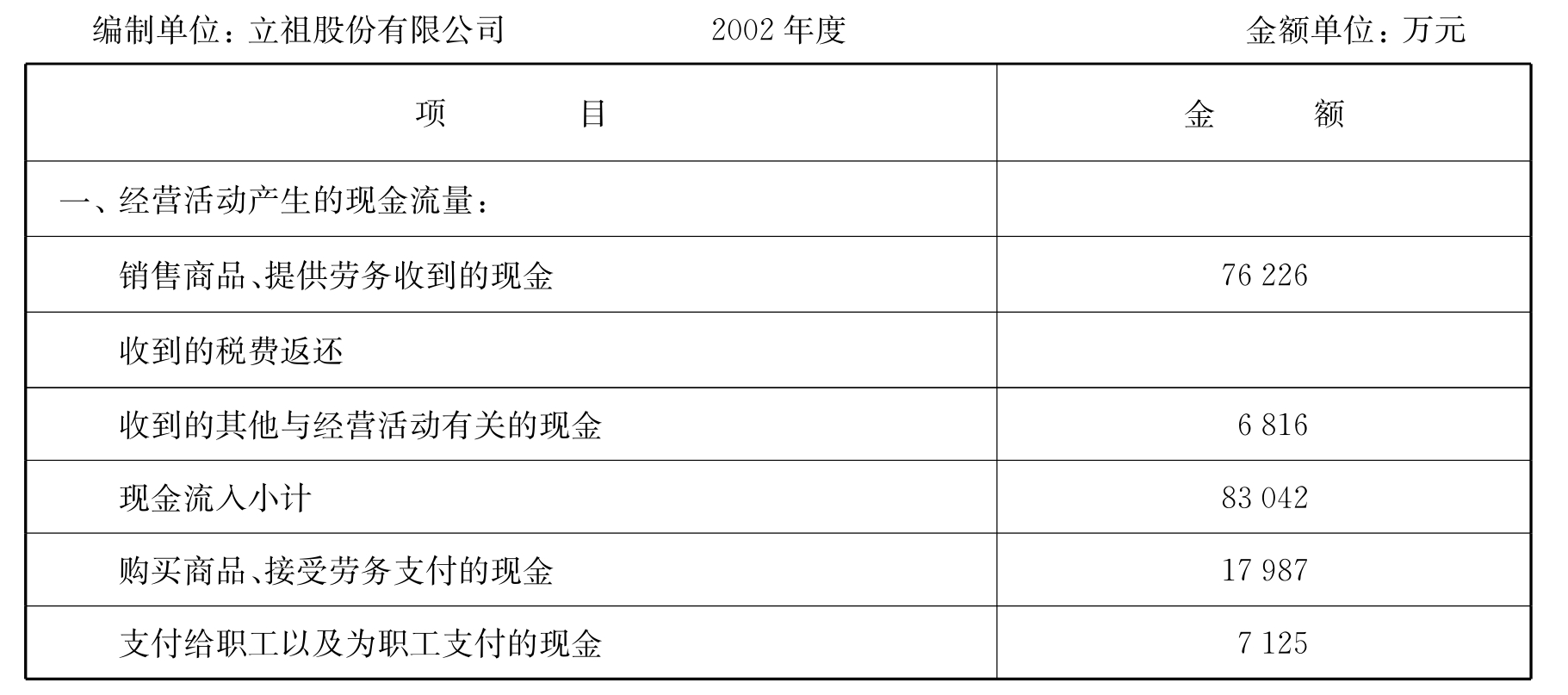

1.某企业2002年资产负债表、利润表及现金流量表资料分别如表2-1、2-2和表2 3所示。

表2-1 资产负债表

续 表

表2-2 利 润 表

表2-3 现金流量表(直接法)

续 表

2.假定在其他条件不变的情况下,管理部门多提固定资产折旧1 000 000元,这使当年固定资产净额减少100万元,管理费用增加100万元,利润减少100万元,应交所得税减少33万元,盈余公积减少10万元(67万元×15%),未分配利润减少57万元(不考虑利润分配)。对企业财务状况的影响如表2-4所示。对企业经营情况的影响如表2-5所示。由于计提折旧不影响企业现金净流量,因而,按直接法编制的现金流量表不变。

表2-4 资产负债表

续 表

由表2-4可以看出因多计提折旧100万元,而使资产及权益总额减少100万元,流动负债减少33万元,所有者权益减少67万元,资产负债率由原来的31.189%(39 771/127 518×100%)下降到31.187%(39 738/127 418×100%);流动比率则由原来的135.237%(53 711/39 716×100%)提高到135.350%(53 711/39 683×100%),提高了0.113%。

表2-5 利 润 表

续 表

由表2-5可以发现,由于多计提折旧100万元,使得企业利润总额减少100万元,净利润额减少67万元。显然,管理费用增加0.08%万元(100/1 248×100%),资金净利率则由原来的0.888%(1 132/127 518×100%)下降到0.836%(1 065/127 418×100%),下降了0.052%。

3.简要总结

进行上述差异分析可以得出本例的初步结论:(1)在其他条件不变的情况下,提取固定资产折旧对当年度资产负债表和利润表有影响(具体讲对营业利润、利润总额及利润净额有影响),对间接法编制的现金流量表内部结构有影响(“净利润”额减少67万元,而“计提的累计折旧”增加68 000元),而对用直接法编制的现金流量表无影响。(2)由此进一步发现该企业资产负债率由原来的31.189%(39 771/127 518×100%)下降到31.187%(39 738/127 418×100%);流动比率则由原来的135.237%(53 711/39 716×100%)提高到135.350%(53 711/39 683×100%),提高了0.113%。(3)进一步研究分析我们还会发现,提取固定资产折旧使企业资产总额减少了100万元,降低0.078%;使企业所有者权益减少了67万元,降低0.076%;使企业负债减少了33万元,降低0.083%;资产和所有者权益的降低比率小于负债降低比率。因此,就本例而言,提取固定资产折旧提高了该企业2002年度的短期偿债能力,降低了长期偿债能力和盈利能力。(4)减少了投资者的利润分配数额,提高了债权人权益的保障程度。(5)从国家利益来看,由于税收政策所决定,提取固定资产折旧需要采取纳税调整法,企业按高于规定的折旧率提取固定资产折旧对企业实际所得税税赋也许并无影响。总之,本例说明提取固定资产折旧使企业财务状况的稳健性增强了,不仅如此,随着该项具体会计准则的全面实施,必将有助于提高经济管理的谨慎性,增强整个国民经济的稳定性和抵御金融风险乃至整体经济风险的能力。

依此类推,会计实验分析者可以选取典型性上市公司或案例(当然也可以选取大面积样本),对拟定中若干会计准则或会计制度的政策与方法进行单因素实验,也可以进行多因素实验,观察实验中的差异现象,分析产生差异的因果原因,加深对会计理论与方法的认识,发现会计理论与方法规律,纠正政策偏差,减少或减轻会计法规制度的制定成本,为会计准则及会计制度建设提供理论支持。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。