第三节 模拟实验企业12月份发生的经济业务资料

2008年12月份发生的经济业务

1.12月1日,向开户银行提出申请,将34000元汇往上海设立临时采购账户,准备支付按订购合同向上海宏达公司收购物资的款项。

2.12月1日,签发转账支票一张,金额为15000元,支付商品交易会摊位费,收到商品交易会开出的发票。

3.12月1日,签发现金支票一张,向银行提取现金5000元备用。

4.12月3日,向临海公司购买乙、丙两种材料,收到材料增值税专用发票及相关运费发票。其中,乙材料单价5元/千克,购买数量5000千克;丙材料单价2元/千克,购买数量1000千克,两种材料共计价款27000元,增值税率17%。此外,临海公司代垫材料运费2000元(可按7%税率抵扣),代垫装卸费540元。南海公司此前已预付部分货款6970元,当天签发一张期限为3个月的不带息商业承兑汇票支付剩余款项。

5.12月3日,上述购买材料验收入库,材料运杂费按重量标准进行分配。南海公司按计划成本法核算材料成本,乙材料计划单价4元/千克,丙材料计划单价1.6元/千克。

6.12月3日,向大江公司销售甲材料6000千克,单价6元/千克,交易条件是“2/10,1/20,n/30”。材料已发出,并开出增值税专用发票。当天收到银行进账单,大江公司货款已全额到账。

7.12月4日,向光明公司销售产品一批,产品已发出。其中,A产品900件,单价30元/件;B产品900件,单价26元/件。南海公司开出增值税专用发票,价款合计50400元,增值税8568元。此外,南海公司还向上海铁路局开出转账支票一张,为光明公司代垫运费,收到的铁路货物运费结算单上注明运费金额为800元。当天,南海公司到银行办理托收承付手续,委托银行向光明公司收款。

8.12月5日,由于机器设备设计方案变更,原与明发机械公司签订的供货合同作废。经协商,同意支付给明发公司违约金10000元,出纳当天签发银行转账支票一张,支付该款项。

9.12月5日,向上海宏达公司购入产品专用储存木箱500只,单价为40元,增值税率17%,合同规定交易条件为“2/5,1/15,n/30”。该款项当天由上海临时采购账户付出,货已由对方单位发出。

10.12月6日,上述向上海宏达公司购入的木箱已运至公司,验收入库中发现损坏2只,属运输途中合理损耗。

11.12月6日,业务员撤销在上海的临时采购账户。接到开户银行通知,余款已经到账。

12.12月6日,基本生产车间领用上述木箱100只。南海公司按照五五摊销法核算低值易耗品。

13.12月7日,向江海公司购买甲材料一批,数量16000千克,单价5.1元/千克,价款共计81600元,增值税金额13872元,已收到对方开具的增值税专用发票。南海公司当天去银行办妥信汇手续。

14.12月7日,上述购买的甲材料已运到并验收入库。甲材料计划单价为5元/千克。

15.12月8日,业务科科长李林报销差旅费4600元。11月15日财务部已预支4000元给他作为出差费用,当日补足600元现金给他。

16.12月8日,产品开发部李平从上海出差回来,报销与上海某研究所共同研究一项课题的经费12500,该课题涉及的新产品仍处于研究论证阶段。出纳当即开出银行转账支票支付。

17.12月8日,太平公司为增加投资,投入一台不需要安装机器设备,该设备原始价值84000元,已提折旧26000元,评估价值69000元。

18.12月9日,生产部门申请报废一台钻床,因其过于陈旧不能继续使用。经资产管理部门审核通过,同意报废并将其残料转入低值易耗品继续使用,残料已搬至材料仓库。该钻床原值24000元,已提折旧21000元,转入低值易耗品估价700元。固定资产在清理过程中,支付工程队清理费用500元,出纳当天签发转账支票支付。

19.12月10日,将春梅公司8月10日开出的商业承兑汇票向银行申请贴现。该票据期限6个月,票面金额21000元,票面利率8%,银行贴现率为10%。

20.12月10日,收到银行收账通知,安民公司已将前欠货款共计70630元通过信汇方式汇到南海公司账上。

21.12月11日,开出转账支票一张,向升发机械公司购买一项机器设备,价款52000元,增值税率17%,相关运费2000元已由对方单位代垫。该项机器设备已安装验收完毕。

22.12月11日,收到开户银行转来排水收费管理所的专用托收凭证,通过开户银行支付排水处理费83600元。

23.12月12日,销售给安民公司产品一批,产品已发出。其中,A产品5000件,单价30元/件;B产品1000件,单价26元/件。南海公司开出增值税专用发票,注明价款176000元,增值税额29920元。货款当天到账。

24.12月12日,向当地税务部门缴交11月份增值税4819.81元,所得税7946.4元,城市维护建设税337.39元,教育费附加144.59元,地方教育费附加96.40元。

25.12月12日,代职工缴纳11月份社会保险金12609元。其中,养老保险金11208元,失业保险金1401元。

26.12月12日,缴纳11月份社会保险费企业应缴部分共计32643.3元。其中,失业保险金2802元,工伤保险金700.5元,养老保险金28020元,生育保险金1120.8元。

27.12月14日,向安民公司销售产品一批,货已发出。其中,A产品400件,单价30元/件;B产品400件,单价26元/件。南海公司开出增值税专用发票,注明价款22400元,增值税额3808元。此外,南海公司还为安民公司垫付运费,收到承运单位开出的汽车运费结算单,注明运货金额350元,南海公司当即开出转账支票支付运费。当天,南海公司到银行办理托收承付手续,委托银行向安民公司收款共计26558元。

28.12月15日,向龙海公司销售产品一批,货已发出。其中,A产品3500件,单价32元/件;B产品2000件,单价26元/件。南海公司开出增值税专用发票,注明价款164000元,增值税额27880元。货款尚未收到。

29.12月15日,总务科报销相关费用。其中,修理费30元,办公费190元,差旅费60元,共计280元。出纳以现金付讫。

30.12月15日,向江海公司购买甲材料一批,已收到对方开具的增值税发票。增值税发票上注明,甲材料数量为8000千克,单价为5.1元/千克,价款合计40800元,增值税金额为6936元。江海公司已代垫材料运费1020.9元(可按7%税率抵扣),并寄来了上海铁路局开具的相关运费发票。当天,出纳到银行办妥了电汇手续,共汇往江海公司账户48756.9元。

31.12月16日,上述向江海公司购买的甲材料已运到并验收入库。甲材料计划单价为5元/千克。

32.12月17日,收到银行收账通知,12月4日通过银行托收承付方式向光明公司收取的货款已全部到账。

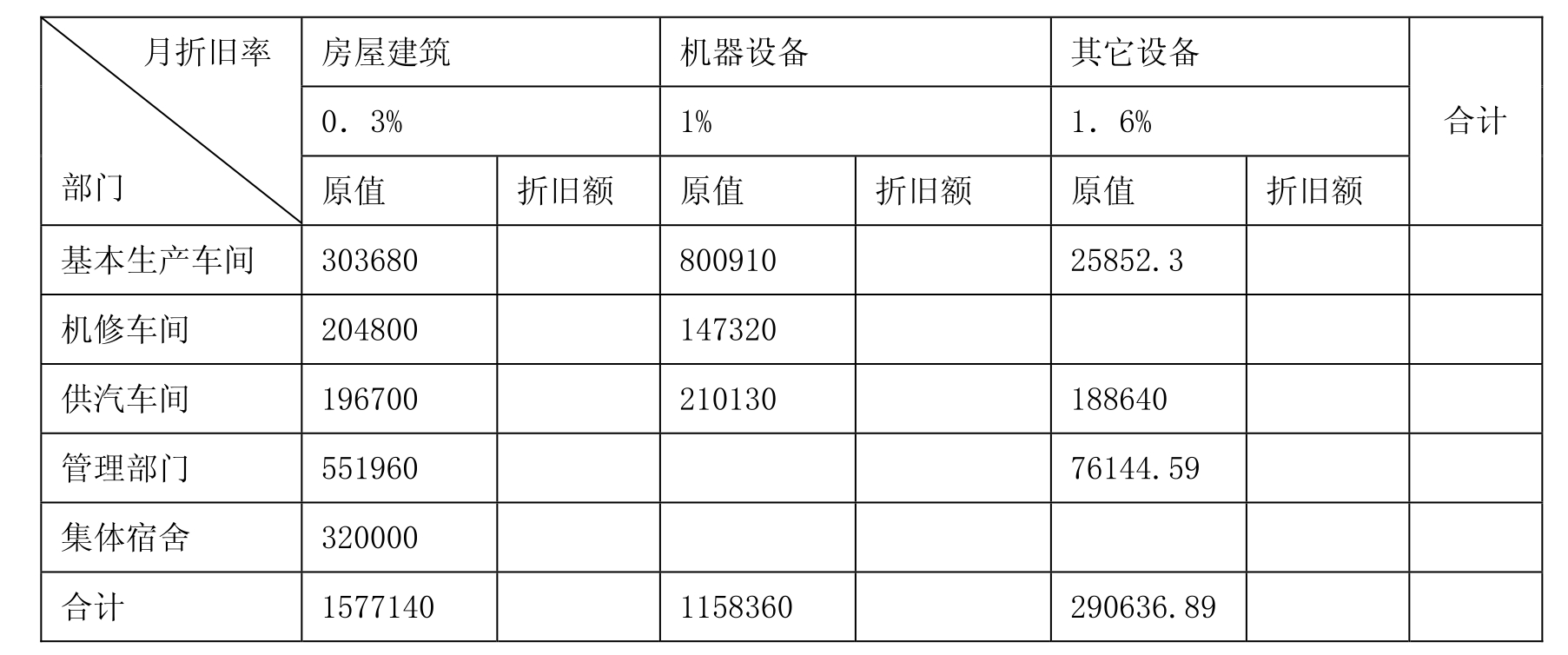

33.12月17日,出纳到银行办理信汇手续,支付前欠江海公司货款60000元整。

34.12月17日,计提本月固定资产折旧。(表2-3-1)

表2-3-1 固定资产折旧计算表

注:集体宿舍为无偿提供青年职工使用,其中基本生产车间占50%,机修车间占20%,企业管理部门占30%

35.12月20日,签发银行转账支票一张,支付综合办公楼电梯修理费2860元,收到开达电梯公司开出的劳务发票。

36.12月21日,签发银行转账支票一张,金额为10179元。支付向长虹建材公司购入的水泥14吨,单价为450元;黄沙50吨,单价为48元。增值税率17%,货已验收入库。该批建材投入在建的设备安装工程。

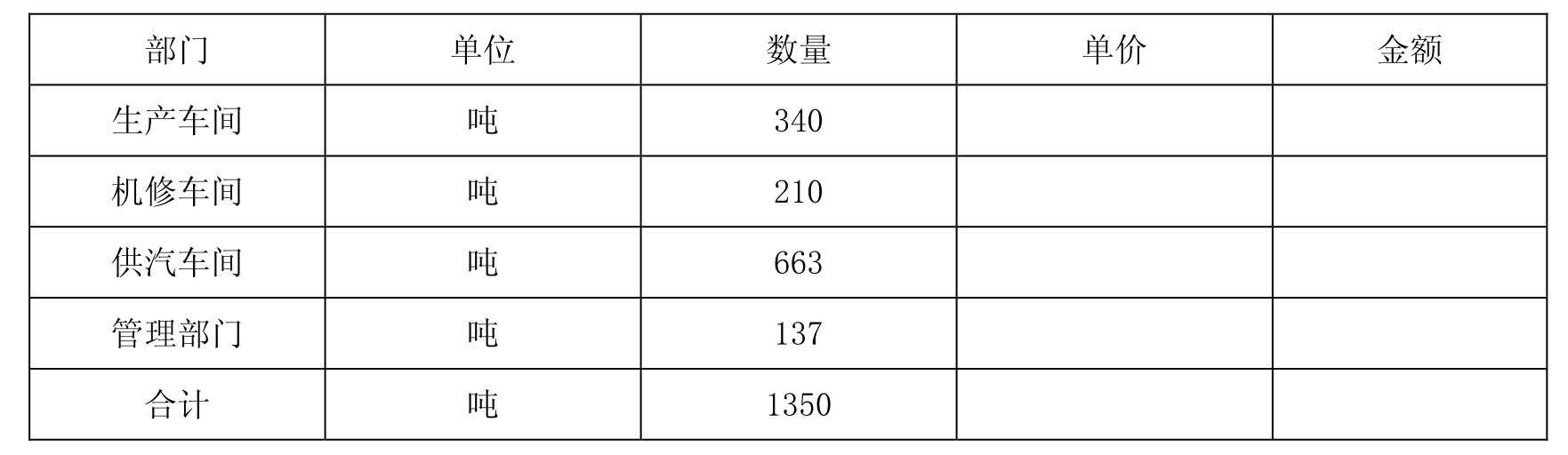

37.12月23日,收到银行付款通知,供电公司委托银行收取本月电费7216.32元,全部款项已从南海公司账户付出。收到供电公司寄来的增值税专用发票,注明电费金额共计6167.8元,增值税额为1048.52元。本月电费的分配如下表:(表2-3-2)

表2-3-2 电费分配表

注:A产品和B产品分配的电费分别为1675.6和1196.85。

38.12月23日,收到自来水公司开出增值税专用发票,发票注明本月水费价款2136.48元,增值税额363.2元,共计2499.68元。当天出纳开出转账支票,支付水费给自来水公司。本月水费的分配如下表:(表2-3-3)

表2-3-3 水费分配表

39.12月25日,6月份向临海公司开出的一张银行承兑汇票到期,出纳到银行办理了资金结算手续。银行承兑汇票票面金额19000元,应负担利息760元。

40.12月25日,向美国芝加哥ABC公司销售产品一批,产品已发出。开出的“出口货物销售统一发票”上注明价款共计9500美元,其中,A产品1000件,单价7美元;B产品500件,单价5美元。当天汇率1美元兑换7.36元人民币,货款尚未收到。

41.12月26日,向红都车辆出租公司支付销售科租用的铲车本月租金3000元,此项租赁为经营性租赁,出纳当天开出转账支票支付该笔款项,已收到红都车辆出租公司开出的发票。

42.12月27日,签发银行转账支票一张,金额为13162.5元,向劳动用品商店购买工作服75套,单价150元,税率17%,货已验收入库。

43.12月27日,上述75套工作服被基本生产车间工人全部领用。

44.12月28日,办公室报销购买办公用品费用,交来的相关发票上注明价款663.62元,出纳当即开出转账支票支付报销款项。本月办公用品领用情况如下:厂部领用300元,生产车间领用210.17元,机修车间领用120.04元,供汽车间领用33.41元,共计663.62元。

45.12月29日,信龙大饭店开来发票一张,要求结算本月本厂招待客户就餐费10980元,经审查同意付款,但款项尚未支付。

46.12月29日,收到开户银行通知,支付本月发生的银行手续费180元。

47.12月29日,公司召开本年度先进工作者表彰大会,公司工会购买一批奖品。出纳当天签发转账支票一张,为工会垫付1600元给百盛商场。

48.12月31日,结算当月工资,签发工资支付专用凭证,由银行信用卡部转入职工工资卡。(表2-3-4、表2-3-5)

表2-3-4 工资结算汇总表

表2-3-5 车间产品耗用工时报告表

49.12月31日,计提当月职工福利费。(表2-3-6)

表2-3-6 职工福利费计提及分配汇总表

续表2-3-6

50.12月31日,按照工资总额的2%提取工会经费,当天将计提的工会经费签发转账支票交公司工会委员会,收到“工会经费专用收据”。

51.12月31日,向龙海公司销售产品一批,货已发出。其中,A产品700件,单价30元/件;B产品700件,单价26元/件。南海公司开出增值税专用发票,注明价款39200元,增值税额6664元。龙海公司以大昌公司8月20签发的一张不带息银行承兑汇票抵付货款,该银行承兑汇票票面金额45000元,期限半年。余款以现金付讫。

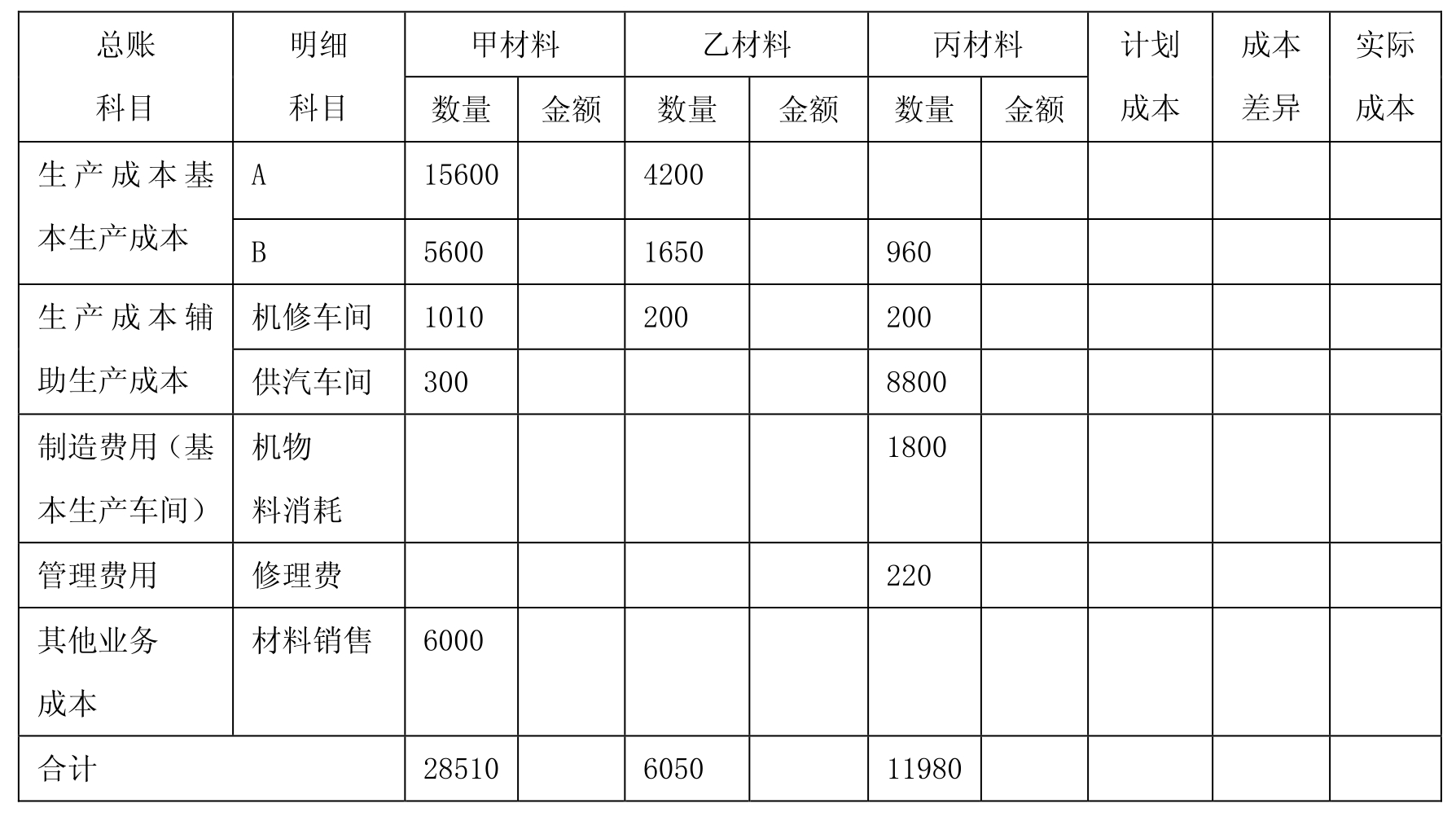

52.12月31日,结转本月发出材料成本。(表2-3-7)

表2-3-7 发出材料分配汇总表

53.12月31日,向新潮公司销售A产品一批,产品已发出,开出增值税专用发票。发票上注明,产品数量2500件,单价32元,价款合计80000元,增值税额13600元。新潮公司已于11月30日预付货款10200元。当天收到银行进账单,新潮补付剩余货款83400元,款已到账。

54.12月31日,对南海公司的无形资产进行摊销。南海公司仅有一项专利权作为无形资产核算,本月应摊销的金额为2600元,摊销费用由企业管理部门承担。

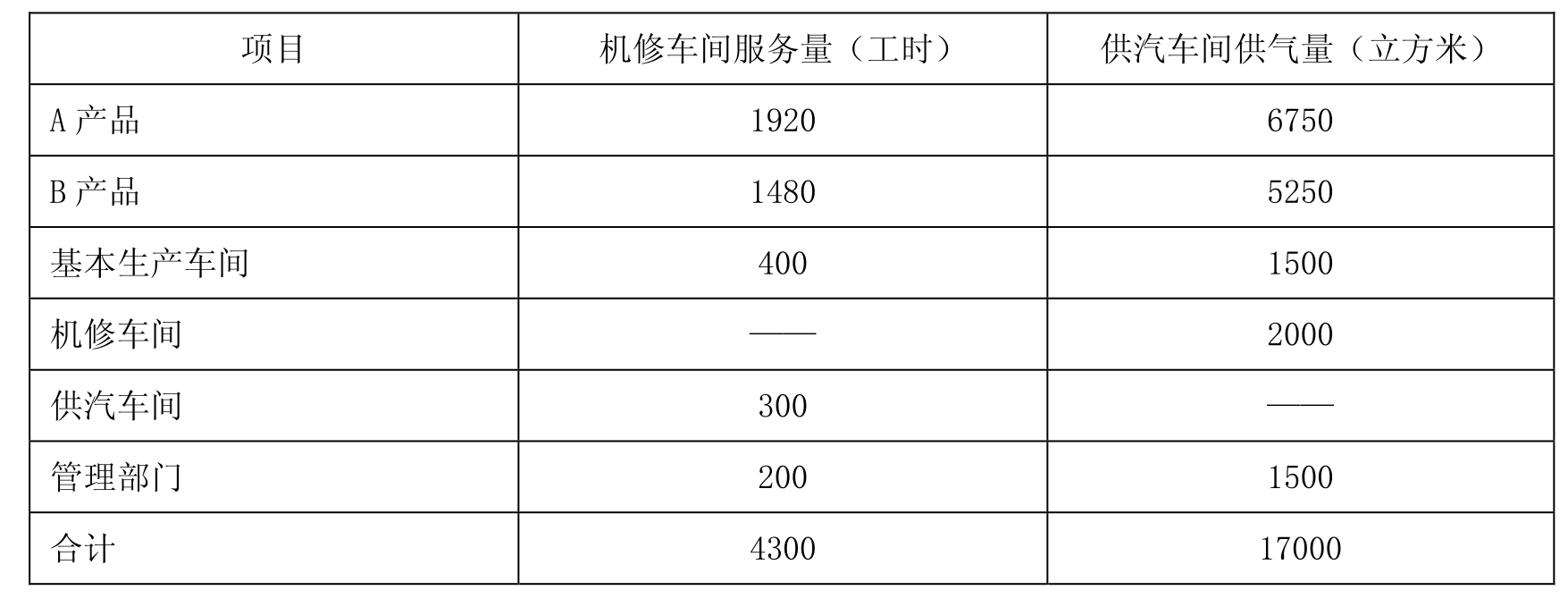

55.12月31日,结转辅助生产成本。(表2-3-8)

表2-3-8 辅助生产情况

56.12月31日,结转基本生产车间的制造费用。

57.12月31日,计算完工产品和在产品成本,结转本月完工入库产品成本。(表2-3-9、表2-3-10)

表2-3-9 生产情况报告表

注:原材料为一次性投料。

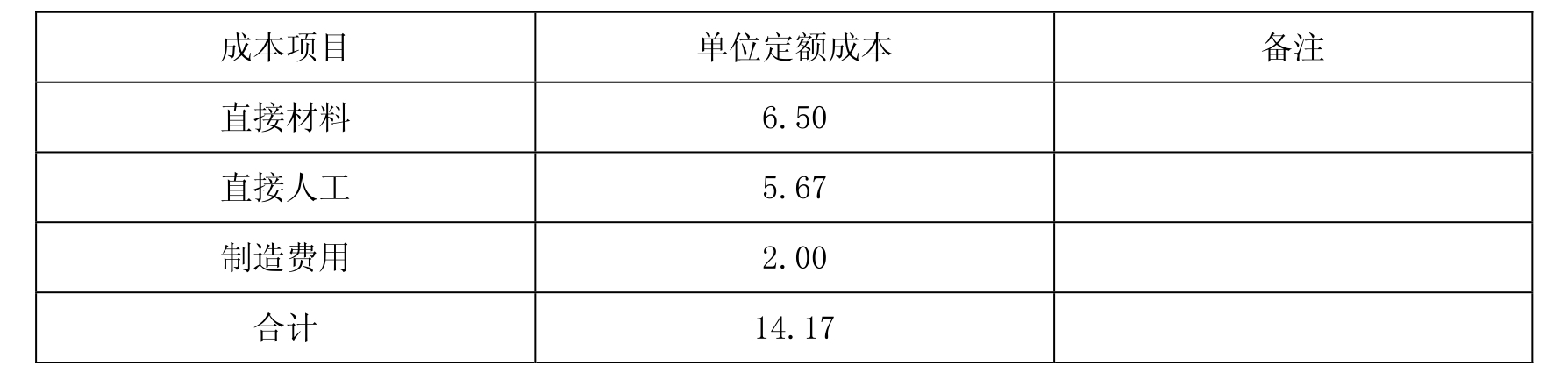

表2-3-10 B在产品定额成本单

注:B产品在产品按定额单位成本计算。

58.12月31日,采用月末一次加权平均法结转本月发出产品成本。

59.12月31日,采用应收账款余额百分比法计提当年坏账准备,提取率为5%。

60.12月31日,计算本月应缴纳的增值税,并分别按7%、3%、2%的税率计提本月应缴纳的城市维护建设税、教育费附加、地方教育费附加。

61.12月31日,按照核定交纳社会保险费的工资总额140100元计提本月应由企业承担的社保费用。计提比例分别为:养老保险基金20%,失业保险费2%,工伤保险费0.5%,生育保险费0.8%。

62.12月31日,收到联营企业江滨工厂分回利润48776元,已取得银行进账单。(注:江滨工厂所得税率为25%)

63.12月31日,收到生产车间交来的困难职工补助申请,以现金支付600元困难补助,从已计提职工福利费列支。

64.12月31日,对公司拥有的股票和债券按资产负债表日公允价值进行计量。(表2-3-11)

表2-3-11 股票债券市场价格表

65.12月31日,对存货和固定资产的进行减值测试发现,存货跌价12000元,固定资产减值9800元,分别计提了减值准备。

66.12月31日,人民币对美元的汇率为1美元兑换7.xx元人民币,结转汇兑损益。(汇率后两位数字按当天汇率最后两位数字为准)

67.12月31日,结转本月发生的各项收入及成本、费用。

68.12月31日,计算并结转本月的所得税费用。

69.12月31日,将“本年利润”账户余额转入“利润分配”账户,结平“本年利润”账户。

70.12月31日,将“利润分配”账户所属有关明细账户余额转入其“未分配利润”明细账户。南海公司按税后利润的10%提取盈余公积,按提取盈余公积之后剩余净利润的80%向投资者分配利润。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。