(二) 静态和动态套期保值的绩效检验

前面通过应用静态套期保值模型和动态套期保值模型分别求出了最优套期保值比率,下面利用现代套期保值理论要求的两项原则对套期保值模型进行绩效检验。

1.套期保值绩效评价两项原则

(1) 风险最小化原则

从投资组合理论开始以来,风险最小化的原则一直是学者们研究的主要目标和方向,也是资产投资者最为关注的地方。由于经过套期保值理论进行搭配的投资计划仍然可以看成是金融资产之间的相互组合,或者分别看成是空头和多头资产,所以按照经典的马科维茨的投资组合理论,对整个组合的方差进行评估,来估算风险。所要追求的风险最小化原则,即在标的资产组合和套期保值工具之间寻找在固定收益的条件下的风险最小化。

ru表示套期保值之前的投资组合的对数收益率,则有(30)表示该对数收益率的方差,即现货资产组合的对数收益率方差。

同上,rh表示的是经过了套期保值操作之后的投资组合对数收益率,(31)表示现货和期货组合以后的对数收益率方差。

则基于风险最小化原则之上,套期保值模型绩效(HE)的评估就可以由(30)、(31)的计算结果带入(32)得出,公式如下:

由此可见,在风险最小化原则的基础上,要想使得套期保值模型的绩效更好,就要尽量使得套期保值以后的收益率方差比之前的投资组合方差要更小,差距越大,则说明模型的绩效越高,差距较小,则该模型的绩效一般。

由于该绩效评估办法简单实用,被很多研究者使用,本文在研究模型绩效的时候,选择了使用HE这一计量方法。

(2) 效用最大化原则

效用是指个人对损失和收益的个性化的感觉。一般而言,效用反映着人们对风险和收益的态度。

现代的投资组合理论认为,投资者在进行投资计划的时候不仅仅是为了要求较低的风险承担,其实主要是因为投资者要求得到较高的收益利益,否则,投资则失去了根本的动力源泉,也不利于带来投资资金向利润高的地方流走的资源优化配置效应。所以才有了这第二个原则,即“效用最大化原则”。1998年,Gagon等研究学者在评估套期保值模型的绩效的时候,不仅仅加入了收益率方差因素来反映风险,也考虑了投资组合的收益率以及投资者的效用(对风险的喜厌程度)。综合以上主要因素来最大化套期保值投资组合的效用:

MAX[E(rh Ωt-1)-0.5Var(rh Ωt-1)](33)

公式中的Ωt-1表示之前的一切可以搜集到的信息,作为条件期望的信息集。rh表示套期保值之后的组合对数收益率。这个公式的基本理念是在以往的信息集的基础上,投资组合的条件收益的期望值减去组合风险后的数值的最大化值来评价模型绩效优劣。值得注意的是,效用是个性化数值,因人而异,所以不同的人有不同的风险喜厌程度,对应着不同的风险厌恶系数。所以,这个模型的实践性比较困难,但是理论确是很成功的。这个原则表明,使得(33)值越大的套期保值模型,则该模型的绩效越好。

2.套期保值绩效实证检验及比较

由于效用最大化原则实践性不强,所以,本文选择了风险最小化原则来对比新华富时A50指数期货对三种指数基金的套期保值绩效。

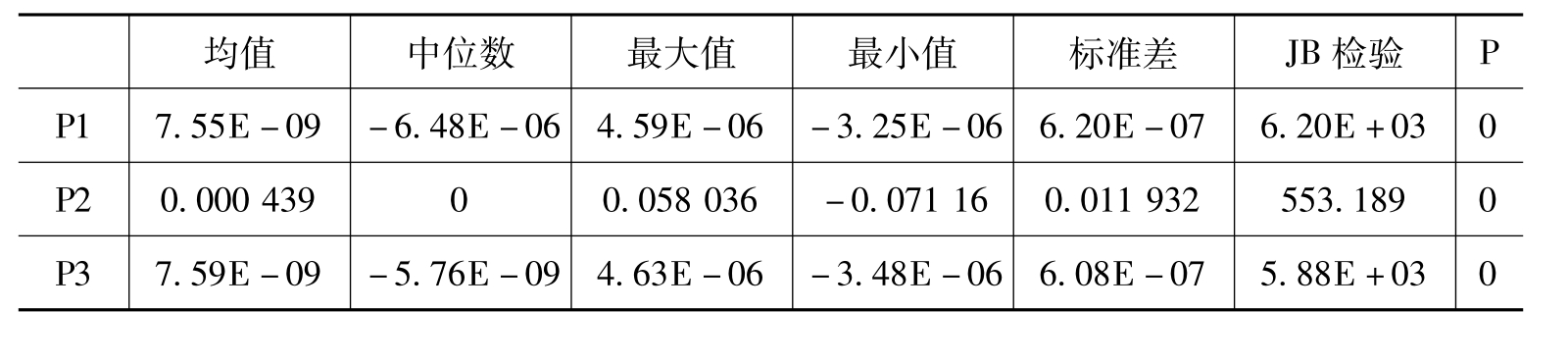

(1) 在进行套期保值绩效检验之前,我们记P1为由OLS进行套期保值后的对数收益率,P2为由OLS没有经过套期保值的对数收益率,P3为由动态D-BEKK-BGARCH模型进行套保后的收益率。分别如下:

Series P1=(R_SZ50-0.979 357 472 4*R_A50)/(p_SZ50-0.979 357 472 4*p_A50)

Series P2=R_SZ50/p_SZ50

Series P3=(R_SZ50-h*R_A50)/(p_SZ50-h*p_A50)

(2) 利用E-views得到由OLS进行套期保值后的对数收益率P1、由OLS没有经过套期保值的对数收益率P2及由动态D-BEKK-BGARCH模型进行套保后的收益率P3,总结如下:

表22 收益率统计量总结

由表22,可以计算HE,则把静态套期保值下的最优套期保值比率、组合收益率标准差和套期保值绩效评估进行总体的比较:

表23 上证50交易型开放式指数证券投资基金(ETF)在不同方法下套期保值效果比较

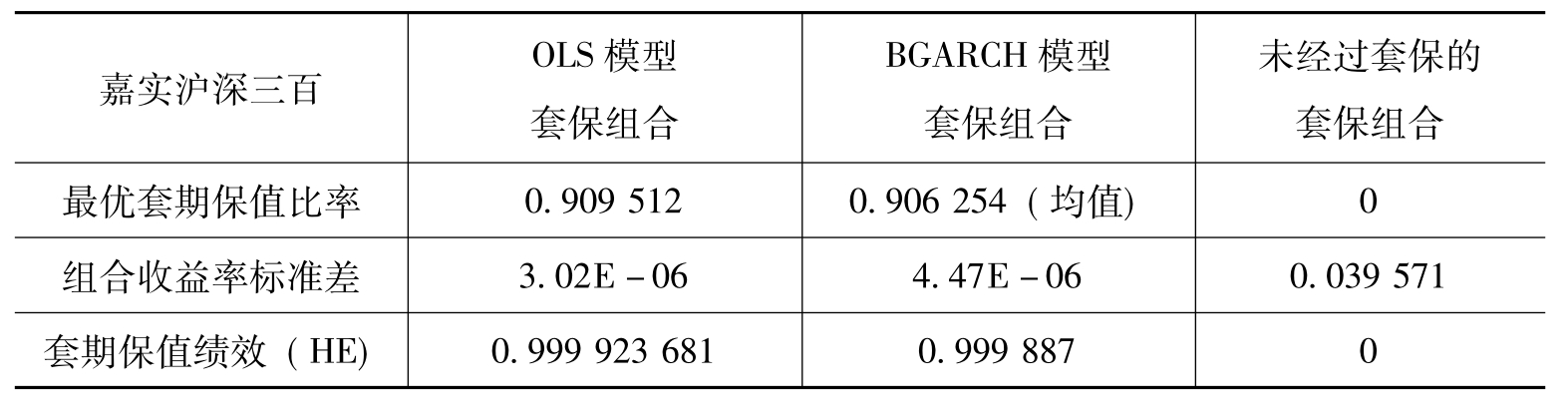

同样方法得到新华富时A50股指期货对上证180交易型开放式指数证券投资基金(ETF)和嘉实沪深300指数基金在不同模型方法下套期保值绩效比较情况,如下:

表24 上证180交易型开放式指数证券投资基金(ETF)在不同方法下套期保值效果比较

表25 嘉实沪深300指数证券投资基金(LOF)在不同方法下套期保值效果

比较表23~表25发现,在风险最小化原则下,利用新华富时A50股票指数对三个现货指数型基金(上证50交易型开放式指数证券投资基金(ETF)、上证180交易型开放式指数证券投资基金(ETF)、嘉实沪深300指数证券投资基金(LOF))套期保值时,OLS模型的套期保值绩效结果要比BGARCH模型略好,但差别不大。但是,从两个模型的套期保值绩效(HE)数值分析,每个模型的HE数值都达到了0.99以上,这就表明两个模型都具有很好的套期保值能力,能对冲掉高达99%以上的系统性风险,大大降低了原有的系统性风险(波动率,收益率的不确定性)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。