玉门风电企业分期建设纳税前景分析

黄 平 夏果洲

作为甘肃风电产业的摇篮,国家确定的首个千万千瓦风电基地之一的玉门,由于得天独厚的风能资源优势,近年来,随着新能源产业鼓励政策的拉动,玉门市风电产业发展了也迈上了快车道,给玉门当地经济快速发展注入了新的活力;同时也给税务部门的税收征管提出了新的挑战。结合当前玉门风电企业发展建设和行业相关税收政策及纳税现状,对风电企业分期建设纳税前景进行如下分析:

一、玉门风电企业总体建设规划及税收征管现状

(一)风电建设及总体规划

截至2011年2月底,玉门现有10户风电企业,已建成和获得批复的风电装机容量累计为201万千瓦,其中已建成151万千瓦,正在建设51.05万千瓦大型国产化风机示范项目,预计在6月底建成。已建成的151万千瓦中,并网发电123万千瓦,涉及企业7户;目前正在规划新建麻黄滩风电场和七墩滩风电场共计120万千瓦,项目正在报批过程中。

(二)分期建设及并网发电情况

根据目前玉门市风电企业建设及核算现状,办理注册登记的10户风电企业中有7户存在两个以上分期建设项目并统一核算的情况,其中甘肃洁源风电有限责任公司分期建设项目达到5期;有2户企业由于投资主体变化单独办理了注册登记;有1户新办企业目前仅获得4.95万千瓦的装机批复,不存在分期建设项目。

截止2010年底,已建成的151万千瓦实现并网发电仅为51万千瓦,其中:甘肃洁源风电公司洁源低窝铺、三十里井子风电场21万千瓦;甘肃大唐玉门风电有限公司低窝铺风电场10万千瓦;中节能港建(甘肃)风力发电公司昌马特许权风电场20万千瓦。实现并网发电的51万千瓦总装机台数458台,其中300千瓦4台,600千瓦34台,850千瓦220台,1500千瓦200台。2010年发电9.13亿千瓦时,占理论2300小时应发11.73亿千瓦时的77.8%。

(三)税收征管及纳税现状

目前入驻玉门的有10户风电企业,在玉门市国税局办理注册登记的9户企业纳入正常管理均为独立法人企业,增值税、企业所得税在玉门当地缴纳。截至2010年累计缴纳税款5552万元,其中:增值税5169万元,企业所得税383万元。2010年实现税款的仅有2户企业,缴纳税款793万元。

(四)税收优惠政策及落实情况

风电行业作为国家鼓励类的新能源产业,国家相继分别出台了减税、免税、退税和降低税率等税收优惠政策予以扶持。截止2010年,累计为风电企业落实各项税收优惠17382万元,其中:增值税15892万元,企业所得税1491万元。

增值税方面:一是享受资源综合利用增值税即征即退50%的税收优惠政策,为2户风力发电企业退付增值税2662万元;二是贯彻落实增值税转型抵扣固定资产税收优惠政策,8户风电企业申报固定资产进项税金88559万元,实际抵扣进项税金7280万元,留抵进项税金81279万元;三是2008年7月1日以前享受资源综合利用增值税减半征收优惠政策,为2户风力发电企业免征增值税2503万元;四是2008年以前外商投资项目采购国产设备享受退税付增值税的税收优惠,为2户外商投资企业退税10727万元。

所得税方面:一是享受西部大开发所得税减按15%的税率征收企业所得税优惠政策,为3户企业免征企业所得税470万元;二是对新办电力企业,自开始生产经营之日起享受企业所得税“两免三减半”税收优惠政策,为1户企业减免企业所得税101万元。三是对国家重点扶持的公共基础设施项目所得税优惠政策,自取得收入的第一年度起,享受企业所得税“三免三减半”优惠政策,为2户企业减免企业所得税385万元。四是2007年以前内资企业采购国产设备抵免企业所得税的优惠政策,为1户企业抵免企业所得税511万元。

二、独立财务核算和合并财务核算对增值税、所得税的影响

在单独办理注册登记并独立核算的情况下,每期项目建设不受新建分期项目的影响,预计将在第6年可实现每年缴纳902万元的增值税,同时享受增值税的税收优惠政策;在未单独办理注册登记并统一核算的情况下,一期项目可实现的增值税将被新建项目固定资产投资的进项税抵消,并且企业还会利用投资建设“前松后紧”的方式延长抵扣期,即:前期取得发改委风电场建设许可后,先进行适量投资并申报少量进项税,待前期进项税即将抵扣完毕时,加大固定资产投资并申报抵扣大量进项税,使增值税转型政策不断延续,长期处于零负申报状态。(电网建设速度远低于风电场建设速度,使企业无法满负荷发电也是重要原因)

(一)独立财务核算增值税分析

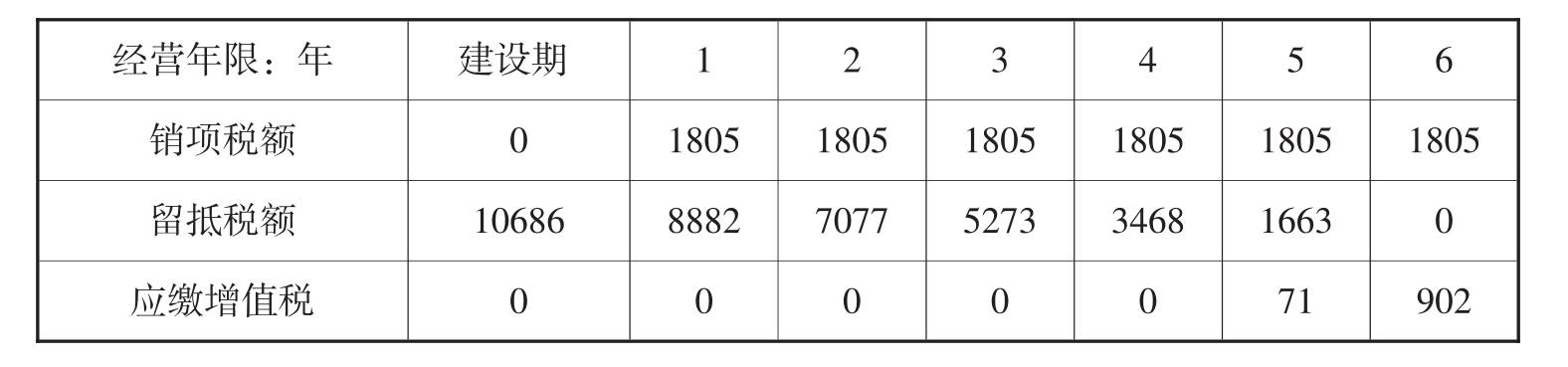

以10万千瓦装机容量,满负荷理论发电时间2300小时,标杆上网含税电价0.54元,不含税电价0.4615元测算:(1)销售收入和销项税。销售收入=10万千瓦×2300小时×0.4615元=10615.4万元,销项税=10615.4万元×17%= 1804.462万元。(2)进项税。以玉门某风电场为例,建设10万千瓦风电装机容量需投资95827万元,其中设备投资占76.75%,应抵扣进项税=95827÷1.17×76.75%×17%=10686万元。(3)在单独办理注册登记并独立核算的情况下,每建成一座10万千万风电场,在不考虑其他因素的情况下,将在5年后实现增值税,并享受增值税即征即退50%税收优惠,每年实际缴纳增值税1804÷2=902万元。

10万千瓦单独核算增值税预测算表 单位:万元

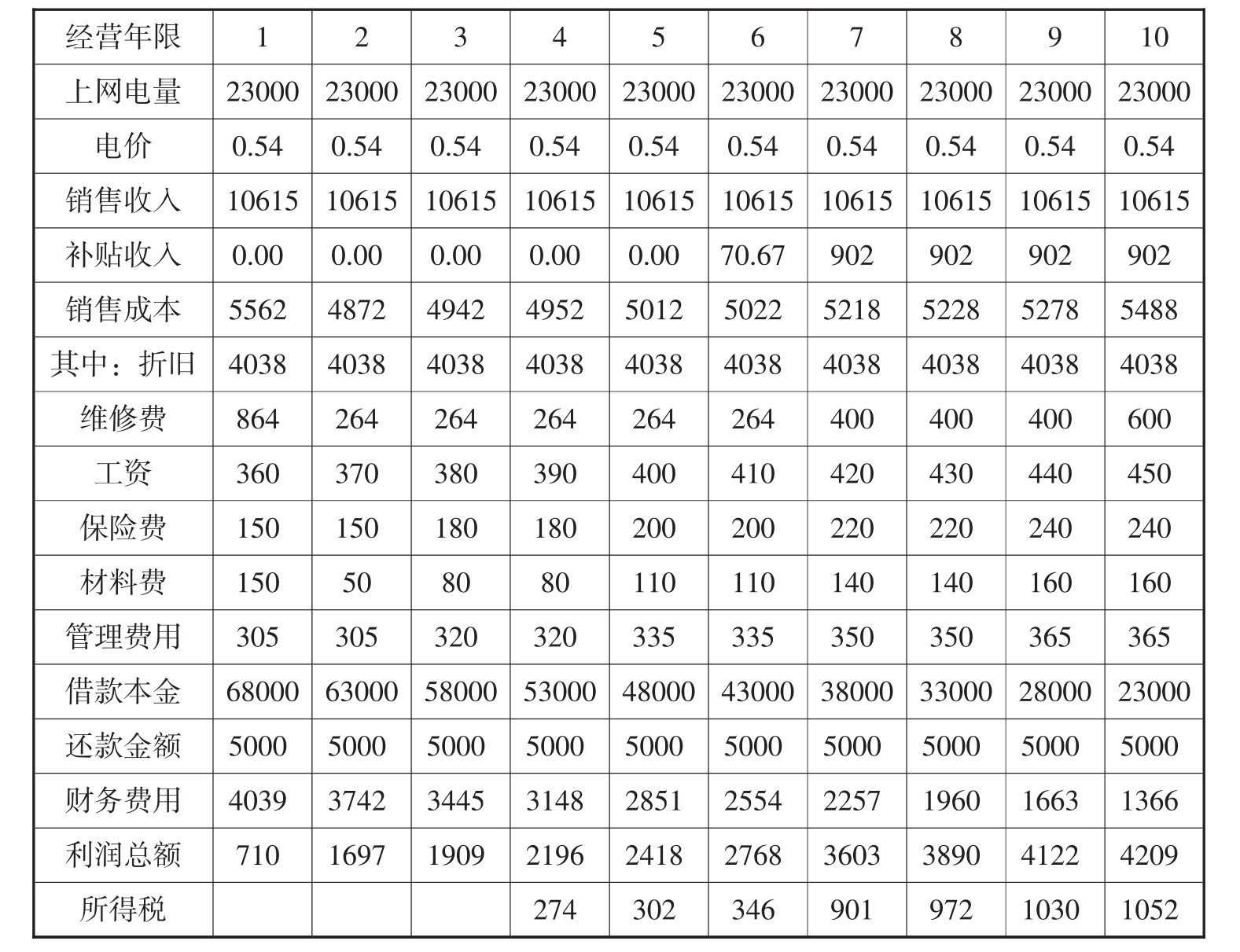

按照分期建设,不分别办理注册登记并统一核算的情况下,以每年新建一个10万千瓦项目,连续5年(五期)建设,并保持满负荷理论发电时间2300小时,建设期固定资产投资进项税10686万元,理论测算5年以后才可以全部将第一年进项税金抵扣完,从第二年开始一直到第五年每年新增固定资产进项税金10686万元,在不考虑其他因素的前提下,五年累计进项税53430万元,销项税=1805×(1+2+3+4+5+…n),消化全部进项税金需要8至9年,具体测算情况见下表:

每期10万千万分五期建设统一核算增值税测算表 单位:万元

(二)独立财务核算企业所得税分析

风电企业的利润主要取决于销售收入、固定资产折旧、贷款产生的财务费用三大因素,财务费用逐年递减,风电企业利润呈逐年递增的趋势。

10万千瓦风电企业利润预测

从以上测算表可以看出:风电企业正常开始生产经营,在第四年就可以实现企业所得税。在未单独办理注册登记的情况下,前后期项目公共成本、费用的分摊容易混淆,加之企业所得税优惠政策按期享受,企业人为调节利润享受税收优惠政策的可能性长期存在。在按照项目分别办理注册登记的情况下,每期项目建设的收入、成本、费用单独核算,可以避免企业随意分摊公共成本费用和自主调节利润,可有效杜绝企业避税,减少税收风险。

(三)合并财务核算增值税分析

以玉门某风电场为例,已建成并网发电的16万千瓦风电场2009年缴纳增值税1068万元,2010年二期15万千瓦项目开工建设后,已申报抵扣进项税7996万元,留抵税为5281万元,预计将来还有8000万元待抵扣进项税。该企业31万千瓦全部建成并网发电后,全年销项税为3241万元,要消化13281万元的进项税也需要4年。

(四)合并核算企业所得税分析

以玉门某风电场为例,2008年利润为1508万元,汇算清缴所得税231万元。2009年利润为1567万元,汇算清缴所得税151万元.其中二期项目利润为980万元,占全部利润的62.5%,利润总额和企业所得税均大幅下降,剔除新建项目处在保修期无维修费用的因素,不排除企业利用税收优惠政策人为调节利润可能。

从以上分析预测看,分期建设单独核算,在企业开始正常生产经营第6年实现增值税,每1万千瓦每年实现增值税90万元;第四年实现企业所得税,剔除税收优惠因素,每1万千瓦每年实现企业所得税28万元。若未分别办理注册登记并实行统一核算,在8-10年后实现增值税,企业可以利用所得税三免三减半优惠政策进行人为调整,导致企业所得税减少。

三、风电企业税收征管中存在的问题

目前,玉门市国税局设立专业化管理分局对风电企业进行精细化和专业化管理,管理效果逐渐凸显,但与大企业、专业化管理的要求还有一定的差距,主要表现在:

一是税收管辖权缺失,主管税务机关管理职能难以实现。目前成立的风电企业大多属于国有、合资大型企业,企业的工商注册地点大多在北京、上海或兰州等地,财务核算大多采取总部统一核算的方式(即报账制核算),既不在当地进行财务核算,也不在当地开设银行账户。在这种模式下,税务机关对企业财务核算的真实性和准确性难以掌握,对账务核算情况无法进行日常监管,管理职能很难实现。

二是由于风电企业具有投资规模大、收益期长、涉税政策多、采用电算化核算等特点,给税务部门的管理人员和管理水平提出了很高的要求,税务部门应及时培养复合型税收管理人才,以满足专业化管理的要求。

三是行业税收管理分险等级高且不易防范。风电行业的诸多特殊性,使税务机关和纳税人在征税、纳税方面的风险难以有效防范和控制。由于对企业的生产、销售、核算不能做到全面的掌握,目前的专业化管理只是停留在一些层面上,还有很大的潜力和空间。

四、风电企业税收征管建议

根据风电企业纳税情况分析,笔者就如何管好风电企业,增加地方财政收入提出以下几点建议:

(一)主管税务机关要积极向当地政府汇报风电企业纳税情况,宣传风电企业的相关税收政策,同时建议政府部门在引资过程中要调整经济发展思路,优化经济发展结构,在考虑维护地方的经济利益,保证地方财政收入方面,把风电分期建设、不同风场单独注册核算作为一项审批条件。

(二)主管税务机关要继续在深化、细化、优化纳税服务上下工夫,在通过优质高效服务有效促进和提高风电行业税收征管质量上做文章,在应对行业的税收征管措施和创新管理思路上积极探索。把风电行业管住、管好、管实、管出成效、管出水平。

(三)税务机关要针对不同税种结合实际制定相关的监管措施。对增值税的管理应将重点放在固定资产进项税的监控上,结合固定资产目录对企业形成的进项税进行分类审核,不符合抵扣政策的要及时转出。在企业所得税管理上,一是通过电量结算单核实企业有无将不同分期项目的应税收入与免税收入混淆享受税收优惠的现象;二是对占成本费用比例较大的企业分期项目的折旧、财务费用要进行备案审查,防止成本费用在不同分期项目上混摊;三是实地审核企业是否遵循会计核算的配比原则,按照装机容量对相关费用按比例进行分摊,确保分期项目利润实现的真实性。

作者单位:玉门市国税局

写作时间:2011.9

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。