评估债券评级机构

Richard Leftwich

现在,在完善的资本市场和新兴市场,债券评级起了很大的作用。债券评级起源于公共债务市场发展良好的美国,随着这些市场在其他国家的成长和美国以外的债券发行者试图进入美国资本市场,债券评级也一直在扩展。

债券评级就是独立私人机构对债券违约风险的评价。这种评级不反映和债券投资相关的其他风险,例如利率风险,也不建议买入或卖出某个特定债券。评级主要是针对特定债券发行的资质而言的。财务状况不好的公司也可以发行评级很高的债券,比如有价证券抵押或者第三方信用担保。

债券评级是违约风险的方便标识,尤其针对管制和法律目的而言。然而,学术研究表明评级不只是方便的标识。评级机构的决策向资本市场传递了某种信息,很可能是因为评级机构可以获得有关发行者财务现状和未来的保密数据。

主要的评级机构

1909年,债券评级最先由美国的约翰·穆迪(John Moody)发布,债券评级起源于Dun和Bradstreet发展的信誉评价。可笑的是,1962年约翰·穆迪的公司被Dun和Bradstreet收购了。

现在对美国公开交易的债务有四个大的债券评级提供者:标准普尔(S&P)、穆迪投资服务公司(Moody’s)、惠益投资者服务公司(Fitch)、拉佛菲尔普斯信用评级公司(Duff和Phelps)。标准普尔和穆迪占据美国市场的主导地位,几乎是平分秋色。美国市场之外的大机构包括:澳大利亚评级公司(现在被标准普尔所有)、加拿大债券评级服务、多美年债券评级服务有限公司(加拿大)、日本债券资信评级公司(JBRI)、日本信用评级机构(JCR)、日本投资服务公司(NIS)、法国证券评级公司(ADEF、法国机构,现在被标准普尔拥有)、泰国评级及信息服务机构(TRIS)、马来西亚评信公司(RAM),非公开交易的债务评级由主要的投资机构和投资组织提供给大客户,但是很少公开透漏。

约翰·穆迪在1909年首次公布证券评级

其他的评级机构擅长于银行和保险业。例如,贝斯特评级公司对保险公司的偿付能力进行评级,美国的汤姆申银行监控机构和国际银行信用分析机构(IBCA)评价银行和金融机构的多种责任的信誉。尽管较大的评级机构已经引入了类似的银行和保险评级产品,但是专业公司还是主导着这些行业。

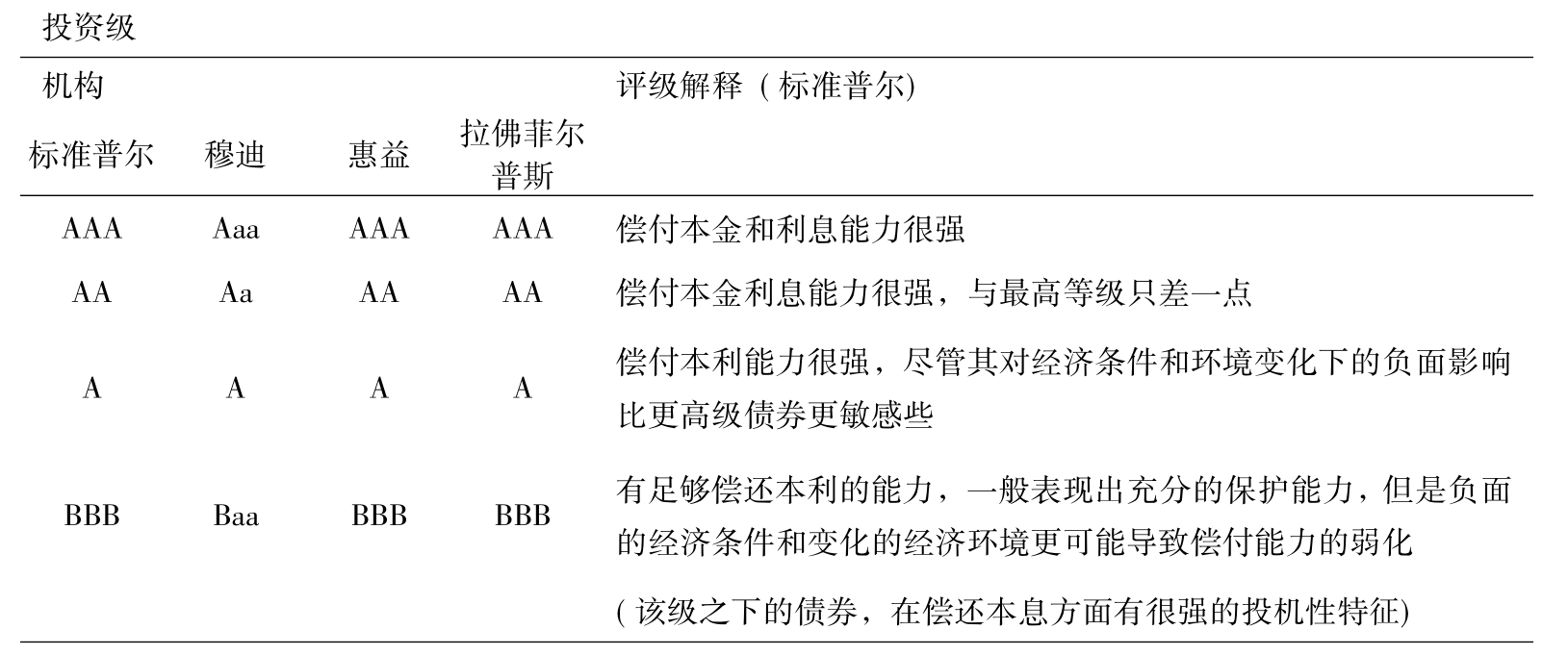

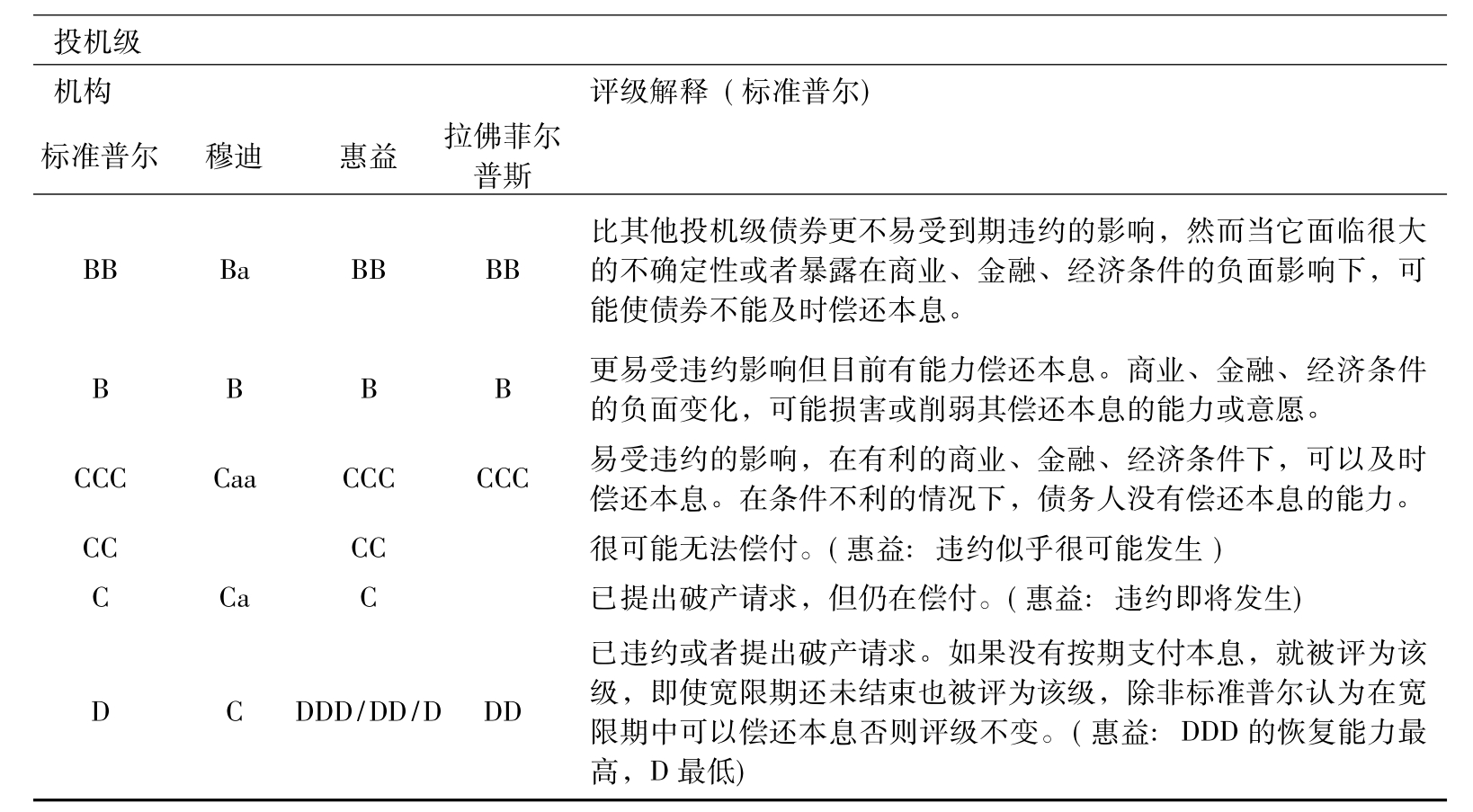

评级机构把债务发行分为离散的风险种类并以字母表示。表1列举了美国大公司使用的字母分级和标准普尔对每种评级的简单解释。评级这一行业基本上以标准普尔使用的字母评级系统为标准。1922年惠益(Fitch)首先使用了这些符号,这些符号是约翰·穆迪公司使用符号的一种变体,1960年惠益把符号的所有权卖给了标准普尔。

表1 美国主要评级机构使用的字母等级:公司债券评级

续表

注:标准普尔用+和-表示从AA到CCC的三个子等级,例如A+,A,A-。穆迪用1、2、3表示从Aa到B的三个子等级,例如Ba1、Ba2、Ba3。惠益和拉佛菲尔普斯分别用+和-表示了从AA到C和从AA到B的三个子等级。

评级在BBB及其以上的债务是投资级。最开始的时候,BBB以下的评级被认为是投机级。自从20世纪80年代早期,这些债务被归为垃圾债券。“高收益”这个术语正在慢慢取代轻蔑的垃圾债券称号。

投资级从管理者的角度讲是很重要的,尤其是在美国和日本。例如,许多美国金融机构只允许投资于投资级证券。表2列示了基于证券评级的规章制度。此外,国家法律和诉讼判例也将信托投资限制于投资级证券。

表2 涉及债务评级的美国法律和规章制度

大多数的法律和规章制度要求评级由美国证券交易委员会(SEC)指定的国家统计评级组织(NRSRO)来给出。SEC对NRSRO的任命过程有些神秘,且对于美国以外的评级机构来说是很不利的。没有指定的正式标准,据说这种做法在美国之外的评级机构已经消失了很多年。美国四大评级机构都是NRSRO; IBCA和汤姆申银行监控机构是评估特定受限制证券的NRSRO,这些限制证券基本上是由银行和金融机构发行的。其他国家也有类似的指定任命。

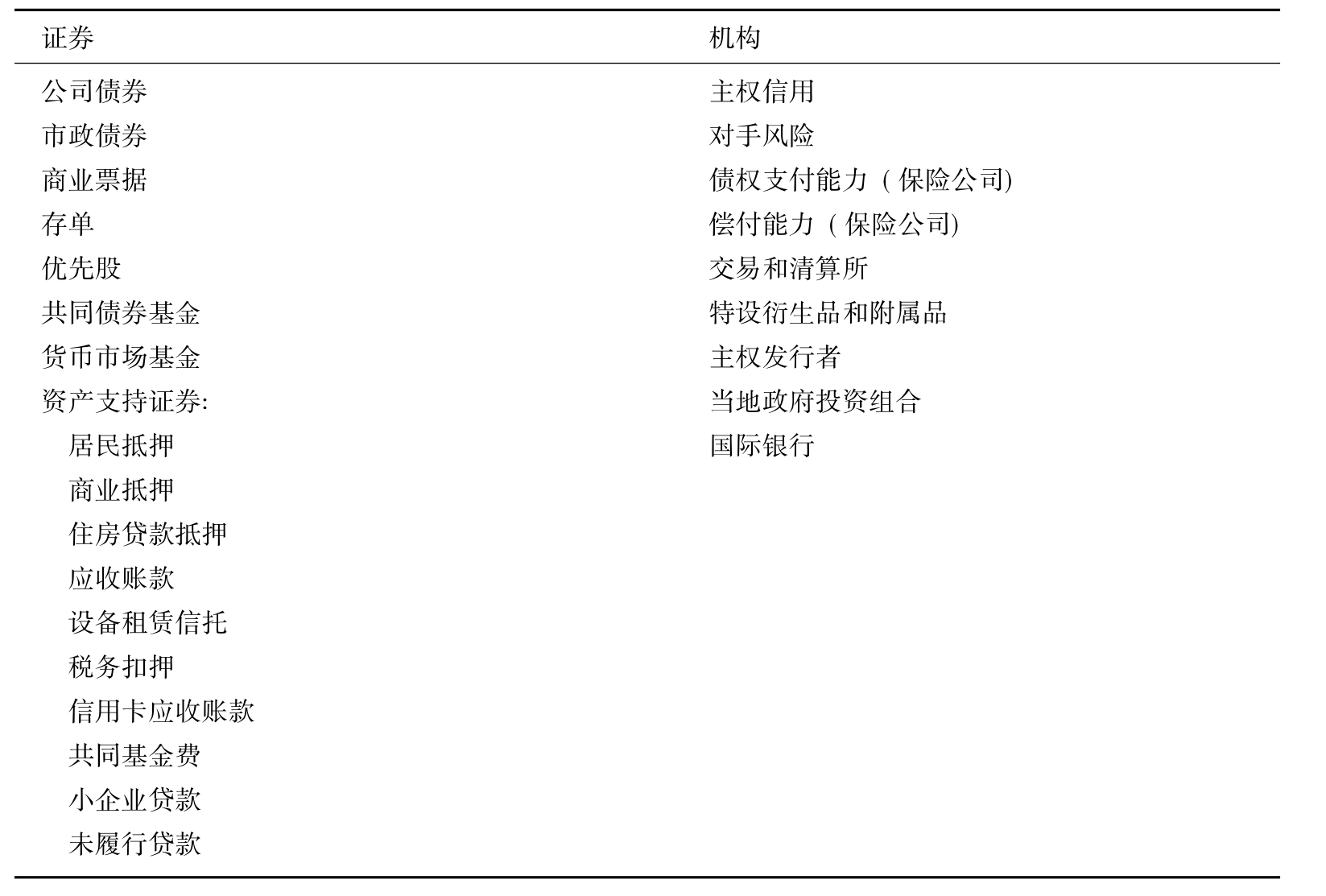

每个评级机构都在扩展其产品范围以为更多的固定收益产品评级,从短期商业票据到结构性融资交易。尽管标准债券评级和一些产品(例如对手风险和偿债能力)的字母评级标准不同,但是都要对发行机构而不是被发行证券评级。表3列示了一些产品。

表3 被评级的证券和债权

评级过程

评级机构为债务发行提供初始评级,并在到期的整个过程内监控债务的发行。评级机构某种程度上是建立在有关发行、公司、产业、经济等公共数据的基础上做出评级。此外,大多数机构参观业务,访问关键的管理人员,以获取关于业绩、预算、计划和预测的秘密信息。一些评级机构使用统计分类模型,尽管评级最终是建立在定性和定量数据基础上的判断。

大多数机构提前将拟订评级和等级变更通知被评级单位,给其管理者一个回应的机会。评级和等级变更由美国企业新闻通讯社(美通社)和路透社集团这样的金融新闻专线进行,在交易屏幕上列示(像彭博公司和德励财经咨询有限公司),在评级机构的常规公告中报道,在金融新闻界评论。

最初,评级服务的收入主要来自于对评级公告订阅者的收费。现在美国机构的收入几乎全部来自于对证券发行者的收费,尽管订阅费在美国之外的其他市场仍很重要。典型的发行费包括根据发行规模和复杂度收取的初始费用和监控费用。标准普尔和穆迪经常公开对有大量未偿债务大公司的评级状况,尽管发行者并没有要求评级。大概是这些主动提供的评级增强了评级的可比性。

>>一些争议

20世纪70年代对评级机构来说是很艰难的。政治家、发行者、投资者的批评接踵而至,评级机构受到政府监管的威胁。对于由于“不公正”(来自政治家的观点)的债券评级下降而使债务来源的地区和城市面临高借款利率的政治家来说,这些机构经常是政治的抨击对象。例如,20世纪70年代纽约城的金融危机使得评级机构陷入困境。在一段时间,标准普尔暂停了对城市债券的评级,并被指控是导致了或至少是加剧了随后的金融危机。另外,穆迪保留了A等评级(可能试图消除其“模仿”形象)。债券最终违约,投资者又会批评穆迪给予了相对安全的评级。另一个例子,1986年在穆迪取消了澳大利亚政府的AAA级时,澳政府就禁止与穆迪的任何合同。

其他轰动的金融崩溃导致了人们责怪评级机构对坏信息反应迟钝,或者是根本不关心付了评级费用的发行者。所谓迟钝最经常举的例子有两个,一个就是最著名的公司(格兰特和宾州中央地产公司)宣布破产的时候其债务的等级还很高,另一个就是20世纪70年代房地产信用和保险公司的类似情况。后者直到经历了严重的金融危机其信用评级都没有改变。

20世纪80年代公司重组的浪潮使人们认识到信用评级的局限,尽管评级机构坦然承认了这点,但还是被许多投资者忽视了。债券评级并不反映债券对“事件风险”的敏感性——事件风险是指业务财务和操作特性的变化。例如,一些债券没有受到契约的良好保护。如果一个公司发行了额外的大量债务,或者被风险更大的企业兼并,这些债券的违约风险就会大大变化。在几个公开的知名例子中,当以上事件发生时,高信用等级债务的持有者损失很大。尽管评级机构的否认,许多批评家仍将这些损失归因于评级机构的调查不充分。

同样的,20世纪90年代的金融工程创新创造了有期权特性的复杂证券(比如抵押证券及其要素),即使这类证券的违约风险很小,其价值波动却很大。现在,司法部的反托拉斯局正在调查信用评级机构的反竞争行为,尤其是集中调查其主动发布评级的行为。

>>最近的发展

信用评级机构采取了以下行动回应这些批评:大大扩展其员工,采用新的技术,努力提高其信用评级的及时性,改善和公众的关系。尤其是1980年,标准普尔引入了“信誉监视”以提供信用转变的早期预警。其他主要的评级机构也随之很快地提供该服务。所有的大机构现在都提供实际和潜在的评级和评级转变的电子服务。为回应以上讨论的批评,评级机构不仅扩展其评级范围也扩大其评级类型。例如,标准普尔现在发布关于事件风险的辅助评级,在E1~E5之间。这些评级以分析契约、抵押和发行证券的其他合同特性(比如看跌特征)提供的保护为基础。它们反映了如果一件坏事发生,这是对发行物造成损失的敏感性的判断而不是对这样的事件发生的可能性的判断。

随着公共债务市场的发展和扩展到美国以外的范围,标准普尔已经以其积极的兼并和结盟策略在全世界成长起来,标准普尔和穆迪已经在世界范围内开设了驻地办事处。外国评级机构没有渗透到美国市场,这反映了NRSRO的认证过程建立起了壁垒。

>>绩效评价

评价评级机构的绩效需要评价其经济目标。原则上,其至少有两个角色:信息处理者和信息证实者。第一个作用主要是由市场驱动的,第二个主要是由管制驱动的。

如果信息收集和处理伴随有规模效应、要求有专门的技术和训练,那么评级机构可以通过为投资者提供债券违约风险的信息来降低搜寻成本,就像餐厅指引对有辨别力的顾客是有价值的。此外,公开的债务评级可以降低和机构(比如供给商、客户、被雇用者)签订合同并关心其财务健康的另一些人的信息成本。尤其是,评级可以降低柜台衍生品交易中评估对手风险的成本。

限制金融机构投资行为的法律和管制(像表2中描述的)驱动了认证需要。认证需要在一定程度上是市场驱动的,因为它通过提供一个总结性的统计量(债券评级,与密彻林向导上的餐厅评级一样)降低了签订合同的成本。例如,证券评级是一个公司可以限定负责短期资金管理的人的行为,使证券投资至少建立在以给定利率基础上。

学术研究已经强调了债券评级的信息内容、评级的准确性以及利用公开可得信息在多大程度上可以预测评级。

信息的及时性对于信息来说比认证更关键。评级变化可以为投资者提供信息,但只有在该信息没有反映在证券价格中时才起作用。研究表明,公布一个公司债务信用等级的变化,会影响到其债务价格和公司所有者权益。降级比升级的影响更大,尽管这种效应相对较小(少于在宣布日两天左右市场价值的2%)。此外,信用等级变化后,证券价格总是变化很大,这表明当公布等级变化时,导致评级结果的绝大部分信息都融入了证券价格中。

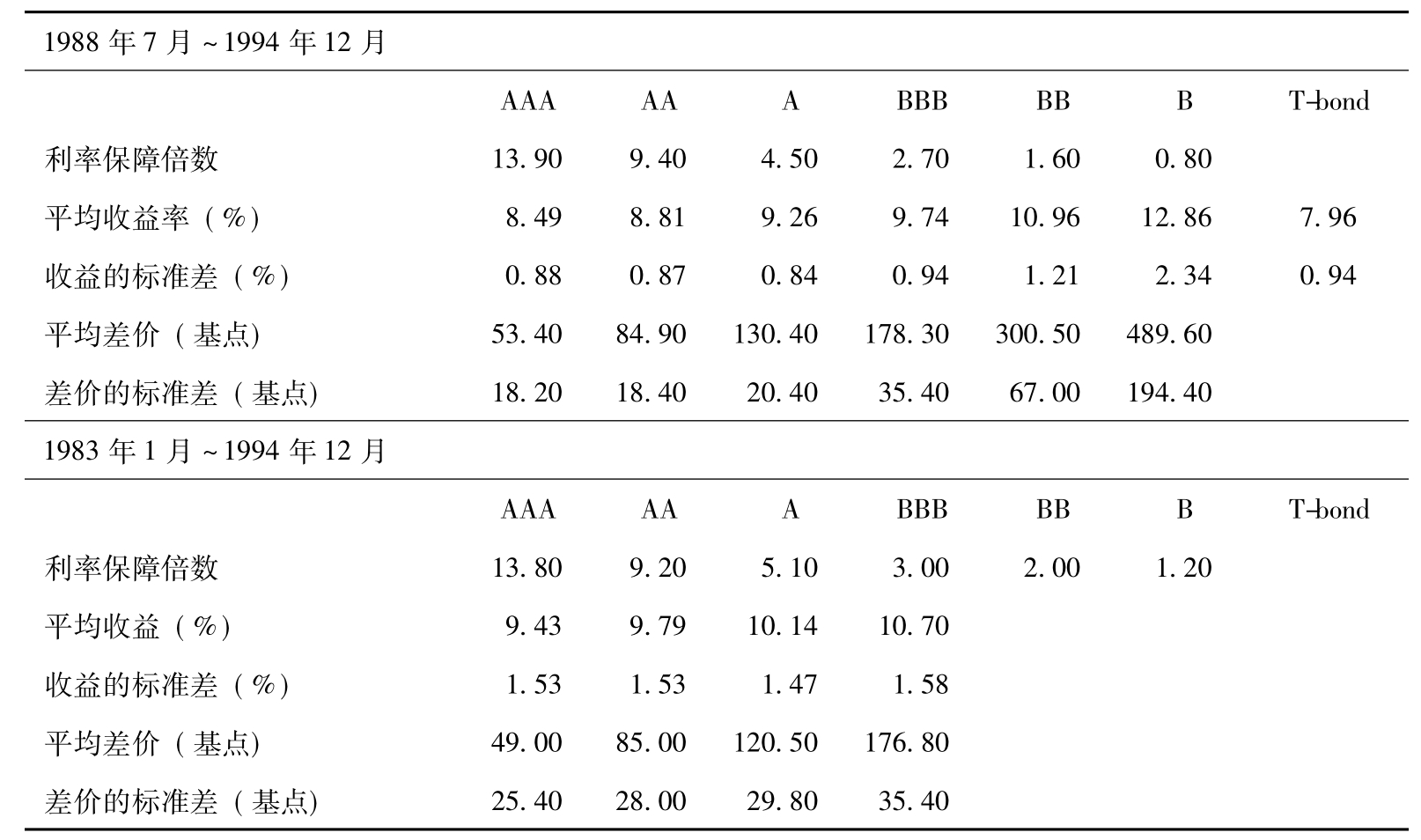

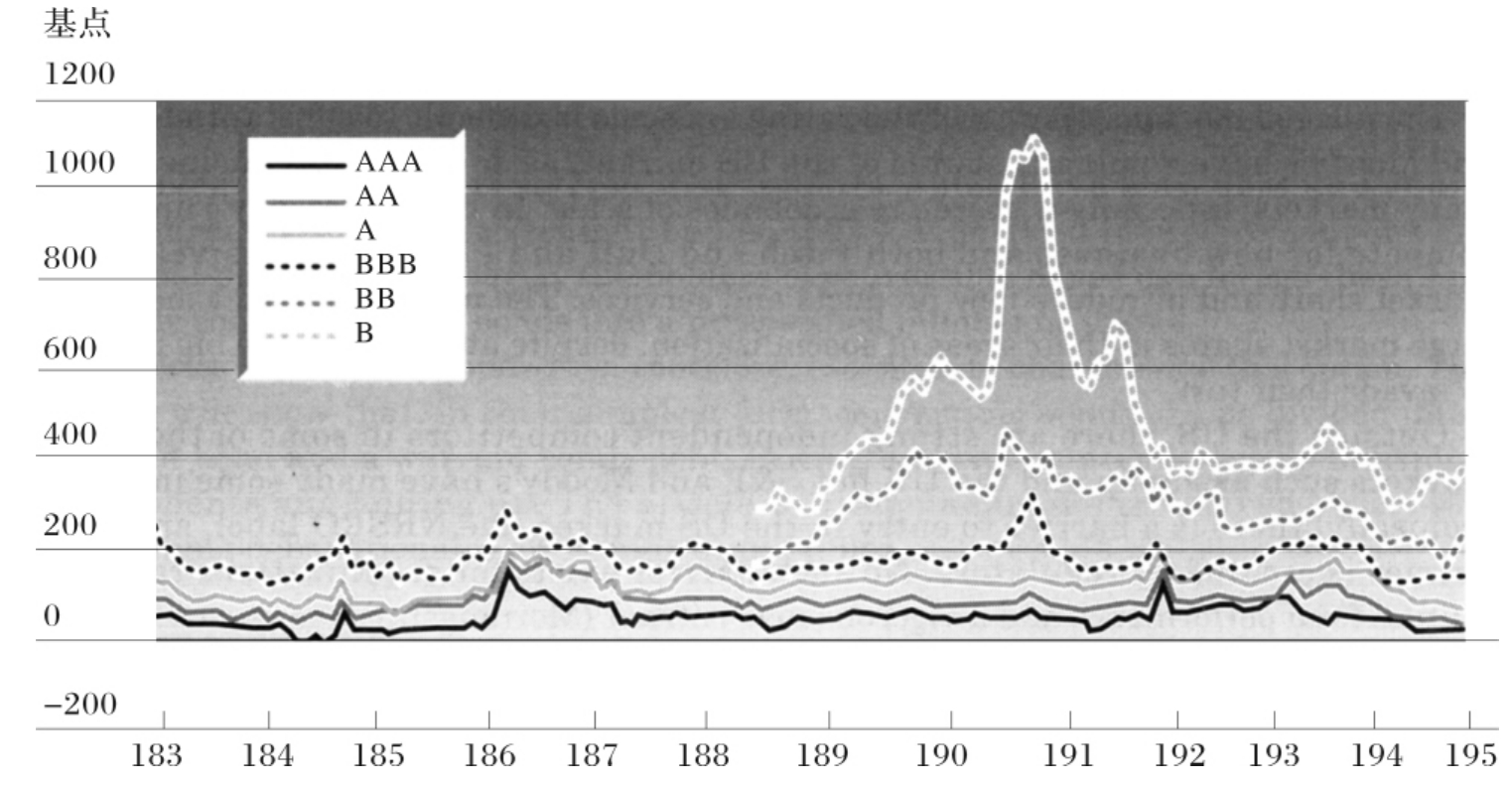

当然,如果没有信用评级机构的存在,及早的信息可能不会这么快就发布出来。这意味着评级机构反应过慢吗?研究还未能回答那个问题,因为行动的最优速度依赖于未知因素,比如更快的搜集和发布信息的成本和收益。然而如果成本有效的话,评级机构之间的竞争就能刺激其提供更及时的信息。一些创新比如信誉监控和越来越普遍的等级变化的电子公告,就是评级机构对其市场需求感知的反应。债券评级的准确性可见于对债券回报和收益的研究(见表4和图1)。债券的收益与评级高度相关。收益在评级的等级内变化,证明了投资者不是盲目接受评级的,尽管还没有足够的证据能彻底地说明这种现象。

表4 行业收益率、差价和利息保障倍数

资料来源:标准普尔《信用周刊》。

图1 相对于国库券的行业收益差价

资料来源:标准普尔《信用周刊》。

结 论

债券的实际回报强烈地支持了这种观点,即评级可以为违约的概率和程度提供可靠的隐性评价。投资等级低的债券的历史回报只在最近才得到结论,而垃圾债券的评级仍旧是个公开的问题,这主要是因为数据的限制。学术研究表明,债券评级可以通过公开可得信息而得到高度准确的预测,这使得一些人开始质疑评级机构在认证外还能有什么作用。然而,大多数研究者总结认为,债券的收益和评级的联系比与公开可得信息的联系更紧密,意味着评级机构提供了额外的信息,这可能是因为它们和管理者的联系。

宣称的评级机构的垄断力量很难证实,标准普尔和穆迪拥有美国市场的绝对份额,就像许多市场中的成功厂商一样,尤其是当存在规模效应时。在美国,标准普尔和穆迪在为新的业务竞争,Fitch、Duff和Phelps也都在激烈地争夺市场份额并且引入新的产品和服务。瞄准机会的公司在其专业化领域保持市场份额,尽管大机构试图侵入其业务范围。

除美国以外,在一些像日本和英国这样的大市场中有许多独立的竞争者,但是标准普尔和穆迪也侵入这些市场。讽刺的是,美国市场却有进入壁垒——NRSRO,这个壁垒是管理者制定的。对于为共同基金评级业绩的评级组织没有这样的壁垒,新的有生命力的进入者(早晨之星)已经变革了该行业。由于管制壁垒,这样的革新在债券评级业是不可能的。

总 结

即使只对债券市场有模糊印象的人也听说过标准普尔(S&P)和穆迪投资服务公司(Moody’s),但是债券评级机构对风险预测起了什么作用呢? Richard Leftwich追踪了美国内外的评级机构,描述了它们如何从事其业务,并且回忆了评级机构与发行者和投资者陷入争议的特殊情境。例如,标准普尔被指责加速了20世纪70年代的纽约金融危机,同时一直认为其拥有垄断力量(很难证实)。

Leftwich指出评级并不只是债权违约风险的简易标志。他写道,“很多研究者现在得出结论,债券的收益与评级的联系比与公开可得信息的联系更紧密,可能是由于其与管理方的接触”。

推荐阅读

A.M.Best http: / /www.ambest.com

Brady bonds and debt of emerging markets http: / /www.bradynet.com

Duff and Phelps Credit Rating Co.http: / /www.dcro.com

Fitch Investors Services http: / /www.fitchinv.com

Japan Bond Rating Institute http: / /www.jbri,com/jbri-eng.htm

Moody http: / /www.moodys.com

Standard and Poor’s http: / /www.ratings.com

Thomson Bankwatch http: / /www.bankwatch.com

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。