第四节 证券投资基金业绩评价

一、投资组合业绩分析

投资组合业绩分析(portfolio performance analysis)的目的是评价投资计划能在多大程度上实现投资目标;评价投资经理执行投资计划的结果,即投资经理执行投资计划的成功程度。在评价的过程中,首先要明确投资目标,以便据此目标衡量投资的结果。为评价投资经理,也需要理解并清晰地表述投资过程的关键性因素,以利于制定一个框架用来判断投资经理在哪些方面、在多大程度上提高了投资计划的价值。评价投资业绩的一种基本度量指标是一段时期内所投入资产的回报率。在计算回报率时要用时间加权(time-weighted)来调整这一时期内投资的各项现金流入和流出。

通过比较一段时期的投资回报率,我们即可以对投资经理进行评价。然而,仅考虑投资回报率并不完全,还应结合考虑风险大小。因为我们知道风险和回报率之间有一定的关系,并且是资本市场的一种基本关系。因此,在评价投资经理业绩时,我们需要确定风险和回报率之间的对应关系。为对回报率进行风险调整,资本市场理论提供了一个清晰的框架,即证券市场直线,其度量指标是值和标准差。从20世纪60年代中期开始直到现在,为评价投资经理的业绩,学术界已经创立、精选出很多建立在资本市场理论基础上的方法,并且在实践中证实了这些方法的应用价值。

为了保证评价的全面性,即业绩的每一个方面都得到评价,需要了解对投资回报率有重要影响的投资过程的各个方面。

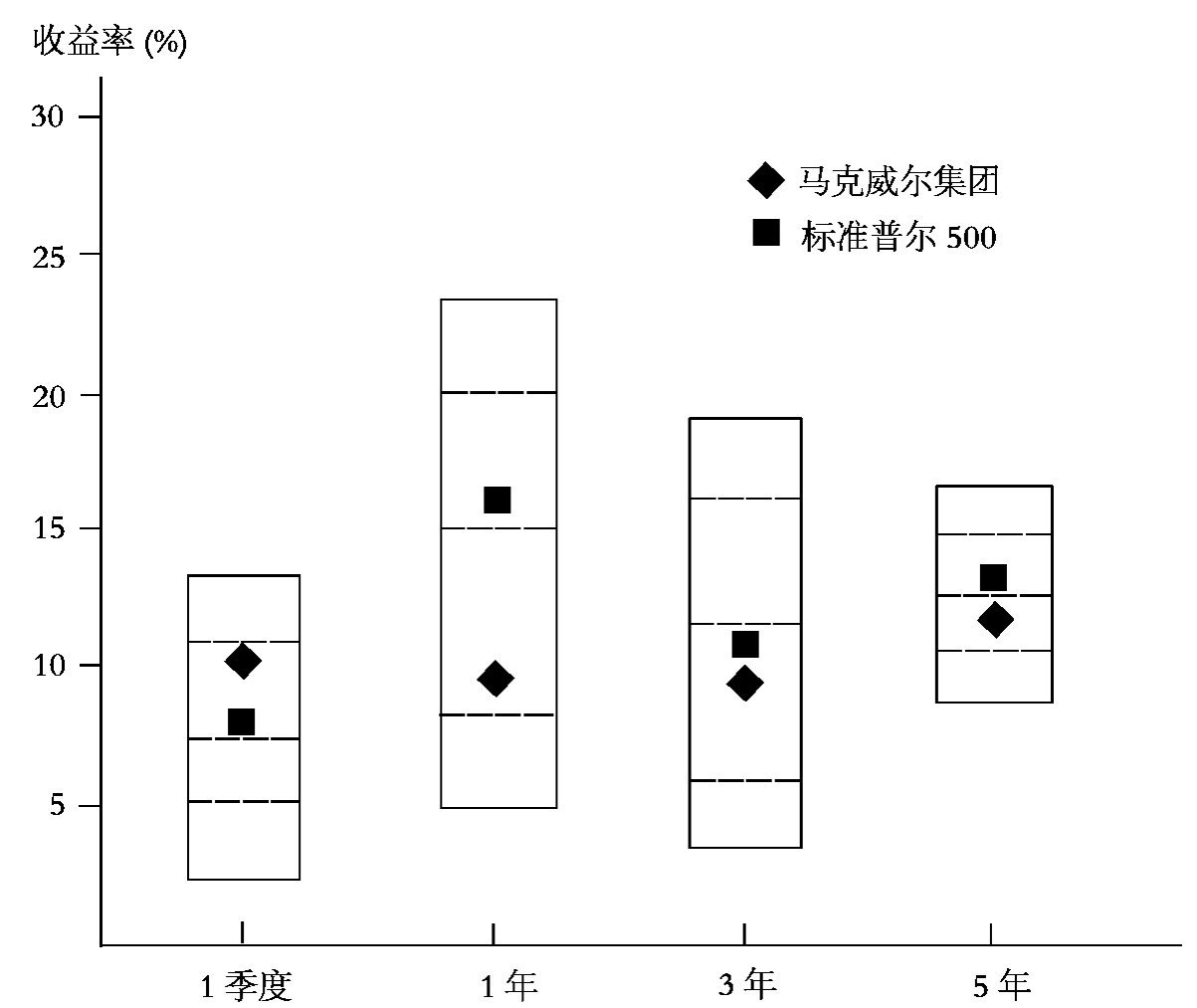

在根据资产组合的风险来调整收益的各种方法中,最简单、最普遍的方法是与其他有类似风险的投资基金进行收益率的相互比较。例如,高收益债券组合被归为一类,增长型股票资产亦被归为一类,等等。然后可以在每类中确定每个基金的平均收益(一般是时间权重平均收益),并根据各基金对比情况(comparison universe)给出一个在其所在类别中百分比的排序。例如,在由100个基金组成的大类里,第9名的管理者排序为90%,它表示在本评估期内其业绩比90%的竞争者要好。这些排名通常制成表公布(如图11-5)。该表总结了1季度、1年、3年、5年等4个评估期间的业绩排名。图中的上下线分别是位于5%和95%管理者的收益率。中间的三条线分别是位于第75%、50%(中位数)和25%的管理者。菱形代表某一特定基金的平均收益率,方块则代表市场基准指数的收益率,如标准普尔500。从菱形在格子中的位置就很容易看出该基金在可比情况下的经营业绩。

图11-5 情况对比(截至1998年12月31日)

在业绩评估中,与其他同种投资形式基金的业绩比较是第一步。然而,这些排名并不十分可靠。例如,在某个特定的环境下,一些管理者可能更注重资产组合中的某一部分资产,这样的资产组合特征就不再具有可比性。例如,在资本市场中某个管理者更关注高β值的股票;类似地,在固定收益证券的情况下,久期却因管理者的不同而各异。这些都表明寻求更精确的风险调整方式是相当有必要的。两种考虑风险调整的业绩评估方法同时出现了,它们是均值—方差比值标准和资本资产定价模型(CAPM)。杰克·特雷纳(Jack Treynor)、威廉·夏普(William Sharpe)和迈克尔·詹森(Michael Jensen)立即认识到了CAPM在评估经营业绩上的特殊意义,随即,学者们掌握了一批业绩评估方法,从象牙塔中涌现出了大量对共同基金业绩评估的研究成果。之后不久,市场上又出现了一些代理,他们为资产组合经理提供评级服务,并收取固定回报。

二、证券投资基金业绩评价

(一)证券投资基金业绩评价的作用

证券投资基金业绩评价是我国证券投资基金发展的一个重要的环节,无论是对投资者和基金管理公司,还是市场监管部门都具有非常重要的意义。

对投资者来说,通过对基金的业绩的评价,可以获得基金投资运作的准确的信息,从而能够及时地调整自身投资策略,作出正确的投资选择,同时也可以防止信息不对称而产生的逆向选择,对基金业的发展形成良好的外部激励和约束机制,并保护投资者的利益。

对于基金管理公司而言,基金的业绩评价也有助于抑制经理人和管理人的道德风险,基金公司可以通过基金经理人的业绩评价来衡量其经营能力,从而制订正确的薪酬计划。这样就可以产生较为充分的内部激励机制,使经理人的选择和解聘市场化,保护投资人的利益。对于监管部门而言,则可以通过对基金业绩的评价,了解基金的运作情况,并以此作为制定和完善监管规则的依据。

(二)证券投资基金业绩评价理论

自从20世纪60年代Terynor提出Terynor评价指标后,基金业绩评价理论已经发生了很大的变化,大致可以分为两种:基金业绩评价的传统方法,基金业绩评价的现代方法。

1.传统方法

(1)Terynor指数。

Terynor指数是Terynor(1965)在《如何评价投资基金的管理》一文中提出来的,也是最早的现代基金业绩评价方法之一。

在现代财务理论中,投资收益的风险分为两种:系统风险与非系统风险。Terynor认为基金的管理者通过有效的资产组合可以分散所有的非系统风险,所以,Terynor用单位非系统风险系数所获得的超额收益率来衡量投资基金的业绩。

Terynor指数的计算公式为

式中:Ti为基金i的Terynor指数;

为基金i在样本期间内的平均收益率;

为基金i在样本期间内的平均收益率;

为样本期内的平均无风险收益率;

为样本期内的平均无风险收益率;

βi为基金组合所承担的系统风险。

Terynor指数的含义是衡量基金每单位系统风险资产所获得的超额收益,它越大,基金的业绩就越好,反之亦然。

从上面对Terynor指数介绍中可以知道,Terynor指数只适应于基金资产组合的非系统风险已经全部分散的情况,因而Terynor指数根本无法评价基金经理分散和降低非系统风险的能力。

(2)Sharpe指数。

Sharpe指数是由诺贝尔经济学奖获得者Sharpe在1966年提出的。他认为,由于市场是有效的,证券的价格已经充分反映了所有的信息,投资者对证券进行投资时不可能获得超额报酬,所以在这种情况下投资者应该把更多的精力放在如何分散非系统风险,从而在收益一定的情况下,使得总风险最小。

Sharpe指数的计算公式为

![]()

式中:Si为基金i的Sharpe指数;

为基金i在样本期间内的平均收益率;

为基金i在样本期间内的平均收益率;

为样本期间内的平均无风险收益率;

为样本期间内的平均无风险收益率;

σi为基金i收益率的标准差,即基金投资组合所承担的总风险。

从Sharpe指数的计算公式中,我们可以知道Sharpe指数的含义是衡量基金每单位总风险资产所获得的超额收益,它越大,说明基金经风险调整后的表现越好。

Sharpe指数和Terynor指数的区别在于两者强调的假设前提和投资策略是不同的。Sharpe指数所强调的假设前提是有效市场假说,认为评价基金经理的能力就是要看他在多大程度上分散投资风险;而Terynor指数是以CAPM模型为基础,认为基金经理已经充分分散了非系统风险,所以将系统风险作为风险的度量。由于Sharpe指数用总风险来对基金的收益进行调整,因此,能够很好地反映基金经理分散和降低非系统风险的能力。

(3)Jensen测度。

Jensen测度是Jensen在1968年根据资本资产定价模型CAPM和证券市场线提出的。依据CAPM模型,在均衡条件下,任何证券或组合的期望收益完全由其系统风险的大小所决定,如果资产组合的实际收益高于仅同市场因素有关的系统风险所决定的预期收益,则说明组合不仅成功预测了市场组合的波动,还比较好地预测了个股的波动,从而获得了超出预期的超额收益。实际收益与预期收益间的差别越大,组合的业绩越好。

Jensen测度可以通过下面的回归方程得到:

ri-rf=ai+βi(rm-rf)+εi

式中:ri为基金i的收益率;

rf为无风险收益率;

rm为市场指数收益率;

βi为系统风险;

εi为残差项;

ai为回归方程的截距,即Jensen测度。

当ai值显著为正时,表明基金投资组合收益率高于市场平均水平,投资业绩良好;当ai值显著为负时,表明基金投资组合收益率低于市场平均水平;ai值越大表明基金业绩越好。

Jensen测度和Treynor指数一样都认为有效的资产组合可以分散非系统风险,所以考虑风险时只考虑系统风险,但是当基金没有完全分散非系统风险的情况下,Jensen测度可能给出错误信息。

从上面三种传统的基金业绩评价方法的介绍中,可以知道这三种方法都是从不同的角度对基金的风险调整收益进行评价,但是这些方法都是在资产定价理论的基础上提出来的,而资产定价模型需要诸多的假设前提。在现实生活中,这些假设条件很难满足。另外传统的基金业绩评价方法对风险的度量非常抽象,和人们日常生活中对风险的定义并不相同。在日常生活中,人们对风险的定义往往是一种损失的大小或可能,而不是波动的大小。另外,传统的基金业绩评价方法很难直观地反映基金经理的选股能力和择时能力,而基金超额收益的来源主要归结于这些。

2.现代方法

基金业绩评价的传统方法只考虑了基金的收益和风险,没有对引起基金收益和风险的诸多因素进行分解,也没有对基金的市场时机的把握能力和证券选择能力进行分析,而基金业绩评价现代方法却能够较好地做到这些。

(1)基金收益的因素分解。

法玛(Fama,1972)把基金收益划分为证券选择收益和风险收益。其中证券选择收益包括净证券选择收益和损失一定风险分散水平的额外收益;风险收益包括基金管理者的风险收益和基金投资者的风险收益。法玛是通过调整无风险资产的借入和贷出的比例,从而构造出两个与被评价的基金具有相同市场风险水平的市场证券组合与无风险资产组合来考察证券选择收益与风险收益。

(2)市场时机的把握。

Terynor和Mazuy在1966年提出了TM模型:在线性单指数模型中加入一个平方项,将Jensen的总体衡量分解为选股能力ai和市场时机把握能力β2,模型为ri-rf=ai+β1(rm-rf)+β2(rm-rf)2+εi,式中,ri、rm和rf分别为基金收益、市场收益和无风险收益。如果β2是正的,说明市场时机是确实存在的,因为最后一项能够使得特征线在rm-rf较大时相应变陡。

Heriksson和Mertonzai在1981年提出了HT模型。他们假设资产组合的β只取两个值:当市场走好时β取较大值,当市场不好时β取较小值。用回归方程ri-rf=ai+β1(rm-rf)+β2(rm-rf)D +εi,D是一个虚拟变量,当rm-rf大于0时,D=1;反之,D=0。如果回归得到的β2是正的,那说明市场时机确实存在。

(3)Fama和French三因素模型(简称FF3)及扩展。

由于TM模型和HT模型都是在CAPM基础上建立的,而Fama和French(1993)的研究表明CAPM在解释横截面股票收益率时没有涵盖各类风险因素,于是提出了三大因素模型:ri-rf=ai+β1(rm-rf)+β2·SMB +β3·HML+εi,其中SMB是小盘股组合与大盘股组合的收益率之差,HML是高B/P(账面价值与市值之比)股票组合与低B/P股票组合的收益率之差。Carhart(1997)在FF3模型基础上,引入了基金所持股票收益的激励因素,即将股票的前期表现纳入到模型当中来。多因素模型与单因素模型相比,假设条件有所减少,模型的解释力也大大增强了。

(三)基金收益表现风格分析

基金收益表现风格分析是由著名诺贝尔经济学奖的获得者夏普在1989年提出并在1992年运用对共同基金的风格进行了研究。自那以后收益风格分析方法在国外得到了普遍的运用,不过国内对这方面的研究相对较少,这当然与我国的基金的发展状况有很大的关系。

收益表现风格分析主要是用来研究证券投资基金收益变化特征,它是通过运用一定的统计工具,来确定一个与基金有共同的风格的消极的基准组合。而这个基准组合能够较好地反映基金在一定时期的收益情况,从而通过这个消极的基准组合可以对基金的过去的业绩作出一定的评价并对基金未来的收益状况进行合理的预测。例如,与某一基金具有同样的风格的消极基准组合50%投资在大盘价值股,而剩下的分别在国债与小盘成长股投资50%,并且所算出来的R2统计量为90%,那么这个时候我们就可以说该基金的90%的收益是由于投资在50%的大盘价值股,国债与小盘成长股各为25%。另外10%的收益可能是来自于基准组合不相关的一些其他因素如基金经理的证券选择能力与择时能力等所引起。

基金收益表现风格分析是基金风格分析两种方法的一种,另外一种风格分析是基金投资风格分析。基金投资风格分析是分析基金在构建投资组合的过程中所表现出来的风格。由于基金投资风格分析要用到基金实际的投资组合,而在我国对于上市的基金也只是要求每季度公布一次基金的投资组合,并且公布的投资组合也只是市值排在前十名的股票,如果基金的投资组合比较分散的话,这样的信息来源既不及时也不完全准确,这就是投资风格分析方法运用的局限性。但是基金收益表现风格分析却不存在这种情况,它仅仅要用到的是基金的收益率,这个我们可以从每周基金对外公布的累积现值计算出来。另外有时候收益表现风格分析所确定的基金风格与投资风格分析所确定的风格可能会完全不一样。如基金所投资的某一上市公司的股票从总体上看也许是价值型,但是这家上市公司仍然有一部分业务属于成长型的,如果基金在此类型的股票投资比较多的时候,那么两种风格分析方法所确定的基金的风格可能会完全不同。这个例子也就是Sharpe所说的:“如果一种动物看上去像鸭子并且说话和行为都像鸭子的话,虽然我们不能确定这种动物的DNA到底是不是鸭子,但是我们仍然可以姑且认为这就是一只鸭子”。由于Sharpe说的这段话,国外有很多人把收益表现风格分析理论称为“鸭子理论”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。