二、新评价体系———综合点数评价体系的构建

(一)设计思路

我们对单一指标评价体系做了大量的研究,并对多个指标进行了比对,经过多次讨论,得出了一个新的评价体系。

《福布斯》杂志测评体系在综合考虑企业的价值基础上,根据各单项排名得出总排名,据以进行总排序,目前看来这种方法是相对公正的。我们在此基础上经过发展修正,得出“综合点数排名法”,具体操作为:

第一,选取销售收入、净利润、资产总额为基本指标进行分别排名,第一位企业计1点,第二位企业计2点,以此类推至100点,再将每个企业三项点数相加得出基本指标总点数。

第二,选取研发费用和人员规模为修正指标进行分别排名,这两项指标取基本指标的20%,即第一名计0.2(1×20%)点,第二名计0.4(1×20%)点,以此类推至20点,将每个企业该两项点数相加得出修正指标总点数。

第三,将基本指标总点数与修正指标总点数相加得出排名总点数,据此排名。

因此我们得出百强企业新排名体系的公式为:综合点数=基本指标总点数+修正指标总点数=(销售收入排名+净利润排名+资产总额排名)+(研发费用排名+人员规模排名)×20%,据此公式排名,综合点数愈少排名愈前。

(二)指标和权重的设置

为了更好解释该排名方法,以下对基本指标和修正指标项目和权重的设置进行说明。

1.基本指标设置

基于唯一的评价指标如净利润或销售收入或资产总额的百强评选是不科学的,应该避免使用单一指标,多方面选取衡量标准。但是指标也不是越多越好,因为企业是一个庞大错综复杂的系统,包含各种各样的因素,如企业的利润、资产、股东权益、雇员人数和销售收入等,要把它们全部量化到指标体系中,谈何容易!因此评价指标体系还应力求简明,选取的指标数量应该适度。为了能全面体现企业的真实实力和市场竞争力,我们选取了销售收入、净利润、资产总额这三个指标作为该评价体系的基本指标。原因解释如下。

(1)销售收入指标

将销售收入作为评价的基本指标之一具有其现实意义。现在多数指标体系只含有单一指标,即年销售收入。年销售额可以很好地说明一个企业的总体规模和市场占有率,它在一定程度上体现了企业的强弱。美国《财富》就是依据年销售收入进行排名的。这个指标易于获得公正、公开、权威性的数据,数据来源准确。选用该指标具有明显的可操作性,同时,该指标能够反映出企业竞争力主要目标的实现程度。因此综合指标评价体系对这项指标予以保留。

(2)净利润指标

净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。

由于成本的存在,在评价一个企业时,不能仅仅以销售收入的高低来评价企业的盈利能力,因为销售收入高,利润并不一定高。所以在设定销售收入这一基本指标的同时,也设立净利润作为基本指标之一是非常必要的。利润率越高,盈利能力越强;利润率越低,盈利能力越差。企业经营业绩的好坏最终可通过企业的盈利能力来反映。

企业从事经营活动,其直接目的是最大限度地赚取利润并维持企业持续稳定地经营和发展。持续稳定地经营和发展是获取利润的基础;而最大限度地获取利润又是企业持续稳定发展的目标和保证。净利润指标是衡量企业盈利能力的标准,也是最重要的企业业绩衡量标准。

(3)资产总额指标

任何企业取得资产的目的都不是单纯占有资产,而是运用资产进行经营活动以实现企业的目标。资产总额指标反映了一个企业的规模大小。企业规模是企业发展的一种表现形式。在许多情况下,企业的发展一定程度上就表现为生产能力和资源规模的扩张。

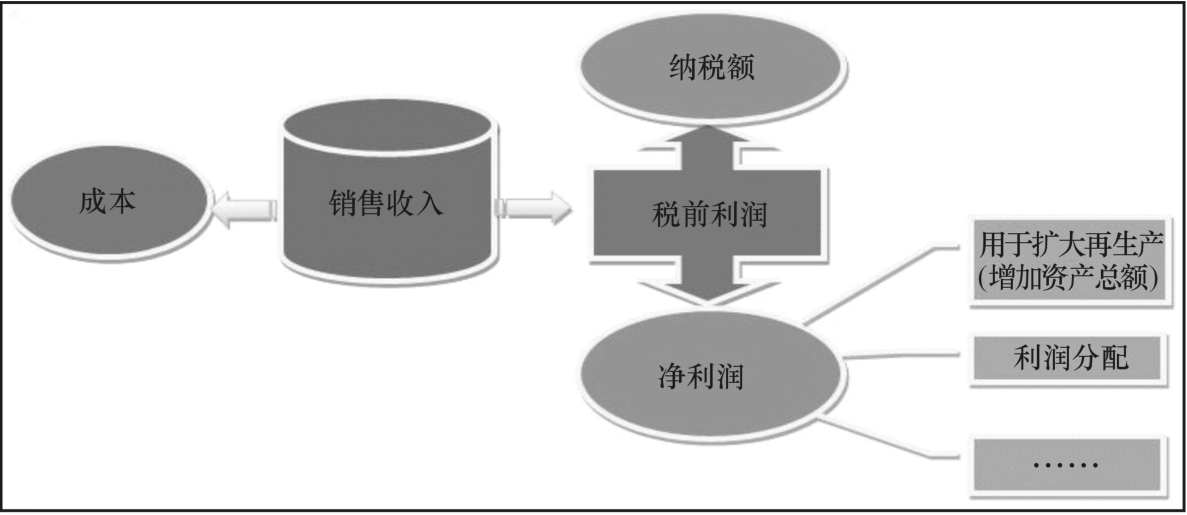

为了更好地说明该三项基本指标的关系,提供图1作为参考。

图1

在这三项指标中,销售收入是企业利润的来源,净利润是税后企业实存的可用资金,资产总额是企业发展的保证,三者彼此相关又各有侧重,集中反映了企业经营和发展的综合能力,较全面地概括了企业的总体经济情况,有较强的比较意义和充分的说服力。

2.修正指标设置

在探讨新评价体系的过程中,另一些指标值得关注,应该在评价体系中予以表现。鉴于以上原因,特设置研发费用和人员规模作为修正指标对基本指标进行补充完善。原因解释如下。

(1)研发费用指标

百强企业评价体系还需要有反映企业未来可持续发展能力的指标,研发费用指标体现了企业的可持续发展能力。研发费用越高,先进技术就越有可能为企业所用,就越有可能为企业创造未来的财富。在同类型的企业中,谁掌握了先进的技术谁就博得了发展的先机,就能在激烈的市场竞争中立于不败之地,该企业的后续发展能力就越可观。一个企业的价值不单单是现有价值的总和,还应该包括未来可能的收益,因此设置了该修正指标。

(2)人员规模指标

企业的人员规模从一定程度上反映了企业的整体规模,只有足够规模的企业才有可能提供多个就业岗位。劳动力丰富了,生产能力必然得到提高,就能产出更多的产品,通过提高产量得到更大的利润。企业吸收职工,减少了社会闲散人员,减小了就业压力,对社会稳定起到了非常重要的作用。

在这两项指标中,研发费用是针对企业后续发展能力提出的,人员规模则强调企业的社会责任感。技术密集型企业更乐意在研发费用上加大投资力度,而劳动力密集型企业则需要较大的人员规模。两项修正指标的侧重各有不同,使不同类型企业在评价中达到中和,不会有所偏颇。

3.权重设置

我国现行的国有企业绩效评价体系是2002年财政部、国家经贸委等在《企业效绩评价操作细则(修订)》中颁布发行的,在该体系中,定性指标占20%的权重,该指标包括了员工素质、创新能力、经营发展战略和综合社会贡献等内容。

对比新评价体系———综合点数评价体系,并考虑了各项定性指标是否公开和公开信息的准确度与完整性,选取了代表创新能力和后续发展能力的研发费用和代表社会贡献的人员规模作为修正指标。根据国家对国有企业的定性权重定位,经研究,将综合点数评价体系的权重定为总数的20%,因为完整总数为100点,故该两项修正指标的点数定为20点(100×20%)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。