第二节 经营预算的编制

经营预算(Operating Budgets),是指与企业日常发生的各项具有实质性的基本活动的预算,有时也称之为业务预算,一般为短期预算。它主要包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、期末存货成本预算、销售费用预算及管理费用预算。

一、经营预算的编制

下面将分别介绍这一系列的经营预算。

(一)销售预算

销售预算(Sale Budgets),是规划预算期内由于企业销售活动而产生的预计销售收入而编报的一种经营预算,其主要目的是计算预算期的预计销售量。

由于商品经济的存在,任何企业都应当遵循“以销定产”的原则,因此,销售预算是编制全面预算的起点,它是生产预算、直接材料预算、直接人工预算、制造费用预算等其他各项经营预算的基础,同时又是编制财务预算的依据。如果销售预算编制不合理,据此而编制的全面预算就会变得毫无意义。

企业应当对历史的销售资料进行系统的分析,结合销售预测,针对企业自身不同类别的产品编制销售预算。根据预计销售量和预计销售单价计算出预算期的销售收入。预计销售收入的计算公式为

预计销售收入=预计销售量×预计销售单价

在销售预算中,通常还应包括预计的现金收入计算表,以便为以后编制财务预算做准备。预计的现金收入等于前期销售在本期收到的现金和本期销售在本期收到的现金之和,即前期赊销货款的收回和本期现销的货款之和。

(二)生产预算

生产预算(Production Budgets),是规划预算期内企业的预计产量水平而编报的一种经营预算,其主要目的是计算预算期的预计生产量。

销售预算编制完成后,可以据此编制生产预算,确定预算期的生产量,只有确定了生产水平,才能进而预算产品成本及相关费用。但是,预算期的生产量并不一定等于预算期的销售量。生产预算的编制应当以预计销售量和预计产成品存货为基础,不仅要考虑企业的销售能力,同时还要考虑预算期期初和期末的产品存货量。预计生产量的计算公式为

预计生产量=(预计销售量+预计期末产品存货量)-预计期初产品存货量

生产预算一般以实物量表示,按照产品的类别分别编制。

(三)直接材料预算

直接材料预算(Direct Material Budgets),是规划预算期内由于企业生产活动和材料采购活动预计发生的直接材料需用量、采购数量和采购成本等内容而编报的一种经营预算,其主要目的是计算预算期的预计直接材料采购量。

预算期的生产规模确定之后,可以据以编制直接材料预算。编制直接材料预算的主要依据是预算期的预计生产量、直接材料单位标准耗用量及标准价格。由于企业必须保持一定的原材料存货,以备临时性产量变化之需,所以在编制直接材料预算时,除了依据预计生产量、直接材料的标准耗用量及标准价格外,还应当考虑预算期期初和期末的原材料存货数量。预计直接材料采购量的计算公式为

预计直接材料采购量=预计生产量×直接材料单位标准耗用量

+预计期末原材料存货量-预计期初原材料存货量

直接材料的采购过程必然伴随现金支出,所以在直接材料预算中通常包括现金支出计算表,用以计算预算期为采购直接材料而支付的现金数额,以便为以后编制财务预算做准备。

(四)直接人工预算

直接人工预算(Direct Labor Budgets),是规划预算期内企业预计人工工时消耗量和人工成本数额而编报的一种经营预算,其主要目的是计算预算期的预计直接人工成本。

直接人工预算依然是依据生产预算编制的,直接人工预算编制的主要依据是预算期内的预计生产量、直接人工标准耗用量和标准工资率。由于直接生产工人的级别不同,其标准工资率也有所差别。因此,在实际编制直接人工预算时,直接人工成本应按不同级别生产工人的总工时和工资率分别进行计算,然后加总出预算期预计的直接人工成本。预计直接人工成本的计算公式为

预计直接人工成本=预计生产量×∑(单位工时工资率×单位产品工时定额)

(五)制造费用预算

制造费用预算(Manufacturing Overhead Budgets),是规划预算期内企业预计发生的制造费用而编报的一种经营预算,其主要目的是计算预算期的预计制造费用。

制造费用可以按照其与业务量之间的关系,即按照成本性态划分为变动性制造费用和固定性制造费用。这两种不同性态的制造费用,其预算的编制方法也完全不同。对于变动性制造费用而言,可以根据预计生产量和预计变动制造费用分配率确定预计的变动性制造费用;对于固定性制造费用而言,可以采用零基预算的方法确定预计的固定性制造费用。

预计变动性制造费用的计算公式为

预计变动性制造费用=预计生产量×变动制造费用预算分配率

在制造费用中,有一部分是需要直接用现金支付的,但仍有一部分可能是以前年度已经支付的要由本年度负担的,如固定资产折旧等。因此,在制造费用预算中通常包括现金支出计算表,以便为以后编制财务预算做准备。

(六)产品成本预算

产品成本预算(Product Cost Budgets),是为规划预算期内企业各种产品的单位成本、生产成本和销售成本等各项内容而编报的一种经营预算。

产品成本预算需要在生产预算、直接材料预算、直接人工预算和制造费用预算的基础上编制;同时,也为编制预计利润表和预计资产负债表提供数据。该预算必须按照各种产品进行编制,其程序与存货的计价方法密切相关;不同的存货计价方法,需要采用不同的预算编制方法。此外,不同的成本核算模式也会产生不同的影响。

(七)期末存货成本预算

期末存货成本预算(Final Inventory Budgets),是规划预算期期末企业原材料、产成品和在产品的预计成本水平而编报的一种经营预算。

期末存货成本预算与产品成本预算密切相关,因此它也受到存货计价方法的影响。

(八)销售费用预算

销售费用预算(Selling Expense Budgets),是规划预算期内企业预计发生的销售费用而编报的一种经营预算。

销售费用是指在生产领域以外,为销售产品而发生的费用。销售费用按其性态可以划分为变动性销售费用和固定性销售费用,该预算的编制方法与制造费用预算的编制方法相同。

预计变动性销售费用的计算公式为

预计变动性销售费用=预计销售量×变动销售费用预算分配率

在销售预算中还应当包括现金支出计算表,以便为以后编制财务预算做准备。

(九)管理费用预算

管理费用预算(Administrative Expense Budgets),是规划预算期内企业预计发生的管理费用而编报的一种经营预算。

管理费用是指企业为组织其行政管理工作而发生的费用。该预算的编制可以采取以下两种方法:第一种方法是按照项目反映全年的预算水平,这是因为管理费用大多为固定性费用;第二种方法将管理费用按其性态划分为变动性管理费用和固定性管理费用,采用与制造费用预算相同的方法即可。

在管理费用预算中还应当包括现金支出计算表,以便为以后编制财务预算做准备。

二、经营预算编制案例

为了更清晰地展示经营预算的编制,下面将以一个案例为背景,具体地展开经营预算的编制过程。与该案例有关的资料如下。

资料1:莲花公司只生产与销售一种已通过ISO9000认证的装饰装修涂料(硝基透明底漆)。20×4年年末资产负债表,如表9-1所示。

表9-1 资产负债表(变动成本法)

资料2:以往销售的历史记录表明,每一季度销售的产品,当季收到的货款占当季总销售收入的55%,下一季度收到的货款占当季总销售收入的45%。同时根据销售的历史记录,预计20×5年各个季度的销售量和销售单价数据如表9-2所示。

表9-2 20×5年各季度预计销售量和销售单价

资料3:莲花公司产品的预计销售量如表9-2所示,各个季度期末存货量相当于下一季度销售量的11%,预计20×6年第一季度的涂料销售量为1300桶,20×5年年初涂料存货量为180桶。

资料4:莲花公司生产这种装饰装修涂料,每桶需要耗用某种材料3千克,这种材料每千克价格为8元,购买该材料所需的款项于当季支付70%,下一季度支付30%;20×5年,预计这种材料每一季度末的存货量为下一季度生产需用量的20%;20×5年年初、年末的库存量分别为725千克和800千克;20×5年年初应付未付的材料采购款为12328元。

资料5:莲花公司生产单位产品的工时定额为4小时,直接人工小时工资率为5元。该公司应支付的工资均于当季度发放。

资料6:莲花公司变动性制造费用人工小时分配率为0.95元,预计当年固定性制造费用为72000元,其中折旧费用为18000元。该公司需用现金支付的制造费用均于发生的当季支付。

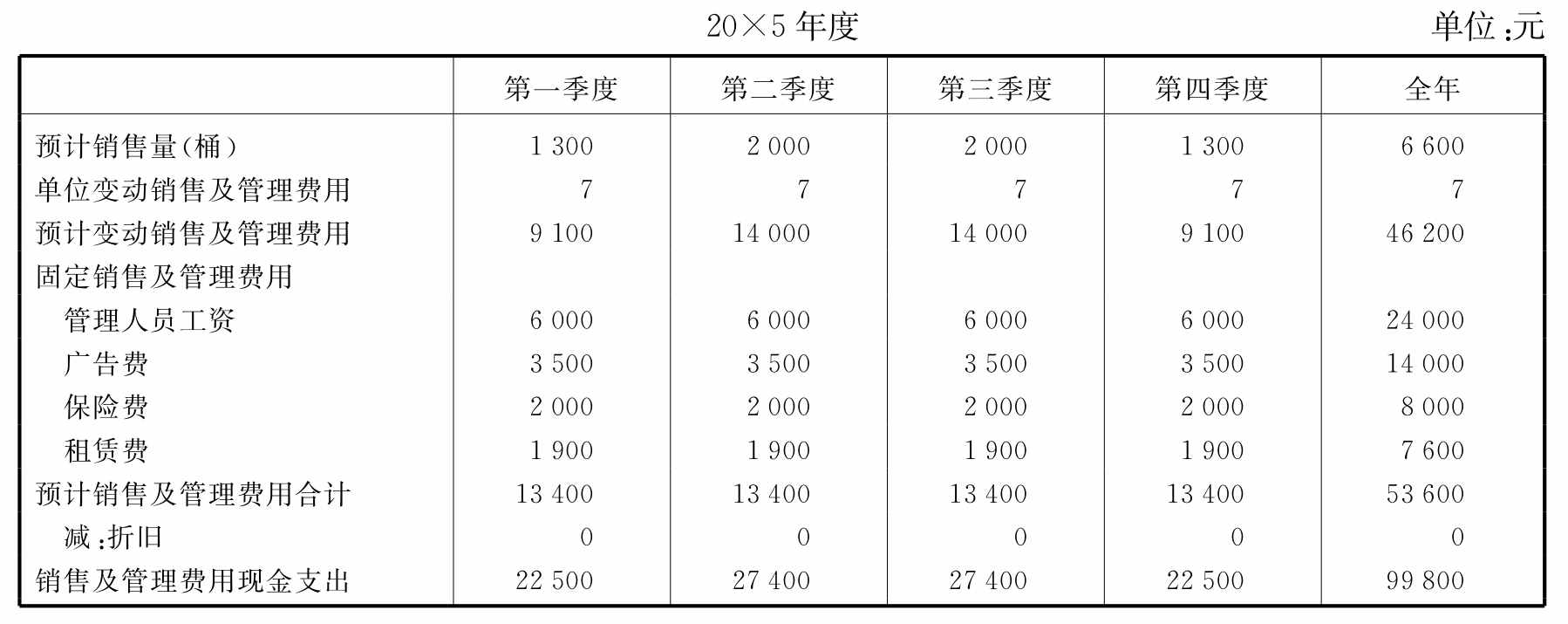

资料7:预计20×5年的变动性销售及管理费用包括销售人员工资、运输费用、广告费用、佣金等共计46200元;预计20×5年固定性的销售及管理费用总计为53600元,其中管理人员工资为24000元,广告费为14000元,保险费为8000元,租赁费为7600元。该公司需用现金支付的销售及管理费用均于发生的当季支付。

资料8:与现金预算有关的其他资料如下:

(1)莲花公司规定其最低现金限额为17000元;

(2)预计于20×5年购入价值50000元的机器设备,其中第一季度和第四季度均购入价值15000元的机器设备,第三季度购入机器设备的价值为20000元;

(3)预计缴纳所得税的总额为26000元,平均每个季度为6500元;

(4)预计20×5年全年支付股利13585元;

注:本节未使用资料8,资料8将在第三节编制现金预算时涉及。

根据上述资料,编制经营预算。

(一)销售预算

根据资料2编制销售预算,见表9-3a。为了今后编制财务预算,此时还应编制预算现金收入计算表,见表9-3b。

表9-3a 销售预算

表9-3b 预计现金收入

(二)生产预算

编制生产预算,关键是确定预计产品生产量。如前所述,预计生产量的计算公式为

预计生产量=(预计销售量+预计期末产品存货量)-预计期初产品存货量其中,各个季度的期初产品存货量为上个季度的期末产品存货量,根据资料3和销售预算可计算各季度的预计生产量,并据此编制的莲花公司的生产预算见表9-4。

表9-4 生产预算

(三)直接材料预算

根据资料4和生产预算可以编制莲花公司的直接材料预算,此时,关键是确定预计直接材料采购量。如前所述,预计直接材料采购量的计算公式为

预计直接材料采购量=预计生产量×直接材料单位标准耗用量

+预计期末原材料存货量-预计期初原材料存货量

其中,各个季度的期初原材料存货量为上个季度的期末原材料存货量。编制的直接材料预算见表9-5a。

直接材料的采购过程必然伴随现金支出,为了今后编制财务预算,此时还应根据资料4的相关信息,编制预算现金支出计算表,见表9-5b。

表9-5a 直接材料预算

表9-5b 预计直接材料现金支出

(四)直接人工预算

根据资料5和生产预算可以编制直接人工预算,见表9-6。

表9-6 直接人工预算

(五)制造费用预算

根据资料6和直接人工预算可以编制制造费用预算,见表9-7。

表9-7 制造费用预算

(六)产品成本、期末存货成本预算

根据生产预算、直接材料预算、直接人工预算和制造费用预算,可以编制产品成本以及期末存货成本预算,见表9-8。

表9-8 产品成本及期末产成品存货成本预算

(七)销售费用、管理费用预算

根据资料7和销售预算可以编制销售费用及管理费用预算,见表9-9。

表9-9 销售及管理费用预算

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。