第三节 投资组合的分散化效用

一、系统风险与非系统风险

大量的分析和研究表明,经济周期的变化、市场利率水平的波动、通货膨胀的影响、生产成本和劳动力价格的变化等这些带有全局性或宏观性的因素会对几乎所有的公司都产生影响,而且影响的方向是一致的,尽管程度不完全一样。从研究需要抽象的角度出发,可以将存在于公司外部的影响所有公司股价的因素看成是单一因素,于是,影响公司股价的就是公司内部特有的因素了,如公司的战略、公司的市场营销策略、公司的内部管理等因素。而这些因素对每一个公司的影响是不确定的,即有的公司出现这样的问题,其他的公司不一定会出现这样的问题。从总体上说,这类因素对公司股价影响的期望值是零,即随着投资的分散化,这类因素的影响是逐步减少的。因此,实际影响股价的因素只有一个,即宏观经济因素,这样,在股票投资中的风险可以分为宏观经济因素带来的系统风险和企业特定因素带来的非系统风险。在这一思路下的股票收益可以表示为

![]()

式中:E(Ri)是证券持有期期初的期望收益,βi是股票i对宏观经济事件的敏感度,F -F—是宏观因素的非预测成分,βi(F -F—)是证券持有期间非预期的宏观事件对证券收益的影响,ei是非预期的公司特有事件的影响。F -F—和ei都具有零期望值,因为它们都是非预期事件的影响,根据定义其平均值必然为零。这样,就可以简单地将宏观经济因素与公司特有因素区分开来。但是,由于宏观因素到底包括哪些因素并不确定,尤其是各个宏观因素的权重无法确定,导致它缺乏实际应用价值。

在证券市场上,当市场价格(用某种股票市场指数度量)上涨时,大部分股票的价格也上涨;当市场价格下跌时,大部分股票的价格也下跌。这说明,各种证券对市场变化有共同的反应,因此,证券收益率应该是相关的。相关的程度,可以用一种证券的收益率与股票市场指数的收益率的关系来描述,因此可以用代表市场整体情况的股票指数替代宏观影响因素,因为各种宏观影响因素对每个股票的影响最终会表现为整个股票市场的股价上升或下跌,即可以表现为某种有很好市场代表性的股票指数的变动,从而使股价的宏观影响因素的估计和测量成为可能。那么,股票的收益公式可以写成

![]()

式中:Ri为第i种证券的收益率;

Rm为股票市场股价指数的收益率(市场组合的收益率,属于公共因素);

ai为证券收益中独立于市场的部分;

βi为证券收益率对股价指数收益率的敏感度。

这个等式将股票收益分为两个部分:一部分依赖于市场,另一部分独立于市场。

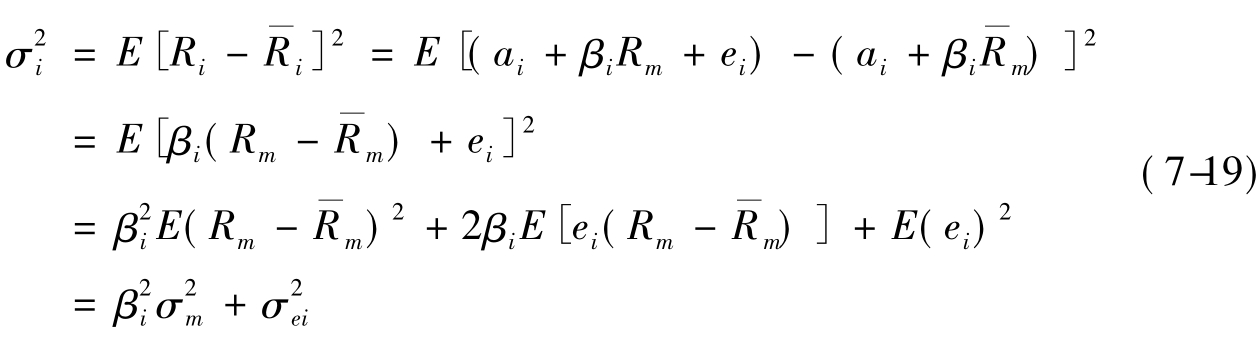

建立在以上理论基础上,可以进一步推导出任何证券和证券组合的期望收益率、方差。证券的期望收益率为

![]()

证券收益率的方差为

由上式可知,可以将某种证券收益率的方差分为两部分:一部分是系统风险 。系统风险主要是由宏观因素影响产生的风险,是与整体市场相关联的风险。另一部分是残差方差或独立风险或非系统风险

。系统风险主要是由宏观因素影响产生的风险,是与整体市场相关联的风险。另一部分是残差方差或独立风险或非系统风险

。非系统风险主要是由微观因素影响产生的风险,是由个别资产本身的各种因素造成的收益不稳定性而产生的。因此,任一证券的风险均包含系统风险和非系统风险。

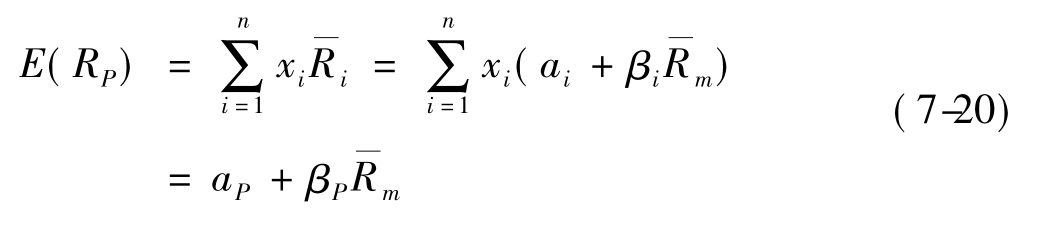

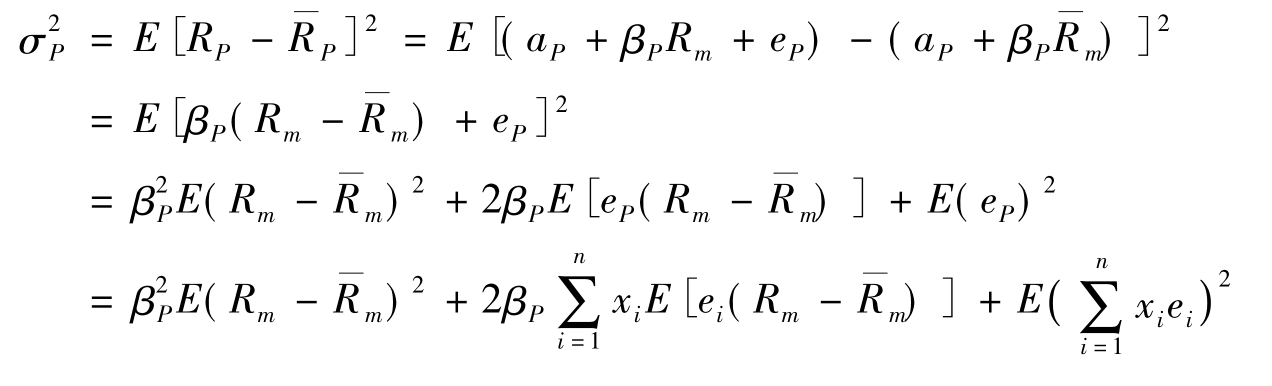

证券组合的收益率为

![]()

式中:aP、βP、eP分别为ai、βi、ei的加权平均,即

![]()

因此,证券组合的期望收益率为

证券组合的方差为

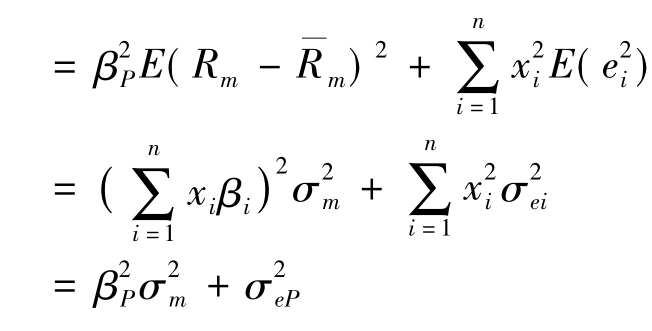

即

![]()

上式中β2Pσ2m部分定义为证券组合的系统风险部分,它的大小取决于证券组合的贝塔值和市场风险水平。证券组合的贝塔值表示证券组合对市场推动力的响应程度,市场风险水平表示市场推动力的大小。系统风险是与整体市场相关联的风险,是指对所有证券资产的收益都会产生影响的因素造成的收益不稳定性,如市场风险、购买力风险、利率风险、汇率风险等。它们反映了不能分散掉的风险。

上式中σ2eP部分定义为证券组合的非系统风险部分,它源于公司的特有风险。这种风险基本上只与某个具体的证券相关联,与其他证券无关,也与整个市场无关,如破产风险、流通风险、违约风险、经营风险等。非系统风险表示投资者只要通过分散化投资就可以消除掉的风险。

专栏7-3 夏普的单因素模型

夏普(William Sharpe)是美国斯坦福大学教授,1934年6月出生于美国马萨诸塞州的坎布里奇市,父亲是哈佛大学职员。1951年,夏普进入加利福尼亚大学伯克莱分校学医,一年后转入洛杉矶分校,先修企业管理,后主修经济学。本科毕业后曾到陆军短期服役。1956年,夏普作为一名经济学家进入兰德公司,同时攻读洛杉矶分校的博士学位。在选择论文题目时,学校的金融学院教授威斯顿建议他向同在兰德公司的马柯威茨求教。从此,他们开始密切合作。在马柯威茨的指导下,他开始研究简化马柯威茨模型的课题。夏普的研究取得了重大的进展。1961年,夏普写出博士论文,并顺利通过答辩,获得经济学博士学位。根据其博士论文,夏普写出《投资组合分析的简化模型》一文,并在1963年1月的《管理科学》期刊上发表。夏普在文中提出了著名的单因素模型。我们知道,运用马柯威茨的模型选择风险资产的组合需要大量的计算,如果考虑1500只股票,需要计算的估计值为1127250个。在当时利用计算机需要花费7500~15000美元,这严重妨碍了该模型的实际应用。因此,马柯威茨在不断思考如何简化这一模型,夏普的努力极大地减少了计算量。运用夏普的模型,在1500只股票中选择资产组合的话,只需要计算4501个参数,计算量大约是马柯威茨模型的1/250。

夏普对马柯威茨模型的贡献,使其于1990年与马柯威茨等人一起荣获了诺贝尔经济学奖。

二、充分分散化的投资组合与分散化的效用

所谓充分分散化的投资组合的含义是,如果一个证券组合是充分分散化的,那么,这个证券组合的公司特有风险或非系统风险会完全分散掉,在这样的组合中,就只有系统风险。投资组合的收益率为

假定投资者将资金等比例地投在证券组合的每种证券上,那么

![]()

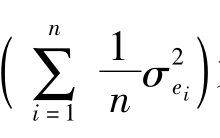

上式右边第二项 为平均剩余方差,被分母n除后,其值随n的增大而趋于零。也就是说,由于这些ei是独立的,都具有零期望值,所以,可以认为,随着证券组合中的股票数量越来越多,非系统风险将趋于零。不仅是等权重的证券组合,其他任何能满足随n增大其非系统风险将趋于零的组合,都是充分分散化的投资组合。因此,充分分散化的投资组合的收益公式就成为

为平均剩余方差,被分母n除后,其值随n的增大而趋于零。也就是说,由于这些ei是独立的,都具有零期望值,所以,可以认为,随着证券组合中的股票数量越来越多,非系统风险将趋于零。不仅是等权重的证券组合,其他任何能满足随n增大其非系统风险将趋于零的组合,都是充分分散化的投资组合。因此,充分分散化的投资组合的收益公式就成为

RP=aP+βPRm

但是,与βP相关联的系统风险,不会随着证券组合的增大而削减。假设剩余方差或剩余风险趋于零,证券组合的风险就接近于系统风险:

![]()

所以,分散化使系统风险平均化、正常化。不管什么股票,这种股票对证券组合风险的贡献都用βi测定,通常把系统风险也称为不可分散化风险。这种风险不会因为证券投资分散化而消失。当然,投资者可以通过改变持有股票的投资比例来增加或减少平均系统风险。

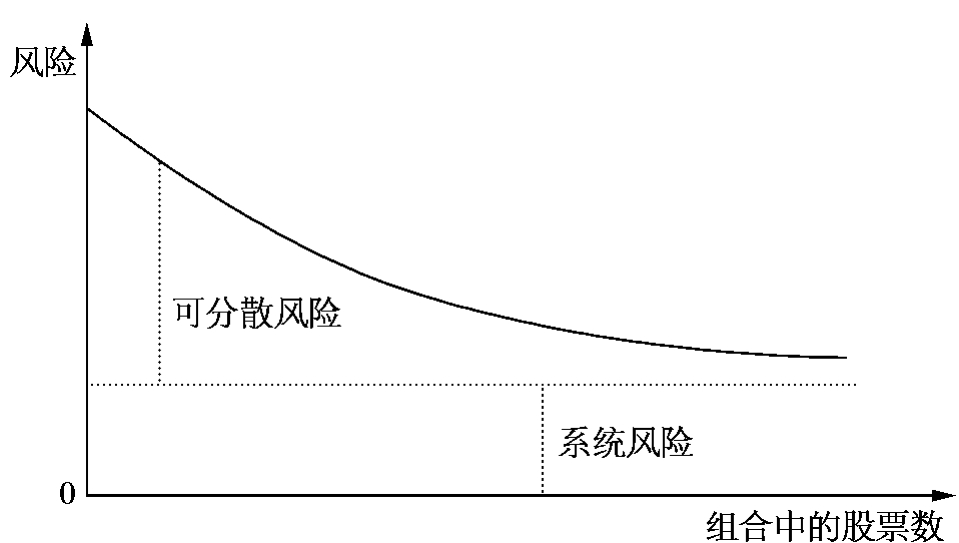

图7-20表明随着证券组合中股票数量的增加,非系统风险不断降低,证券组合的风险下降了,最终证券组合的风险会趋于系统风险。实证研究结果支持这一结论。

应当注意的是,充分分散化是一种理想的情形。在现实市场中,如果真的这样做了,将存在一系列问题:一是投资者的资金规模不大,不可能达到完全分散;二是完全分散化投资可能给投资管理带来很大难度,同时,会大量增加成本。可见,分散化投资降低非系统风险是需要成本的,投资者是否值得将资金完全分散化,是要做出选择的。实际上,投资者只要达到一定的分散程度,就可以将非系统风险降低到几乎可以忽略的程度,进一步分散化的边际效果已经很小,与其相应增加的代价相比是得不偿失的。通常,当组合的股票数量增加到8~10只时,大多数非系统风险已消除,再增加股票数时,消除的非系统风险将减少,分散化的边际效果降低。经验认为,15种左右的证券组合就可以忽略其非市场风险了,而对剩下的市场风险,是不能通过分散化来减少的。

图7-20 系统风险与非系统风险的关系图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。