6.5.3 VEC模型的估计

1.VEC模型的建立

建立向量误差修正(VEC)模型的基础是向量自回归(VAR)模型。向量自回归(VAR)模型是稳定系统时,基于此可建立向量误差修正(VEC)模型,以分析变量间长期均衡关系和短期波动的影响,向量误差修正(VEC)模型是有协整约束的向量自回归(VAR)模型。

令

则VAR模型为:

Yt=φ0a+φ1Yt-1+φ2Yt-2+……+φpYt-p+ut

其中:

φ0为4*1维的参数向量,φk(k=1,2,…,p)为4*4维的待估参数矩阵。

则上述VAR模型可转化为VEC模型的形式:

或

其中:

ecmt-1=β'Yt-1是误差修正项,反映了变量间的长期均衡关系,α反映变量间的均衡关系偏离长期均衡状态时,调整到均衡状态时的速度,解释变量的差分项的系数反映了解释变量的短期波动对被解释变量短期波动的影响程度。

2.VEC模型的估计和分析

在根据各种信息准则选择VAR模型的最佳滞后阶数时,由于数据限制只能估计1至4阶的VAR模型。在此范围内,根据AIC和SIC等信息准则,VAR模型阶数越大,VAR模型越优。由于数据范围相对较小,在协整检验和估计时,设定的最大滞后阶数为3以上时,则系统提示数据量不足。由于数据量相对较小的限制,为得到相对可靠和稳健的参数估计,所以这里的协整检验和VEC模型估计时,最大滞后阶数设定为2,并分别报告协整数为1,2和3时的结果。考虑到在进行单位根检验时,经常项目贷方和借方存在线性趋势,将协整的形式设定为序列中有线性趋势、协整方程中有截距项的形式。

(1)一个协整方程的估计

为估计对经常项目顺差的影响,在VEC模型估计时,设定了相应的约束条件,即XC的参数设定为1,XD的参数设定为-1,则XC-XD为经常项目顺(逆)差,整理可得误差修正项或协整方程:

ecm=XC-XD-0.092-0.152FDI+0.152EXR (6-1)

(0.29)(0.103)

或写为协整方程:

XC-XD=0.092+0.152FDI-0.152EXR (6-2)

(0.29)(0.103)

( )内为标准差。

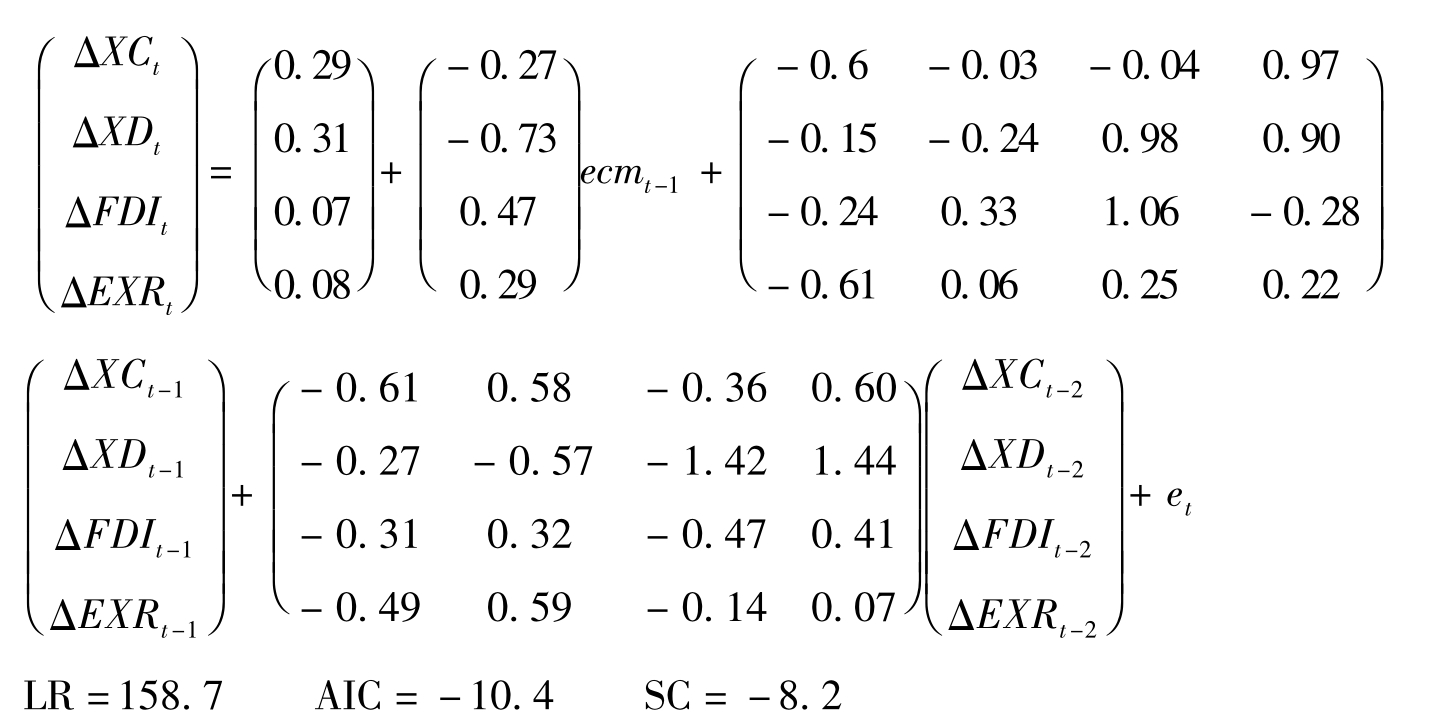

可得如下的VEC模型:

协整方程的估计结果显示,FDI对经常项目顺差的影响为正,其参数为0.15;汇率对经常项目顺差的影响不显著。当其他条件不变时,FDI的存量增长1%时,经常项目贷方与借方的比值增长0.15%,即经常项目贷方比借方有更大幅度的增长。由于我国经常项目贷方和借方均呈增长的态势,所以我国经常项目顺差不断增加。

从误差修正项的系数来看,当顺差偏离长期均衡状态时,短期内经常项目的贷方和借方变量会向下调整,调整系数分别为-0.27和-0.73;FDI向上调整,即经常项目顺差影响FDI的增加,其调整系数为0.47;同时,汇率向上调整,即贬值,其调整系数为0.29。

从经常项目贷方的短期波动来看,前一期经常项目贷方、借方和FDI波动的影响为负向关系,人民币贬值引起经常项目贷方正向波动。从经常项目借方的短期波动来看,其与前一期经常项目贷方、借方波动的关系为负向,与FDI和汇率波动的关系为正。从FDI的短期波动来看,其与经常项目贷方和汇率波动的关系为负向,与经常项目借方和自身波动的关系为正向。从汇率的短期波动来看,其与经常项目贷方波动的关系为负向,即经常项目贷方增加时,人民币升值,与其他变量波动的关系为正向。

(2)两个协整方程的估计

同理,为估计FDI对经常项目顺差的影响,第一个协整方程中经常项目贷方XC和借方XD参数分别设定为1和-1,以估计FDI对经常项目顺差的影响。第二个协整方程将经常项目贷方XD的参数设定为1,反映经常项目贷方与其他变量间的关系。估计的误差修正项如下:

ecm=XC-XD-0.295-0.142FDI+0.109EXR (6-3a)

ecm=XC+0.31-0.96XD-0.192FDI+0.217EXR (6-3b)

或表示为协整方程的形式:

XC-XD=0.295+0.142FDI-0.109EXR (6-4a)

XC=-0.31+0.96XD+0.192FDI-0.217EXR (6-4b)

LR=181.9 AIC=-11.8 SC=-9.23

在两个协整方程时,FDI对经常项目顺差的影响为正,其参数为0.142;FDI对经常项目贷方的影响为正,其参数是0.192。汇率对经常项目顺差的影响为负,对经常项目贷方的影响为负。

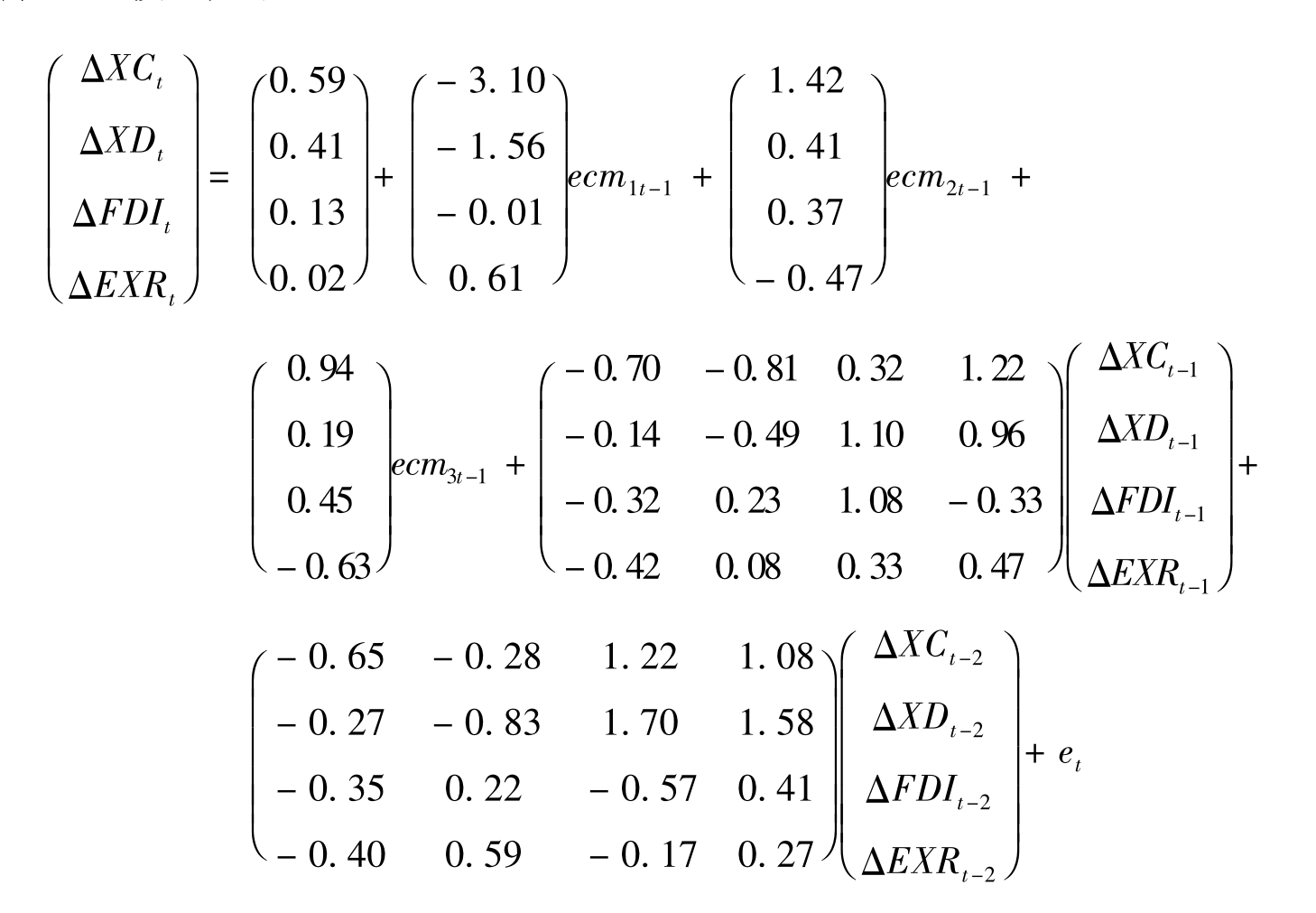

可得VEC模型如下:

在两个协整方程情况下,两个长期关系的偏离对各变量的调整方向相反,如顺差将导致经常项目贷方、借方和FDI的向下调整,并导致人民币的贬值;但经常项目贷方偏离长期均衡值时,对本期经常项目贷方和借方、FDI波动的影响为正,并导致人民币的升值。

从经常项目借贷方的短期波动来看,其与前一期经常项目借贷方波动的关系均为负向,与FDI波动和汇率波动的关系为正向,即FDI增加和人民币贬值对经常项目贷方的影响为正。从FDI的短期波动来看,其与经常项目贷方和汇率的关系为负,与经济项目借方和自身波动的关系为正,即经常项目贷方增加使本期的FDI下降,借方增加使FDI增加,人民币升值导致FDI增加,自身波动的影响有一种惯性。从汇率的短期波动来看,经常项目贷方的波动导致短期内人民币的升值,而其他因素的波动导致短期内人民币的贬值。

滞后两期波动对本期各变量波动的影响分析同理,不再赘述。

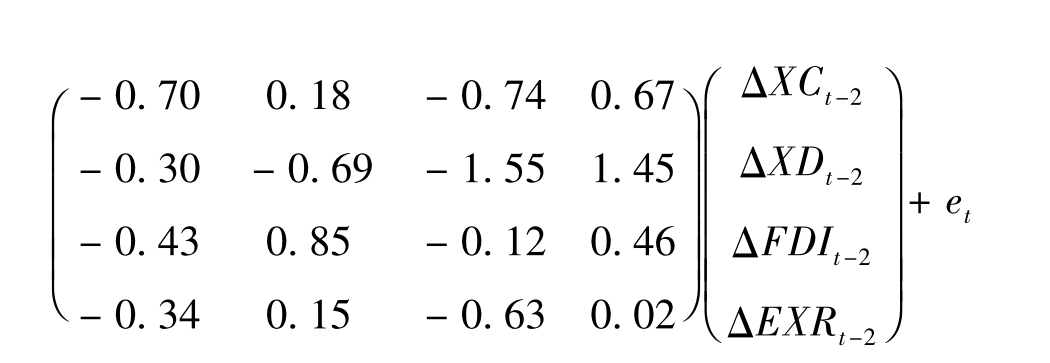

(3)三个协整方程的估计情况

在估计三个协整方程时,前两个协整方程的约束设定同上,第3个增加FDI参数为1的约束条件,估计的结果如下:

ecm1t=XCt-XDt-0.998-0.131FDIt-0.012EXRt (6-5a)

ecm2t=XCt-1.483-0.644XDt-0.547FDIt-0.049EXRt (6-5b)

ecm3t=EXRt+0.827-0.029XCt-0.026XDt-0.022FDIt (6-5c)

或整理为协整方程的形式:

XCt-XDt=0.998+0.131FDIt+0.012EXRt (6-6a)

XCt=1.483+0.644XDt+0.547FDIt+0.049EXRt (6-6b)

EXRt=-0.827+0.029XCt+0.026XDt+0.022FDIt (6-6c)

LR=187.3AIC=-11.6SC=-8.6

此时,FDI对经常项目顺差的影响为正,其参数为0.131。在协整方程为2和3时,EVIEWS6没有报告协整方程的标准差或t值。

可得VEC模型如下:

由协整方程(6-6a)可知,外商直接投资(FDI)和汇率(EXR)对经常项目顺差的影响为正。在其他条件不变情况下,FDI增长1%时,经常项目顺差增加0.131%;汇率贬值1%,经常项目顺差增加0.012%。经常项目顺差对FDI的弹性远大于经常项目顺差对汇率的弹性。事实上,多数年份的FDI增长速度也大于人民币贬值或升值速度。因此,FDI对经常项目顺差的影响远大于汇率对经常项目顺差的影响。

由协整方程(6-6b)可知,FDI对汇率、经常项目借贷方的弹性均为正。在其他条件不变情况下,汇率贬值1%,则FDI增加0.029%;经常项目贷方每增长1%,则FDI增长0.421%;经常项目借方每增加1%,则FDI增长0.379%。经常项目借贷方同时增长1%时,FDI增长0.8%。如协整方程(6-6a)的分析,影响FDI的主要因素是经常项目借贷方,特别是商品贸易的进出口;汇率由于其汇率及参数值均较小,对FDI的影响弱小。

协整方程(6-6c)表明经常项目贷方、FDI和人民币贬值对经济项目贷方的影响为正。由于我国加工贸易的特征,因此我国加工贸易的出口受到进口的影响。从协整方程(6-6c)可知,在其他条件不变情况下,经常项目贷方对借方的弹性为0.644,其对FDI的弹性为0.547,其对汇率的弹性为0.049。

当经常项目顺差偏离长期均衡值时,其对经济项目贷方、借方和FDI波动的影响为负,对汇率波动的影响为正。当经常项目贷方和汇率偏离长期均衡值时,其对经常项目借贷方和FDI波动的影响为正,对汇率波动的影响为负,即汇率的升值压力。

各变量短期波动的影响类似于前面两种协整关系时的解释,不再赘述。

通过协整方程个数不同设定情况下的分析,可以看出FDI对经常项目顺差的影响均为正,其参数值在0.13~0.16之间。三种情况下,各变量短期波动的影响关系以及偏离长期均衡时的调整方向基本一致。这说明估计结果相对稳健。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。