7.4.2 计量经济模型估计结果

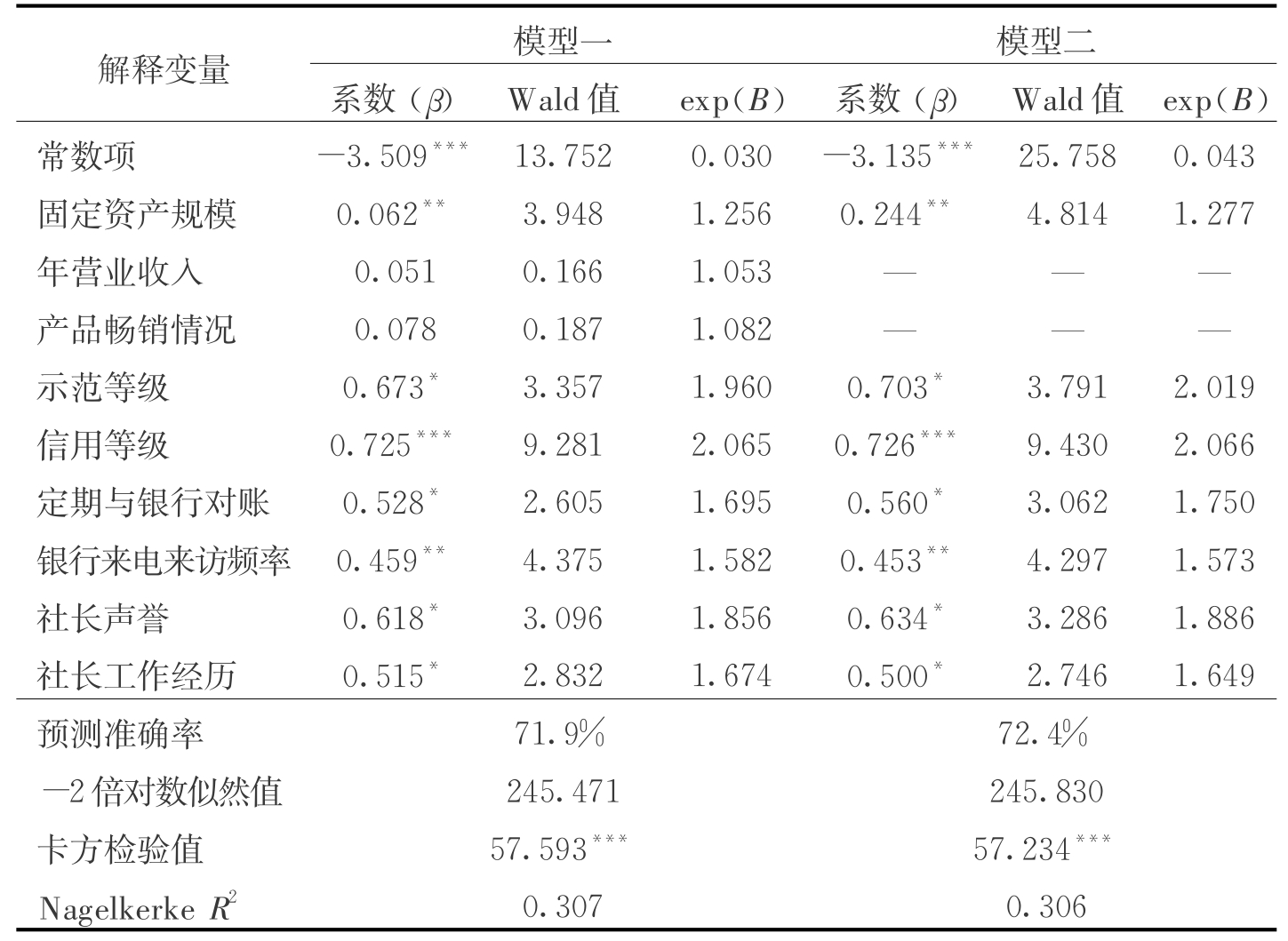

本章运用SPSS 16统计软件对有资金借贷需求的229家合作社样本数据进行了Logistic回归处理。在处理过程中,采用了向后筛选法,即首先将全部变量引入回归方程;其次进行变量的显著性检验,在一个或多个不显著的变量中,将t检验值最小的那个变量剔除;最后重新拟合回归方程,并进行各种检验,直到方程中所有变量基本显著为止。这样,一共有3种估计结果。从各种模型的估计结果来看,大部分模型整体显著,不同模型的计量结果相似和相对稳定。为了减少篇幅,本章只列出了将全部变量纳入模型的估计结果(模型一)和全部变量显著的估计结果(模型二)(见表7‐5)。估计结果大部分与理论分析一致。

表7‐5 影响农民专业合作社正规信贷可得性因素的Logistic模型回归结果

注:*、**和***分别表示10%、5%和1%的显著性水平。

根据模型估计结果,影响农民专业合作社信贷可得性的主要因素归纳如下:

第一,资产规模对合作社能否获得正规信贷有显著影响。从模型估计结果来看,固定资产规模变量影响显著。这个结果与前面的理论预期是一致的,也与张兵等(2009)的研究结论一致。这个结果表明,固定资产规模大的农民专业合作社,从正规金融机构渠道获得贷款的可能性还是比较大的。问卷调查数据的相关分析也证实了合作社固定资产规模与信贷可获得性之间的相关性。从表7‐6中也可以看出,在有资金需求的229家合作社中,随着固定资产规模的增加,正规信贷获得比例呈明显上升趋势。

表7‐6 合作社资产规模与合作社正规信贷可获得性的相关性

第二,盈利能力对合作社能否获得正规信贷影响不显著。从模型估计结果来看,代表合作社盈利能力的合作社年经营收入和产品畅销情况两个变量都不显著,也就是说,年经营收入高和产品畅销对合作社获得正规信贷影响不明显。这个结果与前面的理论预期不一致。其原因可能在于目前不少合作社的财务管理还比较不规范,在统计年经营收入时,把合作社社员的经营收入也统计为合作社的年经营收入,造成年经营收入数据的失真,形成银行等正规金融机构对合作社年经营收入数据的不认可。另外,一方面,合作社产品畅销意味着未来收入的稳定,对于银行等正规金融机构来说,贷款给这些合作社,风险比较低,所以,产品畅销的合作社可能更容易获得贷款;另一方面,由于农产品价格波动比较大,产品一时畅销,并不能代表未来畅销,银行等正规金融机构出于对风险的控制,可能并不会完全依据合作社产品目前的畅销情况来做出贷款的决定,造成产品畅销与获得正规信贷的关系不确定。

第三,信用情况对合作社能否获得正规信贷影响显著。从模型估计结果来看,代表合作社信用情况的信用等级和合作社发展等级两个变量都显著。这个结果与前面的理论预期基本一致。这个结果表明,在其他条件不变的情况下,信用等级越高的合作社,获得正规信贷的可能性越大;获得过各类示范合作社称号的合作社,更容易获得正规信贷。这是因为进行过信用评级的合作社,其信息披露程度相对较高,有助于银行等金融机构对其经营情况的了解,从而降低信贷风险。同样,示范性合作社是各级政府按照示范标准经过各种程序严格评选出来的,这些合作社是各地合作社的优秀代表,普遍实力比较强,管理比较规范,在当地发挥的作用也比较大。被评为示范合作社,在一定程度上等同于政府为合作社信用提供了担保,获得示范合作社称号等级越高的合作社,政府为其提供的信用担保也越大。由于有政府为合作社提供信用担保,银行等正规金融机构向这类合作社贷款的风险相对较小,因而愿意向它们贷款。问卷调查数据的相关分析也证实了合作社示范等级与信贷可获得性之间的相关性。从表7‐7中可以看出,随着合作社示范等级不断提高,其信贷获得比例呈明显上升趋势。

表7‐7 示范等级与合作社信贷可获得性的相关性

第四,银社关系对合作社能否获得正规信贷有显著影响。从模型估计结果来看,合作社与银行等正规金融机构联系越密切,越有可能得到正规贷款。这是因为信息在银行等正规金融机构决定是否贷款给合作社的决策中起非常重要的作用。问卷调查数据的相关分析也证实了银社关系与信贷可获得性之间的相关性。从表7‐8中可以看出,随着银行来电来访频率的上升,合作社的信贷获得比例呈明显上升趋势。

表7‐8 银行来电来访频率与合作社信贷可获得性的相关性

第五,社长情况对合作社能否获得正规信贷有显著影响。从模型估计结果来看,获得过“劳动模范”、“优秀党员”等称号的社长所在的合作社相对容易获得正规信贷。这是因为“劳动模范”、“优秀党员”等称号,是这些人通过长期努力建立起来的社会声誉,对于这些人来说,为了维护这些声誉,不会轻易地借钱不还,在一定程度上,他们的声誉起到了信贷抵押品的作用。对于银行等正规金融机构来说,贷款给这些人所在的合作社,贷款风险相对较小。因而,有“劳动模范”、“优秀党员”等称号的社长所在的合作社更有可能获得正规信贷。从模型估计结果来看,那些有过村干部、企业负责人或政府相关部门工作经历的社长所在的合作社也更有可能获得正规信贷。这是因为有这些工作经历的人,其社会关系比没有这些经历的人要广泛得多,在需要贷款时,更容易与正规金融机构沟通,同时也相对容易找到担保人或抵押物,从而更容易获得正规信贷。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。