三、环境成本的分类

管理会计的主要研究和控制领域是成本。环境管理会计也主要针对环境成本进行研究和控制。

环境成本是指与保护环境有关的成本,包括外部成本和内部成本。出于不同的目的,环境成本这个术语以不同的含义和构成出现在不同的文献中。从环境管理会计的角度看,在不同企业,管理者可能根据不同的决策目的以及环境管理的不同阶段确定环境成本的内容和分类。可供参考的分类主要有如下情况:

(一)美国环保局的分类

美国环保局对环境成本进行的系统分类,包括:传统成本、可能隐藏成本、或有成本、形象与关系成本。

1.传统成本

传统成本是指企业在生产经营中使用的原料、设施等的成本,考虑这些成本是因为减少使用这些物质或减少使用这类物质的浪费,可以减少环境的恶化程度或减少对不可再生资源的消耗。

2.可能隐藏成本

可能隐藏成本是指通常隐藏在制造费用中不易被管理者发现的成本。这些成本可以进一步分为前期环境成本、合法性环境成本、自愿环境成本、后期环境成本。

所谓前期环境成本是指企业在某一流程、系统或工厂运营之前发生的环境成本。

所谓合法性环境成本是指在某一流程、系统或工厂运营过程中因遵守法律而产生的环境成本。

所谓自愿环境成本是指企业在运营过程中自愿承担的有关成本。传统会计核算中通常将上述三项成本计入制造费用或研究开发费用中。管理者一般只关注经营成本而忽视了这类成本。

所谓后期环境成本是由当前经营活动产生却要等到未来某一时刻才会发生的环境成本。如关闭某一使用有害物质的实验室的清理费用。这些费用由于没有加以书面记录或没有预提,也容易被管理者所忽视。

3.或有成本

或有成本指的是或有环境成本,即与或有负债相对应的,在未来的某一时点可能发生也可能不发生的成本。

4.现象与关系成本

现象与关系成本是指其发生将影响管理者、顾客、员工、社区、执法者主观判断的成本。由于此类成本所带来的直接效益往往是无形的,也被称为无形成本。

(二)环境经济学的分类

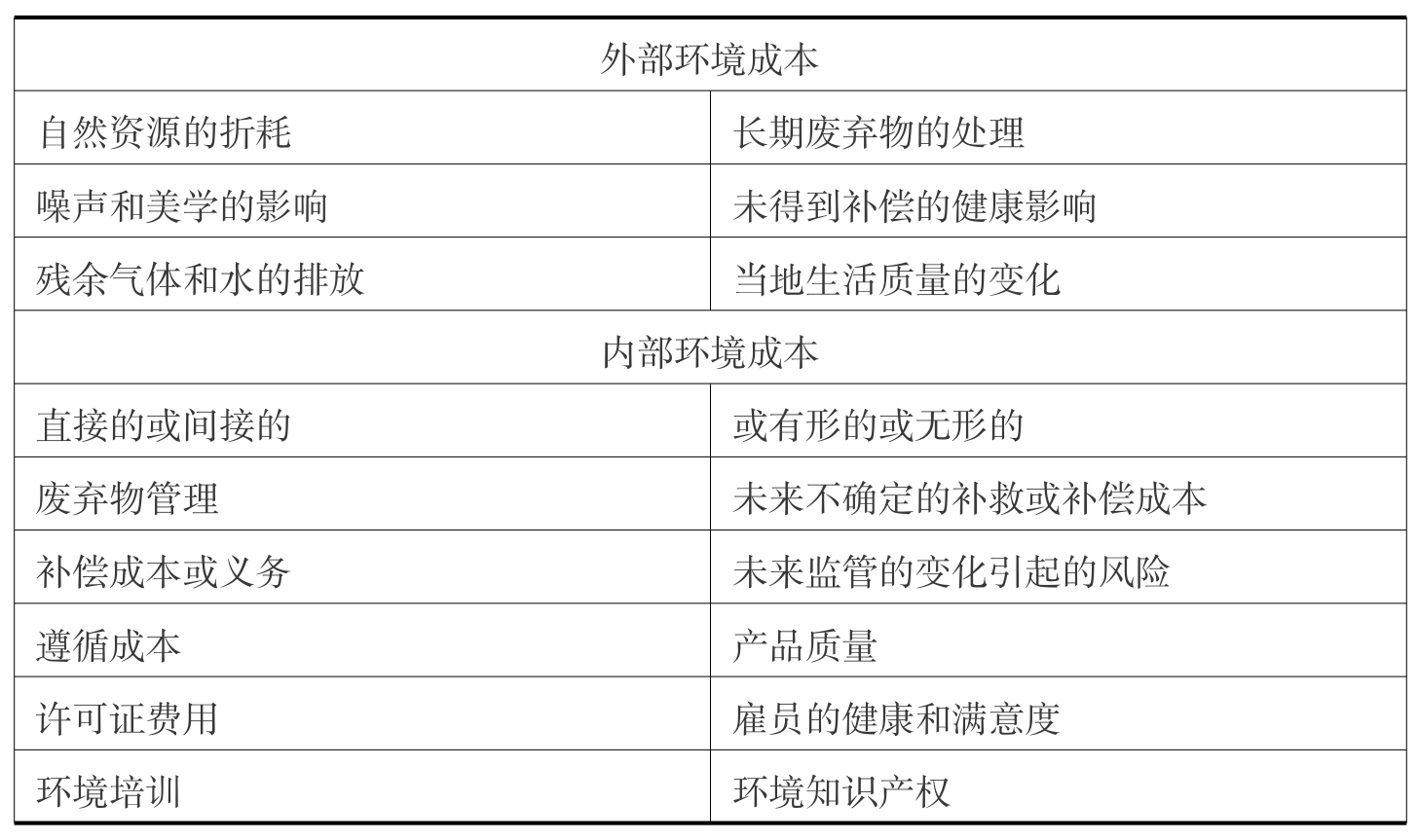

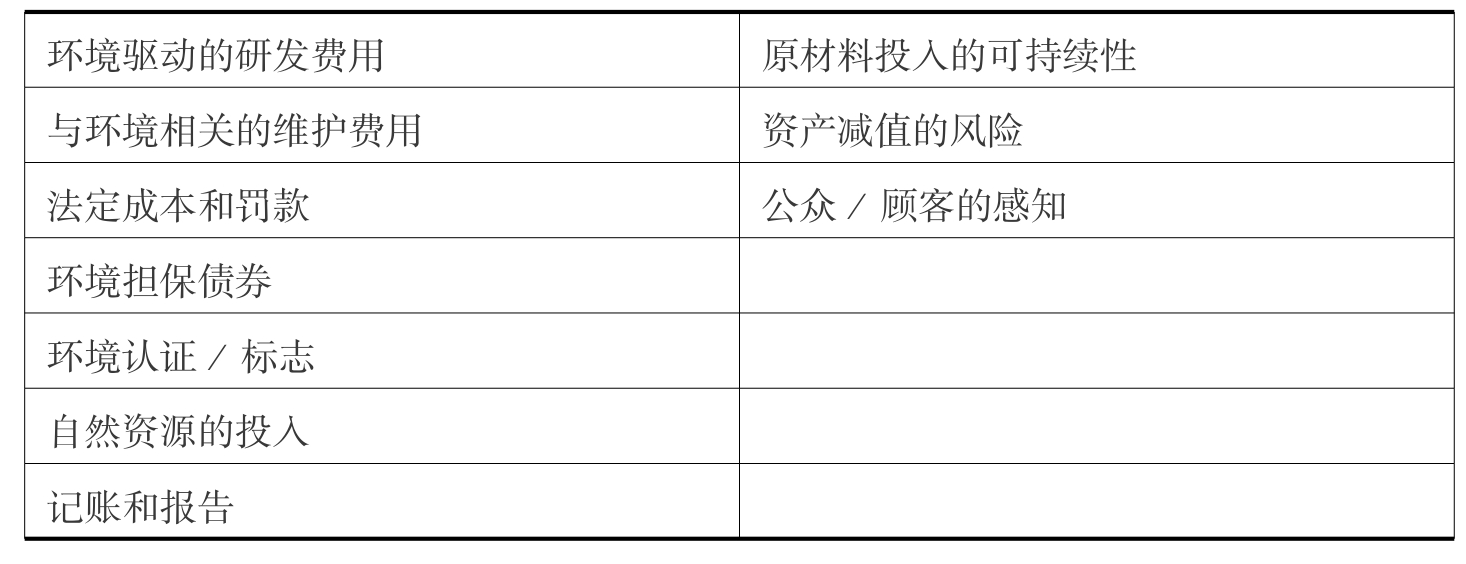

环境经济学按照环境成本的制造者与环境成本的负担者之间的关系,将其分为外部环境成本、内部环境成本,详见表6-1。

表6-1 外部环境成本和内部环境成本实例

续表

1.外部环境成本

外部环境成本也称为负外部性,指那些由导致环境成本发生并获得相应利益的人以外的人承担的成本。由于外部环境成本会对社会产生非常直接的影响,它至少给一个人的生活质量带来货币性或非货币性的影响,因此也被描述为社会成本。如由于车流量增加而使路边的噪声水平提高,为减少不利影响,修一堵隔音墙就得政府出钱。

目前,外部环境成本在企业会计处理中的反映还处于缺位状态。因为在许多外部影响事例中,要为外部影响确定一个价格水平是不可能的,或者价格水平可能被罚款扭曲。外部环境成本没有反映在那些导致环境成本的企业会计系统中,却有可能在许多年后在其他公司的会计系统中内部化。无论社会成本如何高昂,无论造成的破坏是否不可逆转,无论其是否超过承载能力,外部成本只有在内部化后才可能与企业发生经济联系。由于没有提供有关环境是如何被破坏的信息,因此要求改进传统会计系统,由企业将外部成本内部化的呼声日益高涨,一些具有环境导向的外部利益关系人对管理会计施加了大量影响。环境税、排污许可权交易等经济工具的引入,将企业未来的外部环境成本明确作为决策的一部分在市场上交易,确定这些成本的货币价值,使得外部成本不再被忽视。

2.内部环境成本

内部环境成本指由发生成本的主体在其内部进行会计反映的成本。可以分为正常成本、非正常成本、直接成本、间接成本、潜在的未来成本。传统观点通常将内部环境成本定义为企业环境保护成本,而且是由于环境保护的加强所导致的更高的成本。这种观点与管理人员提高企业经济业绩、环境业绩的意愿格格不入。因此,内部环境成本需要新的定义。实际上,环境成本的降低与环境影响的减少或缓和有关,由于材料流造成了环境影响,所以减少材料流就可降低环境成本。这种观点认为:内部环境成本可定义为与材料和能源的使用直接或间接相关的成本总和以及这些成本导致的环境影响。这些环境导致的成本包括那些由于材料和能源流没有减少而产生的所有成本,如费用(正常成本)、罚款(非常成本)、材料采购(直接成本)、环境监管而发生的管理成本(间接成本)、或有环境义务(未来潜在成本)。其实,最重要的是对内部环境成本应当从两方面看,既要看到企业内部环境成本的企业环境成本属性的一面,还应当看到其政府环境成本属性的另一面。政府环境成本是预算成本,实行专项定额管理。企业环境成本是企业成本,企业在实现环境保护目的的前提下进行控制责无旁贷。因此,对内部环境成本既应按企业成本控制,也应按预算成本向政府职能部门汇报。

(三)环境成本管理的目标

为谋求企业与环境的和谐协调,使环境成本的环境效益、经济效益、社会效益最大化,企业应根据自身制订的环境目标,系统地、有组织地进行环境成本管理。企业的环境成本管理从组织管理的角度看,是一系列的预测、决策、控制、考核、分析的过程,需要企业全员参与。同时,从生产、技术、经营的角度看,它又是一种对环境成本形成全过程的管理,需要全过程多方面加强管理。

企业环境成本管理的目标就是力争以最少的环境成本,取得最佳的环境效益、经济效益和社会效益。这一目标在企业的环境活动中主要体现在三个方面:①自然资源和能源利用的最合理化,即以最少的原材料和能源消耗,生产尽可能多的产品,提供尽可能多的服务。为此,企业在生产产品和提供服务的过程中,应最大限度地做到:节约原材料、能源;充分利用可再生能源、清洁能源、无毒和无害的原材料;开发新能源、新材料,减少使用稀有材料;现场循环利用物料;实施各种节能措施。②经济效益最大化,即通过不断提高生产效率,降低生产成本,增加产品和服务的附加值,以获取最大的经济效益。为此,企业应在生产服务中最大限度地做到:减少原材料和能源的使用;采用高效生产技术和工艺;减少副产品和废弃物,加强资源回收;提高产品和服务的质量;合理优化环境成本的投入和安排生产进度。③对人类和环境的危害最小,即把生产活动和预期的产品消费活动对环境的负面影响减至最小。为此,企业在提供产品和服务的过程中应最大限度地做到:现场循环利用废物;使用可回收利用的包装材料;合理包装商品;采用可降解和易处置的原材料;合理利用产品功能和延长产品寿命;减少或消除废弃物的排放。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。