第二节 完全成本法与变动成本法的比较

完全成本法与变动成本的主要区别体现为以下三个方面。

一、产品成本的组成与流程不同

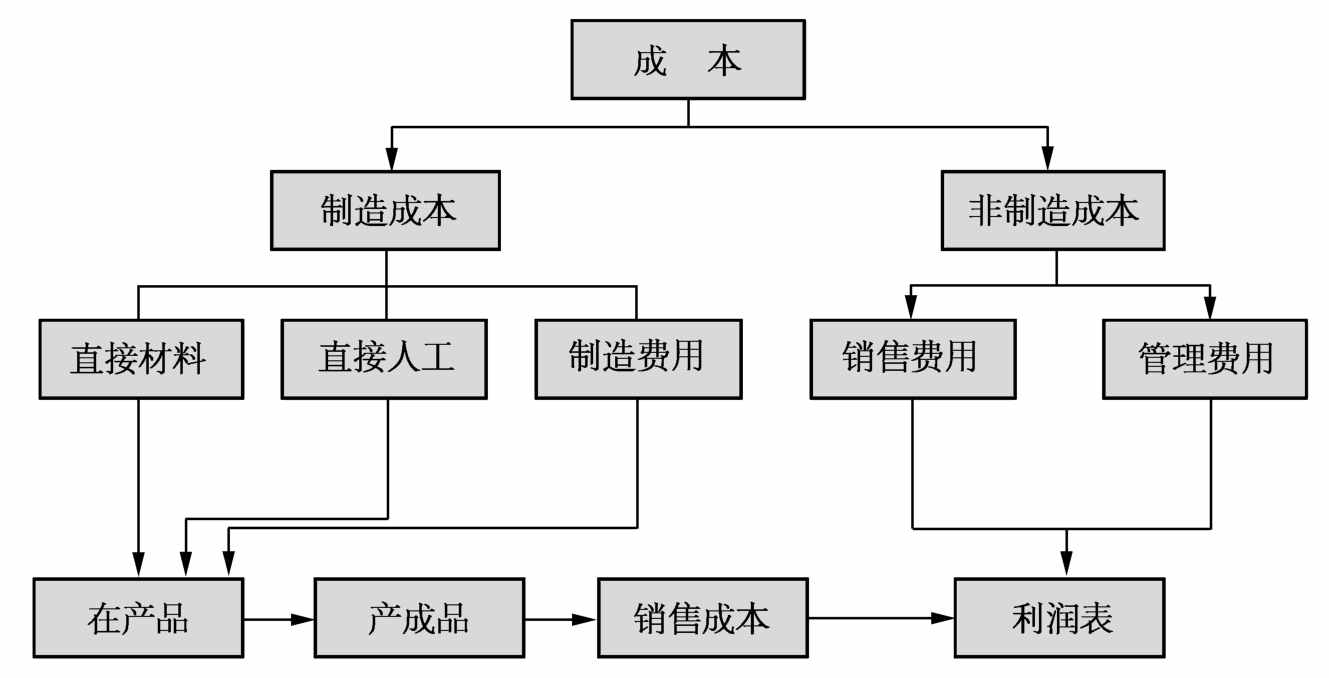

完全成本法先按照经济用途将成本分为制造成本(包括直接材料、直接人工和制造费用)和非制造成本(包括销售费用和管理费用等)两大类,然后将制造成本计入产品成本,依次进入在产品和产成品存货,最后随着产品销售转入销售成本,进入利润表。非制造成本则直接转入利润表,计入当期损益。完全成本法下的成本流程如图4-1所示。

图4-1 完全成本法的成本流程

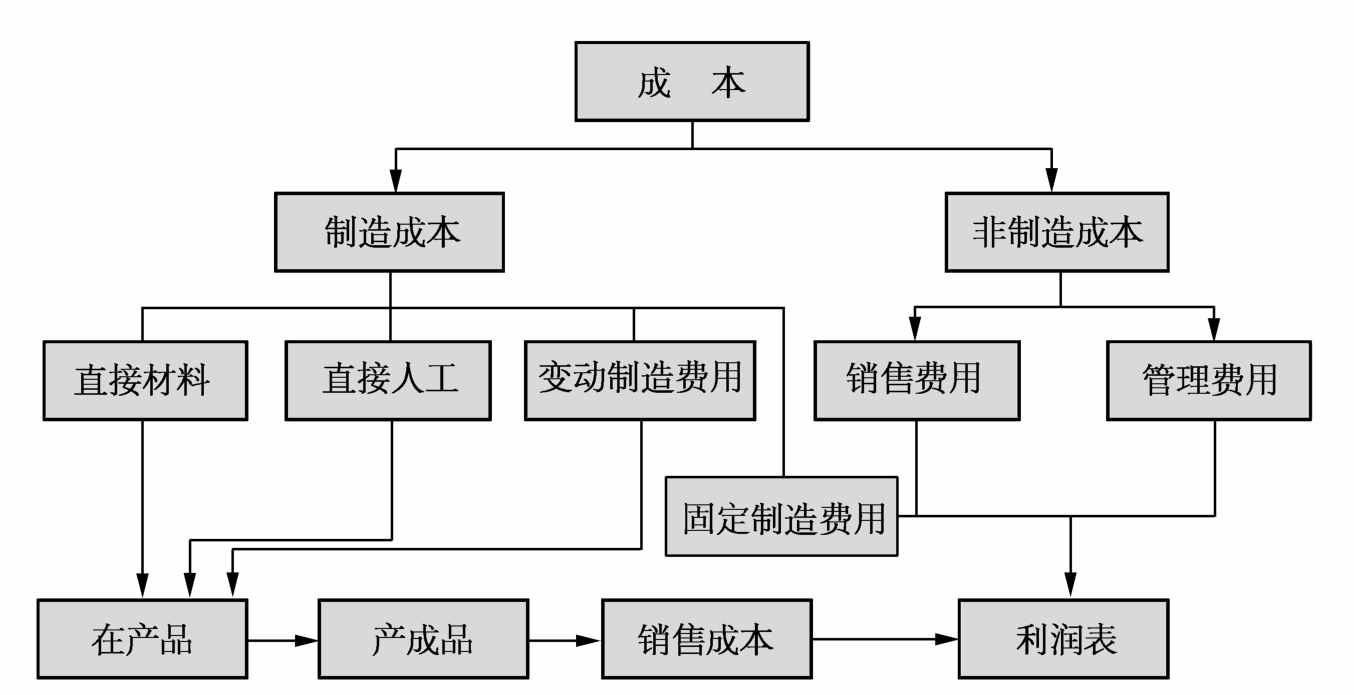

变动成本法则将制造成本中的变动制造成本,包括直接材料、直接人工和变动制造费用计入产品成本,随着产品的流动而流动。而非制造成本和固定制造费用则作为期间费用,直接进入当期利润表。变动成本法下的成本流程如图4-2所示。

从完全成本法和变动成本法的成本流程图中可以看出,两种方法的主要差异在于对固定制造费用的处理有所不同。完全成本法将固定制造费用计入产品成本,随着产品的流动而流动,当产品销售出去以后,转入本期销售成本,计入当期损益;未销售部分的产品应分摊的固定制造费用则包含在期末存货中。变动成本法将固定制造费用视为期间费用处理,直接列入利润表,计入当期损益。因此,完全成本法下的产品成本包括直接材料、直接人工和全部的制造费用,而变动成本法下的产品成本包括直接材料、直接人工和变动的制造费用。

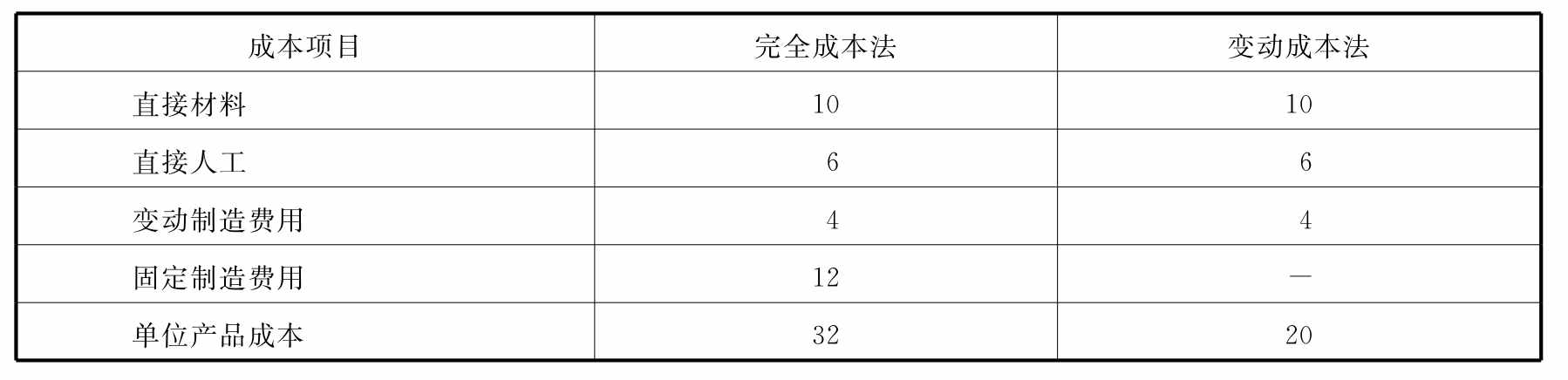

例4-1:宏达公司是一家生产电子设备的制造商,该公司只生产一种产品A。2003年公司的生产量为2000件,固定制造费用全年合计24000元,单位产品成本的相关数据如下:

图4-2 变动成本法的成本流程

直接材料 10元

直接人工 6元

变动制造费用 4元

要求分别按照完全成本法与变动成本法,计算产品的单位成本。

产品单位成本的计算过程如表4-1所示。

表4-1 单位产品成本计算表 单位:元

根据表4-1所示,按照完全成本法核算,单位产品成本为32元,其中包含了固定制造费用12(=24000÷2000)元,此时产品存货和销售成本均以单位成本32元计价。在变动成本法下,单位产品成本为20元,其中包括直接材料、直接人工和变动制造费用三项,此时产品存货和销售成本均应以单位成本20元计价。

变动成本法与完全成本法在成本核算上的差别,是基于两种成本计算方法对“产品成本”这一概念的理解不同。完全成本法将“产品成本”界定为生产制造过程中所发生的全部生产成本,固定制造费用是在生产过程中所发生的,是维持生产的正常进行所必须承担的成本,因此应该作为产品成本的一部分,随着产品的流动而流动。变动成本法则更关注成本的性态变化,认为只有随着产量的变动而变动的那部分生产成本才应该计入产品成本。固定制造费用只是为了提供一定的生产经营条件而发生的,如厂房的租金、设备的折旧与维护成本。企业的生产经营条件一经形成,在短期内不会发生变化。这些经营条件与产品的生产量没有直接联系,无论实际产量是多少,固定制造费用都会照常发生。因此,固定制造费用随着时间的推移而逐渐消逝,不应该计入产品成本,更适合于按期间费用处理。

二、期末存货的计价方法不同

在完全成本法下,全部生产成本需要在本期已销售产品和期末存货之间进行分配。期末存货的计价包含直接材料、直接人工和制造费用,因此期末存货中包含了一部分固定制造费用,这部分固定制造费用称为期末存货吸收的固定制造费用。

在变动成本法下,产品成本只包括直接材料、直接人工和变动制造费用。固定制造费用作为期间费用直接计入当期损益。因此期末存货是以变动制造成本计价的,不包含固定制造费用。

在例4-1中,如果宏达公司的期末存货量为100件,那么在完全成本法下,期末存货将为3200(=32×100)元,按照变动成本法计价,期末存货则为2000(=20×100)元。因为完全成本法下的期末存货吸收了一部分固定制造费用,所以完全成本法下的期末存货值将高于变动成本法下的期末存货值。在这个例子中,完全成本法下的期末存货吸收了1200(=12×100)元的固定制造费用,因此估价比变动成本法下的估价高1200元。

三、损益计算结果与利润表的格式不同

在损益的计算方面,完全成本法下的利润与变动成本法下的利润可能会出现差异,这是因为两者对固定制造费用的处理有所不同。变动成本法下当期的固定制造费用全部计入当期费用。而在完全成本法下,固定制造费用并不会全部进入利润表,一部分会被期末存货所吸收,而且期初存货如果本期销售出去,那么期初存货所吸收的前期固定制造费用也会在本期释放,计入本期的销售成本。

另外,两种方法下的利润报告方式也有所区别。完全成本法下的利润表为职能式利润表,即按照收入、毛利、利润的顺序呈报。将成本分为销售成本和期间费用,销售收入减去销售成本后的余额为销售毛利,销售毛利再减去期间费用得到企业的营业利润。用公式表示为

营业利润=销售收入-销售成本-期间费用

其中:

销售成本=期初存货+本期生产成本-期末存货

本期生产成本=直接成本+制造费用

=直接材料+直接人工+变动制造费用+固定制造费用

变动成本法下的利润表呈报格式为贡献式利润表,利润表中的成本分为变动成本和固定成本。销售收入减去变动成本后的余额为边际贡献。边际贡献反映了企业的盈利能力高低,边际贡献再减去固定成本为企业的营业利润。用公式表示为

营业利润=边际贡献-固定成本=边际贡献-固定制造费用-固定销售与管理费用其中:

边际贡献=销售收入-变动成本=销售收入-变动制造成本-变动销售与管理费用

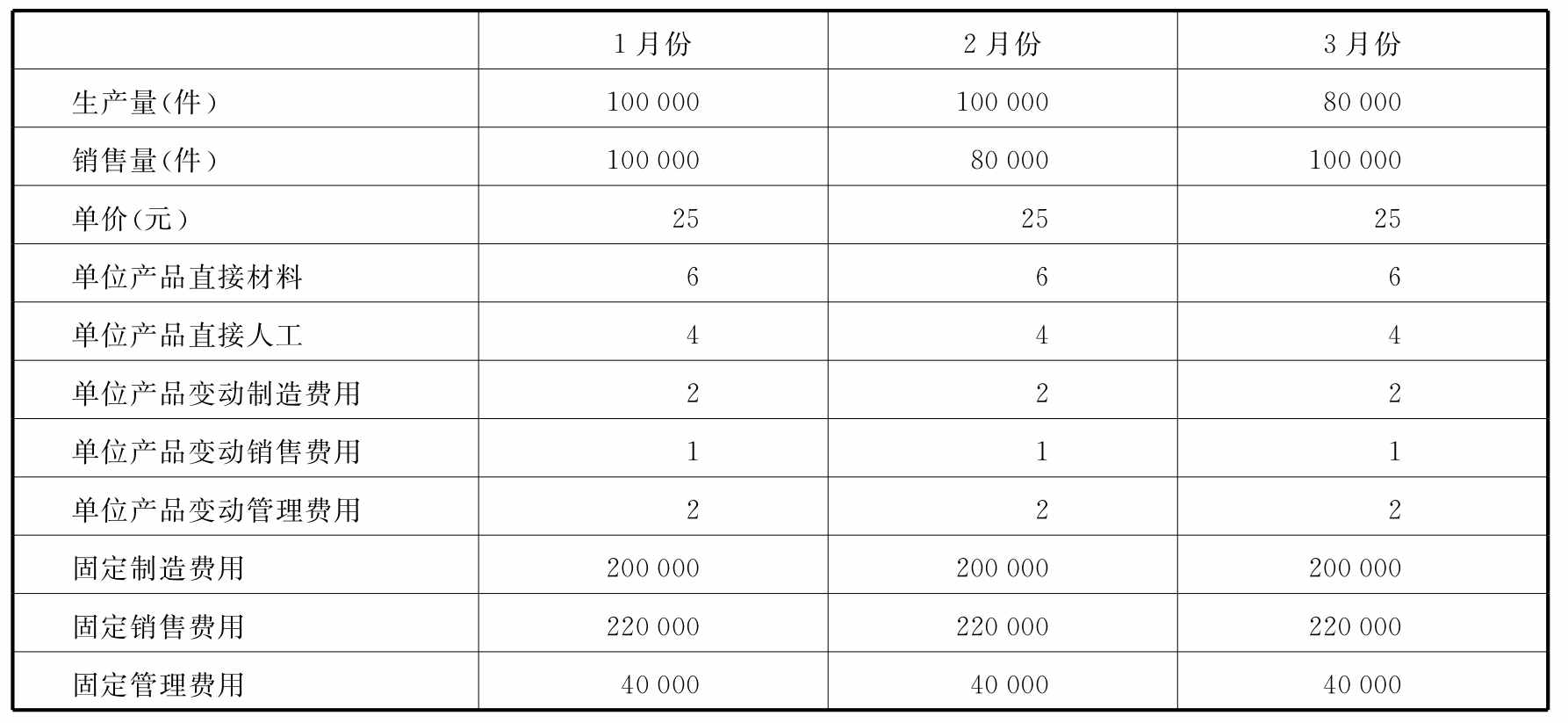

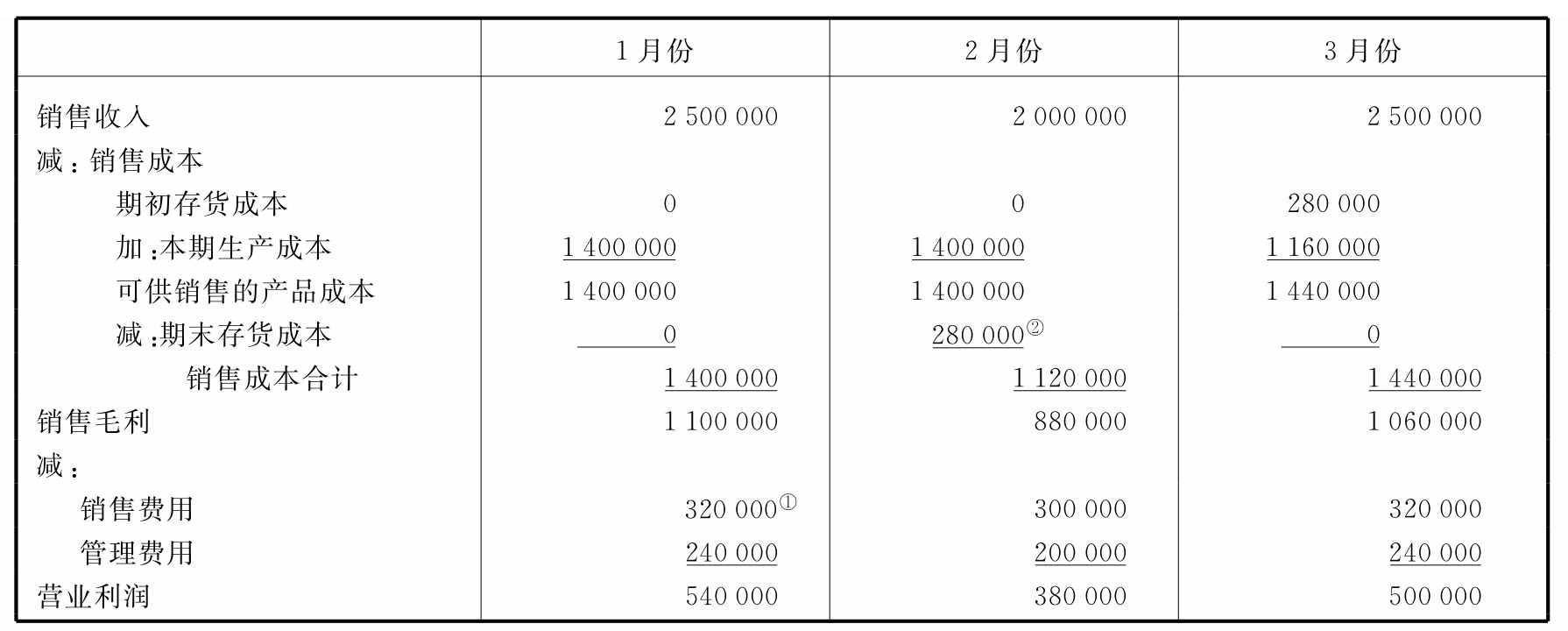

例4-2:新华公司只生产和销售一种产品,该产品1月份的期初存货为零。相关资料如表4-2所示。

表4-2 新华公司一季度相关资料

按照完全成本法进行核算,1月份单位产品的成本应为14(=6+4+2+200000/100000)元,2月份单位产品的成本应为14(=6+4+2+200000/100000)元,3月份单位产品的成本应为14.5(=6+4+2+200000/80000)元。按照完全成本法编制的利润表如表4-3所示。

表4-3 完全成本法下的利润表 单位:元

注:①销售费用额等于固定销售费用与变动销售费用之和,1月份的销售费用320000元等于固定销售费用220000元加变动销售费用100000(=1×100000)元之和。②2月份的单位产品成本为14元,期末存货量为20000件,期末存货金额为14×20000=280000元。

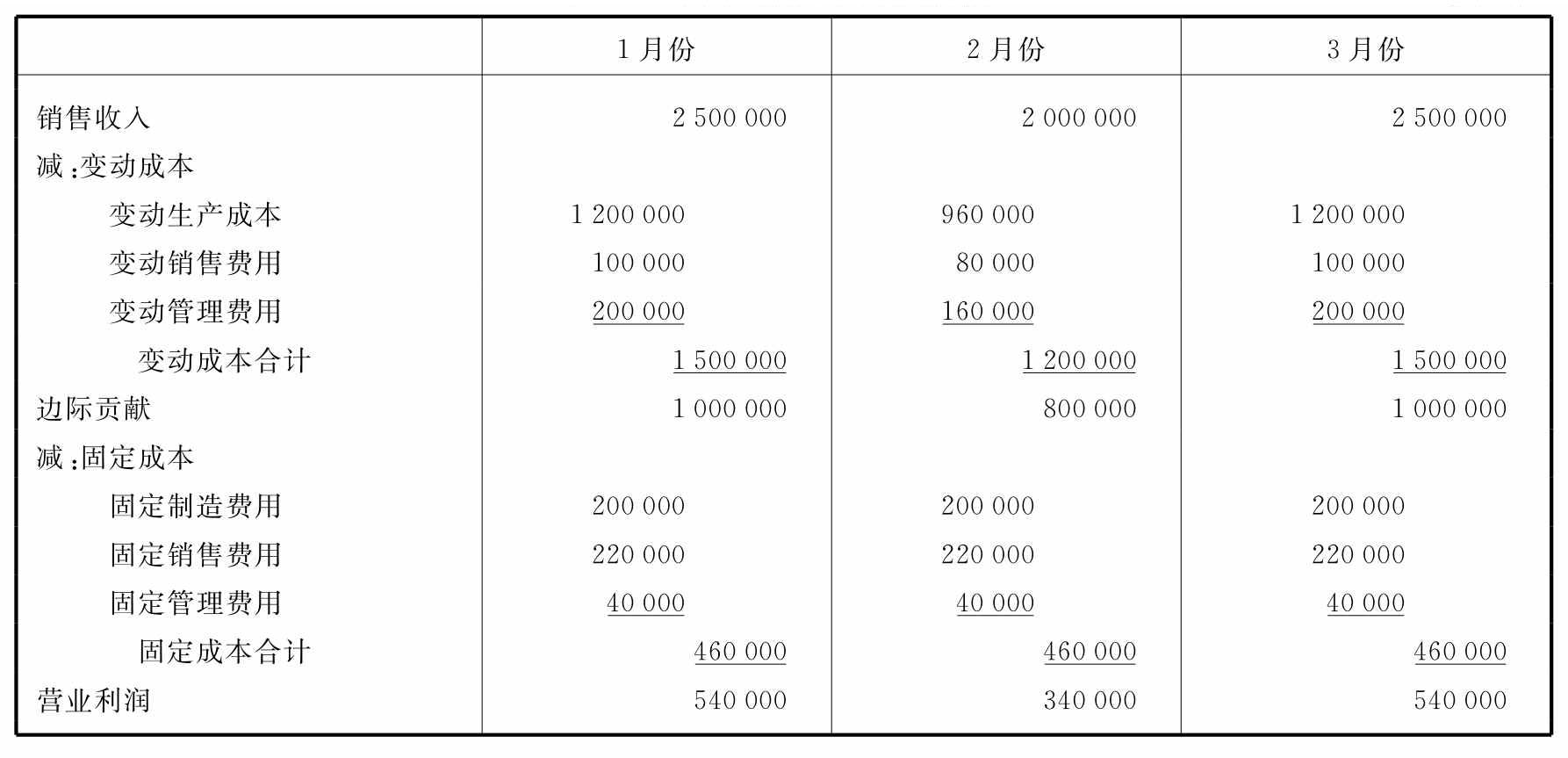

按照变动成本法,3个月内单位产品的直接材料、直接人工和变动制造费用都没有变化,因此单位产品成本都是12(=6+4+2)元。按照变动成本法编制的利润表如表4-4所示。

表4-4 变动成本法下的利润表 单位:元

从表4-3和表4-4中可以看出,两种成本计算方法对利润的影响是不同的。1月份两种方法下的营业利润相等,2月份完全成本法下的利润380000元高于变动成本法下的利润340000元,3月份完全成本法下的利润500000元低于变动成本法下的利润540000元。造成这种利润差异的原因在于,相对于变动成本法而言,完全成本法下的期末存货会吸收一部分固定制造费用,从而造成当期费用下降,利润上升。同时完全成本法下的期初存货所吸收的一部分固定制造费用会在当期释放出来,造成当期费用上升,利润下降,因此,两种成本计算方法的利润差异主要取决于期末存货和期初存货包含的固定制造费用之差。用公式表示为

营业利润差额=完全成本法的营业利润-变动成本法的营业利润

=完全成本法期末存货吸收的固定制造费用

-完全成本法期初存货吸收的固定制造费用

=期末存货量×固定制造费用分配率

-期初存货量×固定制造费用分配率

从上述公式中,可以看出:

(1)当完全成本法期末存货吸收的固定制造费用等于期初存货吸收的固定制造费用时,完全成本法与变动成本法的当期营业利润相等。

(2)当完全成本法期末存货吸收的固定制造费用大于期初存货吸收的固定制造费用时,完全成本法下的营业利润将大于变动成本法下的利润。

(3)当完全成本法期末存货吸收的固定制造费用小于期初存货吸收的固定制造费用时,完全成本法下的营业利润将小于变动成本法下的利润。

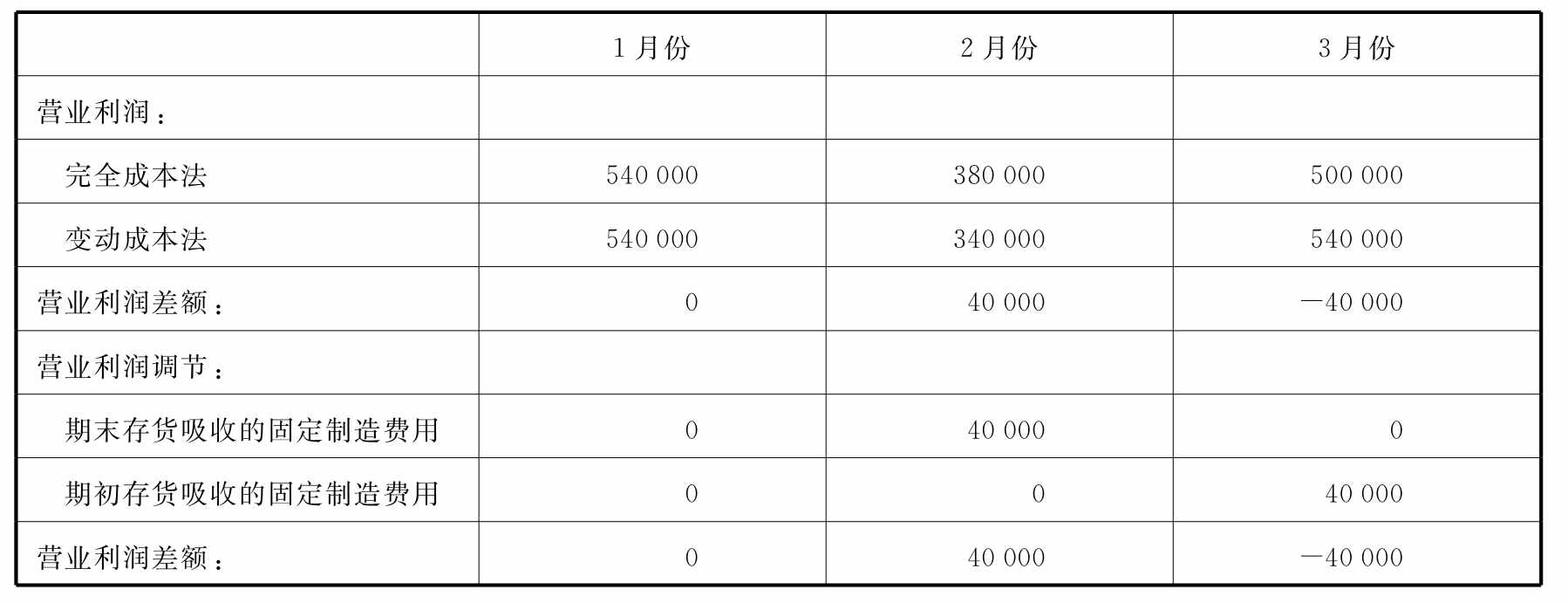

根据利润差异公式,可以分析上例中两种方法下的利润差异,如表4-5所示。

1月份时,生产量等于销售量,期初期末存货都为零,因此两种计算方法所得出的利润是相等的。

表4-5 两种方法营业利润的调节 单位:元

2月份时,生产量大于销售量,期末存货增加,完全成本法下的期末存货吸收了固定制造费用40000(=2×20000)元。导致完全成本法的营业利润高于变动成本法的营业利润40000元。

3月份时,生产量小于销售量,期末存货为零,期初存货所吸收的前期固定制造费用40000元在当期释放,导致完全成本法下的利润比变动成本法下的利润低40000元。

在上述的分析中,我们并没有考虑成本流动假设的影响。不同的成本流动假设,对期末存货的定价也会产生影响,从而影响两种方法的利润差异。因此具体计算两者的利润时,还需结合不同的成本流动假设进行考虑。

从长期来看,两种方法所得到的营业利润总额是相等的,上例中两种方法在三个月内的利润之和都是1420000元。因为,从长期来看,企业的各种成本无论是变动成本还是固定成本,都将计入到各期费用中,两种方法对利润的影响只是体现为利润在各期的分布会有所不同。但长期利润总额相等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。