第一节 成本性态分类

企业的产量增加了1000件,那么产品的单位成本和总成本将如何变化呢?这是管理人员经常面临并且非常关心的问题。成本性态分析就是力求回答该问题的一种分析工具。成本性态分析是通过分析营运活动对成本的影响,了解成本变化的规律,进而提供对决策有用的成本数据的一种分析方法。

成本性态(Cost Behavior)又称成本习性,是指成本总额与业务量之间的依存关系。这里的业务量是代表企业营运活动的作业数量,既可以指销售量、生产量,也可以指产品的销售额、机器加工小时、汽车行驶里程或者维修部门的维修次数等。一般来说,通常用产量或者销量代表业务量水平。另外,成本总额是指企业在经营过程中所发生的制造成本和非制造成本,即不仅包括生产成本,还包括管理费用和销售费用等。

成本性态分析的目的可以概括为两点。

(1)通过成本性态分析,有利于成本的规划和控制。通过成本性态分析,可以得出企业的成本估计函数,利用成本估计函数,可以根据未来的业务量水平预测成本的变化幅度,从而有利于企业对未来的各项材料成本、人工成本和间接费用进行有效的规划。对于变动成本和固定成本,管理人员需要使用不同的控制方法。对于变动成本的控制主要利用投入与产出之间的既定关系进行成本控制;而对于固定成本,一方面通过分析各项固定成本发生的必要性,决定是否接受该项固定成本,另一方面是通过使固定成本所提供的产能发挥最大的功能,来降低单位产品的固定成本。

(2)通过成本性态分析,提供对决策有用的成本数据。成本的性态分析可以为本量利分析以及企业的经营决策提供有用的成本数据。

成本按照与业务量之间的依存关系进行划分,可以分为固定成本、变动成本和混合成本三大类。这三种成本性态是进行经营决策和成本控制的基础。

一、固定成本

固定成本(Fixed Cost),是指在相关范围内,不直接受业务量变动的影响而能保持不变的成本。例如,用直线法计提的固定资产折旧成本、财产保险费、管理人员固定的基本工资、广告费、每月固定的租金成本等。任何固定成本都是针对“相关范围”而言的,即在一定的时期和一定的生产规模范围内,固定成本可以保持不变,一旦突破了既定的生产规模,固定成本也将发生变化。例如企业进行厂房的扩建,那么折旧成本也将随之增加。

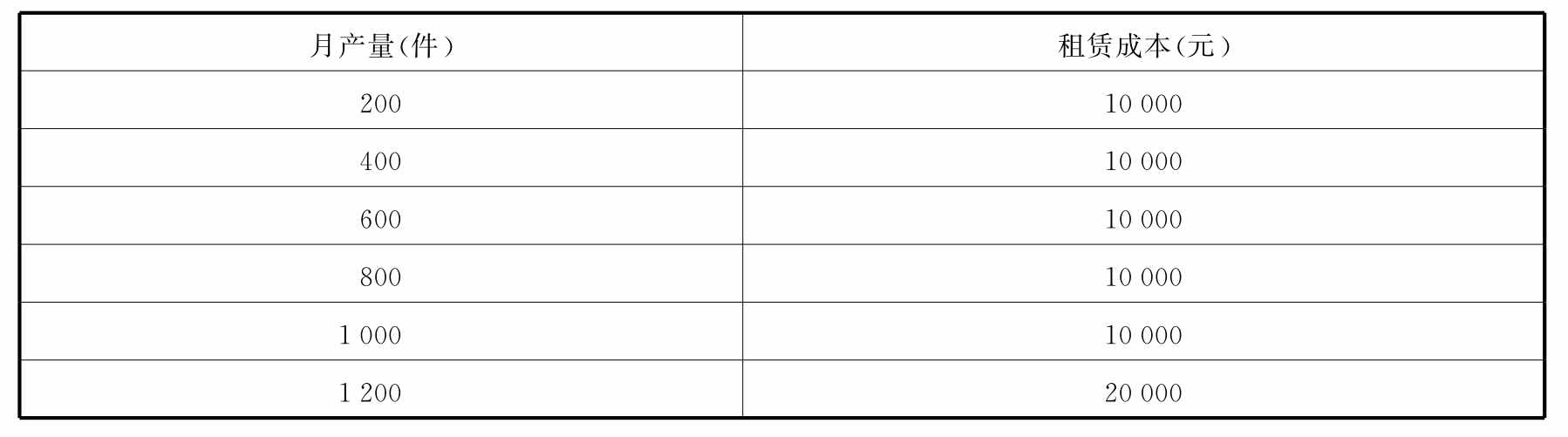

例3-1:欣欣公司生产一种汽车零件,其工厂的厂房是以租赁形式取得。厂房的月租金为10000元,该厂房能承担的生产量最高为每月1000件,产量超过1000件时,就需要租赁一间同样的厂房。企业的租赁成本如表3-1所示。

表3-1 欣欣公司产量与租金成本表

从表3-1中可以看出,当月产量在1000件范围内时,租金成本不会随着产量的变化而变化,保持10000元不变,因而属于固定成本。而当月产量突破了1000件的相关范围时,租金成本就会相应增加,此时租金成本已经不属于固定成本。可见,固定成本是相对于某一相关范围而言的,即在某个生产规模范围内保持不变,当突破了这个生产规模的界限,就可能转变为变动成本或者混合成本了。

固定成本的特点可以概括为两个方面:

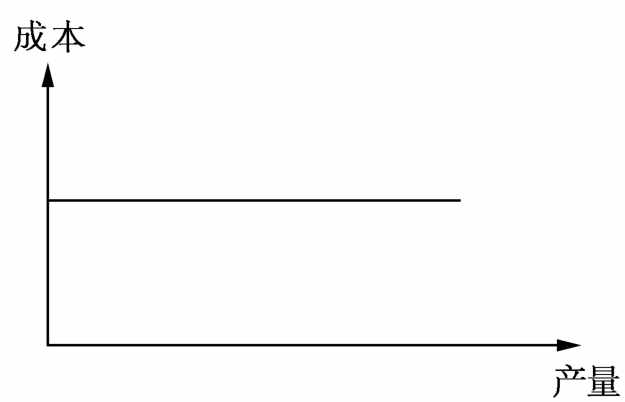

(1)相关范围内,固定成本总额不随产量(业务量)的变化而变化。

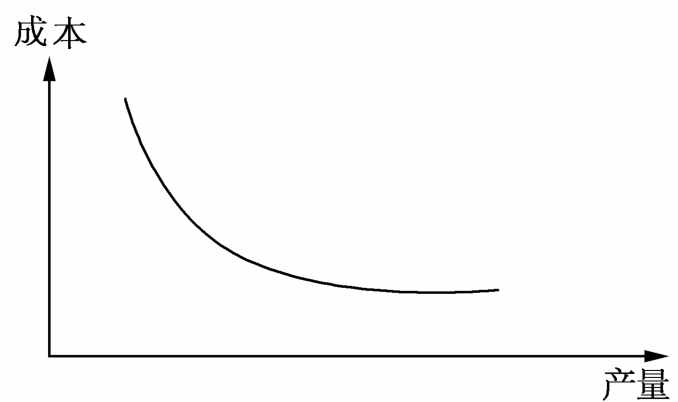

(2)单位产品固定成本随着产量(业务量)的增加而相应减少。

图3-1 固定成本总额的变化

图3-2 单位产品固定成本的变化

图3-1反映了固定成本总额不受产量变动的影响而保持不变的特点。图3-2反映了单位固定成本与产量成反比例变动的特点。随着产量的增加,单位固定成本会相应下降。如果用FC代表固定成本总额,Q代表产量,单位产品的固定成本= ,因此,图中表现为一条随着产量的增加而递减的曲线。从降低产品成本的角度,企业应该增加产量从而降低单位产品的固定成本。

,因此,图中表现为一条随着产量的增加而递减的曲线。从降低产品成本的角度,企业应该增加产量从而降低单位产品的固定成本。

固定成本按照管理层控制程度的高低又可分成酌量性固定成本和约束性固定成本。

酌量性固定成本(Discretionary Fixed Cost),是指企业根据经营方针由高级管理层确定一定期间的预算额而形成的固定成本,又称为可支配成本(Managed Cost)。这种固定成本的发生额大小取决于管理层根据企业经营方针而作出的判断。其主要包括研究开发费、广告宣传费、职工培训费等。虽然酌量性固定成本的金额是由企业管理层决定的,但并不意味着可有可无。酌量性固定成本可能关系到企业长期的竞争能力,例如研发支出,从短期来看虽然与企业的产量没有直接关系,但却决定着企业的长期竞争能力。

约束性固定成本(Committed Fixed Cost),是经营能力成本,是为了维持企业正常的生产经营所必须支付的成本。例如,厂房、设备的维护成本,保险费、财产税、供暖费等。这种成本是和整个企业经营能力的形成及其正常维护相联系的,其支出额取决于生产经营能力的规模和质量,短期内不受管理层决策的控制。企业经营规模越大,这种维持成本也将越高。

还需要注意的是,酌量性固定成本与约束性固定成本的界限并不是绝对的,区分两者的关键在于管理层的控制力。当管理层对大部分固定成本项目都要作可行性分析时,意味着管理层对大部分的固定成本都有较强的控制力,这意味着酌量性固定成本的比例就会较大;反之则意味着大部分固定成本属于约束性固定成本。

二、变动成本

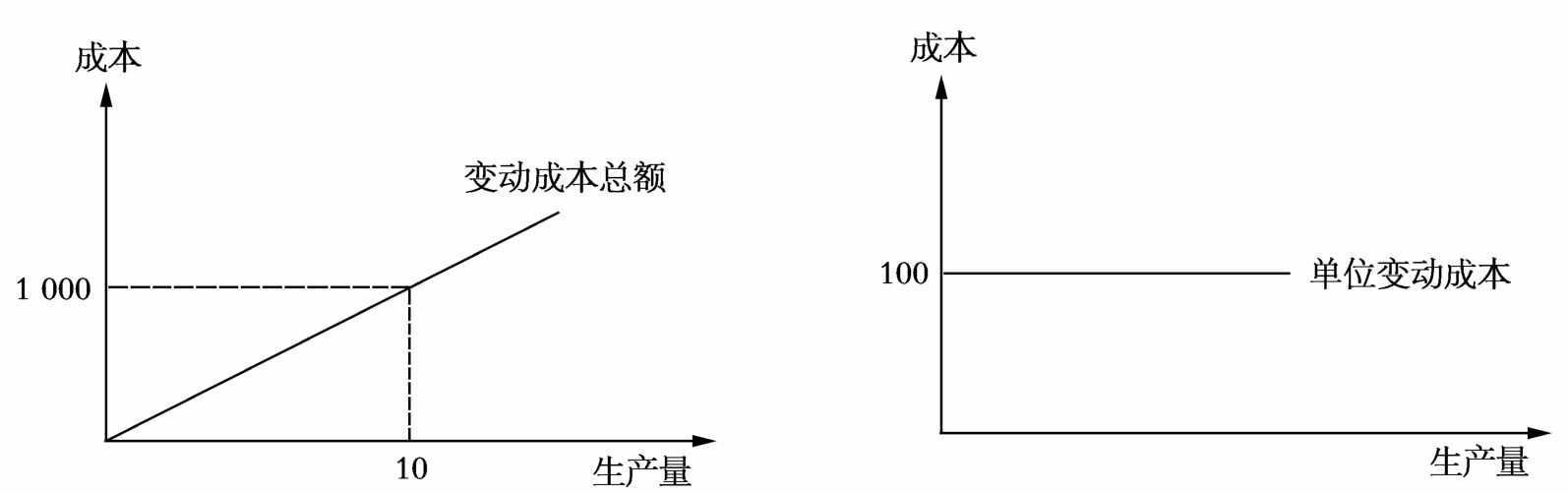

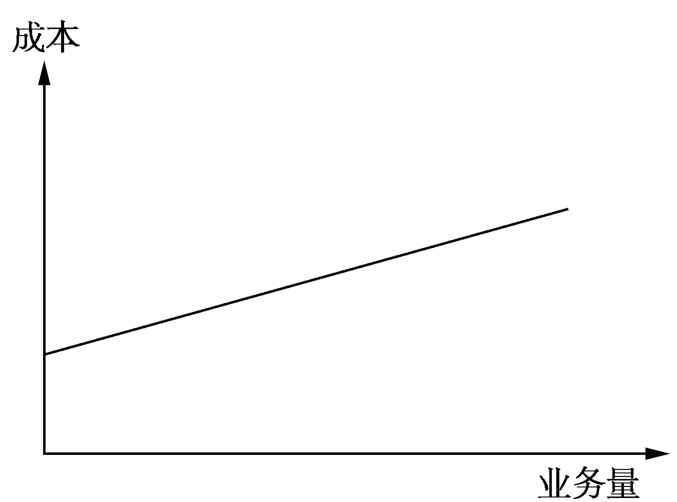

变动成本(Variable Cost),是指在相关范围内,其总额随着产量(业务量)的增减变动而成正比例变动的成本。例如,直接材料、直接人工成本都随着产量的增加而成正比例地增加。变动成本的特点是:(1)成本总额随着产量的增减成正比例增减;(2)单位变动成本在相关范围内保持不变。

某家具厂生产一种办公桌,一张办公桌需要2立方米的木材,每立方米木材的价格为50元,则一张办公桌的材料成本为100元,材料成本会随着生产量的变动而变动,但单位材料成本保持不变,如图3-3所示。

图3-3 变动成本总额与单位变动成本示意图

图3-4 变动成本变化与相关范围的界定

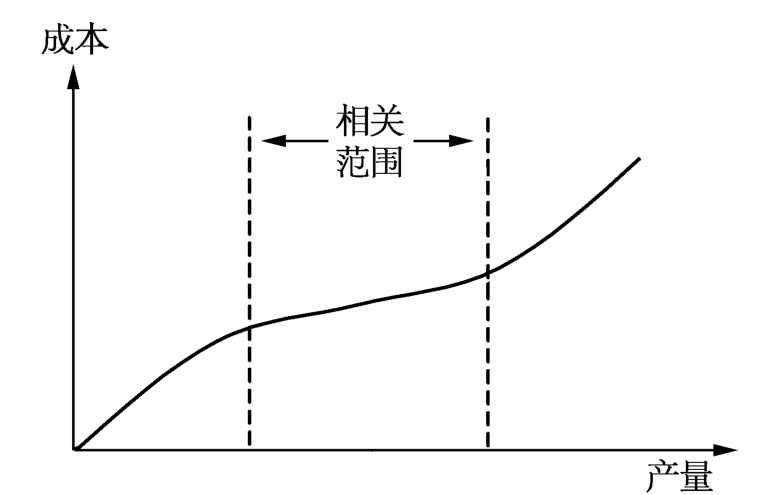

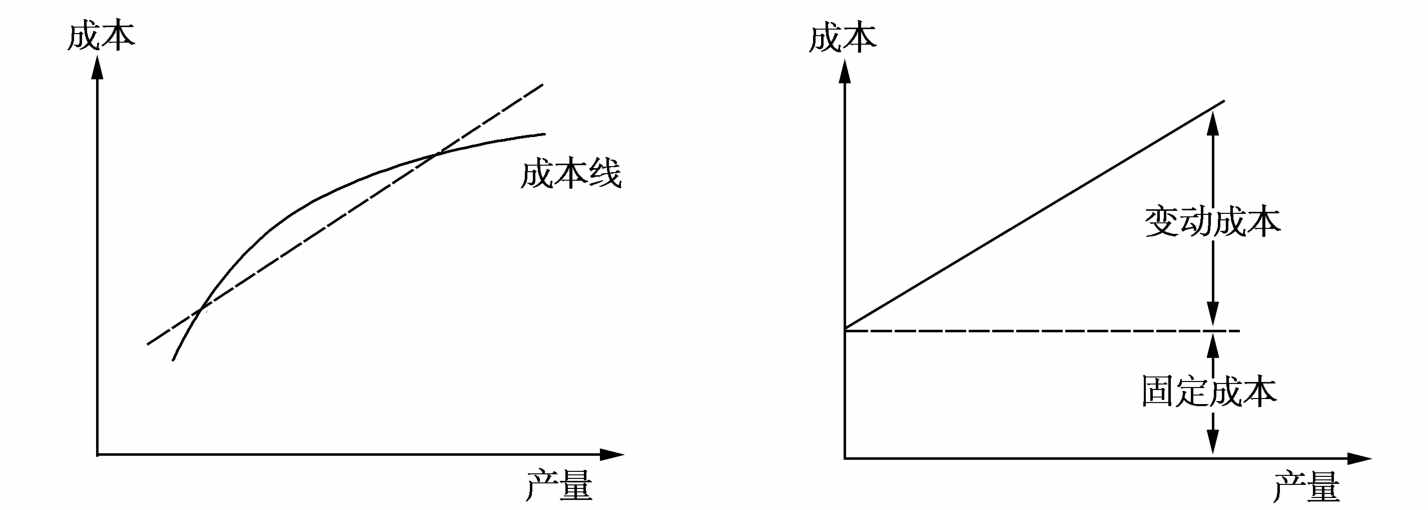

需要注意的是,变动成本也是相对于“相关范围”而言的,即在一定的时期和一定的经营规模条件下,这种成本额与产量之间的正比例变动关系才存在。超过了相关范围,两者的关系就不一定是正比例变化了。例如在上面的例子中,当办公桌的数量超过了2000张时,由于采购批量的增加,木材供应商可能会提供一个更低的价格,这时单位变动成本就会下降。一般来说,成本与产量的关系,如图3-4所示,在产量增长的初始阶段,成本的增长幅度低于产量的增长幅度,表现为总成本线向下弯曲;而当产量增长到一定程度以后,为提高产量所需追加的成本会提高,成本的增长幅度就会快于产量的增长幅度,这时表现为总成本线向上弯曲。在产量的中间阶段,成本变化比较稳定,此时成本与产量之间呈现完全的线性关系。这个产量范围,就是通常所说的“相关范围”。

变动成本受到企业技术和管理水平的影响。技术和管理水平越高,单位产品消耗的原材料和人工成本也会越低。降低变动成本的方法一方面是控制产量,按照市场销售规模合理确定产量,控制变动成本的总额;另一方面是提高企业的技术和管理水平,降低单位产品原材料和人工的耗用水平。

三、混合成本

混合成本(Mixed Cost),是指在相关范围内,随着产量(业务量)的增减变动而不成比例变动的成本。混合成本表现为既随业务量的变动而变动,同时又不是成正比例变动,因此既包含有变动成本的成分,也有固定成本的成分。混合成本通常包括以下几种类型。

(一)半变动成本

半变动成本表现为以一定的初始量为基础的变动成本,如机器的维护保养费。当业务量为零时必须承担一些必要的固定成本,以后随着产量的增加,成本也相应成正比例上升(见图3-5)。半变动成本混合了固定成本和变动成本的成分,是一种常见的混合成本类型。

图3-5 半变动成本示意图

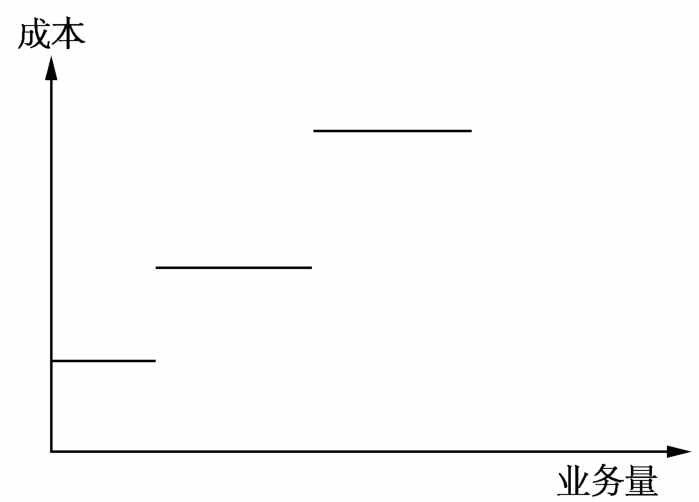

(二)阶梯式成本

阶梯式成本表现为在一定的业务量水平范围内,成本固定不变,当业务量突破某一点以后,成本跳跃至更高的水平,并再次保持不变(见图3-6)。例如,检验人员的工资成本,当产量在一定限度内时,配备1名检验人员就可以,当产量突破某一界限时,就需要增加检验人员,造成成本的跳跃式上升。

图3-6 阶梯式成本示意图

(三)延伸变动成本

延伸变动成本表现为在一定的产量范围内,成本保持不变,产量突破某一点后,成本就会随着产量的增加而成比例上升(见图3-7)。例如,工人加班工资,企业在正常的产量情况下,支付给工人的工资总额是不变的;随着业务量水平的上升,工资成本上升。

图3-7 延伸变动成本示意图

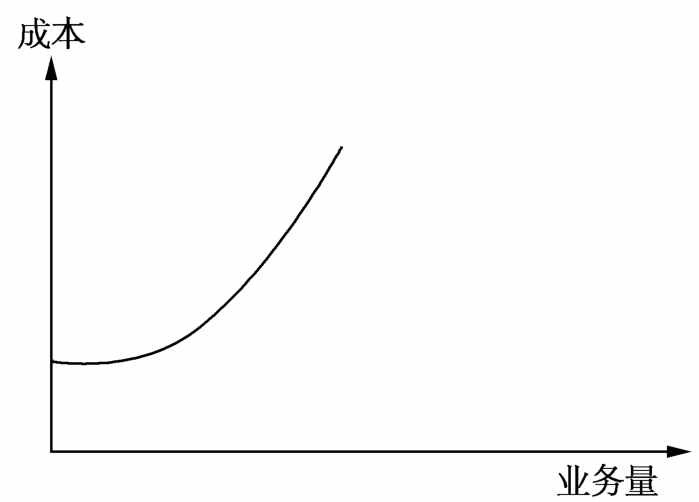

(四)曲线变动成本

曲线变动成本表现为成本的变化与产量之间的非线性变化。这类成本随着产量的增加逐步增加(或减少),不过两者变化的幅度并不一致(见图3-8)。例如,累进计件工资,当达到约定的产量时,成本是固定不变的,属于固定成本性质;但随着产量的增加,成本也将相应增加,而且变化率是递增的。

图3-8 曲线变动成本示意图

虽然混合成本在企业总成本中占有重要比例,但由于成本与业务量之间的关系并不是线性的,因此处理起来很不方便。微观经济学中通常使用产量的二次或者三次函数来表示,但是严格刻画成本与业务量之间的关系也很困难。为简便起见,通常将混合成本与业务量之间近似地看作线性关系,如图3-9所示。通过线性化处理,混合成本可以分解为固定成本和变动成本两部分。

图3-9 成本的近似线性示意图

根据以上分析,总成本包括固定成本、变动成本和混合成本,其中混合成本又可以分解为变动成本和固定成本两部分,因此,企业的总成本就可以表示为

总成本=固定成本总额+变动成本总额

=固定成本总额+单位变动成本×业务量

如果用Y表示总成本,F表示固定成本总额,v表示单位变动成本,X表示业务量。那么上述公式可以表示为

Y=F+v·X

这个公式可以看作是近似的成本函数,通过这个函数,根据对未来业务量水平的预测,就可以预测出相应的成本额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。