第四节 特定减免税货物的报关程序

学习要点

1.掌握特定减免税货物的含义、特征、范围及其监管年限;

2.掌握减免税货物的审批流程(有效期、使用规定等);

3.掌握特定减免税货物的报关程序(进口报关、结转、退运等后续处置以及解除海关监管);

4.掌握有关减免税货物报关单中“贸易方式”、“对应征免性质”等栏目的正确填报。

技能要求

1.具备独立制作单证并申请《进出口货物征免税证明》的能力;

2.具备对特定减免税货物熟练的报关技能。

一、概述

由于时效性,本书仅根据目前海关对特定减免税货物的管理规定做介绍。每年涉及此部分内容时,请考生及教师参照当年度海关最新规定准备考试。

(一)定义

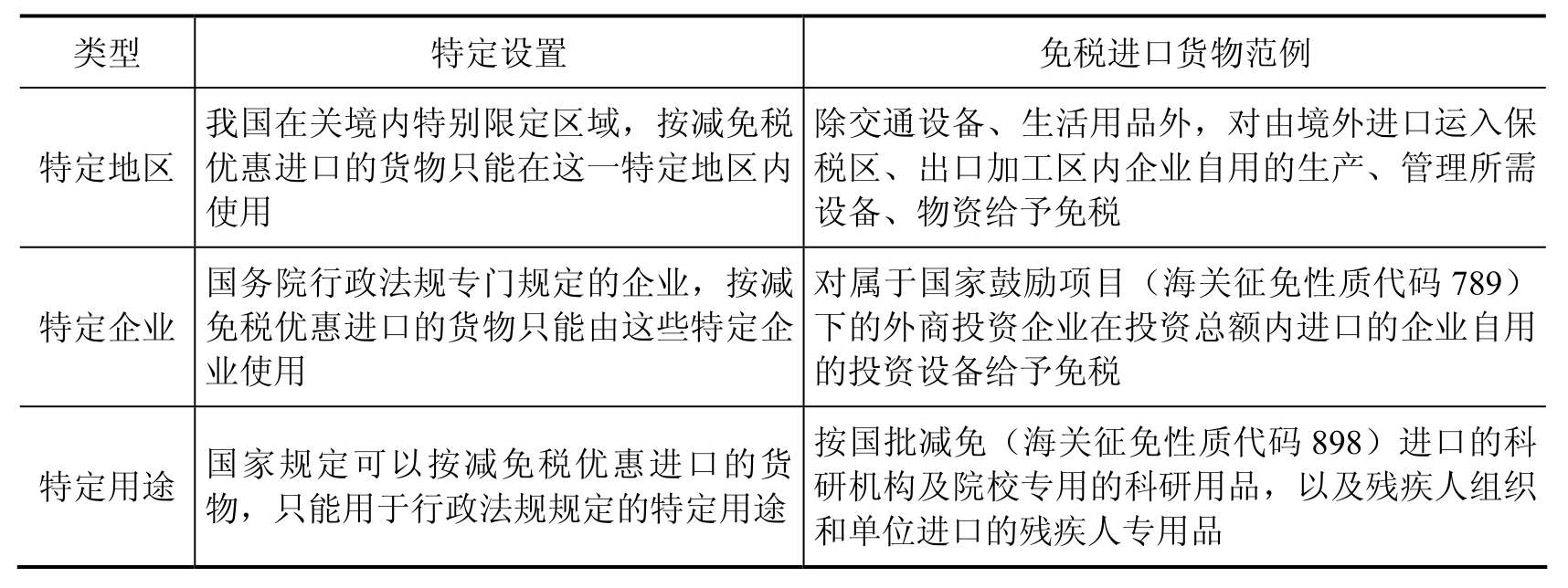

特定减免税货物指海关按国家相关政策的规定,准予减免税进口后,使用于特定地区、特定企业、特定用途的货物(见表4-18)。

表4-18 减免税货物“三特”适用范围

(二)特征

1.特定条件下减免进口关税

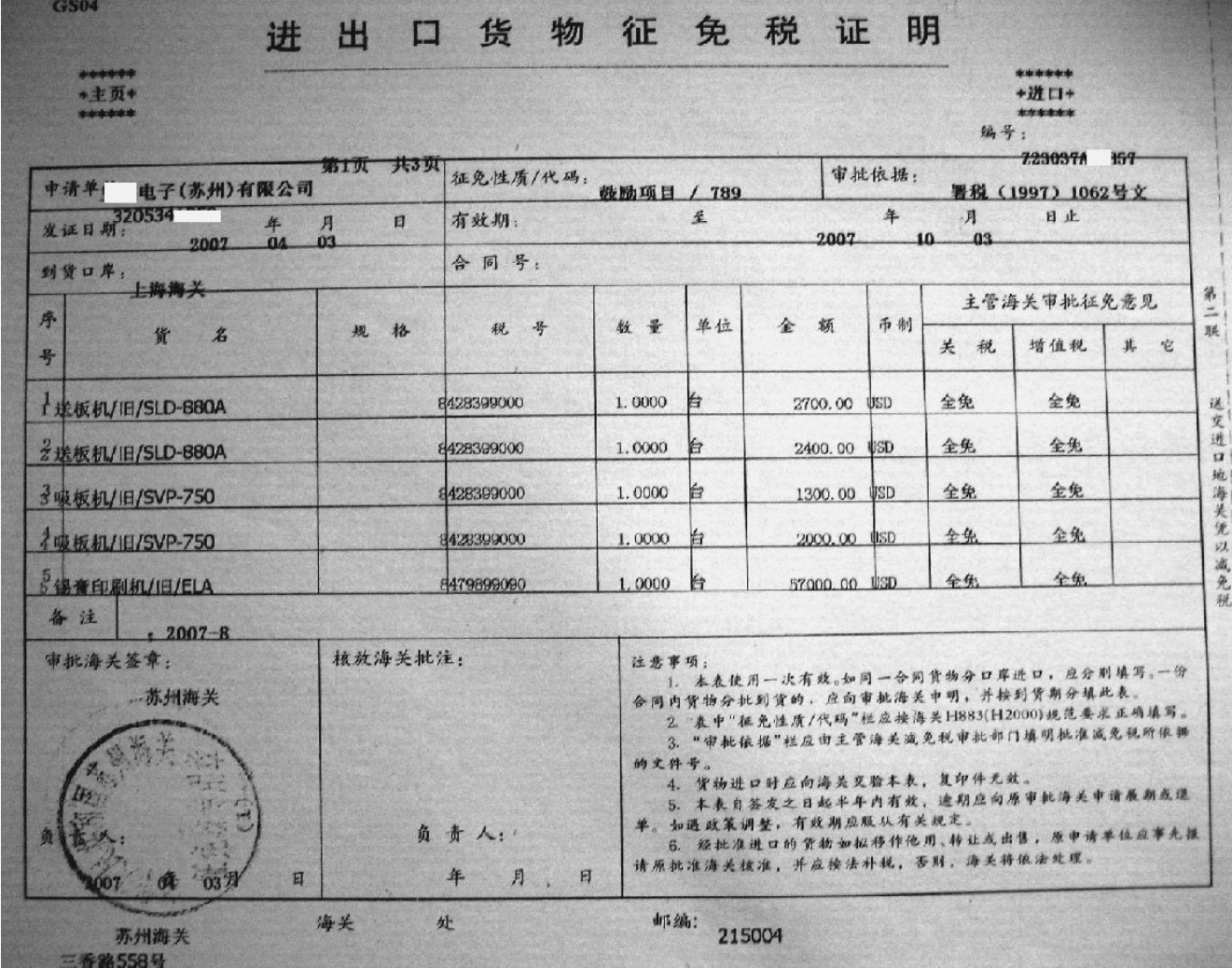

特定条件下减免进口关税属于我国关税优惠政策,目的是优先发展特定地区的经济,鼓励外商在华直接投资,促进国有企业和我国教、科、文、卫事业的发展。所以,需事先经过减免税海关行政许可备案审批,再申领《进出口货物征免税证明》(简称《免表》)(见图4-30)。

图4-30 《进出口货物征免税证明》实例

2.进口申报应交证(相关进口许可证件)

凡属于国家对外贸易管制需要提交相关进口许可证件的特定减免税货物,必须凭证向海关办理进境申报手续。确实因特殊情况无法在申报环节提交许可证件的,必须在该批货物进口前,向海关申请凭税款担保先办理货物的放行手续,事后及时补证。

3.在特定年限内继续接受海关监管

(1)飞机、船舶:8年。

(2)机动车辆:6年。

(3)其他货物:5年。

(三)管理

海关对减免税货物施行备案、审批、税款担保及后续管理等相关手续。货物进口前,由减免税申请人或其代理人办理。

1.减免税申请人

(1)是指按照国家相关规定,可以享受进口减免税税收优惠,并向海关申请办理减免税手续的,具有境内独立法人资格的企事业单位、社会团体、国家机关;

(2)符合规定的非法人分支机构;

(3)经海关总署审查确认的其他组织。

2.税款担保

(1)主管海关按照规定已受理减免税备案或审批申请,但尚未办理完毕签发《免表》的。

(2)国务院已批准有关进出口税收优惠政策,但尚未明确具体实施措施,海关总署已确认减免税申请人属于享受该政策范围的。

(3)经海关总署核准的其他情况。

在以上情况下,可向海关申请凭税款担保先予办理货物放行手续,流程如下:

担保期限不超过6个月,经直属海关关长批准可延期不超过6个月,继续延期须海关总署批准。

3.后续管理

(1)减免税货物进境自海关放行之日起,减免税申请人应在海关监管年限内,每年第1季度向主管海关递交《减免税货物使用状况报告书》,报告减免税货物的使用状况。

(2)在海关监管年限及其后3年(X+3)内,海关可以对减免税申请人进口和使用减免税货物的情况实施稽查。

(3)企业将减免税货物转让给其他享受同等减免税优惠待遇的单位时,转出企业的减免税额度不予恢复,转入单位的减免税额度按照海关审定的货物结转时的价格、数量或应缴税款予以扣减。

(4)减免税货物因品质或规格等原因按原状退运出境后,若以无代价抵偿方式再进口同一类型货物的,不恢复减免税申请人的减免税额度。除此方式外,减免税申请人进口同一类型货物的,可自原减免税货物退运出境之日起3个月内向海关提出申请,经核准后恢复其减免税额度。

(5)以其他方式提前解除海关监管年限的情形,企业的减免税额度不予恢复。

二、报关程序

(一)前期阶段

1.备案

直接到企业所在地主管海关申请减免税备案。海关确认其减免税资格,审核并确定项目的减免税额度。

2.减免税审批

申领《进出口货物征免税证明》(以下简称《免表》)需提交下列材料:

①《进出口货物征免税申请表》;

②企业营业执照或事业单位法人证书、国家机关设立文件、社团登记证书、民办非企业单位登记证书、基金会登记证书等证明材料;

③进出口合同、发票以及相关货物的产品情况资料;

④相关政策规定的享受进出口税收优惠政策资格的证明材料(如外商鼓励项目确认书);

⑤海关要求提供的其他材料。

《免表》的有效期为6个月,可申请延期6个月。海关对其实行“一批一证”、“一证一关”管理,即:一份《免表》只能验放一批货物,一份《免表》只能在一个口岸一次性进口。

对于需分批或分两个以上口岸进口的,需要分别向海关申领《免表》。

(二)进口报关阶段

1.进口申报时,除报关单及随附单证外,还需提交《免表》。

2.进口申报时,需提交进口许可证件,下列情况免交证:

(1)外资企业和我国港、澳、台同胞及华侨的投资企业进口本企业自用机器设备,免进口许可证;

(2)外商投资企业进口本企业自用的投资总额内属于机电产品自动进口许可管理的设备,免交证。

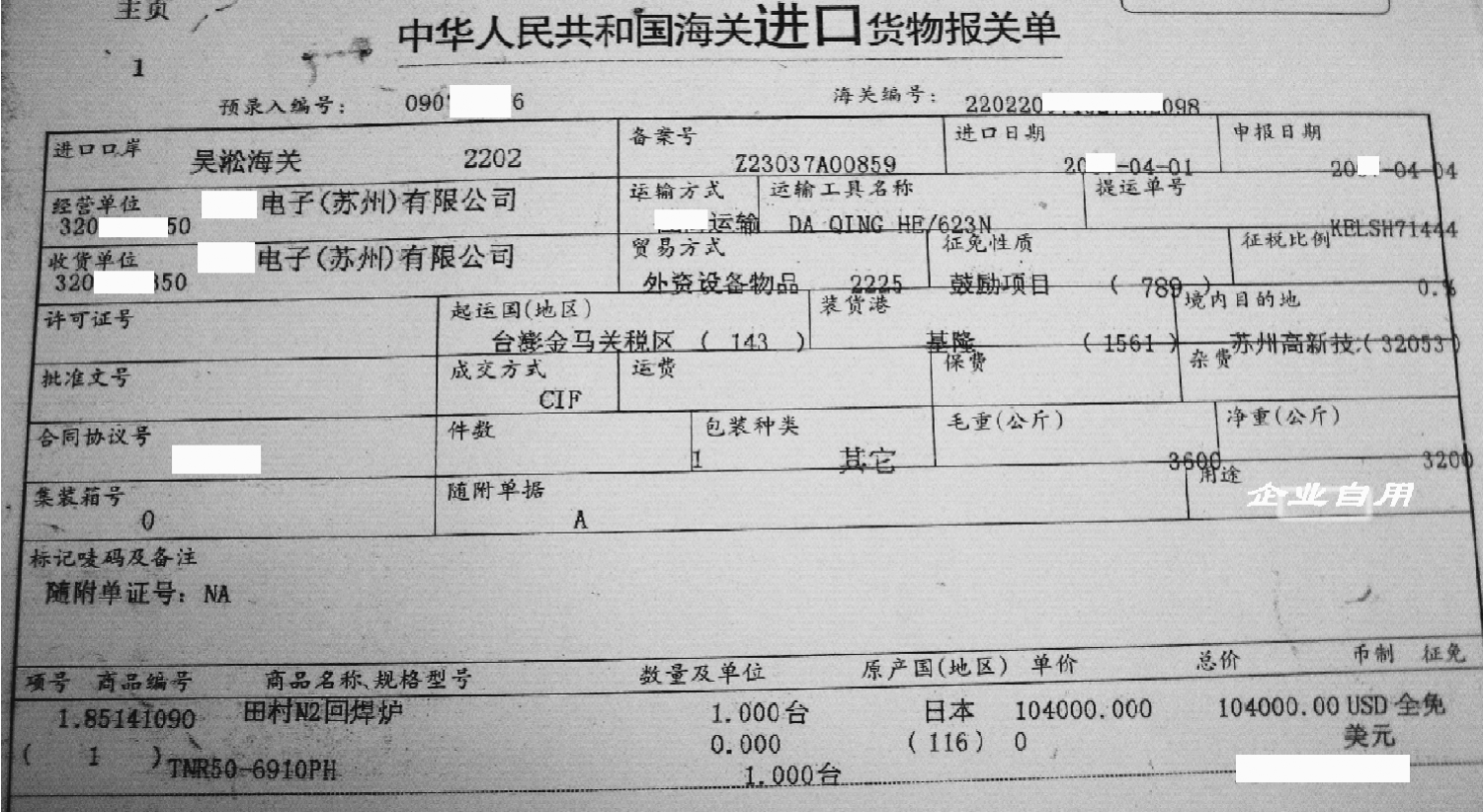

3.减免税货物进口时报关单“备案号”栏内,应填写《免表》上的Z+11位编号,见图4-31。

图4-31 减免税货物进口报关单实例

(三)后续阶段

1.后续处置

(1)减免税货物使用地点的变更

减免税货物进境后,应在企业主管海关核准的地点使用。如果需要变更使用地点,必须先申请,并经主管海关核准后,方可移出该海关管辖地,同时申请办理异地监管手续。

(2)减免税货物的结转

减免税申请人将进口减免税货物转让给进口同一货物、享受同等减免税待遇的其他单位时,应按照下列规定办理减免税货物结转手续:

①减免税货物的转出申请人向转出地主管海关提出申请,其主管海关审核同意后,通知转入地主管海关。签发《减免税进口货物结转联系函》编号“RZ……”,并将联系函的编码填在出口报关单备案号栏内。

②减免税货物的转入申请人向转入地主管海关申请办理减免税审批手续。其主管海关审核无误后签发《免表》。转入企业将《免表》的编号填在进口报关单备案号栏内。

③然后由转出、转入减免税货物的申请人,分别向各自的主管海关办理该票减免税货物的出口、进口报关手续。

转出地主管海关办理转出减免税货物的解除监管手续,结转到转入申请人的减免税货物监管年限应连续计算。转入地主管海关在剩余监管年限内对结转的减免税货物继续进行后续监管。

(3)减免税货物的转让

减免税申请人将进口减免税货物转让给不享受进口税收优惠政策或者进口同一货物不享受同等减免税优惠待遇的其他单位时,应事先向其主管海关申请办理减免税货物补缴税款和解除监管手续。

(4)减免税货物移作他用

①交给减免税申请人以外的其他单位使用;

②不按原定用途或地区使用减免税货物;

③不按特定地区、特定企业或特定用途使用减免税货物的其他情形。

除海关总署另有规定外,减免税申请人将减免税货物移作他用的,必须按移作他用的时间补缴相应税款;移作他用时间不能确定的,应提交相应的税款担保,税款担保不得低于剩余监管年限应补缴税款总额。

(5)减免税货物变更、终止

①变更:应减免税申请人发生分离、合并、股东变更或改制时,权利义务承受人应自营业执照颁发之日起30日内向原减免税申请人主管海关报告资格改变情况,需补征税款的则补税。若继续享受减免税待遇则按照规定变更备案或办理结转手续。

②终止:监管年限内若申请人发生破产、改制等情况申请终止的,自清算之日起30日内向海关办理补税和解除监管手续。

(6)退运、出口

减免税申请人先向其主管海关申请签发《减免税进口货物退运证明》编号“RT……”,并将退运证明的编码填在出口报关单备案号栏内,然后持已办结退运出境或出口的报关单,向主管海关办理解除海关监管手续。

(7)减免税货物的贷款抵押

监管年限内,减免税货物的申请人要求以其拥有的减免税货物作为抵押向境内金融机构办理贷款的,需事先向企业所在地主管海关提出书面申请,并向海关提交如下形式担保:

①与货物应缴纳税款等值的担保金;

②境内金融机构提供的相当于货物缴纳税款的保函;

③减免税申请人、境内金融机构共同向海关提交《进口减免税货物贷款抵押承诺保证书》。

向境外金融机构抵押,提交与货物应缴税款等值的保证金或境内金融机构提供的相当于货物应缴税款的保函。

不得以减免税货物向金融机构以外的公民、法人、或其他组织办理贷款抵押。

2.解除监管

(1)自动解除

减免税货物监管年限届满后,申请人不必申领《减免税进口货物解除监管证明》,其所拥有的减免税货物自动解除监管,企业可自行处理。

(2)申请解除

①监管年限届满,但企业需要《减免税进口货物解除监管证明》的,可以自监管年限届满之日起1年内,向海关申领。

②监管年限内申请解除:原《免表》的申请人,需先办结减免税货物的补税结关手续,再向《免表》的原签发海关提出申请解除监管。海关审核无误后,给予签发《减免税进口货物解除监管证明》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。