第四节 关税的申报与缴纳

我国海关是国家的进出关境监督管理机关,关税是由海关负责征收管理。

一、关税缴纳

按照税法规定,关税的纳税义务人或他们的代理人应在报关地海关填发税款缴纳证的次日起15日内,向指定银行缴纳,并由当地银行解缴中央金库。

为了方便货主,经货物收货人申请,海关批准,也可在设有海关的指运地(启运地)办理海关申报、纳税手续。

关税纳税人因特殊情况不能按期缴纳税款的,经海关审核批准将纳税人的全部和部分应纳税款的缴纳期限予以延长。

二、关税的强制执行

进出口货物的纳税人未在关税纳税期限内缴纳税款,即构成关税滞纳。为保证海关征收机关税决定的有效执行和国家财政收入的及时入库,《海关法》赋予海关对滞纳关税的纳税人强制执行的权利。强制执行的措施主要有两类:

(一)征收关税滞纳金

滞纳金自关税缴纳期限届满之日起,至纳税人缴纳关税之日止,按日征收所欠税款的0.5%的滞纳金,其计算公式为:

关税滞纳金=应纳税款额×0.5%×滞纳天数

(二)强制征收

如纳税人自海关填发缴款书之日起3个月仍未缴纳税款,经海关关长批准,海关可以采取强制扣款、变价抵缴等措施。

三、关税退还

《进出口关税条例》规定,有下列情形之一的,进出口货物的收发货人或他们的代理人,可以自缴纳税款之日起一年内,书面声明理由,连同原纳税收据向海关申报退税,逾期不予受理:

1.因海关误征,多纳税款的;

2.海关核准免验进口的货物,在免税后,发现有短缺情况,经海关审查认可的;

3.已征出口关税的货物,因故未装运出口,申报退关,经海关查验属实的。

海关应当自受退税申请之日起30日内作出书面答复并通知退税申请人。

四、关税补征和追征

进出口货物完税后,如发现少征或漏征税款,海关应当自缴纳税款或货物放行之日起1年内,向收发货人或其代理人补征。因收发货人或其代理人违反规定而造成的少征或漏征,海关在3年内可以追征。

五、关税的纳税申报

(一)进口货物关税的纳税申报

进口关税的纳税人或其代理人应在规定的报关期限内向货物进境地海关申报纳税。申报时需填写《中华人民共和国海关进口货物报关单》(其格式见表5-1),并提供发票、提单、合同和箱单,作为海关核定关税完税价格和确定适用税率的依据。

经海关对实际货物进行查验后,根据货物的税则归类和完税价格计算应纳关税和进口环节代征税费,填发税款缴纳证。

(二)出口货物关税的纳税申报

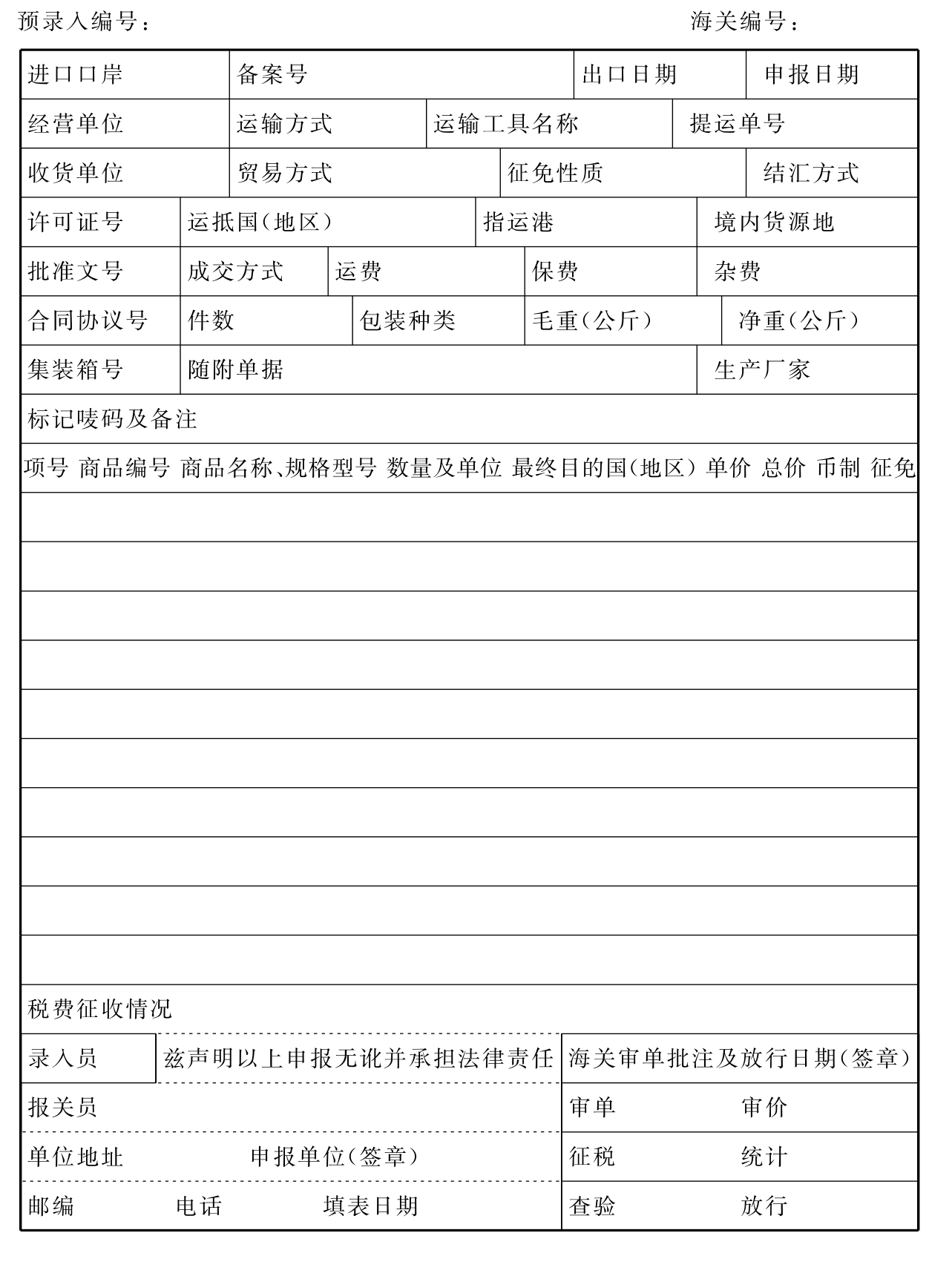

出口货物的纳税人或其代理人应在规定的报关期限内向货物出境地海关申报纳税。申报时,需填写《中华人民共和国海关出口货物报关单》(见表5-2),并提供发票、提单、合同和运单,作为海关核定完税价格和确定适用税率的依据。

经海关对实际货物进行查验后,根据货物的税则归类和完税价格计算应纳关税,填发税款缴纳证。

表5-1 中华人民共和国海关进口货物报关单

表5-2 中华人民共和国海关出口货物报关单

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。