19.2.1 概述

1.经济分析

经济效果分析与评价是对一个投资建设项目或一个方案评价的核心内容,是项目决策科学化的重要手段。任何一个工程项目的投资,都存在着投入的费用和购、建完该项目后所产生效益之间关系的问题。经济效果通常从两方面来评价。

(1)绝对经济效果检验。

即通过对项目方案本身的收益与投入进行分析,得出评价结论。这种投资的经济效益,又可从以下两方面分析:

①产出/投入≥1;

②产出-投入≥0。

前者是一个效率概念,可以衡量项目投资或方案的有效性;后者是一个绝对数,通常指效益的大小。两式实际上是等价的。

(2)相对经济效益检验。

即从多个方案中选择最佳方案。在工程经济分析中,两者总是相辅相成的。

2.方案比较

工程建设项目是为了满足一定的功能、达到特定的目的,而同一种功能或同一个目的可以用不同的技术手段来满足或达到。这就是要求在可行性研究时,在提出的多种可行方案里选择最佳方案。

(1)方案之间的关系。

按照方案之间关系,可分为独立方案、互斥方案和相关方案。

①独立方案。独立方案指方案与方案之间不具有相关性,任一方案的采用与否均不影响其他方案是否被采用,并且其经济效果可以相加。

②互斥方案。互斥方案指方案之间互相排斥的关系,几个可行方案进行比较选择时,只能选其中一个,即比较结果是“择一”。

③相关方案。常表现为投资排队问题。

(2)方案的可比性。

评价方案经济效果,应根据不同情况和具体条件,以费用最少或收益最大等原则进行,方案比较必须建立在可比的基础上,其可比性表现在:

①满足需要上可比;

②消耗费用上可比;

③价格指标上可比;

④时间上可比。

(3)比较的主要方面。

在定性分析比较、定量分析比较以及全面分析比较中,最基本的是经济分析与比较。如果方案在经济上合理,其他方面比较的地位会上升。如果方案的经济性不合理,该方案一般都应放弃,除非特定要求。

对一个建设项目的评价,一般包括财务经济评价、国民经济评价和综合评价。财务经济评价又称企业经济评价,是一种微观评价,从企业本身利益出发,考察建设项目带来多大的经济效益。国民经济评价是宏观评价,它是从国家整体利益出发,考察建设项目或方案为国民经济带来多大的效益;这种效益不仅指经济效益,还包括社会效益、环境效益等。综合评价则是两者的综合。

19.2.2 经济分析与评价方法

建设项目经济效果可以用一系列的经济指标来反映。根据所采用的指标不同,经济分析与评价方法也不同,常用的有净现值法、净年值法、内部收益率法、投资回收期法等。

1.净现值法(NPV)

净现值是实践中常用来评价项目方案经济效果的指标,它可以反映出项目在经济寿命期内的获利能力。选定一个百分率(折现率),把每个方案的所有现金流量都换算到基准时间点(分析期的零点处),各方案收益的总现值与支出的总现值相加减,其代数和为净现值。用净现值对方案进行评价,称净现值法。用公式表示为:

(19-16)

(19-16)

式中:NPV——净现值;

CFt——t年的净现金流量,CFt=CIt-COt

CIt——t年现金流入;

COt——t年现金流出;

n——分析计算期;

i0——基准收益率(即选定的百分率)。

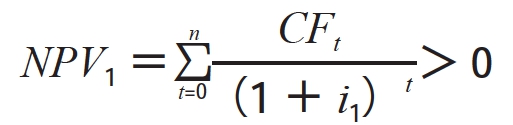

NPV值可以有下述三种情况:

①NPV>0,表示项目实施后的经济效益不仅达到了基准收益率的要求,而且还有富余;

②NPV=0,表示项目实施后的投资收益率正好达到基准收益率;

③NPV<0,表示项目实施后的经济效益达不到基准收益率的要求。

因此,用净现值法对方案评价时,对于单个的独立方案而言,当NPV≥0时,则认为方案是可取的。对于多个方案,则不仅要求方案NPV≥0,且选择一个方案时,应选NPV值中最大的。

使用净现值法时,应注意以下几点。

①如果该方案有残值且残值是正的,则表示期末有一笔回收;如果残值是负的,则表示期末要支出一笔拆除、清理费用。

②折现率越大,其净现值越小。说明在取用的折现率较高时,残值对现值的影响很小,所以在分析年限较长时,对较小的残值可估计为0(或称不计残值);反之,亦然。

③用净现值法比较方案,有时会出现两个方案净现值相同或相近但投资额却相差悬殊的情况。从净现值的角度看,两方案的净现值可看成同一量级相差不多,但两个方案对投资者的吸引力却截然不同.因此,我们可以从两方案的净现值率(即单位投资所得的净现值)或益本比(效益总现值与费用总现值之比)进一步比较出两方案的优劣。

【例】某企业投资项目设计方案的总投资是2 500万元,投产后年经营成本为500万元,年销售额1 500万元,若计算期为5年,基准收益率为10%,不计残值,试计算投资项目的净现值。

【解】绘制现金流量图(图19-4)。

图19-4 现金流量图

NPV=-2 500+(1 500-500)×(P/A,10%,5)=-2 500+1 000×3.7908=1 290.8(万元)

该项目净现值为1 290.8万元,说明该项目实施后的经济效益除达到10%的收益率外,还有1 290.8万元的收益现值。

【例】有以下三个互斥方案(表19-2),基准收益率为10%,试分析比较。

表19-2 三个互斥方案的现金流量表

【解】分别绘制上述三方案的现金流量图,如图19-5、图19-6、图19-7所示。

方案I:

图19-5 方案I现金流量图

NPV1=-2 000+300×(P/A,10%,20)

=-2 000+300×8.5136

=554(万元)>0

所以方案I可行。

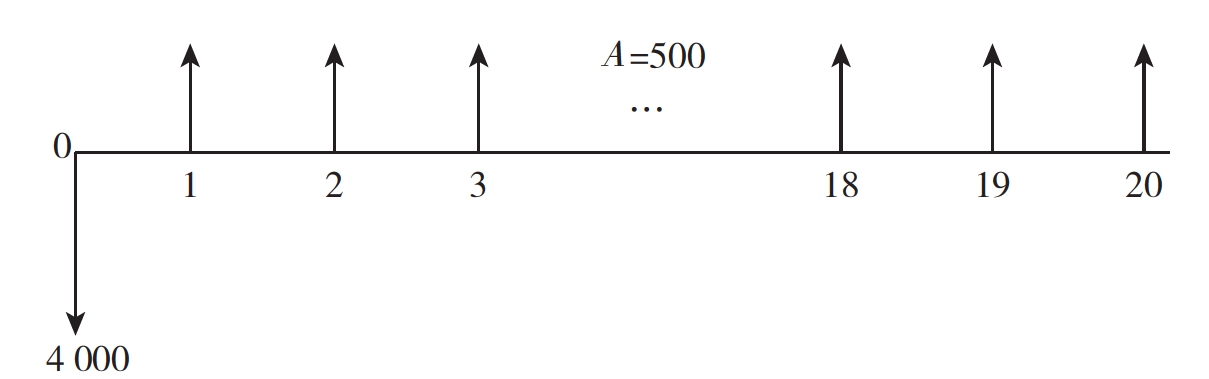

方案II:

图19-6 方案I1现金流量图

NPV2=-4 000+500×(P/A,10%,20)

=-4 000+500×8.5136

=257(万元)>0

所以方案II可行。

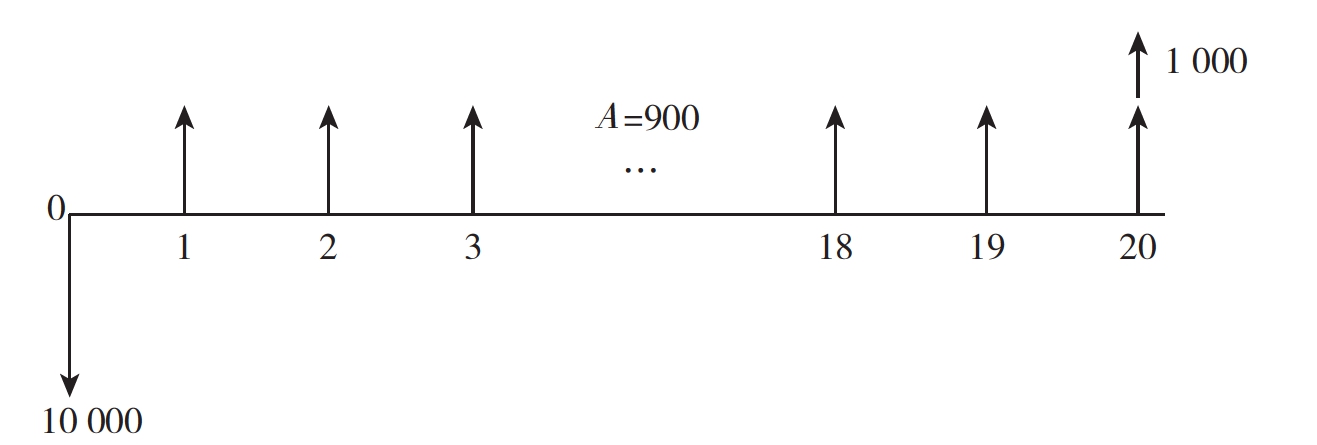

方案III:

图19-7 方案Ⅲ现金流量图

NPV32=-10 000+900×(P/A,10%,20)+1 000(P/F,10%,20)

=-10 000+900×8.5136+1 000×0.1487

=-2189(万元)>0

所以方案III不可行。

将三个方案的净现值进行比较,方案III NPV值小于0,不可行。在可行方案和I方案II中选取净现值大的,结果方案I具有最大的净现值,选取方案I。

2.净年值法(NAV)

净年值是通过资金的等值计算将项目的净现值分摊到寿命期(分析期)内各年(从第1年到第n年)末的等额年值。净年值的计算公式如下:

(19-17)

(19-17)

即:

NAV=NPV×(A/P,i0,n) (19-18)

式中:NAV—净年值,其余同前。

NAV值可以有下列三种情况:

①NAV>0,表示建设项目实施后平均每年的经济效益不仅达到了基准收益率的要求,而且还有富余;

②NAV=0,表示项目实施后平均每年的经济效益正好达到基准收益率;

③NAV<0,表示项目实施后平均每年的经济效益达不到基准收益率的要求。

因此,用净年值法对方案评价时,对于单个的独立方案而言,只要NAV≥0,则认为方案是可取的;对于多个方案,则不仅要求NAV≥0,且在互斥方案中,选取NAV中的最大值为佳。

用净年值指标对多个方案进行比选时,可按下述步骤进行:

①计算各待选方案的净年值,淘汰净年值小于零的方案;

②余下的方案中,净年值越大,表明方案的经济效益越好。

净年值法与净现值法有许多共同点,都很直观,易于使用。净现值给出的信息是项目在整个分析期内获取的超额收益的现值,净年值给出的信息是分析期内每年的等额超额收益。由于信息的含义不同,而且在某些类型方案(每年的收益相等,成本相等)比选中,采用净年值法更为简便,易于计算,所以净年值指标在经济评价指标体系中占有相当重要的地位。另外,用净年值法比较时,可不考虑不同方案分析期的长短,也就是说,不论方案的分析期长短,都可把该方案的所有现金流量分摊到各年得出净年值,对方案进行分析比较。

【例】某投资案的现金流量如图19-8所示,设基准收益率为10%,求该方案的净年值且对其评价。

【解】绘制现金流量图(图19-8)。

图19-8 投资方案的净现金流量/万元

由公式(19-17)可得:

所以该投资方案可取。

计算结果表明,该项目方案实施后,不仅能达到10%的收益率,而且每年还有1311万元的富余,因此该方案是可接受的。

3.内部收益率法(IRR)

如果将净现值、净年值指标作为价值型指标,那么内部收益率就是一个比率型指标。在所有经济评价指标中,除净现值外,内部收益率是另一个重要的指标,该指标是投资项目财务盈利性分析的重要评价依据。所谓内部收益率是指把某项目方案的所有现金流量在某一个折现率(未知)的基础上均折现到基准时间点(分析期的零点处),其收益总现值与支出总现值代数和为0,这一个折现率即为该项目方案的内部收益率。简单地说,就是项目方案净现值为零时的折现率。项目的内部收益率可以理解为该项目本身具有的收益能力,它是一个无因次量(%),也称内部报酬率、内部回收率、内部获利率等。此项目指标用来评价项目的盈利能力,其数学公式为:

(19-19)

(19-19)

式中:IRR——内部收益率(Interna1 Rate of Return),其余同前。

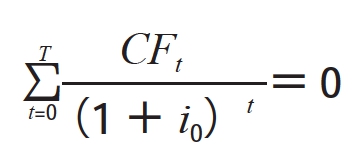

式(19-19)是一个“一元多次方程”,要求解这个方程是很麻烦的,通常需要反复试算,再通过近似估算求得。其求解步骤为:

(1)选取一个i1,以i1为折现率,求得净现值NPV1>0(NPV1为一个接近零的正值),即:

(19-20)

(19-20)

(2)再选取一个i2,要求i2>i1,因为随着折现率的增大,其净现值减小,使净现值为一个接近零的负值,NPV2<0,即:

(19-21)

(19-21)

(3)因为试算,除要求i1<i2,还要求i1与i2相差甚小,相差越小,其估算越准确。19-19式的试算过程实际上相当于一条曲线(图19-9),曲线与横坐标相交的点即为NPV=0时的折现率IRR,显然IRR>i1,IRR<i2,IRR在i1与i2之间。

(4)用线性插值法可近似求得内部收益率IRR。当曲线上任意两点靠得很近时,我们可近似地用直线代替曲线,即用直线与横坐标交点G,代替曲线与横坐标交点E,从图19-9中可知:△ABG∽△CDG,即:

图19-9 IRR线性插值法图解

(19-22)

(19-22)

![]()

式中:i1——试算用的低折现率;

i2——试算用的高折现率;

NPV1——用i1计算的项目净现值(正值);

| NPV2 |——用i2计算的项目净现值(负值)的绝对值。

图19-9中,直线段AC近似净现值函数曲线段AC,其与横坐标交点G,即为该项目内部收益率IRR的近似值。

设基准收益率为i0,项目方案求得的内部收益率为IRR,则:

①当IRR≥i0时,项目在经济上可行合理,即接受该项目;

②当IRR<i0时,项目不可行、不合理,应予拒绝。

之所以要用项目的内部收益率与基准收益率相比较加以判断,是因为如果投资活动达不到最低期望的收益率(基准收益率),则要冒收不回投资的风险。

【例】某工程项目初投资130万元,每年净收益35万元,不考虑固定资产的残值,设基准收益率为10%,试计算该项目投资的内部收益率IRR,并对项目作评价。

【解】设i1=15%,i2=16%,计算结果列于表19-3中。

表19-3 净现金流量折现计算表

设i1=15时:

NPV1=-130+35×(P/A,15%,6)

=-130+132.5=2.5(万元)

设i2=16时:

NPV2=-130+35×(P/A,16%,6)

=-130+128.95=-1.05(万元)

则:

![]()

说明该项目在经济上是有效益的,方案可以接受。

4.投资回收期法(T)

投资回收期又称偿还期,它是指建设项目以其每年的净收益抵偿其全部投资所需的时间长度。投资回收期是考察项目在财务上的投资回收能力的综合性指标。一般情况下,这一指标越短越好。投资回收期若小于国家规定的标准投资回收期,则建设项目可行;反之,则不可行。

考察投资回收期有静态投资回收期和动态投资回收期两种,常使用的是动态投资回收期。动态投资回收期是指考虑资金的时间价值,以建设项目所产生的净收益来抵偿其总投资所需要的时间长度。其计算公式为:

(19-23)

(19-23)

式中:T——以年表示的投资回收期;

CFt——t年的净现金流量;

t——年份。

投资回收期也可根据项目现金流量表中累计净现值和当年净现流量现值计算求得。详细计算公式为:

![]()

求出的投资回收期T要与行业的基准投资回收期T0比较。当T≤T0时,认为项目是可以接受的;当T>T0时,认为项目不可取,应予拒绝。

【例】某投资项目的期初投资额为1 000万元,估计每年净收益230万元,折现率取i=6%,标准投资回收期T0为8年,试计算该项目的投资回收期并且加以评价。

【解】列表计算(表19-4)。

表 19-4

从表中可知T在5年与6年之间,利用公式(5-24)计算得:

T=6-1+31.15/162.15=5.19<T0=8年

所以该投资项目可行。

投资回收期作为经济评价的指标之一,其优点在于:

①它反映了资金的周转速度,以建设项目投资返回的快慢作为决策依据。在我国建设资金短缺的情况下,这是一个较有参考价值的评价依据;

②它能为决策提供一个原始投资未得到抵偿以前,必须承担风险的时间;

③它的概念直观,易于接受。

但是,使用投资回收期对方案进行分析评价,对回收期以后的情况,包括净效益的大小和时间、投资的寿命以及投资盈利率都没有考虑。正是因为有这些不足,回收期法趋向于用在分析期较短的方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。