4.5.2 单位估价表的编制依据和编制方法

1)编制依据

单位估价表的编制依据包括:

(1)适用的预算定额。

(2)相应的人工单价、材料单价、机械台班单价。

(3)其他直接费、现场经费、间接费、期望利润的估价依据和方法。

2)单位估价表的编制方法

单位估价表的内容由两大部分组成:一是预算定额规定的人工、材料、施工机械的消耗量;二是在消耗量的基础上,结合相应的人工、材料、机械台班价格和(或)其他直接费、现场经费、间接费、期望利润的估价依据和方法计算的工程单价。

编制单位估价表就是将“量”和“价”结合起来,计算分项工程或结构构件的直接费和(或)其他相关费用,在此基础上汇总成工程单价的过程。

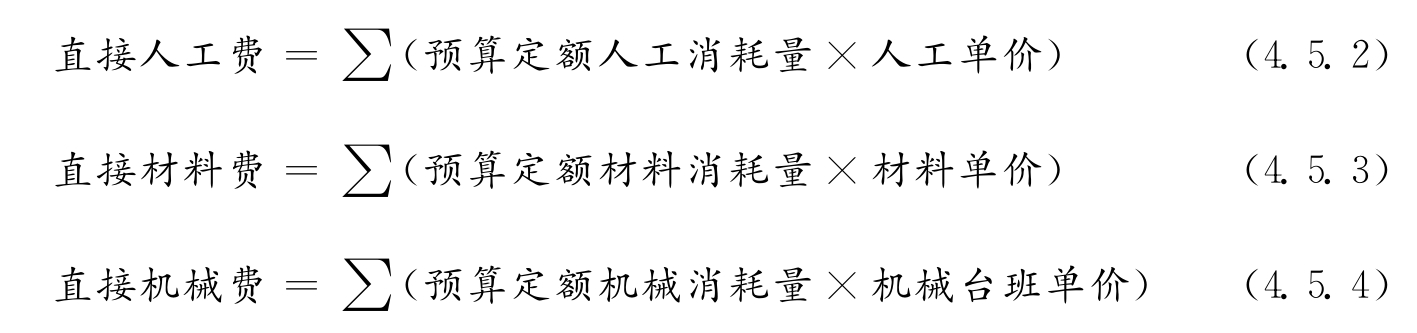

(1)直接费单价的计算

直接费单价可用如下公式进行计算:

![]()

其中:

(2)全费用单价的计算

全费用单价是指在直接费单价的基础上,加上其他直接费、现场经费、间接费所形成的工程单价,可用如下公式进行计算:

![]()

应分摊的其他相关费用包括其他直接费、现场经费、间接费等,此费用可根据一定的取费率采用系数估价法进行计算。例如,由江苏省建设厅编制的《计价表》所规定工程单价中的相关费用,就是以直接人工费与直接机械费之和作为计算基础,乘以相应的费率来计算的。

(3)综合单价的计算

综合单价是指在全费用单价的基础上,加上期望利润所形成的工程单价,可用如下公式进行计算:

![]()

期望利润的计算方法同其他直接费、现场经费、间接费等费用的计算。

由于价格总是处于不断地变化之中,所以在使用单位估价表对具体工程进行估价时,必须核对编制单位估价表时所取定的价格水平与具体估价工程的价格水平,只有当两者相同时才能直接套用单位估价表,否则必须采用计算“价差”的方法对价格水平进行适当的调整以确保所计算的工程造价符合当前价格水平的要求。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。