第二节 财务预算的编制方法

进行财务预算是企业制定财务计划的前提和基础。完成各项预测协调和准备工作后,就要选择适当的预算编制方法编制财务预算。常见的财务预算编制方法有固定预算、弹性预算、零基预算和滚动预算等。

一、固定预算

固定预算又称静态预算,是企业根据计划期或预算期内正常的、可实现的某一既定业务量(如生产量、销售量)水平编制预算的一种方法,在此期间不考虑预算期内获利的变化情况,是弹性预算的对称。适用于非盈利的组织和获利水平较为固定或变动很小的企业。企业在编制销售预算、成本预算、利润预算时,都可以使用固定预算法。

固定预算具有以下两个特点:①不考虑预算期内业务量水平可能发生的变动情况,只以某一确定的业务量水平为基础预计相应的数额。②将预算的实际执行结果与按预算期内计划规定的某一业务量水平所确定的预算进行比较和分析,并据此进行业绩评价和考核。这个预算如果用来衡量业务量经常变动的企业的耗费与经营成果,特别是当实际的业务量水平与预算确定的业务量水平相差太大时,往往很难正确地考核和评价企业的预算执行情况。因此,固定预算方法存在着过于机械呆板和可比性差等缺点。

二、弹性预算

弹性预算又称变动预算或滑动预算,是在固定预算模式的基础上发展起来的一种预算方法。其关键在于把所有的成本按其性态划分为变动成本与固定成本两大部分。在编制预算时,变动成本随业务量的变动而相应增减,固定成本则在相关的业务量范围内稳定不变。分别按计划期或预算期可预见的多种不同的业务量水平为基础来编制能适应企业任何生产经营水平的预算的一种方法。

弹性预算有几个特点:①能提供一系列生产经营业务量的预算数据,它是为一系列业务量水平而编制的。因此,当某一预算项目的实际业务量达到任何水平时(必须在选择的业务量范围之内)。都有其适用的一套控制标准。②可以方便地计算出在任何实际业务量水平下的预测额,因此,在实际业务量发生后,可将实际发生量同与之相适应的预算数进行对比,以揭示企业运营过程中存在的问题,并及时加以控制和解决。

因此,与固定预算方法相比,弹性预算方法具有预算范围宽、可比性强和便于考核的优点。

(一)弹性预算的编制步骤

弹性预算主要适用于编制收入、成本和利润预算。其具体编制步骤如下:

1.选择和确定与预算内容相关的业务量计量标准和范围,如产销量、材料消耗量、直接人工小时、机器工时和价格等。

2.预测和确定可能达到的各种经营活动业务量。在确定经营活动业务量时,要与各业务部门共同协调,一般可按正常经营活动水平的70%~120%之间的范围确定,也可按过去历史资料中的最低业务量和最高业务量为上下限,然后再在其中划分若干等级。

3.计算、确定各项费用与业务量之间的数量关系。

4.计算各种业务量的财务预算数额,并以图示、列表或公式等方式表示。

(二)弹性预算的编制方法

弹性预算一般采用列表法或公式法编制。

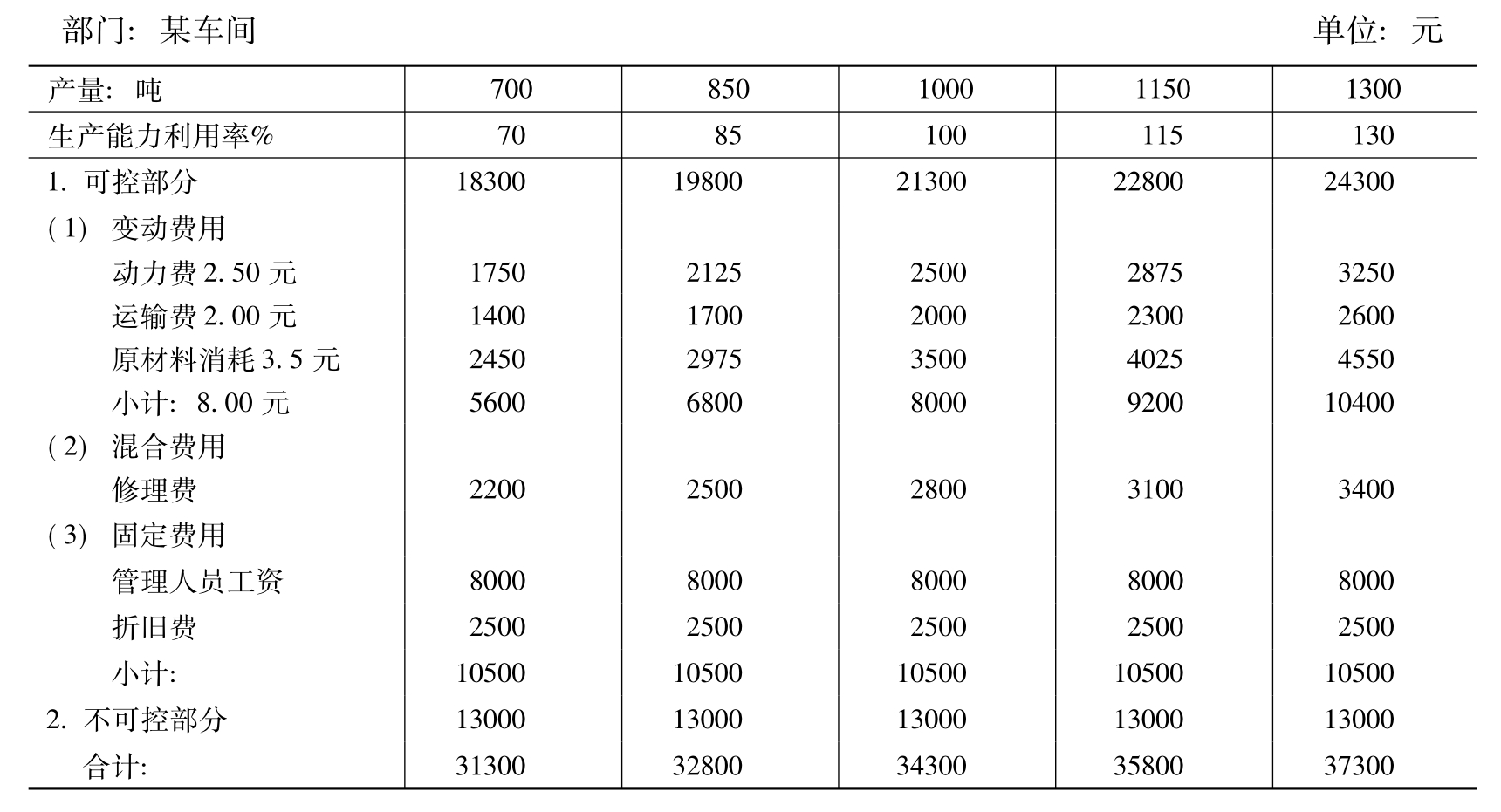

1.列表法又称多水平法,它是在确定的业务量范围内,划分出若干个不同水平,分别计算各项预算成本,汇总列入一个预算表格的一种弹性预算表达方法。如表12-1所示。

表12-1 生产费用预算表(列表法弹性预算)

列表法的优点是:控制成本比较方便,不管实际业务量是多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中的阶梯成本和曲线成本,不必用数学方法修正为近似的直线成本,可按其性态计算填列。其缺点是:评价和考核实际成本时比较麻烦,需要使用“插补法”来计算实际业务量的预算成本。

2.公式法。根据成本的特征,任何一项费用成本都可以划分为固定费用和变动费用两个部分,在一定的业务量范围内两者之间具有线性关系,其公式为:

y=a+bx

式中,y为费用总额;a为固定费用总额;b为单位产品变动费用;x为业务量(产量);bx为变动费用总额

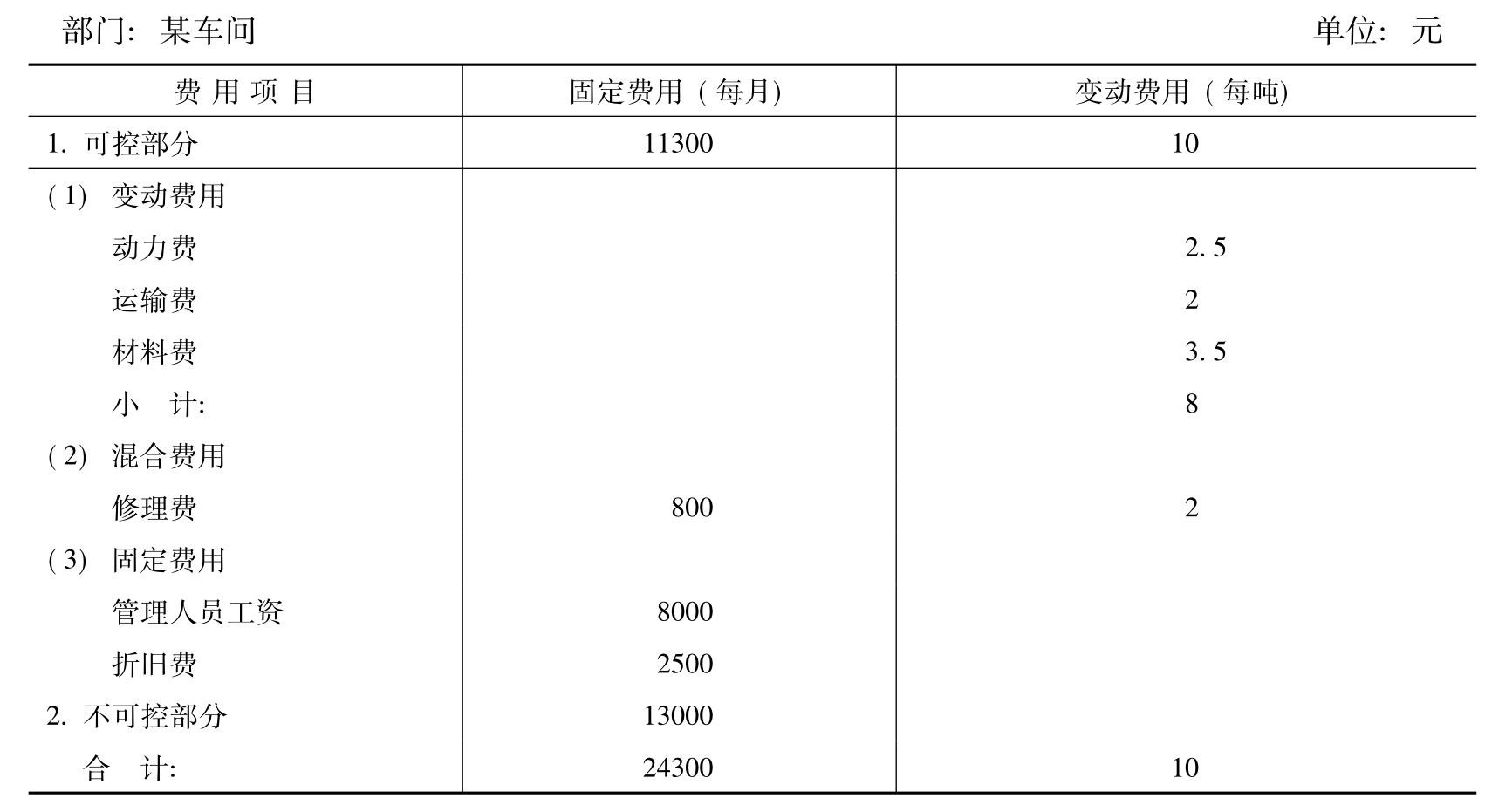

在实际费用成本中,除了固定费用和变动费用以外,企业还可能有混合费用,可考虑把混合费用视具体情况再分解为固定费用和变动费用(见表12-2)。

表12-2 生产费用预算(公式法弹性预算)

注:产量范围:700吨~1300吨

费用预算计算公式:y=a+bx

即:费用预算总额(元)=24300+10×产量

其中,可控部分预算(元)=11300+10×产量

公式法便于计算任何业务量的预算成本。但是,阶梯成本和曲线成本需要用数学方法修正为直线,以使用“y=a+bx”公式来表示。

三、零基预算

(一)零基预算的含义

零基预算(Zero-base budgeting,ZBB)最初是由美国得州仪器公司于20世纪70年代创立的。它是在编制成本费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是将所有的预算支出均以零为出发点,一切从实际需要与可能出发,逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的一种方法。

传统的预算实际上是一种增量预算。它一般都是以基期的各种费用项目的实际开支数为基础。然后结合计划期间可能会使该费用项目发生变动的有关因素加以考虑,从而确定在计划期间应增加或应减少的数额。这种基于以往实绩的传统预算方法,不可避免地要受既定结果的影响,造成调增预算容易、调减预算困难的心理定势。因此,难以把企业有限资金按企业经济活动的重要性,有重点、分主次地进行分配,结果往往造成资金的浪费。采用零基预算法编制预算,克服了传统预算方法的弊端。

(二)零基预算法与传统调整预算法的不同

零基预算法与传统的调整预算法则截然不同,它有以下三个特点:

1.预算的基础不同。调整预算法的编制基础是前期结果,本期的预算额是根据前期的实绩调整确定的。零基预算的基础是零,本期的预算额是根据本期经济活动的重要性和可供分配的资金量确定的。

2.预算编制分析的对象不同。调整预算法重点对新增加的业务活动进行成本效益分析,而对性质相同的业务活动不作分析研究。零基预算法则不同,它要对预算期内所有的经济活动都要进行成本效益分析。

3.预算的着眼点不同。调整预算法主要以金额高低为重点,着重从货币角度控制预算金额的增减。零基预算除重视金额高低外主要的是从业务活动的必须性以及重要程度来分配有限的资金。

(三)零基预算的编制步骤

1.确定零基预算的基本组成成分,划分和确定基本预算单位。

2.由企业提出总体目标,然后各基层预算单位根据企业的总目标和责任目标,从零出发,编制本单位为实现上述目标的费用预算方案,在方案中必须详细说明提出费用项目的目的。

零基预算法的优点是,它不受现行和传统预算的约束,没有条条框框,能够充分发挥各级管理人员的积极性和创造性,促进各级预算单位精打细算,有利于压缩和节约开支。同时零基预算根据重要性原则,将各种收支分成若干等级,重要的项目优先安排资金,次要的项目削减甚至不给予资金保证,这有利于企业合理使用资金,提高资金的使用效果。

其缺点主要在于编制零基预算时,一切费用项目均以零为起点进行分析研究,因而编制预算的工作量较大。因此在实践中,它并没有得到有效的应用。在编制零基预算时,本期总是在上期基础上对增量进行调整,又回到了增量预算上。

虽然存在着以上问题,但企业在推行预算管理的初级阶段或在企业经营活动有重大变化时,采用零基预算效果比较明显。例如,当一个钢铁公司想投资于一个食品厂时,运用零基预算就是一种不错的选择。

四、滚动预算

(一)滚动预算的含义

滚动预算又称连续预算或永续预算,是在编制预算时,将预算期与会计年度脱离,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定期间的一种预算编制方法。滚动预算按其预算编制和滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动三种方式。

(二)滚动预算的编制方法

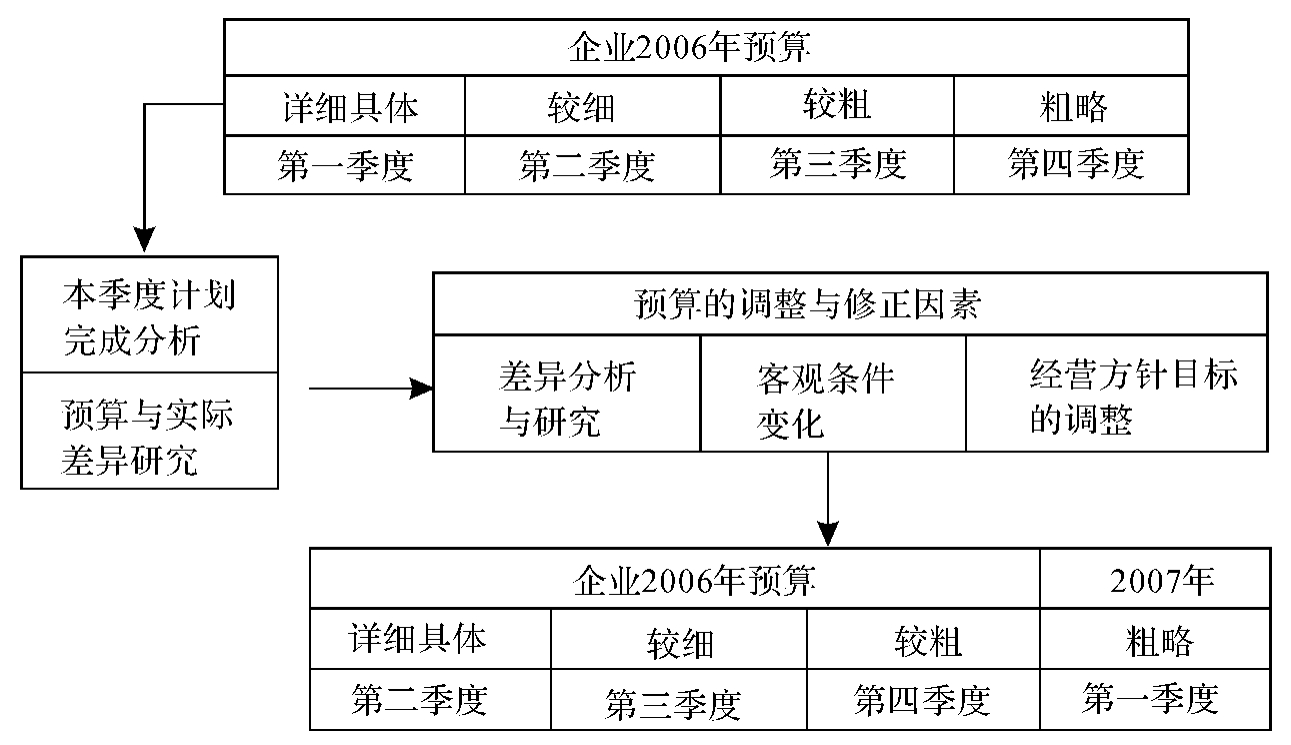

滚动预算的基本编制方法是预先制定好企业在一个时期的预算后,在执行过程中根据企业内外部条件的变化定期加以修改,使预算期不断延长,滚动向前。具体编制方法如图12-1所示。

图12-1 滚动预算编制程序图

(三)滚动预算的优缺点

滚动预算的优点主要有:

1.可以保持预算的完整性、继续性,从动态预算中把握企业的未来。

2.可以根据前期预算的执行结果,结合各种新的变化信息,不断调整或修订预算,从而使预算与实际情况相适应,有利于充分发挥预算的指导和控制作用。

3.可以使各级管理人员始终保持对未来较长时期内的生产经营活动作周密地考虑和全盘规划,确保企业各项工作有条不紊地进行。

其不足之处主要是预算编制工作比较繁重。为了适当简化预算的编制工作,也可采用按季度滚动编制预算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。