第二节 生产者个人的成本约束

上面已经讲了厂商的产品生产,通过市场交换(详见第五章)的完成就能获得收益。而要生产产品,厂商就必须首先以可用于成本支出的现有财富去购买投入要素,即便贷款也是如此。就是说,厂商的利润最大化,在分析了产品的生产产量之后,要受到厂商自己购买投入要素的生产成本的约束。

一、生产成本的概念

成本是经济学最基本的概念之一。一般来说,所谓成本,就是为了达成某种目的或获得某种商品所付出的代价。

1.常用的成本概念

(1)机会成本与会计成本。

经济学需要研究社会如何对稀缺经济资源进行合理的配置。从资源稀缺性出发,当社会或某企业用一定的经济资源生产一定数量的一种或者几种产品时,这些经济资源就不能同时被使用在其他方面的生产用途上。这就是说,该社会或该企业所获得的一定数量的产品收入,是以放弃用同样的经济资源来生产其他产品时所能获得的收入作为代价的。由此,便产生了机会成本的概念。生产一单位某种商品的机会成本是指,企业所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。

会计成本是指企业为获得资源或要素的使用权而必须付出的货币支出,是会计师在账簿上记录下来的成本。例如,企业用于获得原材料和机器设备的货币支出,为雇用劳动力所支付的工资,都属于会计成本。会计成本不能用于经营决策:一是因为它属于历史成本,而决策总是面向未来的;二是它只反映企业为了使用资源的实际货币支出,没有反映企业为使用这些资源而付出的总代价。

事实上,生产成本不仅仅是货币支出,而且是企业作出一种选择而牺牲的其他选择。即使厂商投入的某些要素并不是花钱买来的,经济成本仍然存在,因为厂商牺牲了这些要素如果用于其他用途可能带来的收益。因此,对经济学家来说,只有机会成本才是真正的成本。

(2)显性成本和隐性成本。

企业的生产成本可以分为显性成本和隐性成本两个部分。

显性成本是指厂商在生产要素市场上购买或租用所需要的生产要素的实际支出。例如,某企业雇用了一定数量的工人,从银行取得了一定数量的贷款,并租用了一定数量的土地。为此,这个企业就需要向工人支付工资,向银行支付利息,向土地出租者支付地租,这些支出便构成了该企业生产的显性成本。从机会成本的角度讲,这些支出的价格必须等于这些相同的生产要素使用在其他最好用途上所能得到的收入。否则,这个企业就不能购买或租用到这些生产要素,并保持对它们的使用权。

企业生产的隐性成本是指企业自身所拥有的且被用于该企业生产过程的那些生产要素的总价格。例如,为了进行生产,一个企业除了雇用一定数量的工人,从银行取得一定数量的贷款和租用一定数量的土地之外(这些均属显性成本支出),还动用了自己的资金和土地,并亲自管理企业。西方经济学家指出,既然借用了他人的资本需付利息,租用了他人的土地需付地租,聘用他人来管理企业需付薪金,那么同样道理,当企业使用了自有生产要素时,也应该得到报酬。所不同的是,现在企业是自己向自己支付利息、地租和薪金。所以,这笔价值就应该计入成本之中。由于这笔成本支出不如显性成本那么明显,故被称为隐性成本。隐性成本也必须从机会成本的角度,按照企业自有生产要素在其他最佳用途中所能得到的收入来支付。否则,企业将会把自有生产要素转移出本企业,以获得更高的报酬。

(3)变动成本与固定成本。

在上文中,我们区分了企业经营的短期与长期,以及投入要素的可变投入和固定投入。相应地,在成本方面就有变动成本与固定成本的区分。

所谓变动成本,又称可变成本,是指企业在可变投入要素上的支出,是随着产量的变化而变化的成本,如直接人工的工资、直接材料费用等。所谓固定成本,是指企业在固定投入要素上的支出,是不受产量变化影响的成本,如房租、折旧费、借款利息和管理费用等。

2.短期成本

从经营的角度看,企业更关心投入成本与产出收益间的关系,因此需要从货币形态研究生产成本(C)和产量(q)之间的关系,即成本函数。成本函数说明生产不同产量的产品所需要的最低成本,用公式可表示为:

![]()

生产分为短期生产和长期生产,对应地,成本也分为短期成本和长期成本。在短期成本中,因为有一部分投入要素固定不变,所以,短期成本除了包括变动成本外,还包括固定成本。在长期成本中,因为所有投入要素都是可变的,因而没有固定成本,都是变动成本。短期成本函数通常用来反映现有企业中产量与成本的关系,主要用于日常经营决策。长期成本函数是指从长期看,企业在有可能调整它的各种资产,寻求最优要素组合条件下的成本函数。长期成本函数一般用于长期规划。

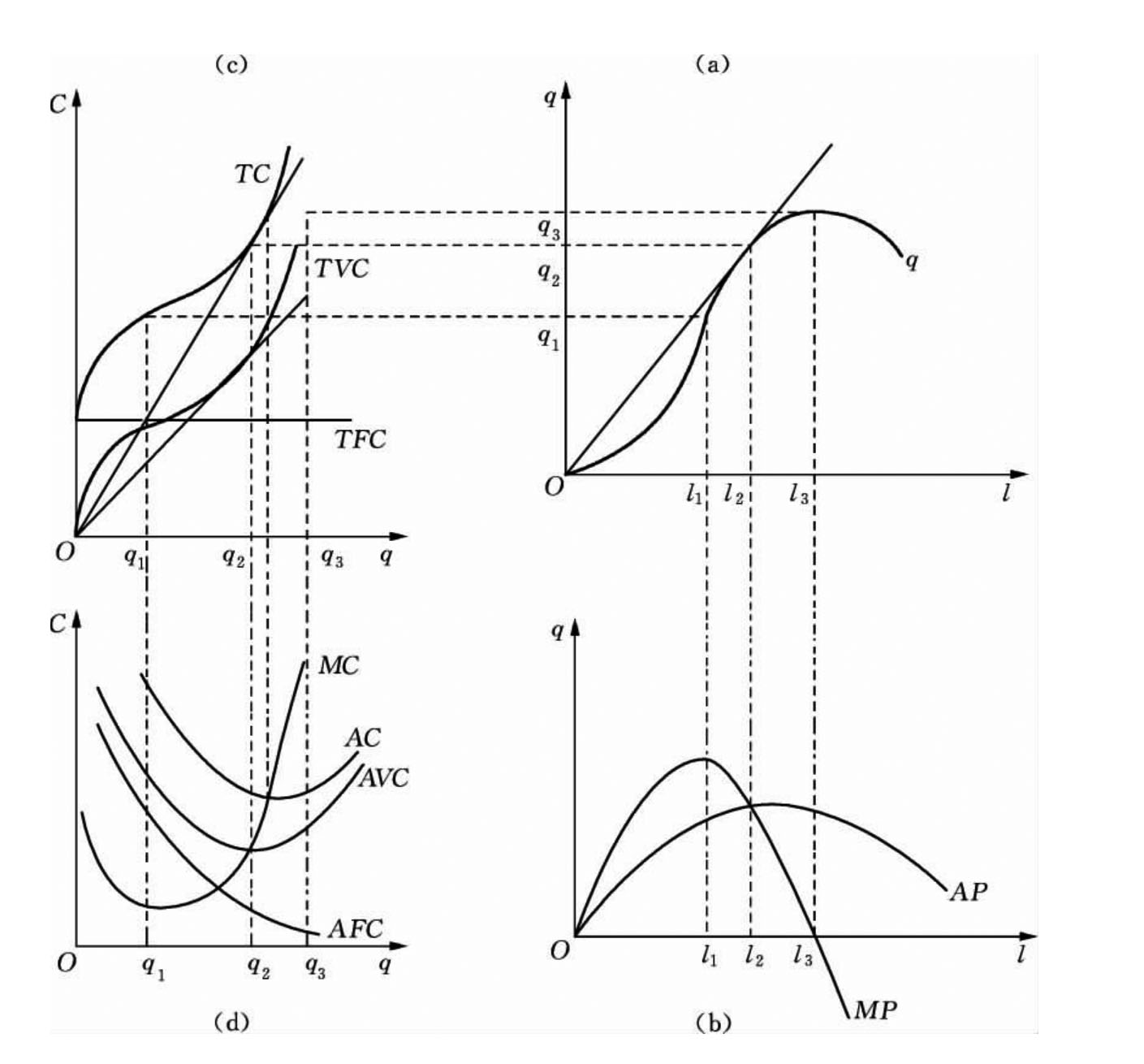

短期成本函数可以表示为以产量为横轴,以成本为纵轴的坐标图上的短期成本曲线。短期成本可以分为总变动成本、平均变动成本、总固定成本、平均固定成本、总成本、平均成本和边际成本等。这些成本曲线的形状、特点及其相互关系如图4.11所示,其内容分述如下:

(1)总变动成本。

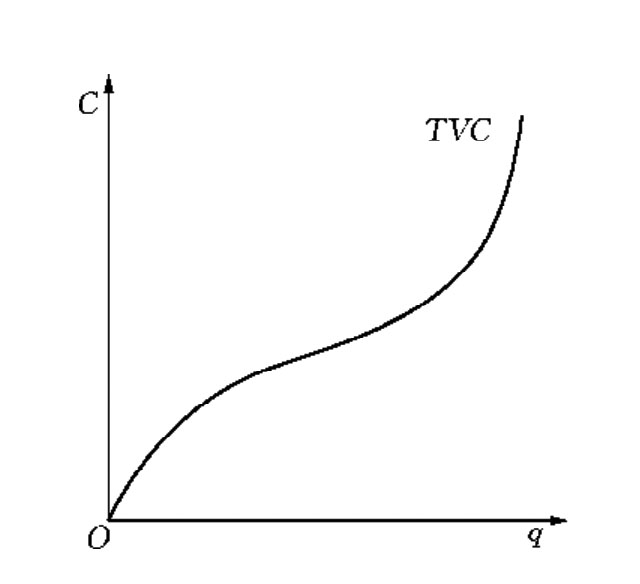

总变动成本(total variable cost,简称TVC)是指企业在可变投入要素上支出的全部费用。它的曲线的形状是由企业的总产量曲线的形状决定的,如图4.11(c)和图4.12。

图4.11 短期成本曲线

在图4.12的右侧,横坐标为可变投入要素的投入量,用实物衡量,纵坐标为总产量。右侧图中的曲线即总产量曲线。这条曲线的特征是:当可变投入要素的投入量较少时,随着可变投入要素的增加,产量增加越来越快;随着可变投入要素投入量的继续增加,产量的增加就会越来越慢。这是由边际生产力递减规律决定的。在图4.12的左侧,横坐标是总变动成本,纵坐标是总产量,由于总变动成本不过是可变投入要素投入量的价值形态(单价w×可变投入要素投入量l),所以,在这个坐标图上代表总产量与总变动成本之间关系的曲线,应当是与总产量曲线相对称的总变动成本曲线。但由于在成本函数中,产量是自变量,总变动成本是因变量,即应把产量作为横坐标,把成本作为纵坐标,所以,还需要把图4.12的左侧图旋转90°,使产量变为横轴,成本变为纵轴,这时总变动成本曲线的形状就如图4.13所示,与图4.11(c)相同。所以可以说,总变动成本曲线的形状是由总产量曲线的形状决定的,归根到底,又是由边际收益递减规律决定的。

图4.12 短期总变动成本曲线与总产量曲线

图4.13 短期总变动成本曲线

从图4.11(c)与图4.13中可以看到,当产量较小时,总变动成本曲线向左上方凸出,说明总变动成本的增长慢于产量的增长。当产量较大时,总变动成本曲线向右下方凸出,说明总变动成本的增长快于产量的增长。

(2)总固定成本和总成本。

由于固定成本是不随产量变化而变化的,所以总固定成本(total fixed cost,简称TFC)曲线是一条平行于横轴的直线,如图4.11(c)。由于总成本(total cost,简称TC)等于总变动成本加总固定成本,即TC=TVC+TFC,所以总固定成本曲线与总变动成本曲线垂直相加就得出总成本曲线,见图4.11(c)。在每一个产量水平上,总变动成本曲线的斜率与总成本曲线的斜率是相等的。

(3)平均固定成本、平均变动成本和平均成本。

由于平均固定成本(average fixed cost,简称AFC)等于总固定成本除以产量 ,所以它随产量的增加而递减,它的曲线由左上方向右下方伸展,逐渐与横轴接近,见图4.11(d)。某一产量水平上的平均变动成本(average variable cost,简称AVC)是总变动成本曲线图上相应点与原点的连线的斜率,见图4.11(c)。它的斜率最小点就是平均变动成本的最低点。最低点以前平均变动成本是下降趋势,最低点以后则是上升趋势,所以平均变动成本曲线呈U形,见图4.11(d)。

,所以它随产量的增加而递减,它的曲线由左上方向右下方伸展,逐渐与横轴接近,见图4.11(d)。某一产量水平上的平均变动成本(average variable cost,简称AVC)是总变动成本曲线图上相应点与原点的连线的斜率,见图4.11(c)。它的斜率最小点就是平均变动成本的最低点。最低点以前平均变动成本是下降趋势,最低点以后则是上升趋势,所以平均变动成本曲线呈U形,见图4.11(d)。

平均成本或平均总成本(average cost,简称AC),等于平均变动成本加平均固定成本(AC=AVC+AFC),或等于总成本除以产量 。某一产量水平上的平均总成本是总成本曲线上相应点与原点的连接线的斜率,见图4.11(c)。从原点作总成本曲线的切线,其切点是平均总成本的最低点,原因是在连线中相切的连线的斜率最小。同平均变动成本曲线一样,平均总成本曲线也呈U形。由于平均固定成本向零接近,所以,随着产量的增加,平均总成本曲线和平均变动成本曲线也趋于接近,见图4.11(d)。

。某一产量水平上的平均总成本是总成本曲线上相应点与原点的连接线的斜率,见图4.11(c)。从原点作总成本曲线的切线,其切点是平均总成本的最低点,原因是在连线中相切的连线的斜率最小。同平均变动成本曲线一样,平均总成本曲线也呈U形。由于平均固定成本向零接近,所以,随着产量的增加,平均总成本曲线和平均变动成本曲线也趋于接近,见图4.11(d)。

(4)边际成本。

某产量水平上的边际成本(marginal cost,简称MC)表示增加一个单位的产量而引起的总成本的增加量,等于总成本曲线上该点切线的斜率。对于一个连续的总成本函数, 。由于总成本曲线的斜率是由大变小,又由小变大,所以边际成本曲线也呈U形,其最低点处于总成本曲线上的拐点,因为拐点的斜率最小。由于边际成本是因单位的产量变化而引起的总成本的变化,所以它只与总成本有关,而与总固定成本的大小无关。当边际成本小于平均总成本时,平均总成本呈下降趋势;当边际成本大于平均总成本时,平均总成本呈上升趋势;而当边际成本等于平均总成本时,平均总成本处于最低点,也就是说,平均总成本曲线与边际成本曲线相交于平均总成本曲线的最低点,见图4.11(d)。

。由于总成本曲线的斜率是由大变小,又由小变大,所以边际成本曲线也呈U形,其最低点处于总成本曲线上的拐点,因为拐点的斜率最小。由于边际成本是因单位的产量变化而引起的总成本的变化,所以它只与总成本有关,而与总固定成本的大小无关。当边际成本小于平均总成本时,平均总成本呈下降趋势;当边际成本大于平均总成本时,平均总成本呈上升趋势;而当边际成本等于平均总成本时,平均总成本处于最低点,也就是说,平均总成本曲线与边际成本曲线相交于平均总成本曲线的最低点,见图4.11(d)。

(5)成本曲线与产量曲线的关系。

以上讲过,总变动成本曲线的形状取决于总产量曲线。现在来考察平均变动成本、边际成本曲线和平均产量曲线、边际产量曲线的关系。从图4.11中可以看到,平均产量曲线和边际产量曲线都是向上凸出的,而平均变动成本曲线和边际成本曲线都是向下凸出的,两种曲线凸出的方向是相反的。而且,平均产量最高时的产量(q2)恰好是平均变动成本最低时的产量;边际产量最高时的产量(q1)又恰好是边际成本最低时的产量。这说明在平均产量和平均变动成本之间,以及边际产量和边际成本之间存在着反比关系,即前者越高,后者就越低。

3.长期成本

在长期规划内,企业可以选择使生产某一预期产量水平的成本最低的投入要素组合,也即利用已有的生产技术和方法,选择工厂的规模、设备的种类和规格、劳动技能和原材料,把它们组合起来形成生产预期产量的最低成本。

由于长期内企业可以根据产量的要求调整全部的生产要素投入量,因此长期成本不存在固定成本和变动成本之说。长期成本可以分为长期总成本、长期平均成本和长期边际成本。

(1)长期总成本。

长期总成本(LTC)曲线说明,如果企业能够选择最优企业规模(即可以自由选定自己所需要的投入要素的组合比例),在各个产量水平上可能的最低的总成本是多少。长期总成本曲线可以根据生产扩张线(详见本章第四节的分析)求出。图4.14(a)说明,如果随着生产规模的扩大,企业可以选定不同的最优规模,那么产量为q1、q2和q3时,可能的最低总成本将分别为C1、C2和C3。据此,可以画出长期总成本曲线,见图4.14(b)。

图4.14 长期总成本曲线

此外,长期总成本曲线还可以由短期总成本曲线推出。

图4.15 长期总成本曲线与短期总成本曲线

在图4.15中,有三条短期总成本曲线STC1、STC2和STC3,它们分别代表三个不同的生产规模。由这三条短期总成本曲线在纵轴上的截距可知,STC1曲线所表示的总固定成本小于STC2曲线,STC2曲线所表示的总固定成本小于STC3曲线,而总固定成本(如厂房、机器设备等)的大小往往可以代表生产规模的大小。因此,从三条短期总成本曲线所代表的生产规模看,STC1曲线最小,STC2曲线居中,STC3曲线最大。

假定企业生产的产量为q2,那么企业应该如何调整生产要素的投入量以降低总成本呢?在短期内,企业可能面临STC1曲线所代表的过小的生产规模或STC3曲线所代表的过大的生产规模,于是,企业只能按较高的总成本来生产产量q2,即在STC1曲线上的F点或STC3曲线上的G点进行生产。但在长期,情况就会发生变化。企业在长期内可以变动全部的要素投入量,选译最优的生产规模,于是,企业必然会选择STC2曲线所代表的生产规模进行生产,从而将总成本降低到所能达到的最低水平,即企业是在STC2曲线上的R点进行生产。类似地,在长期内,企业会选择STC1曲线所代表的生产规模,在P点上生产q1的产量,或者选择STC3曲线所代表的生产规模,在S点上生产q3的产量。这样,企业就都实现了既定产量下的最低总成本。

虽然在图4.15中只有三条短期总成本曲线,但在理论分析上可以假定有无数条短期总成本曲线。这样一来,企业可以在任何一个产量水平上,都找到相应的一个最优的生产规模,都可以把总成本降到最低水平。也就是说,可以找到无数个类似于P、R和S的点,这些点的轨迹就形成了图4.15中的长期总成本曲线——LTC曲线。显然,长期总成本曲线是无数条短期总成本曲线的包络线。在这条包络线上,在连续变化的每一个产量水平上,都存在着LTC曲线和一条STC曲线的相切点,该STC曲线所代表的生产规模就是生产该产量的最优生产规模,该切点所对应的总成本就是生产该产量的最低总成本。所以,LTC曲线表示长期内企业在每一产量水平上由最优生产规模所带来的最低生产总成本。

长期总成本曲线是从原点出发向右上方倾斜的,它表示:当产量为零时,长期总成本为零,以后随着产量的增加,长期总成本是增加的。而且,长期总成本LTC曲线的斜率先递减,经拐点之后又变为递增。

(2)长期平均成本。

长期平均成本(LAC)曲线说明,如果企业能够自由选择企业规模,在各个产量水平上可能的最低平均成本是多少。如果已知长期总成本曲线,就不难画出长期平均成本曲线 。

。

下面讨论长期平均成本曲线与短期平均成本曲线之间的关系,了解这些关系对于正确选择企业规模是很重要的。

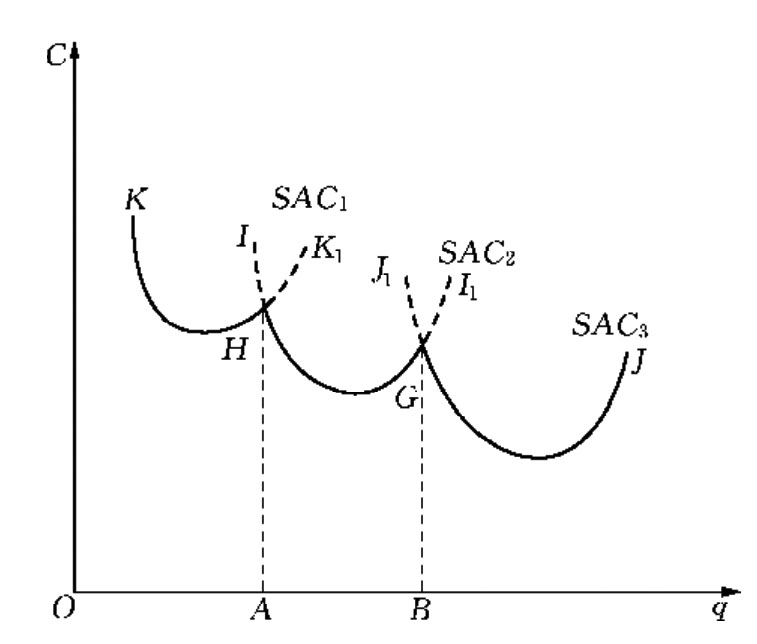

图4.16 生产规模的选择

长期平均成本曲线反映产量与平均成本之间的关系,它与短期平均成本曲线的不同之处,在于企业可以根据不同产量选择最优的规模。现在假定可供选择的规模只有三种:SAC1、SAC2、SAC3,分别代表小、中、大三种不同规模生产的短期平均成本曲线。从图4.16中可见,当产量(需求)小于OA时,不宜采用中等规模生产,而宜采用小规模生产。因为生产OA以下产量时,中等规模生产的成本高于小规模生产的成本,在图4.16中,就是IH高于K H。所以,此时最低的成本曲线为K H。当产量(需求)大于OA小于OB时,宜选用中等规模生产,不宜选用大规模生产或小规模生产,此时最低的成本曲线为HG。因为产量在A、B之间时,大规模和小规模生产的成本均高于中等规模生产的成本,在图4.16中,就是K1H和J1G高于HG。当产量(需求)大于OB时,才选用大规模生产,此时成本最低的成本曲线为GJ。所以,从长期看,由于随着产量的变化,生产规模可以变更和选择,所以其平均成本曲线为K HGJ线,即各短期平均成本曲线交点以下的线段。交点以上的虚线部分与长期平均成本无关。

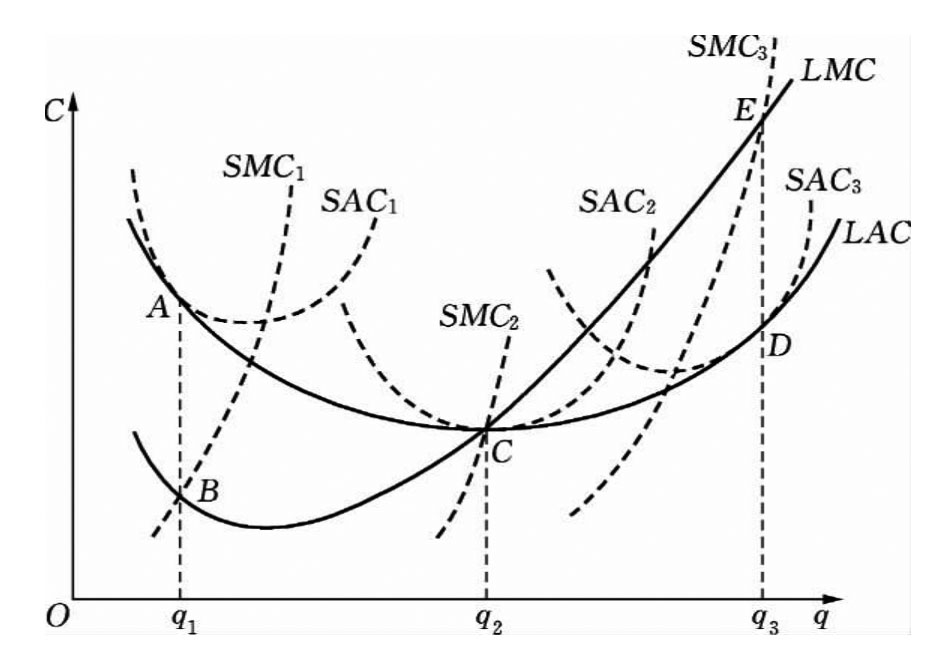

现在假定可供选择的生产规模不止这三个,而是很多,则短期平均成本曲线就有很多,此时交点以下的长期平均成本曲线也就逐渐接近于一条平滑曲线,这条曲线可视为许多短期平均成本曲线的包络线,见图4.17。其形状与短期平均成本曲线也相似,呈U形但较平坦。

图4.17表明,如果企业估计它的产量(消费者个人的需求)为q1,它就会选择SAC1所代表的企业规模,因为任何其他规模都会导致较高的生产成本。如果企业的需求增加到q2,这时虽然SAC1也能生产这个产量,但其成本要高于SAC2所代表的规模的成本,因此从长期看,企业就会选择SAC2。同理,如果消费者个人的需求再增加到q3,企业就会选择SAC3所代表的规模。在所有企业规模中,能使平均成本最低的是与长期平均成本曲线最低点相切的短期成本曲线所代表的规模,这一规模称为最优规模。在图4.17中为SAC4,产量为q4。

图4.17 长期平均成本曲线与短期平均成本曲线

需要指出的是,LAC曲线并不是与每条SAC曲线的最低点相切(最优规模的SAC4曲线除外)。当LAC曲线呈下降趋势时,LAC曲线与SAC曲线相切于SAC的最低点的左侧。因此,当产量小于q4时,如产量为q2,不应选择SAC1(尽管SAC1曲线最低点的产量是q2),而应选择规模稍大一点的SAC2。尽管由SAC2来生产q2,生产能力有点利用不足。同理,当LAC曲线呈上升趋势时,LAC和SAC曲线相切于SAC曲线最低点的右侧。因此,当产量大于q4时,企业规模应选择得稍小一些,尽管由此来生产所需要的产量,生产能力会负荷稍重。

(3)长期边际成本。

长期边际成本(LMC)曲线表示,假如企业能够改变所有投入要素的投入量,在每一个产量上,再增加一个单位产量,会使总成本增加多少。对于一个连续的成本函数, ,即LMC为每一产量水平上LTC曲线的斜率。

,即LMC为每一产量水平上LTC曲线的斜率。

图4.18 长期边际成本曲线和短期边际成本曲线

根据边际值和平均值之间的关系,LMC曲线在LAC下降时,位于LAC曲线的下方;在LAC上升时,位于LAC曲线的上方,LMC曲线通过LAC曲线的最低点,见图4.18。

图4.18还显示,与LAC曲线相切的有三条短期平均成本曲线SAC1、SAC2、SAC3,其相应的短期边际成本曲线为SMC1、SMC2、SMC3。由于SAC1与LAC相切于A点,SMC1就一定与LMC相交于B点,A和B都在产量q1上。证明如下:

因为SAC1与LAC相切于产量为q1的A点,所以产量为q1时,

又:

将式(4.14)、式(4.15)代入式(4.16)、式(4.17)可得,当产量为q1时,LMC=SMC1。

同理,由于SAC3与LAC相切于D点,SMC3就一定与LMC相交于E点,D和E都在产量q3上。由于SAC2的最低点与LAC的最低点相切,所以,LMC和SMC2一定都通过最低点C,使LMC=SMC2=SAC2的最低点与LAC的最低点重合。

二、等成本线

1.等成本线的概念

等产量曲线仅表示投入要素数量与产出量之间的技术关系,它表示为了生产出某一给定数量产品,等产量曲线上每一点的要素数量组合都是技术上有效率的。那么,厂商将选择哪一种要素数量组合?这取决于生产这些产量的总成本,因而依存于每单位劳动和资本的价格。为此,要引入等成本线(isocost curve)这个概念。

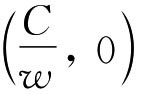

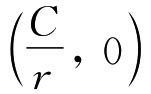

生产理论中的等成本线是一个和效用理论中的预算线非常相似的分析工具。等成本线是在既定的成本和生产要素价格条件下,厂商可以购买到的两种生产要素的各种不同数量组合的轨迹。假定既定的成本为C,已知的劳动的价格即工资率为w,已知的资本的价格即利息率为r,则成本方程为:

![]()

或:

根据式(4.19)可得等成本线,如图4.19所示。由于式(4.19)的成本方程式是线性的,所以,等成本线必定是一条直线。图4.19中横轴上的 表示既定的全部成本都购买劳动时的数量,纵轴上的

表示既定的全部成本都购买劳动时的数量,纵轴上的 表示既定的全部成本都购买资本时的数量,连结

表示既定的全部成本都购买资本时的数量,连结 和

和 这两点的线段就是等成本线。它表示既定的全部成本所能购买到劳动和资本的各种组合。根据式(4.19),等成本线在纵轴的截距为

这两点的线段就是等成本线。它表示既定的全部成本所能购买到劳动和资本的各种组合。根据式(4.19),等成本线在纵轴的截距为 ,等成本线的斜率为

,等成本线的斜率为 ,即为两种生产要素的价格比率的负值。

,即为两种生产要素的价格比率的负值。

在图4.19中,等成本线以内区域中的任何一点,如A点,表示既定的全部成本都用来购买该点的劳动和资本的组合以后还有剩余。等成本线以外的区域中的任何一点,如B点,表示用既定的全部成本购买该点的劳动和资本的组合是不够的。唯有等成本线上的任何一点,才表示用既定的全部成本能刚好购买到的劳动和资本的组合。

图4.19 等成本线

2.等成本线的变动

既然等成本线表示在一定的成本C的限制下,当两种生产要素的价格w和r为已知时,厂商可以购买到的两种生产要素的各种组合,所以厂商的成本C或生产要素价格w、r发生变化时,便会引起等成本线的变动。这一变动可以归纳为以下四种情况:

第一种情况:当两种生产要素的价格不变,厂商的成本发生变化时,等成本线的位置会发生平移。这是因为,生产要素的价格不变,则等成本线的斜率 不变。于是,成本的变化只能引起等成本线的截距

不变。于是,成本的变化只能引起等成本线的截距 和

和 的变化。如图4.20(a)所示:假定原有的等成本线为AB,若厂商成本增加,则使等成本线由AB向右平移至A′B′。它表示厂商的全部成本用来购买其中任何一种生产要素的数量都因成本的增加而增加了。若厂商成本减少,则使等成本线由AB向左平移至A″B″。它表示厂商的全部成本用来购买其中任何一种生产要素的数量都因成本的减少而减少了。

的变化。如图4.20(a)所示:假定原有的等成本线为AB,若厂商成本增加,则使等成本线由AB向右平移至A′B′。它表示厂商的全部成本用来购买其中任何一种生产要素的数量都因成本的增加而增加了。若厂商成本减少,则使等成本线由AB向左平移至A″B″。它表示厂商的全部成本用来购买其中任何一种生产要素的数量都因成本的减少而减少了。

第二种情况:当厂商的成本不变,两种生产要素的价格同比例同方向变化时,等成本线的位置也会发生平移。这是因为,两种生产要素价格同比例同方向的变化并不影响等成本线的斜率 ,而只能引起等成本线的截距

,而只能引起等成本线的截距 和

和 的变化。仍以图4.20(a)说明:若两种生产要素的价格同比例下降,则等成本线AB向右平移至A′B′;若两种生产要素的价格同比例上升,则等成本线向左平移至A″B″。前者表示厂商的全部成本用来购买其中任何一种生产要素的数量都同比例于价格的下降而增加,后者则表示都同比例于价格的上升而减少。

的变化。仍以图4.20(a)说明:若两种生产要素的价格同比例下降,则等成本线AB向右平移至A′B′;若两种生产要素的价格同比例上升,则等成本线向左平移至A″B″。前者表示厂商的全部成本用来购买其中任何一种生产要素的数量都同比例于价格的下降而增加,后者则表示都同比例于价格的上升而减少。

图4.20 等成本线的变动

第三种情况:当厂商的成本不变,一种生产要素的价格不变而另一种生产要素的价格发生变化时,不仅等成本线的斜率 会发生变化,而且等成本线的截距

会发生变化,而且等成本线的截距 或

或 也会发生变化。以图4.20(b)来说明:假定原来的等成本线为AB,若劳动的价格w下降,则等成本线由AB移至AB′,它表示厂商的全部成本用来购买劳动的数量因w的下降而增加了,但全部成本用来购买资本的数量并未受到影响。同理,若劳动的价格w提高,则等成本线由AB移至AB″。类似地,在图4.20(c)中,资本的价格的下降与提高,分别使得等成本线由AB移至A′B和A″B。

也会发生变化。以图4.20(b)来说明:假定原来的等成本线为AB,若劳动的价格w下降,则等成本线由AB移至AB′,它表示厂商的全部成本用来购买劳动的数量因w的下降而增加了,但全部成本用来购买资本的数量并未受到影响。同理,若劳动的价格w提高,则等成本线由AB移至AB″。类似地,在图4.20(c)中,资本的价格的下降与提高,分别使得等成本线由AB移至A′B和A″B。

第四种情况:当厂商的成本和两种生产要素的价格都同比例同方向变化时,等成本线不发生变化。这是因为,此时等成本线的斜率 不会发生变化,等成本线的截距

不会发生变化,等成本线的截距 和

和 也不会发生变化。这说明厂商的全部成本用来购买其中任何一种生产要素的数量都是不变的。

也不会发生变化。这说明厂商的全部成本用来购买其中任何一种生产要素的数量都是不变的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。