5.6 劳动需求的代理成本约束

居民户供给两种类型的劳动给企业,企业中间产品生产遵循规模报酬不变的生产函数,企业对其中一种劳动的需求受制于企业的净值,即存在代理人成本。中间产品被卖给带有垄断竞争特征的最终产品生产公司。

对于居民户而言,效用函数来自于消费和闲暇,假定效用函数为

其中, Lt和ut为两种不同类型的劳动投入,企业为两种劳动分别支付wt和r5和rt。

居民户持有两种金融产品,一种是标准单期债券,其利率为Rt;另一种为粘性价格的公司股票,该股票价格为Qt,股利为Dt,标准化股票总供给,即

其中,πt为总通胀水平, ws和rs为两种劳动在稳态的工资补贴。

企业雇佣两种类型劳动,在常替代弹性生产函数基础上生产中间产品,利润函数为

其中, pt代表中间产品价格的相对值;定义 为中间产品产量,α为代理人成本的衡量指标,当α= 0时,为不包含代理人成本的单要素常规粘性价格生产函数。使用劳动投入Lt的企业生产受到企业净值约束,使用劳动投入ut的企业生产不受净值约束。

为中间产品产量,α为代理人成本的衡量指标,当α= 0时,为不包含代理人成本的单要素常规粘性价格生产函数。使用劳动投入Lt的企业生产受到企业净值约束,使用劳动投入ut的企业生产不受净值约束。

雇佣Lt的企业面临一个抵押约束,预算约束为

其中, nwt= et-1(Qt+Dt)为企业净值,(Qt+Dt)为企业总值, et-1为企业持有份额。

这种情况可以解释劳动供给中分为管理层和其他劳动者的情形,作为管理层,在提供劳动的时候,企业为了鼓励其提供优质管理劳动,许诺给以部分公司股票作为劳动回报,在现代社会里,企业管理层持股的现象造就了这种代理人成本。管理层所得到的股票受制于公司的净值。

根据均衡时条件 ,改写为wtLt=

,改写为wtLt= ,其中

,其中 。

。

用ϕt为拉格朗日乘数,解得最优条件为

其中,假定bϕt是投入劳动Lt必须预先支付的实际利率成本,且为同构。

假定抵押约束,可得

信贷约束与产出对净值比例正向关联, b为信贷扭曲对产出-净财富比率的弹性。

公司盈利由于抵押约束处于均衡,利润为

利润为正时,企业家会增加净财富积累并延期消费,企业家预算约束为

代入抵押约束和均衡利润条件,有

对于由于垄断竞争存在的粘性价格公司,由分散的生产者生产多种最终产品, ,最终产品的生产需要投入价格为pt的中间产品。

,最终产品的生产需要投入价格为pt的中间产品。

生产函数为yt,j= atxt,j,其中at遵循AR(1)过程。现行生产函数条件下,实际边际成本为 。根据Rotemberg(1982)年价格调整进入利润函数的方式,即

。根据Rotemberg(1982)年价格调整进入利润函数的方式,即

此时Phillps曲线为

其中 ,

, 为标准差为σπ的加成冲击。

为标准差为σπ的加成冲击。

垄断竞争公司的假定意味着公司在均衡状态时有盈利, D t= atxt(1-zt),该盈利以红利方式分配给股份持有者。

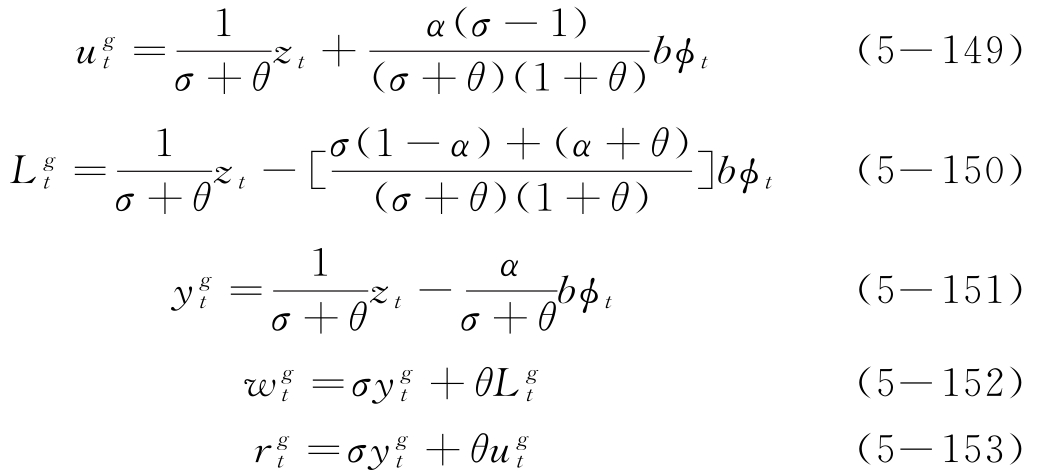

对于生产函数中不同劳动投入的均衡回报为

其中, MPLt和MPut是两种劳动投入L和u的边际回报。真实边际成本zt对两种劳动都具有影响,而bϕt却只对劳动投入u有影响。

要实现有效分配,需要满足:

定义产出缺口为实际产出和没有价格、信贷摩擦的产出之差,即

在对数可分模型中,有

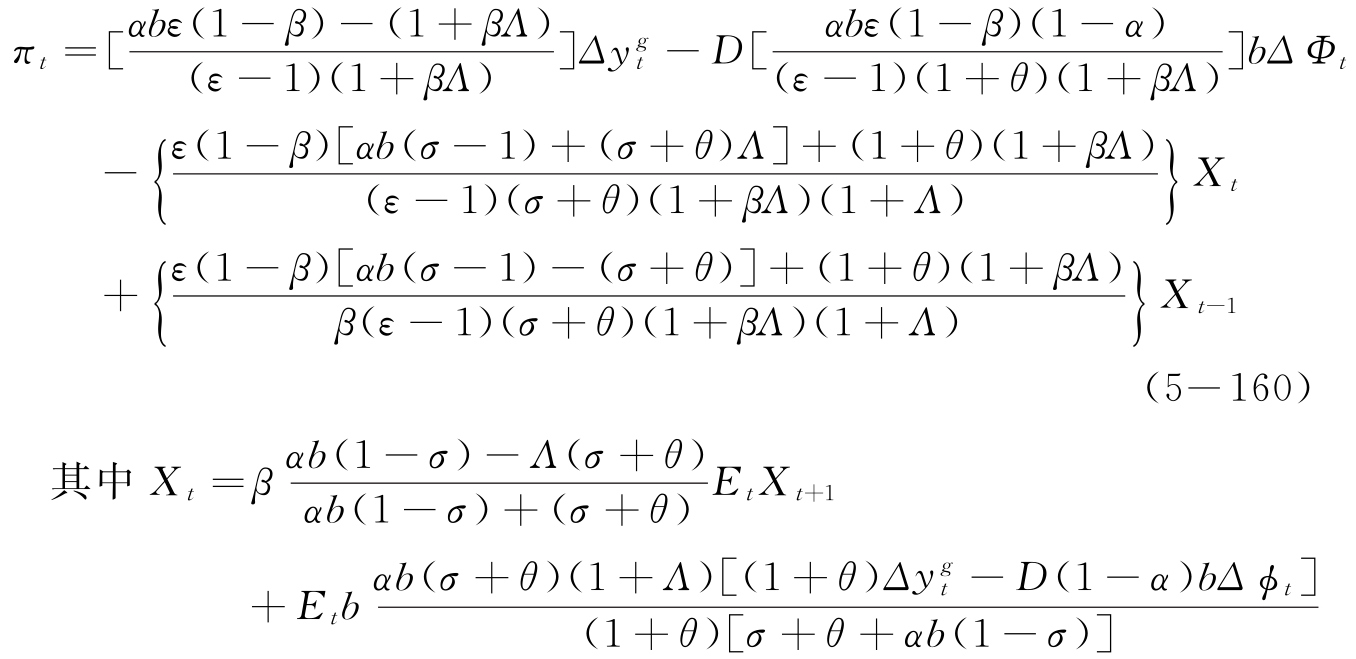

Phillps曲线为

费雪方程为

其中, ,是自然利率的外生波动。

,是自然利率的外生波动。

求解资产价格,得

企业家持有股票份额为

其中, nt为企业家财富的外生冲击,方差为 。

。

资产价格偏离为

各变量存在内在关联,解得

在政策规则得到承诺时,政策制定目标如下:

解得最优通胀规则为

由最优货币政策可见,在有持续变量影响的代理成本冲击环境下,货币政策对持续变量的一阶变动量反应,而并不因为绝对水平调整。货币政策也具有前瞻性或后顾性特征,当βA<-1时,政策为后顾性,当βA>-1时,政策为前瞻性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。