六、对地方银行的影响

从2005年开始,日本进入到金融制度改革的高峰期,加之此前金融大兼并的冲击,使得地方银行面临了经营的严峻考验。在诸多变化之中,“金融改革计划”、“金融集团的巨型化”、“邮政储蓄”三大变化要素的影响最为突出。

日本的地方银行由于各自经营领地的特性,历史的演变过程,与他行关系的密切程度、地区经济的差异各不相同,其特征也千差万别。然而,在金融环境急剧变化时期,竞争对手的结构变化对地方银行的经营战略定位影响很大。长期以来,地方银行的竞争对手主要是邮政储蓄、第二银行和信用金库。然而眼下,大型银行以及与大型银行结有紧密合作关系的地方银行成为新的竞争对手。例如,在11家都市银行时代,最大银行在全国存款市场的占比为3.3%,然而,在三大金融集团称雄的大格局下,规模最大的银行的这一占比上升至9.2%。这一市场格局的变化,将根本改变市场治理结构,甚至不排除在决算体系、协调融资等方面,出现不同业态的大组合。在此大背景下,地方银行很难置之度外。即便有银行想坚持独立自主的经营路线,充其量也只是一个程度问题。于是,如何与巨型金融集团建立更紧密的合作关系,并借助这一关系实现规模和范围效益,在强化与地方经济关系密切的金融商品的开发与销售方面有所作为的战略选择的重要性不言而喻。

以三菱日联金融集团为例,其诞生后对地方银行的影响主要表现在两个方面:一是对共存共荣关系的考验,二是对东海、关西地区固有竞争格局的冲击。

首先,长期以来,都市银行通过信用卡业务和租赁业务在全国范围内强化了与地方银行、第二地方银行的交叉持股关系,并通过派遣领导等形式,在其周围聚集了一批关系密切的“兄弟地方银行”。例如,东京三菱银行在各大银行中与地方银行的关系最为紧密。为了强化与地方银行的感情联络,东京三菱银行设立了定期召集“兄弟地方银行”最高负责人参加的“周二会”和“好人会”。特别是“周二会”聚集了静冈银行、常阳银行、八十二银行等优质实力地方银行,其中部分银行还成为东京三菱银行新一代骨干体系的加盟行。与此同时,日联银行也设有专门召集中国银行、山口银行、鹿儿岛银行等“兄弟地方银行”行长的“早餐会”。三菱日联金融集团诞生后,若聚合东京三菱银行与日联银行的“兄弟银行”,将形成日本最强的地方银行网络[12],并为三菱日联金融集团实现拓展中小企业贷款业务和零售业务发挥作用。

其次,三菱、日联兼并对地方银行的持股结构也产生了较大影响。日本经济新闻指出:2003财年,兼并后的新金融集团在90家上市地方银行中超过50家银行的股东排位中位居前10位[13]。2002年秋季股票持有余额不得超过核心资本充足率的管制出台之后,三菱东京金融集团与日联控股集团逐年减少了对地方银行的持股比例,但是,对千叶银行、百五银行等地方银行的持股比率依然超过5%。

在三菱日联金融集团对东海、关西地区固有竞争格局的冲击方面,众所周知,东京三菱银行在大企业的交易方面优势较强,但是,在中坚、中小企业,个人部门方面实力较弱。因此,挖掘与主营零售业务的地方银行之间的互补关系的潜力很大。加之日联银行长期以来一直十分重视对零售部门经营资源的重点分配。三菱日联金融集团诞生后,对地方银行来说,在经营方面意味着诞生了巨大的竞争对手,尤其对与东京三菱银行关系密切的地方银行、第二地方银行集中的东海、关西地区冲击较大。

在东海地区,与东京三菱银行关系密切的地方银行有爱知银行(总行在爱知县)、十六银行(总行在岐阜县)、百五银行(总行在三重县)、名古屋银行(总行在爱知县)。四家银行在2000年相互开放了现金自动存取款机业务,并以此为契机强化了业务合作关系,联合销售了投资本地实力企业股票的投资信托“东海三县基金”,并在组成银团贷款等方面进一步扩大了相互合作。这是在三菱东京金融集团与日联控股集团兼并之前,为了对抗其巨大竞争对手日联银行,提高服务综合效率而采取的联合对策。

针对上述对抗日联控股集团的包围圈,日联控股集团与旗下的中京银行(爱知县)、岐阜银行(岐阜县)在ATM服务方面也实施了相互开放的对应措施,并在名古屋的中心区“金城汤池”展开了争夺放贷市场的激战。三菱东京金融集团和日联控股集团的联手,无疑打破了以往的对抗格局。如何构筑新的网络关系,制定新的经营战路,并保持相对的独立性,对地方银行来说,定位更为艰难,考量更为复杂。不过有一点十分清楚,与大银行相比,经营资源贫乏,受市场规模制约较强的地方银行,与其他业态、其他地方银行,以及大银行联手的现实意义不言而喻。

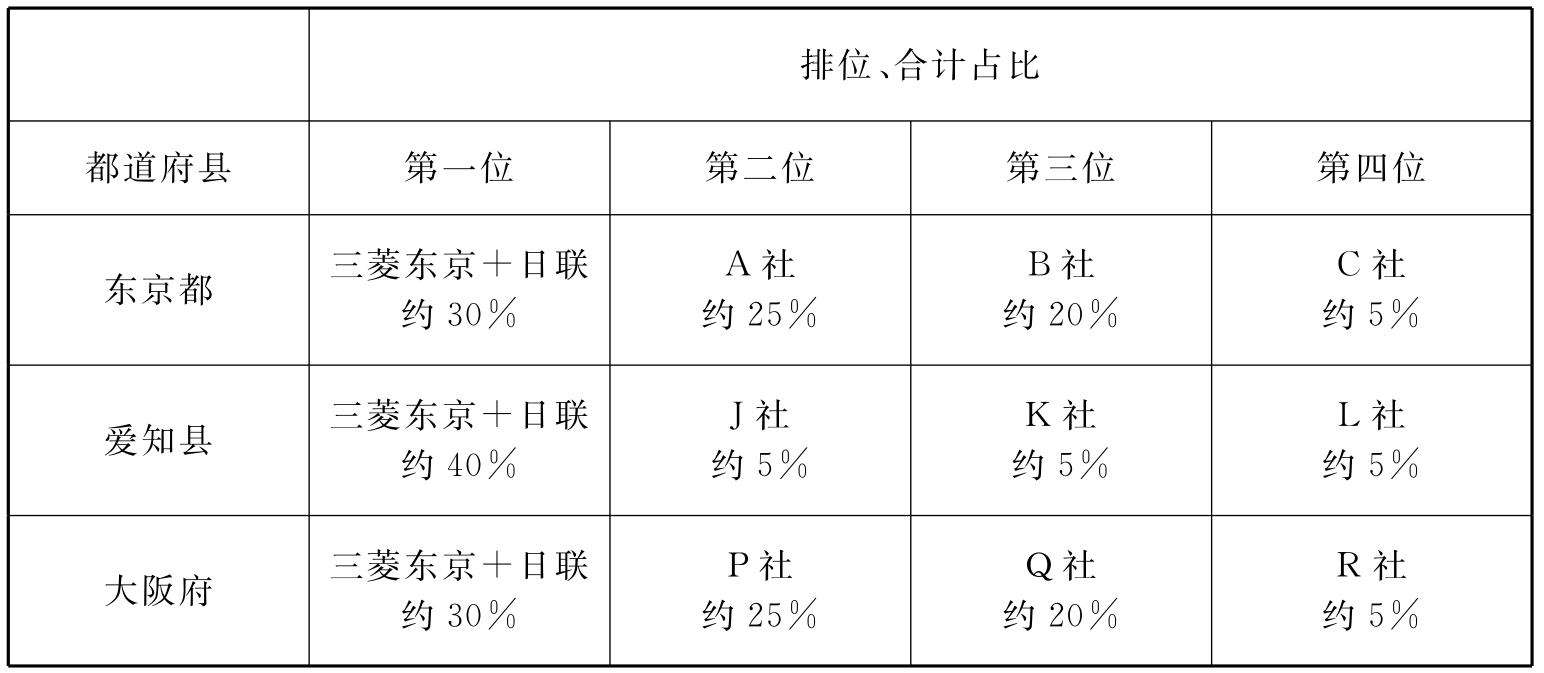

关西地区的情况也是如此。关西系的都市银行在20世纪90年代后半期,对陷入经营危机的地方银行、第二地方银行实施了救济型兼并,并将其以子公司的形式收于旗下。日联控股集团的子公司——泉州银行、大正银行就是一例。三菱日联金融集团成立后,如何在经营战略方面体现与地方银行之间互补互利,如何处理新旧地方银行关系,令地方银行无不提心吊胆。而地方银行之外的首都圈内的地方银行的首脑们也是心有余悸,在他们看来具有品牌实力的三菱东京金融集团与日联控股集团的经营能力的融合,将形成前所未有的竞争对手,由表5可以看出这一点。

表5 三菱东京、日联控股集团兼并后存款余额占地方市场的比率

资料来源:日本公正交易委员会2004年主要企业兼并事例报告。

日本公正交易委员会历年主要企业兼并事例报告。

日本经济新闻社:《UFJ三菱东京统合》,2004年。

日本银行金融研究所2005“金融機関のグループ化に関する法律問題研究会”报告书,《金融研究》。

三井哲、二村和之:《新银行论》,晃洋书2004年版。

【注释】

[1]戴晓芙,复旦大学日本研究中心副教授。

[2]即赫芳达尔·赫希曼指数,反映市场集中度的指标。

[3]熊崎贵之:《银行的兼并是否对存款人有利》,http://www.e.u-tokyo.ac.jp。

[4]是发行公司和证券公司之间,重新约定在发行额度范围内,反复继续发行不同条件的债权的合同。MTN在欧美被广泛利用,它有助于确保企业融资,激活证券市场。

[5]NBO是指子公司的经营者向特定部门的责任人承受母公司受让的事业,独立经营的结构。

[6]PFI:Private Finance Initiative.

[7]资产负债管理:Asset Liability Management。

[8]产业构造审议会、产业金融部会:《中间报告》,2005年,第7页。

[9]日本经济新闻:《UFJ三菱东京统合》,2004年,第248页。

[10]日本经济新闻社:《UFJ三菱东京统合》,2004年,第252页。

[11]日本经济新闻社:《UFJ三菱东京统合》,2004年,第254页。

[12]日本经济新闻社:《UFJ三菱东京统合》,2004年,第257页。

[13]日本经济新闻社:《UFJ三菱东京统合》,2004年,第257页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。