第三节 在会计中的应用

一、社会会计的必要性

马克思曾经提到过社会会计的必要性和重要性。“过程越是按社会的规模进行,越是失去纯粹个人的性质,作为对过程的控制和观念总结的簿记就越是必要;因此,簿记对资本主义生产,比对手工业和农民的分散生产更为必要,对公有生产,比对资本主义生产更为必要。”[4]“在资本主义生产方式消灭以后,但社会生产依然存在的情况下,价值决定仍会在下述意义上起支配作用:劳动时间的调节和社会劳动在各类不同生产之间的分配,最后,与此有关的簿记,将比以前任何时候都更重要。”[5]这正说的是第一种社会必要劳动时间和第二种社会必要劳动时间。马克思所说的簿记实际上就是会计。

二、复式记账法与劳动二重性

会计学上有复式记账法,政治经济学上有劳动二重性。复式记账法使劳动二重性变成了可记载、可操作的内容。

(一)劳动二重性

马克思说:“商品中包含的劳动的二重性,是首先由我批判地证明了的。这一点是理解政治经济学的枢纽。”[6]所谓劳动二重性是指:“一切劳动,从一方面看,是人类劳动力在生理学意义上的耗费;作为相同的或抽象的人类劳动,它形成商品价值。一切劳动,从另一方面看,是人类劳动力在特殊的有一定目的的形式上的耗费;作为具体的有用劳动,它生产使用价值。”[7]但是,这里定义的劳动二重性还不足以成为理解政治经济学的枢纽。能够成为枢纽的是它的延伸。“正如商品本身是使用价值和价值的统一一样,商品生产过程必定是劳动过程和价值形成过程的统一。”[8]“如果我们把价值形成过程和劳动过程比较一下,就会知道,构成劳动过程的是生产使用价值的有用劳动。在这里,运动只是从质的方面来考察,从它的特殊的形式和方法,从目的和内容方面来考察。在价值形成过程中,同一劳动过程只是表现出它的量的方面。”[9]“我们看到,以前我们分析商品时所发现的创造使用价值的劳动和创造价值的同一个劳动之间的区别,现在表现为生产过程的不同方面的区别了。”[10]也就是说,具体劳动和抽象劳动的区别表现为劳动过程和价值形成过程的区别了,这是劳动二重性的延伸。“如果我们现在把价值形成过程和价值增殖过程比较一下,就会知道,价值增殖过程不外是超过一定点而延长了的价值形成过程。如果价值形成过程只持续到这样一点,即资本所支付的劳动力价值恰好为新的等价物所补偿,那就是单纯的价值形成过程。如果价值形成过程超过这一点,那就成为价值增殖过程。”[11]“把新价值加到劳动对象上和把旧价值保存在劳动产品中,是工人在同一时间内达到的两种完全不同的结果……这种结果的二重性只能用它的劳动本身的二重性来解释。在同一时间内,劳动就一种属性来说必然创造价值,就另一种属性来说必然保存或转移价值。”[12]这是劳动二重性的又一步延伸。从而就有了死劳动和活劳动、不变资本和可变资本的区别。它才是理解剩余价值的枢纽,也就成为理解政治经济学的枢纽。

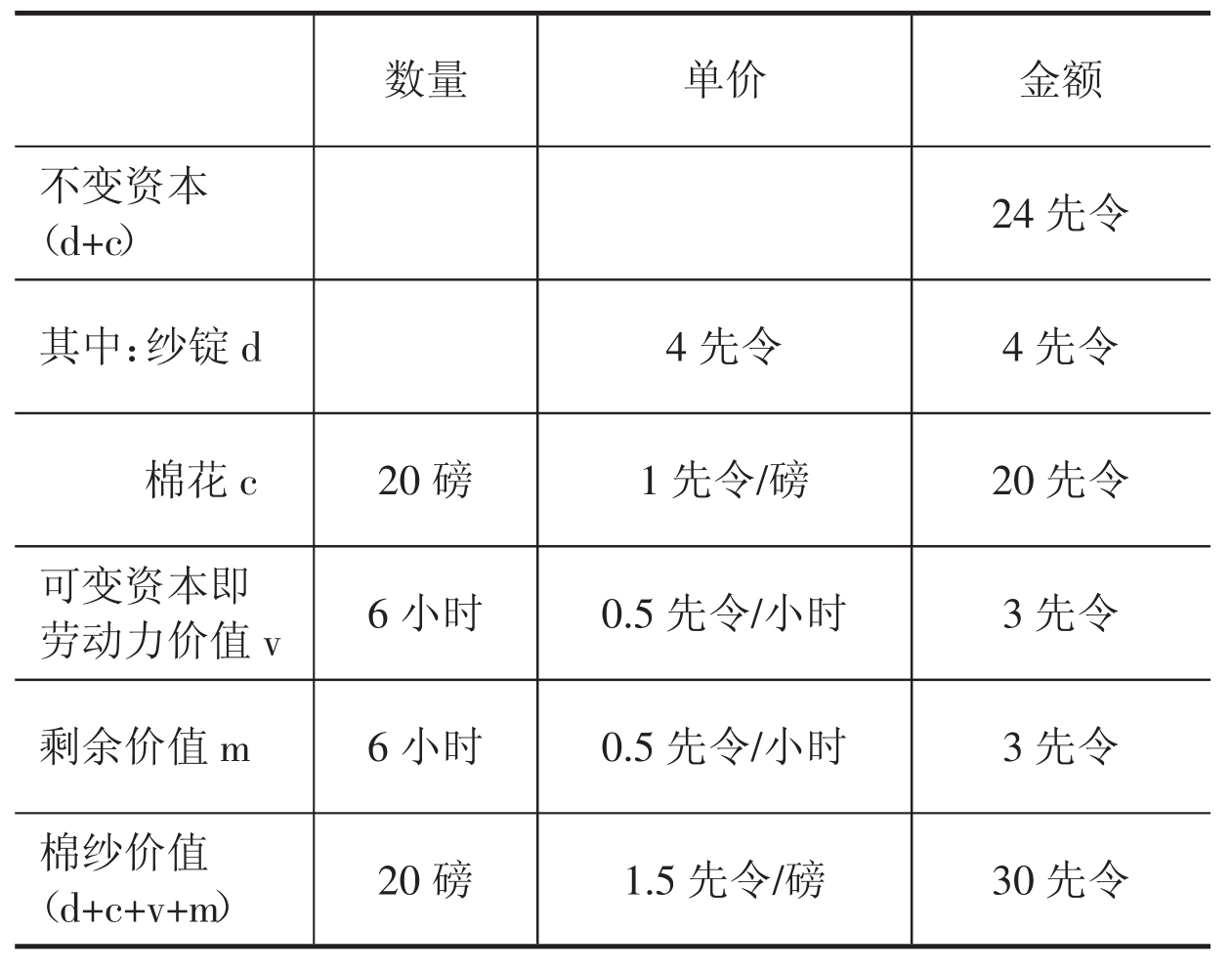

马克思以纺纱为例,他说:“纺纱工人的劳动,就它的抽象的一般的属性来说,作为人类劳动力的耗费,把新价值加到棉花和纱锭的价值上;而就它的具体的特殊的有用的属性来说,作为纺纱的过程,把这些生产资料的价值转移到产品上,从而把这些价值保存在产品中。由此就产生了劳动在同一时间内所得出的结果的二重性。”[13]假定纺纱工人劳动力日价值3先令,日劳动12小时,每小时把 磅棉花纺成

磅棉花纺成 磅棉纱,12小时把20磅棉花纺成20磅棉纱。棉花价值每磅1先令,20磅棉花值20先令。另外还要消耗4先令纱锭的价值。一共预付资本27先令,剩余价值3先令。见表11-2。

磅棉纱,12小时把20磅棉花纺成20磅棉纱。棉花价值每磅1先令,20磅棉花值20先令。另外还要消耗4先令纱锭的价值。一共预付资本27先令,剩余价值3先令。见表11-2。

表11-2

显然,马克思举的这个纺纱的例子是简化的,但它已经足够说明劳动二重性原理以及由此产生的剩余价值是由剩余劳动产生的问题。

(二)复式记账法

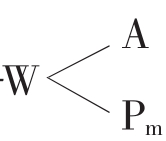

在会计学上有复式记账法,它是劳动二重性原理的体现。借贷记账法在工业企业的应用,分为筹资活动的会计核算、供应过程的会计核算、生产过程的会计核算、销售过程的会计核算、收益分配的会计核算。这与产业资本的公式G—— …P…W'——G'(G+⊿G)几乎完全一样。筹资活动中的现金、银行存款相当于货币资本G;供应活动中的采购固定资产和原材料相当于G——W——Pm,在这个阶段是等价交换,不创造价值,更不创造剩余价值,这一点政治经济学与会计学是一致的;生产活动相当于…P…,这个阶段的固定资产磨损和原材料消耗只保留旧的价值,这一点政治经济学与会计学也是一致的;但是,这个阶段的劳动力购买和消耗,政治经济学与会计学产生了分歧。政治经济学上把劳动力的使用即劳动分为两个阶段——必要劳动时间和剩余劳动时间。而会计学上分不出来。在劳动的中途尚处于半成品阶段要找一个时间分割点区分必要劳动时间和剩余劳动时间,谁也找不出来。马克思只是假设有这么一个点罢了。会计学上是这样操作的,在劳动结束之后,产成品生产出来之后,才把劳动力价值(应付工资)转到产成品科目中,新创造的价值此时还不知道。直到商品销售出去以后,扣除掉成本才知道新创造的价值(剩余价值或利润)是多少。此时再倒退回去寻找那个时间分割点,晚了,没有意义了。在资本家的概念中,新创造价值就是在成本基础上加了出来的。

…P…W'——G'(G+⊿G)几乎完全一样。筹资活动中的现金、银行存款相当于货币资本G;供应活动中的采购固定资产和原材料相当于G——W——Pm,在这个阶段是等价交换,不创造价值,更不创造剩余价值,这一点政治经济学与会计学是一致的;生产活动相当于…P…,这个阶段的固定资产磨损和原材料消耗只保留旧的价值,这一点政治经济学与会计学也是一致的;但是,这个阶段的劳动力购买和消耗,政治经济学与会计学产生了分歧。政治经济学上把劳动力的使用即劳动分为两个阶段——必要劳动时间和剩余劳动时间。而会计学上分不出来。在劳动的中途尚处于半成品阶段要找一个时间分割点区分必要劳动时间和剩余劳动时间,谁也找不出来。马克思只是假设有这么一个点罢了。会计学上是这样操作的,在劳动结束之后,产成品生产出来之后,才把劳动力价值(应付工资)转到产成品科目中,新创造的价值此时还不知道。直到商品销售出去以后,扣除掉成本才知道新创造的价值(剩余价值或利润)是多少。此时再倒退回去寻找那个时间分割点,晚了,没有意义了。在资本家的概念中,新创造价值就是在成本基础上加了出来的。

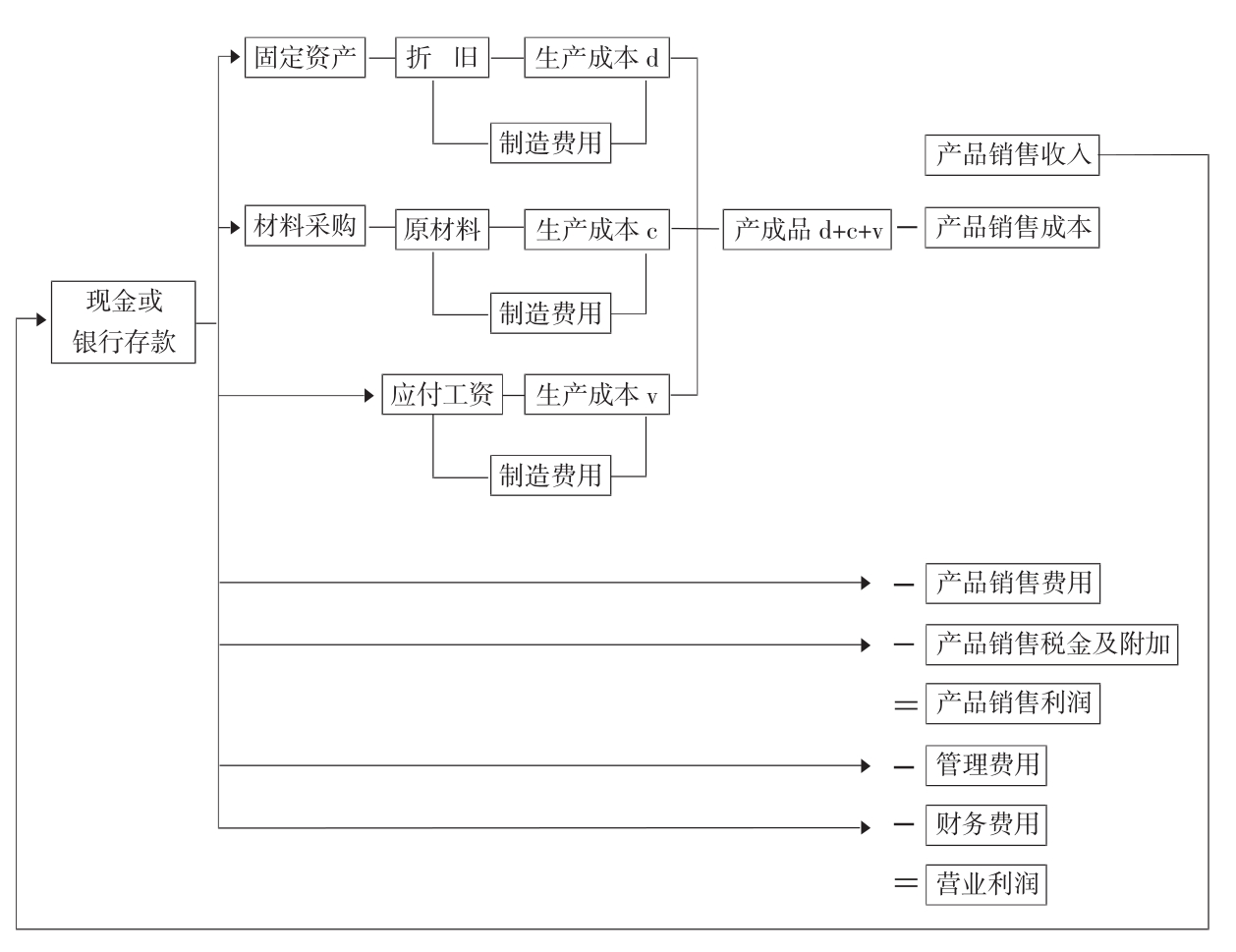

实际上,劳动二重性原理要复杂得多,尤其是社会化的大工厂里更为复杂。生产一定量的产品要经过许多环节、工序才能生产出成品。具体劳动就是某道工序的有用劳动,它保存上道工序的价值。抽象劳动是形成新的价值的劳动。按照由前到后每道工序形成的新的价值逐步累加,最后得出该产品的价值。复式记账法的流程图如图11-1所示。

图11-1 复式记账法流程图

该图表示了具体劳动保存旧的价值和抽象劳动创造新的价值的二重性。它比马克思所说的劳动二重性要复杂、具体得多。比如:实际上发生各种费用,如管理费用、财务费用、销售费用,它们不计入成本,是剩余价值(利润)的扣除。马克思就没有考虑这些费用。再比如:实际上固定资产折旧、原材料、应付工资三个科目并不一定用于生产单一的产品,而是常用于生产多种产品,这样,它们并不是直接计入成本,而是先计入制造费用,再按比例分摊,间接计入生产成本。马克思则假定生产单一产品,直接计入成本。又比如:马克思假定产品生产出来后,价值就相应地确定下来了,等待实现。而会计上,“产成品”生产出来了,价值是“看不见的手”。等到产品卖出去以后,看见的却是价格,不是价值。马克思常假定价值=价格,实际上有差别。

会计学上通过复式记账法表示的劳动二重性,要比政治经济学上的劳动二重性具体、细致得多。但是,会计学没有政治经济学那种深入的分析。政治经济学的分析是:

G——W不创造价值,W'——G'不创造价值,只有…P…创造价值,而且只有活的劳动创造价值,于是得出结论c是不变资本,v是可变资本、劳动力价值,m是工人创造的被资本家占有的剩余价值。尽管会计学与政治经济学有很大差异,笔者认为还是要把二者结合起来学习。

三、企业会计的不足之处

企业会计以单个企业为核算对象。单个企业只是社会总资本中的一个分子。从局部出发来看问题,无异于坐井观天。因此,企业会计所提供的信息不能满足企业市场竞争与合作的需要,也不能满足国家宏观调控的需要。

(一)企业会计不能满足企业市场竞争与合作的需要

⒈企业偿债能力分析失真

企业会计用流动比率和速动比率分析企业的偿债能力。这两个指标表示流动资产和速动资产的变现能力。如果企业破产了,流动资产和速动资产可能是废物一堆。关键在于企业的产品销路要好,这才是企业真正的偿债能力。但企业会计不能反映产品销路。

⒉企业营运能力分析失真

企业会计用应收账款周转率和存货周转率表示企业的营运能力。应收账款周转率表示企业应收账款的回收速度,存货周转率表示企业存货的变现速度。这两项指标取决于对方,应收账款的回收取决于对方应付账款的支付,存货的变现取决对方的购买。但企业会计只反映本企业的信息,对对方(其他所有企业)的信息一无所知。

⒊企业获利能力分析失真

企业会计用资本金利润率、资产利润率、销售利润率、成本利润率表示企业的获利能力。缺点在于不能反映其他企业的利润率,不能从对比中发现利润率的高低,没有平均率,价值规律(或生产价格规律)失去了参照的坐标。

(二)企业会计不能满足国家宏观经济管理的需要

⒈企业会计不反映个人的生活消费,从而不反映包括个人生活消费在内的总消费。这样就对经济危机不能监测、预报、控制。避免经济危机是宏观调控的重要任务之一。

⒉不能抵消三角债。三角债有着复杂的网络关系,缠绕着企业,属于宏观问题,不是企业局部的微观问题。

⒊不能反映企业关联。社会化大生产(准确说应该是大流通)有一个特征就是企业之间购销紧密联系。

四、怎样建立社会会计

现行的会计是企业会计,社会会计尚未建立起来。企业会计提供的信息很难满足国家宏观经济管理的要求。因此,有必要建立起社会会计。我之所谓社会会计,是指在全社会范围内核算的会计。再生产平衡表为建立社会会计提供了框架。

再生产平衡表是一张表,也是一本帐。账面上记载着全社会所有企业购买、消费、生产、销售的活动。记账方法是复式记账法。比如购买环节,一面是支出货币,另一面是购入原材料、劳动力;再比如销售环节,一面是售出商品,另一面是收入货币。并且一个企业的购买就是另一个企业的销售。通过这种记账方法把全社会的货币与实物的来龙去脉反映得清清楚楚。

社会会计与企业会计既有联系又有区别。企业会计是社会会计的分子,社会会计是企业会计的有机结合。但是现行的企业会计不能直接结合成社会会计,还需要对现行的企业会计加以改进。一是要对采购明细帐户统一化、标准化、电算化;二是要对采购成本、生产成本、销售成本统一分解为c+v;三是要把个人生活消费纳入到会计中来。总之,社会会计肯定会对企业会计提出不少要求,这里只粗浅地提出了三项要求。

再生产平衡表的购买、消费、生产、销售这种循环运动与会计核算过程是一致的。会计上有筹资活动的会计核算、供应过程的会计核算、生产过程的会计核算、销售过程的会计核算、收益分配的会计核算。这种核算设计成账户如图11-1。

账户上的循环等同于表上的购买、消费、生产、消费的循环。

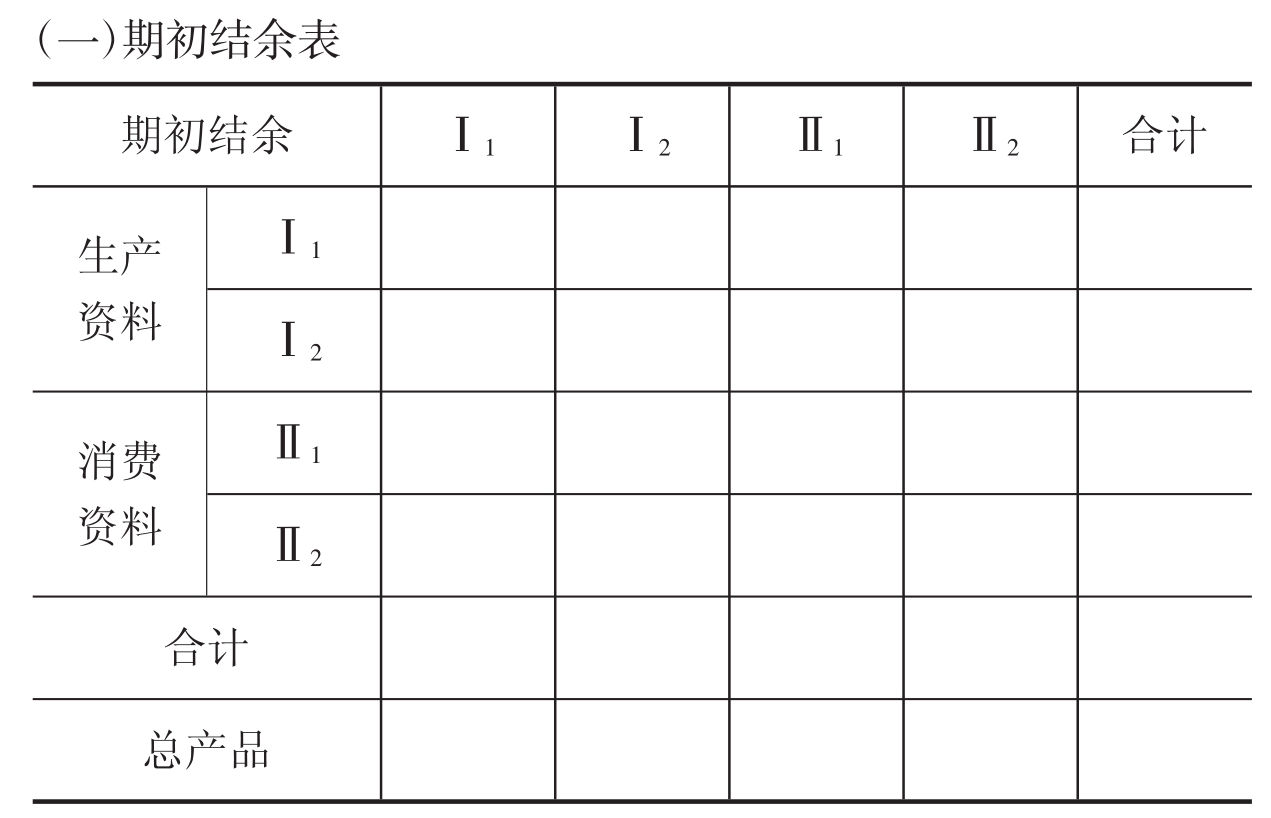

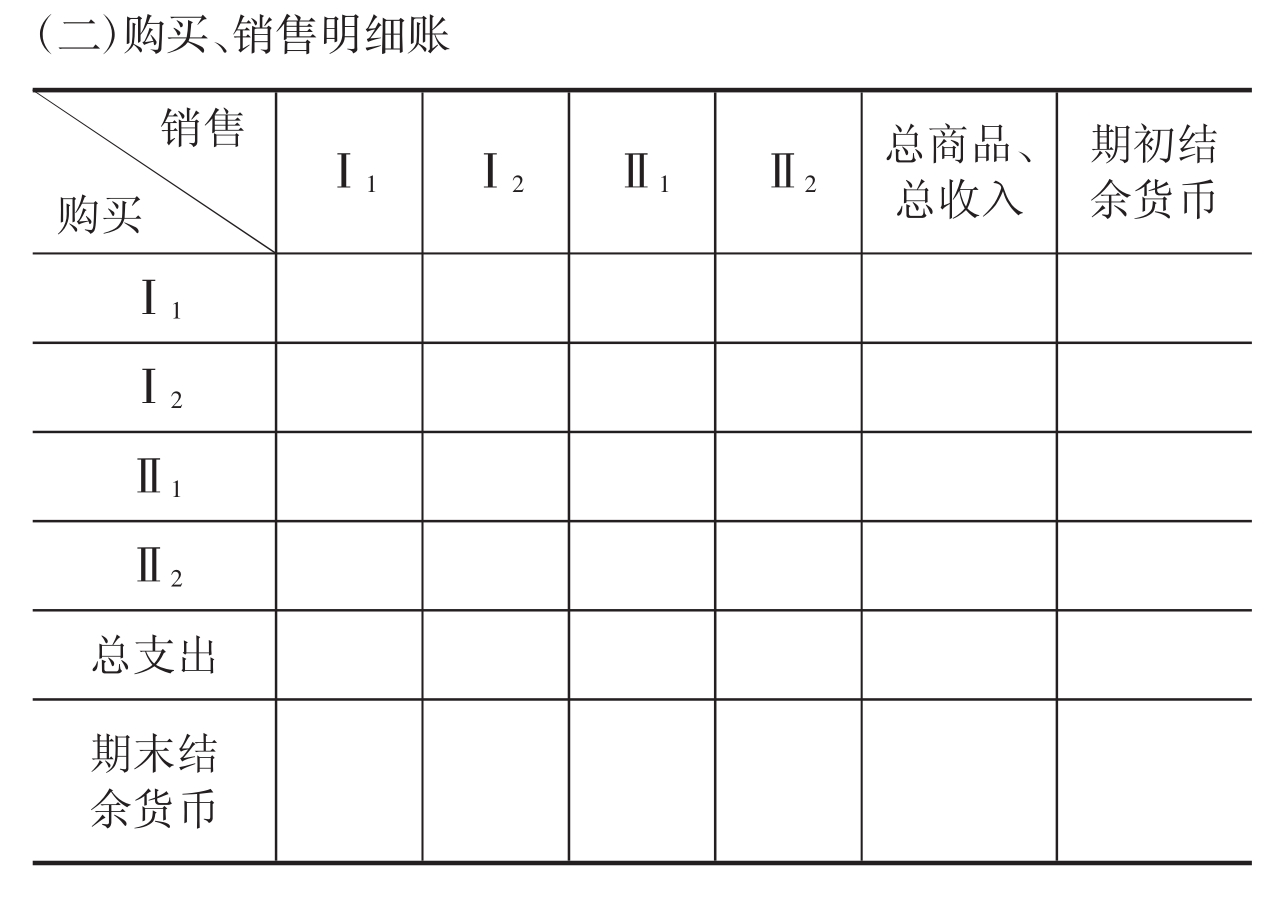

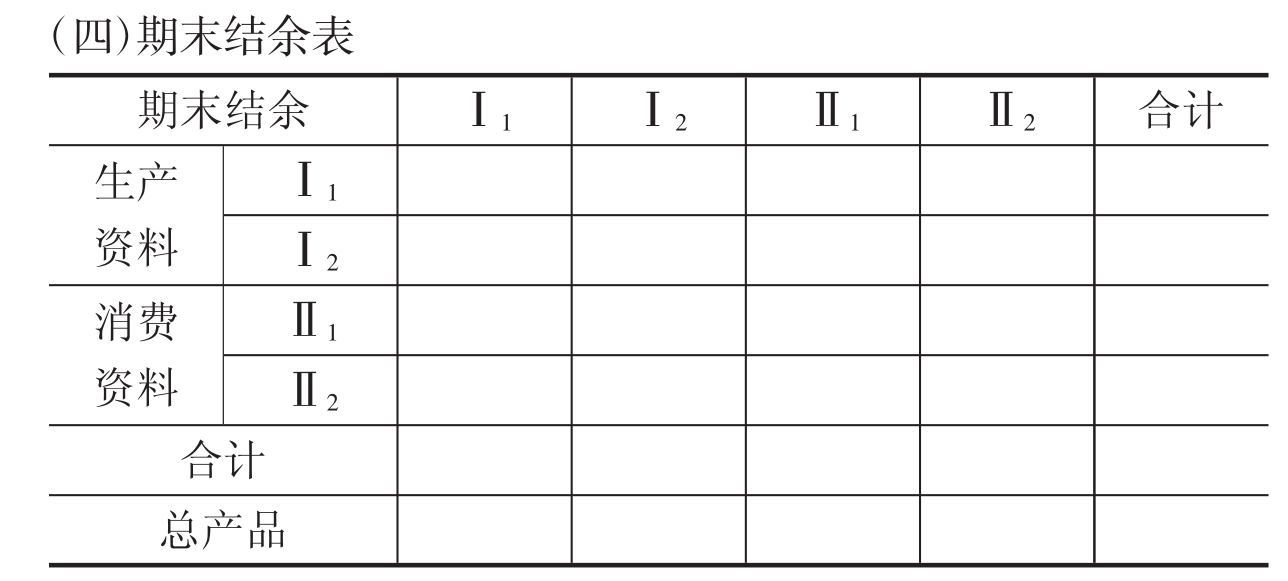

在建立社会会计时,再生产平衡表要进行分解。分解为四部分:1、期初结余表;2、购买、销售明细账;3、消费、生产明细帐;4、期末结余表。四部分之间有恒等关系。

对生产资料、消费资料来说,期初结余+本期购入-本期消费=期末结余;对产品来说,起初结余+本期生产-本期销售=期末结余;对现金来说,期初结余+本期收入-本期支出=期末结余。

表11-3 社会会计表系列

建立社会会计是一项复杂的系统工程,要详细、具体研究这个问题,一个人的力量肯定是有限的。因此,只是把问题粗浅地提了出来,交给社会去研究。社会核算矩阵(SAM)、国民核算账户(SNA)都是会计与统计结合的产物,也许对我们建立社会会计有一定的参考价值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。