上海财经大学国际工商管理学院

摘 要:20世纪80年代以来,全球服务贸易总体呈现快速增长势头,但增长不稳定,且存在明显的不平衡性,不仅表现在不同经济体之间,也表现在服务贸易内部各项目之间。中国服务贸易在高速发展过程中同样存在不平衡发展问题,包括服务进口与出口的不平衡、服务贸易与货物贸易发展的不平衡,以及服务贸易内部项目之间的不平衡。总的来说,中国服务贸易落后于世界平均水平,服务贸易占GDP比重与世界平均水平的差距呈扩大趋势,但近几年来中国服务出口结构却有较快的改善。

关键词:服务贸易;发展趋势;分析比较

一、服务贸易快速不平衡增长

(一)中国年均增长率远高于世界总体水平

1980年以来,世界服务贸易发展总体呈现快速增长趋势(见图11-1)。据联合国贸易与发展会议(UNCTAD)统计,1980年全球服务贸易规模仅为8 435亿美元,其中出口总额3 957亿美元,进口总额4 478亿美元。2012年,全球服务贸易规模扩大到86 998亿美元,比1980年增长了9.31倍,年均增长率达7.56%。其中,出口44 258亿美元,增长了10.18倍;进口42 740亿美元,增长了8.54倍。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-1 1980~2012年全球服务贸易发展状况

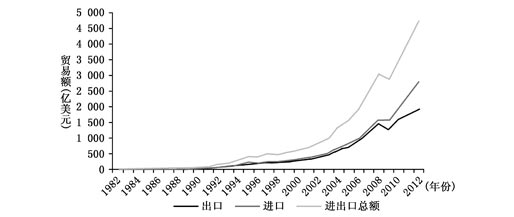

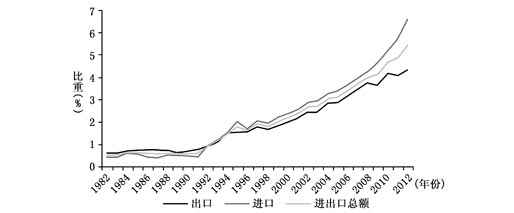

1982年,中国服务进出口总额为45.36亿美元,2012年则增至4 726.342亿美元,年均增长率为16.75%,远高于同期全球年均增速(8.05%)。其中,出口额由1982年的25.12亿美元增至2012年的1 914.3亿美元,年均增长15.54%;进口额由1982年的20.24亿美元增至2012年的2 812.04亿美元,年均增长17.88%(见图11-2)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-2 1982~2012年中国服务贸易发展状况

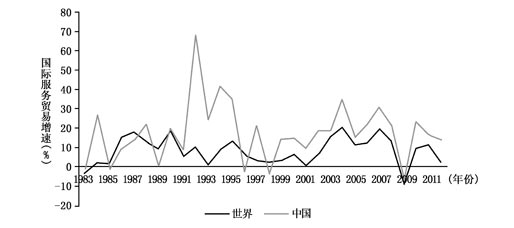

然而,世界服务贸易增长并不稳定,增速波动较大。1980年以来,世界服务贸易发展大体可分为四个阶段:1980~1985年间,国际服务贸易规模相对稳定,贸易总额基本维持在85亿美元上下波动;1986~1995年间,国际服务贸易呈现高速发展势头,除个别年份外,年增速均处在8.58%~18.98%之间;1996年起,国际服务贸易进入低速增长期,服务贸易增速较前一阶段明显放缓,同比增速在0.71%~6.41%之间波动,这一状况一直持续到2002年;2003年,国际服务贸易再次进入高速增长期,除个别年份外,年增速均处在9.53%~20.52%之间。

与世界服务贸易发展相比,中国国际服务贸易增速波动则更大(见图11-3)。从服务贸易总额增速看,1983~2012年间,中国国际服务贸易年度同比增速平均值为17.67%,增速标准差为14.87%,变异系数高达84.15%。在此期间,服务贸易总额也出现过两个相对稳定的高速增长期,分别是1992~1995年(年同比增速在24.33%~68.32%之间)和2002~2008年(年同比增速在15.07%~34.85%之间)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-3 1983~2012年服务贸易同比增长率

(二)中国服务贸易占比低于世界总体水平

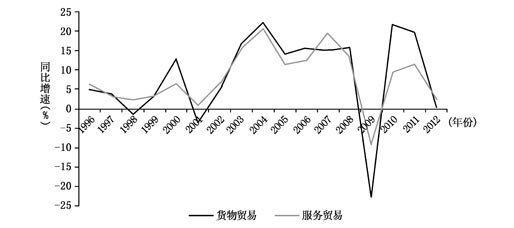

服务贸易和货物贸易共同受到全球经济环境的影响,因而,在发展速度上存在一定的正相关性。全球经济环境的恶化,在阻碍货物贸易发展的同时,也降低了服务贸易的增速(见图11-4)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-4 1996~2012年全球服务贸易和货物贸易增速对比

受1997年东南亚金融危机引发的全球金融危机影响,1997~1999年国际服务贸易和货物贸易增速均低于1996年相应的增速;受“9·11事件”引发全球经济环境恶化的影响,2001年和2002年国际服务贸易和货物贸易增速均低于2000年相应的增速;2003~2008年间,随着全球经济的复苏,国际服务贸易和货物贸易均达到了两位数的高增长;2009年,因受2008年美国次贷危机引发的全球金融风暴影响,世界服务贸易和货物贸易均出现较大负增长(分别为-9.18%和-22.73%);2010~2011年,世界主要国家联手实施了大力的反危机政策,恢复了金融市场稳定和经济增长,世界服务贸易和货物贸易也恢复了良好增长势头;然而,伴随主权债务危机在欧洲的蔓延,2012年全球服务贸易增速再次大幅降低(同比仅增长2.32%),而货物贸易增速则降至0.49%。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

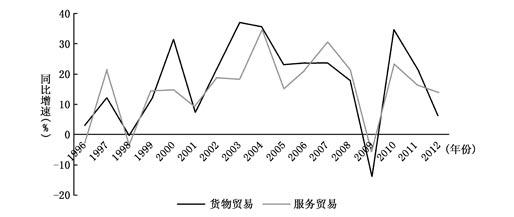

图11-5 1996~2012年中国服务贸易和货物贸易增速对比

从图11-5中可以看出,我国服务贸易和货物贸易发展总体趋势一致,但二者增速上又存在差异,增速差异的变化进而带来了服务贸易占比的变动。2001年后,中国货物贸易相对较快的增长,导致了我国服务贸易总额占对外贸易总额的比重的持续下降。2001年服务贸易占对外贸易的比重为12.4%,到2006年下降到9.8%(见表11-1)。2007~2009年,中国服务贸易总额占对外贸易总额的比重因为服务贸易增速超过货物贸易而有所提高。

表11-11985~2012年中国服务贸易与货物贸易占比情况

年份

对外贸易

总额

服务贸易(不含政府服务)

货物贸易

金额(亿美元)

占比(%)

金额(亿美元)

占比(%)

1985

748.0

52

7.0

696

93.0

1990

1 252.4

98

7.8

1 154

92.2

1995

3 238.6

430

13.3

2 809

86.7

2000

5 402.9

660

12.2

4 743

87.8

2001

5 815.8

719

12.4

5 097

87.6

2002

7 062.7

855

12.1

6 208

87.9

2003

9 522.9

1 013

10.6

8 510

89.4

2004

12 882.5

1 337

10.4

11 546

89.6

2005

15 790.1

1 571

9.9

14 219

90.1

2006

19 521.4

1 917

9.8

17 604

90.2

2007

24 274.7

2 509

10.3

21 766

89.7

2008

28 677.6

3 045

10.6

25 633

89.4

2009

24 942.4

2 867

11.5

22 075

88.5

2010

33 364.2

3 624

10.9

29 740

89.1

2011

40 611.0

4 191

10.3

36 421

89.7

2012

43 375.0

4 706

10.8

38 669

89.2

资料来源:根据《中国服务贸易统计年鉴》、《中国海关统计年鉴》数据计算整理。

由表11-2可以看出,2012年中国服务贸易总额占对外贸易总额的比重仅为10.8%,远远低于世界平均水平的18.6%。这一比重在世界主要服务贸易国中是最低的,不仅低于主要发达国家的水平,也低于其他“金砖国家”的水平。

表11-22012年世界主要国家(集团)服务贸易与货物贸易占比情况

国家/地区

对外贸易总额

(亿美元)

服务贸易(不含政府服务)

货物贸易

金额

占比(%)

金额

占比(%)

世界

453 426

84 526

18.6

368 900

81.4

EU27

150 911

33 723

22.3

117 188

77.7

美国

49 023

10 197

20.8

38 827

79.2

德国

31 143

5 397

17.3

25 745

82.7

中国

43 375

4 706

10.8

38 669

89.2

英国

16 027

4 539

28.3

11 488

71.7

法国

16 219

3 792

23.4

12 428

76.6

日本

19 978

3 134

15.7

16 844

84.3

印度

10 553

2 728

25.8

7 826

74.2

12 184

2 501

20.5

9 683

79.5

荷兰

14 882

2 417

16.2

12 465

83.8

西班牙

8 538

2 293

26.9

6 244

73.1

爱尔兰

4 043

2 250

55.6

1 793

44.4

12 817

2 142

16.7

10 675

83.3

俄罗斯

10 252

1 605

15.7

8 647

84.3

巴西

5 917

1 159

19.6

4 759

80.4

资料来源:根据中国服务贸易指南网数据整理。

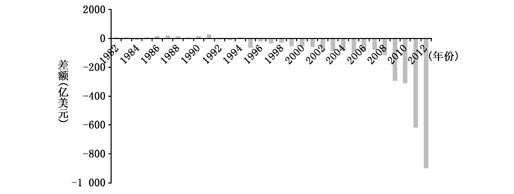

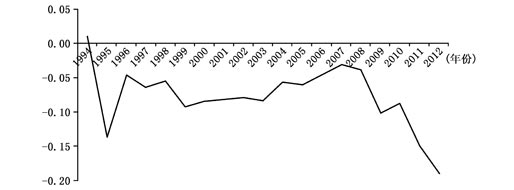

(三)中国国际服务贸易收支急剧恶化

在中国服务贸易波动增长的同时,中国的服务进、出口发展也不平衡,而且失衡程度总体呈加剧态势。1991年之前,中国服务贸易基本维持顺差状态,仅在1984年出现过0.46亿美元的小额逆差。然而,1992年起,中国服务贸易基本处于逆差状态,仅在1994年出现过3.21亿美元的小额顺差。而且,从2008年起,中国服务贸易逆差呈急速加剧态势,短短五年时间,就从2007年的逆差79.1亿美元增至2012年的逆差897.73亿美元,增长了10.35倍(见图11-6)。尽管中国服务贸易整体规模仍然很小,因此逆差的绝对量并不是特别巨大,但是,持续的服务贸易逆差会抵消货物贸易连年大额顺差的成果,也会削弱国家整体购买能力和国际竞争力。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-6 1980~2012年中国服务贸易收支情况

二、国际服务贸易国别发展不平衡

(一)世界服务贸易国别发展不平衡

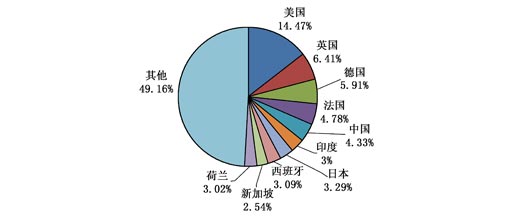

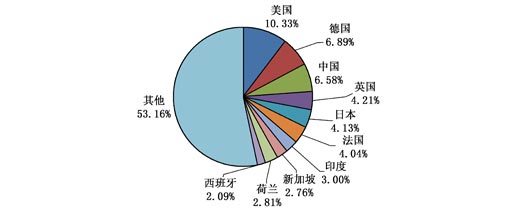

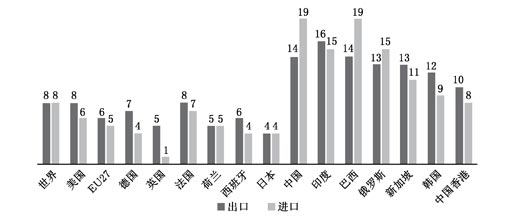

从国家层面来看,各国服务贸易在全球所占份额存在较大差距。2012年,美国、德国、英国、中国继续稳居世界服务进出口前四位。美国以服务出口总额占世界14.47%继续排名榜首,并保持较大的领先优势。服务贸易出口十强国家占世界服务贸易出口的50.84%,比其他所有国家(地区)总份额还要高;服务贸易进口十强国家占世界服务贸易进口的46.84%,略低于其他所有国家(地区)的服务贸易进口总份额(见图11-7和图11-8)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-7 2012年世界服务出口分国家

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-8 2012年世界服务进口分国家

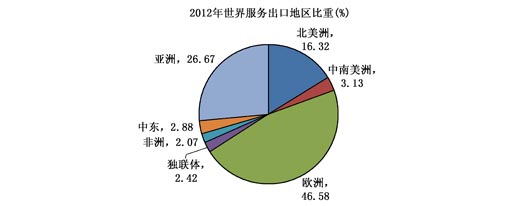

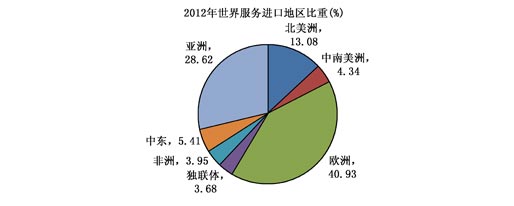

从区域层面来看,当前国际服务贸易区域集中特征明显,欧美地区占据了国际服务贸易的大半份额。2012年,欧洲服务贸易出口额占世界服务贸易额的46.58%,进口额占40.93%,北美洲服务贸易出口金额占世界服务贸易额的16.32%,进口金额占13.08%。上述两大地区服务贸易进、出口额分别占世界服务贸易进、出口额的62.9%和54.01%(见图11-9和图11-10)。

资料来源:根据中国服务贸易指南网数据计算整理。

图11-9 2012年世界服务出口分地区

资料来源:根据中国服务贸易指南网数据计算整理。

图11-10 2012年世界服务进口分地区

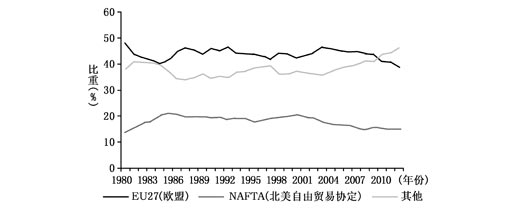

从经济集团层面看,EU27和NAFTA始终占据世界服务贸易大半份额,但2004年以来,其他地区服务贸易在世界服务贸易中的份额逐年提高,并与2008年首次超过40%,达到41.17%。虽然2009年这一份额有所下降,但2010年后却表现出更快的增长势头(见图11-11)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-11 1980~2012年不同经济集团服务贸易总额占全球比重

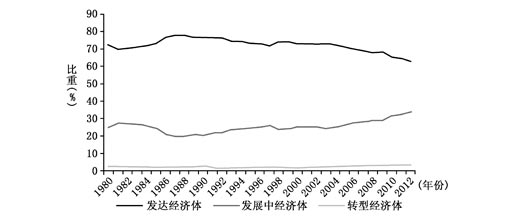

1980年以来,发达经济体在全球服务贸易中占据绝对统治地位,其服务贸易所占份额始终在60%以上。1988年,发达经济体在全球服务贸易中所占份额达到峰值(77.8%),接近80%。此后,这一份额总体呈现逐渐下降趋势,发展中经济体服务贸易在全球的比重则逐步上升(见图11-12)。

资料来源:根据联合国贸易和发展会议统计资料整理。

图11-12 1980~2012年不同类型经济体服务贸易总额占全球比重

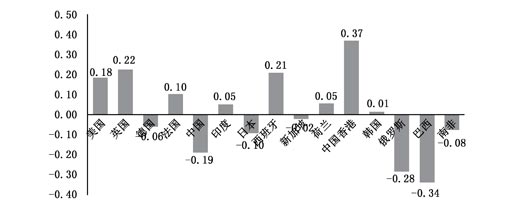

虽然发达经济体在世界服务贸易中占据了大半的份额,但其统治地位却有所下降。如图11-13所示,2005~2012年间,服务贸易出口和服务贸易进口世界年均增长率均为8%,而服务贸易十强中的发达经济体增速普遍低于这一水平。同期,金砖四国的服务贸易年均增长率则均在13%以上,大幅高于世界平均水平,更高于发达经济体服务贸易水平。

资料来源:根据中国服务贸易指南网数据整理。

图11-13 2005~2012年服务贸易年均增长率

(二)中国服务贸易世界占比逐步提高

衡量一个国家服务贸易国际地位的一个重要指标是其国际市场占有率,即该国服务进出口占世界服务总进出口的比例,它反映了一国服务进出口的整体竞争力。1982~2012年31年间,中国服务贸易总体上都获得了较快的发展,贸易额占世界服务贸易比重不断增大。1982年,中国服务贸易进出口额仅占世界服务贸易进出口额的0.53%,其中出口占比为0.63%,进口占比为0.45%;2012年,中国服务贸易进出口额占世界服务贸易进出口额的比重已经上升到5.43%,其中出口占比4.33%,进口占比6.58%,分别位居世界第五位和第三位(见图11-14)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-14 1982~2012年中国服务贸易世界占比情况

从具体发展过程看,1982~1991年,中国服务贸易在全球占比始终在低位小幅度波动(0.53%~0.67%),出口占比始终大于进口占比;1992~1995年,中国服务贸易在全球占比伴随中国服务贸易额的飞速增长而快速稳步提高(从0.94%提高到1.8%);1996~1998年,中国服务贸易在全球占比出现短暂的波动;1999年起,进口及总额占比再次逐年稳步提高,特别是2006年起中国服务进口占比年增幅呈加速状态,出口则在2011年略有下降。另外,自1995年起,中国服务进口在全球占比始终大于出口占比。

(三)中国服务贸易国际竞争力较弱

尽管中国服务贸易全球占比大幅提高,中国服务贸易整体国际竞争力却比较弱。关于各国服务贸易的国际竞争力,可以用服务贸易比较优势指数(Comparative Advantage Index,CAI)来分析。这一指数的计算公式为:

CAI=(X-M)/(X+M)

其中,X为服务出口额,M为服务进口额。

根据联合国贸易和发展会议(UNCTAD)提供的数据,可以计算并绘出全球服务贸易强国(地区)的服务贸易国际竞争力系数图(见图11-15和图11-16)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-15 1994~2012年中国服务贸易国际竞争力系数

由图11-15可见,中国服务贸易国际竞争力指数自1995年起始终小于零,说明中国服务贸易整体上在国际竞争中始终处于劣势。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-16 2012年服务贸易国际竞争力系数国际比较

2007年以来,随着世界发达国家(特别是美国、英国、德国、法国和荷兰)国际服务贸易国际竞争力的不断增强,中国服务贸易的国际竞争地位急剧恶化,从而也导致了中国服务贸易逆差的加剧。

三、国际服务贸易内部项目发展不平衡

(一)世界服务贸易项目发展不平衡性有所缓解

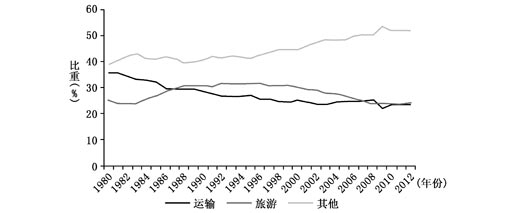

就国际服务贸易具体项目而言,运输服务和旅游服务占全球服务贸易半壁江山,在少数年份(1980年、1988年和1989年)甚至占服务贸易总量的60%以上(见图11-17)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-17 1980~2012年全球服务贸易各类别占比

随着1995年《服务贸易总协定》的生效,为成员国间的服务贸易提供了一个多方的、具有约束力的框架和共同遵守的国际规则,在一定程度上协调了各国的服务贸易政策,促进了服务贸易的发展和升级。1995年之前,其他服务项目所占份额始终在40%上下小幅波动;1995年以后,其他服务项目所占份额明显不断上升,运输服务和旅游服务这两种传统服务贸易项目所占份额相应下降。2007年,其他服务贸易项目比重首次超过50%,达到50.27%。2007~2012年,这一比重始终维持在50%以上。1980年以来,运输服务比重呈不断下降趋势,已经由1980年的1/3以上降至2012年的1/4以下。1982~1988年,由于人们收入水平的提高,跨国旅游消费快速增长,旅游服务贸易比重出现较快的提升,由23.71%稳步提高到30.74%;1989~1995年,旅游服务贸易所占比重相对稳定,始终在31%上下小幅波动;1996年之后,伴随其他服务贸易项目的较快发展,旅游服务贸易所占比重逐步下降(由1996年的31.74%逐步下降到2012年的24.2%)。

(二)中国服务贸易项目发展不平衡

从服务贸易出口内部各项目年均增速来看,计算机和信息服务、保险服务、金融服务与建筑服务是中国服务贸易出口增速最快的4个部门。其中,金融服务在2007年以后取得了快速的增长,2010年增速更是达到了273%。此外,中国服务贸易出口部门中的传统优势项目(如通讯服务和旅游服务)近年来的出口增速却呈放缓趋势(见表11-3)。

表11-32001~2012年中国服务贸易出口项目增速(%)

年份

2001

2003

2005

2007

2008

2009

2010

2011

2012

总体

10

18

15

33

20

-12

25

9

9

运输

26

38

28

49

23

-39

45

4

9

旅游

10

-15

14

10

10

-3

15

6

3

通讯

-80

16

-12

59

34

-24

2

41

4

建筑

38

3

77

95

92

-8

53

2

-17

保险

111

62

44

63

53

16

8

75

10

金融

27

198

55

58

37

13

273

-36

122

信息

30

73

12

47

44

4

42

32

19

专利

37

-19

-33

68

67

-25

93

-10

40

其他商业服务

10

67

4

39

15

-2

14

12

14

个人服务

148

13

227

130

32

-77

26

0

2

政府服务

52

-1

31

-5

21

43

1

-21

32

资料来源:根据联合国贸易和发展会议统计数据计算整理。

与出口相比,中国服务进口增长各部门间相对平衡,年均增长率均处在11%~28%之间。其中,金融服务、计算机和信息服务、个人服务以及专利服务是中国进口增速较快的4个新兴部门;建筑服务进口增速最慢,为11%;其他服务进口增速均处于16%~19%之间(见表11-4)。

表11-42001~2012年中国服务贸易进口项目增速(%)

年份

2001

2003

2005

2007

2008

2009

2010

2011

2012

总体

9

19

15

29

22

0

22

23

18

运输

9

34

16

26

16

-7

36

27

7

旅游

6

-1

10

22

21

21

26

32

41

通讯

35

-9

28

42

40

-20

-6

5

38

建筑

-15

23

21

42

50

34

-14

-26

-3

保险

10

41

18

21

19

-11

39

25

4

金融

-21

159

15

-38

2

14

116

-46

158

信息

30

-9

29

27

43

2

-8

30

0

专利

51

14

18

23

26

7

18

13

21

其他商业服务

8

30

18

48

27

-12

1

15

7

个人服务

34

-28

-12

27

66

9

33

8

41

政府服务

36

1

17

69

7

-9

37

-7

-2

资料来源:根据联合国贸易和发展会议统计数据计算整理。

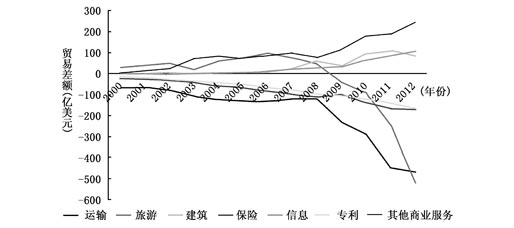

从中国国际服务贸易的差额上看,2003年以来,计算机和信息服务、建筑服务和其他商业服务始终处于顺差状态,且顺差金额有不断扩大的趋势。相反,运输服务、保险服务和专利服务则始终处于逆差状态,逆差金额同样有不断扩大的趋势,其中运输服务贸易从2009年起逆差规模急剧扩大。2008年之前,中国旅游服务始终存在数十亿美元的顺差;然而,随着中国居民生活水平的提高,出境游数量迅速增加,2009年中国从旅游服务贸易顺差国变成了逆差国,当年逆差超过40亿美元;2010~2012年,中国旅游贸易逆差状况更是急剧恶化(见图11-18)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-18 2000~2012年中国服务贸易差额

从服务贸易国际竞争力来看,根据联合国贸易和发展会议(UNCTAD)提供的数据,可以计算出2000年以来中国服务贸易整体和所列11种服务类别的国际竞争力系数(见表11-5)。

表11-52000~2012年中国服务贸易国际竞争力系数

年份

2000

2002

2004

2006

2008

2009

2010

2011

2012

总体

-0.08

-0.08

-0.06

-0.05

-0.04

-0.10

-0.09

-0.15

-0.19

运输

-0.48

-0.41

-0.34

-0.24

-0.13

-0.33

-0.30

-0.39

-0.38

旅游

0.11

0.14

0.13

0.17

0.06

-0.05

-0.09

-0.20

-0.34

通讯

0.70

0.08

0.08

-0.02

0.02

0.00

0.04

0.18

0.04

建筑

-0.25

0.13

0.05

0.15

0.41

0.23

0.48

0.60

0.54

保险

-0.92

-0.88

-0.88

-0.88

-0.80

-0.75

-0.80

-0.73

-0.72

金融

-0.11

-0.28

-0.19

-0.72

-0.28

-0.29

-0.02

0.06

-0.01

信息

0.15

-0.28

0.13

0.26

0.33

0.34

0.51

0.52

0.58

专利

-0.88

-0.92

-0.90

-0.94

-0.90

-0.93

-0.88

-0.90

-0.89

其他商业

0.05

0.13

0.23

0.17

0.09

0.14

0.21

0.19

0.22

个人服务

-0.54

-0.53

-0.62

0.06

0.24

-0.48

-0.50

-0.53

-0.64

政府服务

0.24

-0.10

-0.17

0.07

-0.16

0.06

-0.09

-0.17

-0.02

资料来源:根据联合国贸易和发展会议统计数据计算整理。

可见,中国服务贸易总体国际竞争力始终处于劣势,虽在2004~2008年间有所改善,但之后几年劣势比之前更加明显。就具体服务项目看,专利服务、保险服务和运输服务始终处于劣势地位,计算机和信息服务、建筑服务和其他商业服务在2003年以后则始终处于优势地位。专利服务和保险服务国际竞争力系数接近-1,说明其劣势十分明显。这也反映出中国的技术、资本、知识型服务产业十分薄弱。由于中国整体科技水平比较低,中国专利服务劣势最大,而且12年里这一状况并没有改观。保险服务的劣势仅次于专利服务,但总体呈现改善趋势。伴随中国电子信息技术的进步,中国计算机和信息服务的国际竞争力不断增强。

(三)中国现代服务贸易占比较低

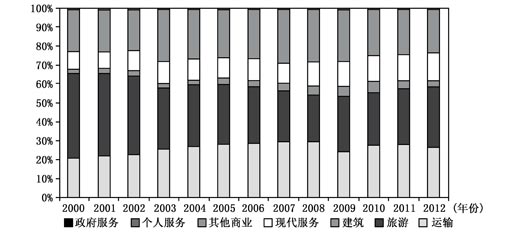

从服务贸易内部各项目所占比重来看,2000年以来,各项服务进出口额虽有所变化,但运输服务和旅游服务的进出口总额始终占中国服务贸易总额的50%以上,通讯服务、保险服务、金融服务、信息服务和专利服务进出口总额所占比例总和则始终未能达到15%(见图11-19)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-19 2000~2012年中国各服务贸易项目进出口总额占比

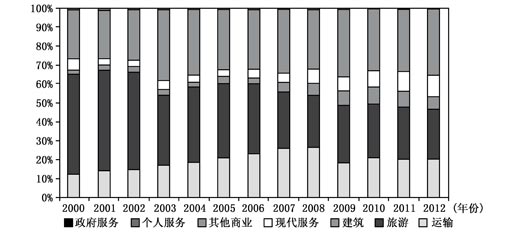

从我国服务贸易出口项目结构来看,目前中国服务出口仍以低附加值的传统服务出口为主(见图11-20)。虽然服务出口的结构处于不断的调整和优化当中,信息服务、专利服务、保险服务和金融服务等现代服务出口所占比例总体呈增长趋势,但所占比重依然太小(最高仅为2012年的10.82%),中国服务出口至今仍然以传统的旅游、运输、建筑等行业为主(旅游、运输、建筑服务出口所占比重最低为2012年的52.86%)。

资料来源:根据联合国贸易和发展会议统计数据计算整理。

图11-20 2000~2012年中国各服务贸易项目出口占比

从现代服务业出口占服务贸易出口比重的国际比较来看,中国服务贸易落后于大部分服务贸易大国(地区),其中有些差距还特别大(见表11-6)。

表11-6现代服务业出口占服务贸易出口比重(%)

年份

2000

2002

2004

2006

2008

2009

2010

2011

2012

中国

6.5

4.0

4.5

5.0

6.9

7.8

8.9

10.5

11.8

巴西

9.3

9.1

7.5

7.8

10.5

10.6

11.1

11.3

11.8

中国香港

13.2

13.0

11.4

15.3

15.7

16.4

15.9

15.6

N/A

法国

8.7

10.3

10.5

11.0

12.3

15.0

15.2

17.0

15.4

德国

14.8

21.8

17.5

18.1

19.5

23.5

22.7

22.5

24.7

印度

31.5

42.7

37.8

38.8

41.4

42.5

39.9

39.5

40.4

日本

22.6

23.0

23.2

24.9

22.6

22.5

23.6

25.3

26.4

韩国

5.9

6.4

8.0

10.1

8.5

9.2

8.6

10.0

7.6

荷兰

10.8

10.7

22.7

21.7

26.4

29.3

32.1

32.8

32.3

俄罗斯

6.9

7.5

7.1

8.7

10.9

10.4

10.2

9.4

10.0

西班牙

9.0

9.2

8.7

10.5

11.3

12.1

12.1

11.8

11.5

英国

34.4

36.1

38.0

39.5

41.6

45.3

42.3

41.0

40.3

美国

30.7

32.9

36.3

37.6

37.6

39.3

39.1

39.3

N/A

世界

19.5

20.8

21.8

22.7

23.2

24.9

24.4

24.4

24.1

发展中经济体

10.8

11.2

11.5

13.0

13.6

14.5

14.3

14.4

14.0

发达经济体

22.5

24.1

25.5

26.7

27.4

29.3

29.2

29.3

29.4

资料来源:根据联合国贸易和发展会议统计数据计算整理。

中国服务贸易现代服务占比较英国、美国、日本、德国和世界整体水平(甚至比印度)都要落后12年以上。直至2012年,中国现代服务业出口占服务贸易出口比重始终低于法国(甚至还低于巴西),也始终低于发展中经济体总体水平,但差距均不超过12年。其中,2012年中国现代服务业出口占服务贸易出口比重相当于发展中经济体2005~2006年间的水平或法国2006~2007年间的水平。

2001~2010年间,中国现代服务业出口占服务贸易出口比重始终低于韩国和俄罗斯。但2005年以后,中国服务出口结构不断优化,现代服务业出口占服务贸易出口的比重逐年稳步提高,并于2010年超过韩国,2011年又超过俄罗斯。

可见,从现代服务业出口占服务贸易出口比重方面来看,中国服务贸易始终落后于世界平均水平,与许多经济体之间甚至存在超过12年的差距,但近几年来中国服务出口结构改善较快。

四、服务业开放度的国际比较

(一)服务业开放度的度量

服务业开放水平的测度有两类主要的方法:一种是对服务开放度进行直接测度;另一种是文献中更多使用的间接测度法,即假设更高的服务贸易壁垒意味着更低的服务业开放水平,通过服务贸易壁垒的测度来作为服务贸易开放的反向指标。

相比货物贸易,服务贸易限制衡量的难点在于:服务贸易缺乏如关税、配额等具体的衡量指标,而且不同提供模式的服务贸易(跨境交易、境外消费、商业存在、自然人流动)的管制方式各异,在进行跨产业或跨国比较时更为困难。

我们根据世界贸易组织(WTO)“服务贸易限制指数”(Service Trade Restriction Index)数据库,针对银行、保险、通讯、零售、运输、专业服务六个产业的三种提供模式,试图通过中国与其他国家在各产业—模式下服务业管制的比较分析,判断中国服务贸易潜在的发展优势以及现阶段开放可行的具体措施。

(二)全球服务贸易开放概况

世界贸易组织(WTO)根据各国在2008~2010年间对服务贸易的限制情况,构建出服务贸易限制指数(STRI)13。该数据库涵盖103个国家、6个服务产业(其下有15个子项目)的数据。STRI数据库将各国的服务贸易限制大致分为:完全开放(0)、基本开放(25)、有限制的开放(50)、基本不开放(75)以及完全不开放(100)共五个等级,再通过加权方式计算出各产业—模式下的限制指数。

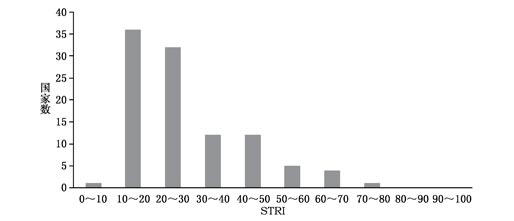

一方面,数据库中的103个国家在这六大类服务产业的贸易,整体来说是属于比较开放的,限制指数平均值为28.32,中位数为24.35(见表11-7)。有百分之九十以上的国家,整体限制指数是在50以下(见图11-21),也就是其服务贸易被归类为“有限制的开放”。

表11-7全球的服务贸易限制指数

跨境提供

(模式1)

商业存在

(模式3)

自然人流动

(模式4)

平 均

银行

18.99

20.91

N/A

20.64

接受国外放款

16.35

20.91

N/A

20.25

接受跨国存款

21.63

20.91

N/A

21.04

保险

53.44

22.52

N/A

25.04

汽车保险

72.40

22.60

N/A

27.57

寿险

67.55

22.12

N/A

26.66

20.43

22.84

N/A

20.91

通讯

N/A

26.68

N/A

26.68

固定电话

N/A

28.85

N/A

28.85

移动通讯

N/A

24.51

N/A

24.51

零售

N/A

16.35

N/A

16.35

运输

28.61

31.81

N/A

30.98

国内航空

N/A

38.46

N/A

38.46

国际航空

N/A

36.42

N/A

36.42

国际海运

11.90

27.08

N/A

16.46

国内公路

N/A

26.68

N/A

26.68

国内铁路

N/A

46.28

N/A

46.28

专业服务

28.29

40.10

60.34

48.35

会计

23.80

30.53

53.13

38.22

审计

46.88

38.46

58.65

48.22

法律

14.18

43.82

63.30

51.76

平均

29.95

26.72

60.34

28.32

注:指数区间为0~100,数字越大表示限制程度越高。

图11-21 服务贸易限制指数

另一方面,服务贸易限制与国家经济发展程度呈负相关:人均GDP越高的国家,其服务贸易限制指数越低,代表服务贸易越开放自由。但也有例外的情况,如中东产油国家的收入很高,但服务贸易的限制也很高;而部分非洲低收入国家却有极低的服务贸易限制。

(三)中国服务贸易开放概况

表11-8所列为中国服务贸易在各产业—模式下的限制指数。比较表11-7与表11-8可以发现,中国服务贸易的限制普遍高于其他国家的平均水平;从产业来看,唯一的例外是运输业。其中差距较大的产业为通讯与专业服务,而零售与金融业差距较小。我国在各产业—模式下的具体政策限制,依照产业的分析如下:

(1)银行与保险业。在跨境提供模式中,我国对跨国存款、寿险与汽车保险业务不允许进入,接受跨国放款则是有条件的允许,而再保险则是相对开放。在商业存在的模式中,对汽车保险与寿险仍是基本不开放,再保险完全开放,而银行业对进入形式是基本没有限制。整体而言,中国对金融业贸易的限制较国际水平高,在银行业是跨境提供的限制相对更大,而保险则是商业存在的障碍较高。

(2)通讯业。对固定电话与移动通讯的限制相似,主要限制为外国所有权比例(上限为49%)以及对注册资本的限制。整体而言,我国通讯业贸易的限制水平较国际水平高出许多。

(3)零售业。我国对零售业投资的限制较低,属于相对开放的产业。所设的限制包括销售商品、注册资本下限、分店数目等。

(4)运输业。我国对于运输业商业存在模式的限制,根据STRI指数来看是低于国际平均水平,尤其是在铁路和公路方面归于“开放”级别。航空与海运主要是限制外资的股权份额与经营期限。

(5)专业服务。跨境交易模式下,会计、审计、法律都允许进入,但在商业存在和自然人流动则较多限制。商业存在的限制主要体现在合资伙伴的要求、许可标准的差异以及对雇用人员国籍限制等;而自然人流动则对专业人士的考试认定、工资、工作经验等设有标准。在三种专业服务中,我国对法律服务的限制最高,尤以商业存在的限制与国际水平差异最大,而会计与审计的限制与国际水平差距较小。

表11-8中国服务贸易限制指数

跨境提供

(模式1)

商业存在

(模式3)

自然人流动

(模式4)

平均

银行

75

25

N/A

32.5

接受国外放款

50

25

N/A

28.8

接受跨国存款

100

25

N/A

36.3

保险

66.67

41.67

N/A

38.3

汽车保险

100

50

N/A

55

寿险

100

50

N/A

55

再保险

0

25

N/A

5

通讯

N/A

50

N/A

50

固定电话

N/A

50

N/A

50

移动通讯

N/A

50

N/A

50

零售

N/A

25

N/A

25

运输

37.5

22.22

N/A

19.3

国内航空

N/A

50

N/A

50

国际航空

N/A

50

N/A

67.5

国际海运

0

50

N/A

15

国内公路

N/A

0

N/A

0

国内铁路

N/A

0

N/A

0

专业服务

0

70

75

66

会计

0

50

50

40

审计

0

50

75

50

法律

0

83.33

83.33

80

平均

39.22

37.27

75

36.6

注:指数区间为0~100,数字越大表明限制程度越高。

五、中外服务贸易开放度的比较及建议

将我国目前服务贸易限制与世界水平相比较,可以发现我国开放度相对较低的产业有银行业的跨境提供、保险业的商业存在、运输业的海运与空运(商业存在)以及专业服务中的法律服务项目。通过对个别政策的比较可以总结为以下建议:

(1)银行业。在跨境提供模式中,最大的限制体现在接受跨国存款业务,我国对此业务是不开放,但在数据库的103国家当中,有85个国家是基本开放,3个国家部分开放,仅有15个国家不开放。而在商业存在模式中,主要的差异为“国内和国外申请人在许可证标准上存在差异”这一项,103个国家中仅有13个国家采取歧视性措施,而我国是其中之一。因此,银行业若要进一步开放,以上两者是可以考虑的方向。

(2)保险业。我国在汽车险与寿险两项在跨境提供模式下是不开放,而数据库中有大约一半的国家在此两项业务上是开放的。另外我国在“国内和国外申请人在许可证标准上存在差异”与“可获得的许可证的数量限制”的规范也较其他国家严格,我国是存在差异及有限制,但样本中有80%以上的国家是没有差异、没有限制。

(3)通讯业。固定电话及移动电话业务的主要限制是在商业存在模式下外资股权的上限与资本下限。我国对外资股权上限在绿地投资与并购的设定均为49%,而所有国家在固定电话业务的平均值为80%左右,在移动通讯的平均值更高达90%。另外,对于业务覆盖全国的外资企业有1.5亿美元的最低资本限制,而覆盖省级范围的外资则有1 500万美元的最低资本限制。

(4)零售业。是六个产业中相对开放,但仍有部分潜在限制。例如,商业存在模式下对外资股权上限名目是100%(不设上限),但也定了例外情况:若该外资企业在中国设立超过30个分店,且是其营业范围包括书报杂志、药品、化学肥料、粮油等,则外资股权上限便降至49%。此外,外资企业不允许贩卖香烟。

(5)运输业。我国对航空与海运外资股权上限的设定较严格,为49%,高于所有国家平均水平(航空约为65%,海运约80%)。针对航空业,49%为所有外资加总上限,若是单一外资企业,所有权上限仅为25%。公路与铁路运输并没有外资所有权上限,但外资进入须先经过商务部及发改委核准。

(6)专业服务。我国专业服务在跨境提供模式允许外资进入;商业存在模式下的限制表现在外资企业与内资企业申请标准的差距,样本的国家中有差异的比例只占了13%(会计)与12%(审计),而我国则在两项业务的申请标准都存在差异,例如,对外资的营收及专业员工数经验设定下限等;自然人移动模式下则是对国外持有专业执照的人士在我国的职业资格有较多限制,如必须接受两年的培训并通过考试。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。