本节以仿真的方法,揭示企业在不同国家进行海外并购过程中,深层文化学习在国家文化差异和公司文化差异大小不等、海外并购一体化程度要求不同、公司间文化认同度不同等各种情况下,对海外并购文化整合风险随时间演变时的重要调节作用。首先对仿真的参数设置进行说明,然后对仿真的结果进行分析。所用仿真软件为Netlogo。

一、参数设置

(一)并购双方文化学习程度参数设置

依据前面的分析,这里的文化学习分为深层文化学习和浅层文化学习。浅层文化学习并不会促进并购企业员工之间的信任增强、合作强化、不能产生情感共鸣和文化移情,所以不会出现文化趋同;深层文化学习能够使得并购双方跳出文化的自我防卫、形成情感共鸣和文化移情,增加彼此的信任程度、强化合作、增强员工对新企业的责任感与忠诚度,利于共享的新公司文化形成。所以在仿真时,如果并购企业之间进行深层文化学习,则企业将出现文化趋同现象;如果是进行浅层文化学习,则并购双方虽然形成一个新的企业,但是原来两个企业之间并不能形成文化趋同,从而不能形成一种共享的新公司文化,所以文化差异大小不变。模型中,S代表深层学习,企业文化出现趋同;Q代表浅层学习,企业文化没有出现趋同;W代表没有学习的情况发生。

(二)国家文化差异参数设置

在对国家文化差异进行量化时,虽然Geert Hofstede的五维度指标体系广受批评,但就有效性和可靠性而言,它依然是同类指标体系中最得到认可的。Hofstede的国家文化差异指标体系的五个维度分别为权力差距、不确定性规避、个人主义与集体主义、男性主义与女性主义、长期导向与短期导向。本书主要考察了6个国家之间的国家文化差异,取值见表7-3。

表7-3 6个国家之间的国家文化差异

资料来源:Geert Hofstede.Cultural Constraints in Management Theories [M].1993:81-94.

Hofstede文化差异的计算方法如下:

![]()

式中:sij表示i国第j维国家文化指标的取值;scj表示中国第j维国家文化指标取值。

![]()

(三)企业文化差异参数设置

Geert Hofstede等人用六对指标对企业文化的差异进行了探讨,这六对指标分别是:过程导向与结果导向、员工导向与工作导向、地方导向与专业导向、开放系统与封闭系统、松散管控与严格管控、规范主义与实用主义(Hofstede,Neuijen、Ohayv和Sanders,1990)。如果针对具体的公司进行海外投资风险分析,可以通过调查问卷的形式进行。企业文化差异计算公式和国家文化差异的计算公式相同。仿真没有针对特定公司进行分析,所以用0~100之间的数值来表示并购双方企业文化差异。0表示两个企业公司文化完全相同,100表示两个企业公司文化完全不同。这两种情况属于极端,更多的情形是在1~100之间。模型中,企业文化差异用m表示。

(四)并购双方文化认同度参数设置

并购双方文化认同度主要调节的是文化差异与文化整合风险之间的关系。文化认同和双方对彼此的文化认知、理解密切相关。在仿真模型中,文化认同主要用来调节并购双方在深度学习的情况下文化趋同的速度。文化认同度越高,企业文化趋同的速度将越快,共享的新公司文化将越容易形成,从而海外并购的风险将下降得越快;反之,并购双方文化认同度越低,企业文化趋同的速度将越慢,共享的新公司文化越难形成,从而企业海外并购的风险越难以下降。模型中,由并购双方文化认同所导致的组织文化距离的下降,取值分别为0、0.1、0.2等,0代表并购双方完全不认同对方的公司文化,后面的数值逐步增加,意味着文化认同度越来越高。模型中,文化认同度用t表示。

(五)并购一体化程度参数设置

并购一体化程度调节的也是文化差异与海外并购风险之间的关系。在文化差异相同的情况下,海外并购要求的一体化程度越高,海外并购时所面临的风险将越大;反之则越小。在进行仿真时,海外并购需要的一体化程度高低,主要作为一个乘数因子,对公司文化的大小进行调节。因为不管是否需要进行一体化,不管一体化的程度多高,一旦进行海外并购的话,国家文化差异所导致的风险是不会改变的。这个乘数因子的取值分别为0、1、2等。0表示的是并购后完全不需要进行一体化的整合。随着并购整合一体化程度的上升,这个乘数因子的取值也将逐步上升。模型中,并购一体化程度用c表示。

(六)仿真模型中海外并购文化整合风险与各影响因素之间生成与演化关系公式

在前面海外并购文化整合风险生产与演化机理研究和参数设置说明的基础之上,可以得到海外并购文化整合风险与各影响因素之间的生成与演化关系式:

![]()

式中:R表示海外并购文化整合风险大小;α表示文化差异风险转化系数,文中统一取值为1,其含义为一单位的文化差异将转化为一单位的风险;sij和scj分别表示i国和中国第j维的国家文化取值;c表示并购公司文化整合程度对组织文化差异与海外并购文化整合风险的调节量,它反映了并购双方整合一体化的程度;m代表并购公司之间组织文化差异的大小;t表示并购双方文化认同度的大小;n表示仿真时间。只有当并购双方之间进行深层文化学习的情况下,公司文化才可能出现趋同,而在无学习以及浅层文化学习的情况下,将不会发生公司文化的趋同。

二、仿真结果分析

(一)无深层文化学习时国家文化差异与海外并购文化整合风险关系

模型1(m=50,c=1,W)反映的是在公司文化差异固定、并购一体化程度相同、企业文化认同度相同、不考虑学习的情况之下,中国企业在美、英、法、德、日五个国家所面临的海外并购文化整合风险,是一种传统的静态观点。由仿真结果可知,就国家文化差异所导致的海外并购文化整合风险而言,中国在法国的海外投资面临的国家文化差异导致的海外并购风险最小,日本和法国相差不大。然后依次是德国、美国和英国。仿真的结果如图7-30所示,法国国家文化差异给我国海外并购文化整合带来的风险最小也许有点令人意外,因为它所带来的海外投资风险比日本的都要低,虽然两者基本重合。一种解释是用来测量国家文化差异的指标体系也许不是太完美。还有一种可能,如果仅仅考虑由于国家文化差异所导致的海外并购风险,也许中国在法国的海外并购风险的确是最低的。

图7-30 静态视角下(无深层文化学习时)国家文化差异和海外并购文化整合风险关系

(二)深层学习对文化差异的重要作用

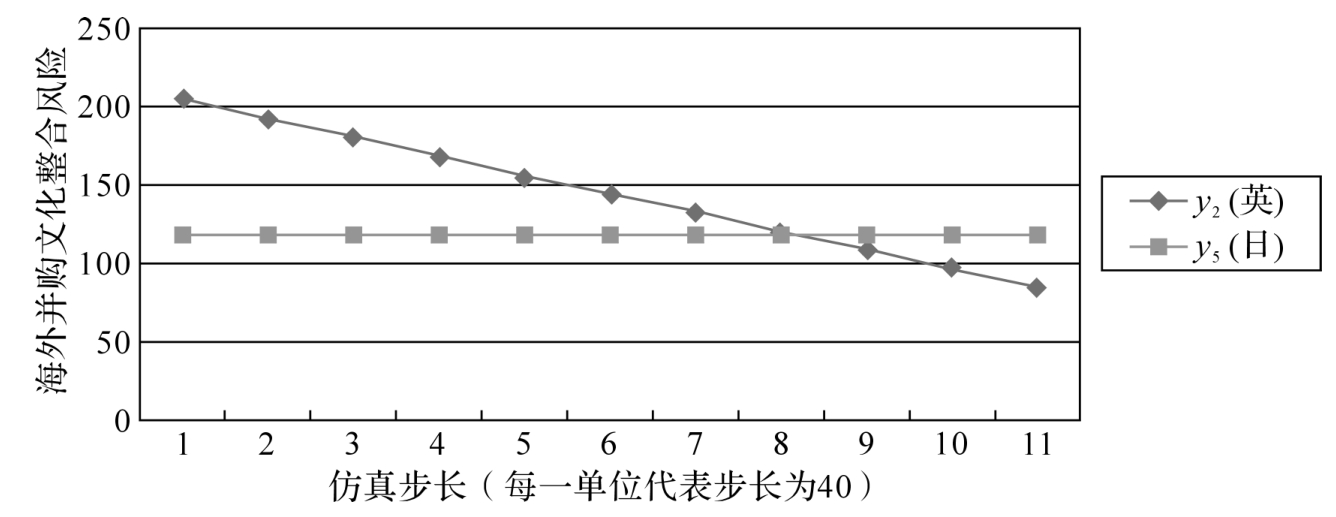

目前,绝大多数文献强调,在并购过程中,为了降低风险,应该选择国家文化相近的国家作为投资地,选择企业文化相近的目标公司作为并购对象。接下来将假定中国企业在日本和英国两个国家进行海外并购,并且假定在公司文化差异上,中国企业与日本企业更接近。模型2假定中英企业之间的公司文化差异m=90,中日之间的企业文化差异m=50,同时,假设并购一体化程度相同,取值都为c=1,然后中国企业在英国进行的是深层文化学习(S),t=0.3,在日本进行的是浅层学习(Q),将没有组织文化趋同。

从模型2的仿真结果(图7-31)中,可以得到两个非常重要的发现。首先,目前的绝大多数文献认为在投资地选择上,应该选择国家文化接近的国家作为投资地;在目标公司选择上,应该选择企业文化接近的公司作为目标公司。从仿真的图形来看,文化接近的国家和公司的确可以大大降低并购风险。其次,我们也发现,这一观点是不全面的,并购双方的主观能动性也起着非常重要的作用。从仿真结果我们可以发现,当中国企业在英国进行并购后,随着并购双方深层文化学习的进行,逐步产生情感共鸣与文化移情,从而形成一种企业文化的趋同。而在日本的并购没有进行深层文化学习,企业文化并没有形成趋同。那么随着时间的推移,最终在英国的海外并购文化整合风险低于国家文化和企业文化更接近的在日本的海外并购的文化整合风险。这一发现是非常重要的,它打破了我们传统的选取目标公司的标准。强调成功的海外并购,不仅仅是选取文化相似的目标公司的过程,更是一种管理文化差异的能力,而其中最重要的方式就是深层文化学习。这一点在现实中更具有代表性,因为现实中,公司之间、国家之间存在文化差异是常态,更多需要强调和重视的应该是管理文化差异的能力。

图7-31 在英日两国并购时文化学习深度不同时海外并购文化整合风险的演化

(三)深层文化学习条件下并购一体化对海外并购风险演化的影响

模型3以中国在英国进行海外并购为例,假定同一个公司在其对并购一体化程度要求不同的情况下(c的取值分别为0、1、2)海外并购文化整合风险的演化。模型同时假定公司文化差异不变(m=50)、文化认同度相同(t=0.2)及进行了深层文化学习(S)。

从仿真结果图(图7-32)中,可以发现两个非常重要的结论。首先,并购一体化程度在海外并购风险的生成中起着重要作用。需要的并购一体化程度越高,并购所面临的初始海外并购文化整合风险就越大。在不需要进行整合的情况下,海外并购文化整合风险是最小的。第二,从长期看,如果存在深层文化学习的话,即使需要进行并购一体化,那么随着时间的推移,其风险也将向无一体化要求的海外并购文化整合风险的大小趋同,但其代价是时间。从这里可以得出很重要的启示:虽然在进行深度学习的情况下,并购的风险最终将会下降并趋同,但是必须以时间为代价。在海外并购过程中,是否要进行一体化的整合,必须权衡利弊。浙江万向在海外并购方面做得非常成功。有人把万向集团的整合称为“文火炖肥羊”式的整合方式。就文化整合来说,这样的整合方式的精妙处在于,最开始,除了对目标公司提供资金之外,基本不干预目标公司的运营,这使得海外并购一开始的风险就处于非常低的状态。随着时间推移、并购双方对文化学习的深入、共鸣的产生,将使并购双方公司文化趋同,从而避免了一开始就大刀阔斧进行改革时所可能遭遇的抵制。当然,浙江万向的这种整合方式可能也同样是需要以时间作为代价的,特别是对一些急需进行整合的目标公司而言。但这种整合方式的确有其可以借鉴的地方。同时更为重要的是,在海外并购过程中,对于不需要进行一体化整合的目标公司的运行,尽量不要去干预。

图7-32 深层文化学习条件下,公司间整合程度不同时海外并购文化整合风险演化

(四)深层文化学习条件下文化认同度对海外并购文化整合风险演化的影响

文化认同度在海外并购中对海外并购文化整合的风险也有重要影响。模型4仍以中国在英国的海外并购进行仿真。模型4所揭示的是中英双方公司在不同文化认同度(t的取值分别为0.1、0.2、0.3)的情况下,海外并购文化整合风险的演化。假设并购双方公司的文化差异为m=70,一体化程度系数取值c=1,进行的是深层文化学习(S),有文化趋同发生。

从仿真结果图(图7-33)可以看出,虽然在国家文化差异和企业文化差异大小确定的情况下并购双方的文化认同度不会改变企业海外并购的初始风险,但是并购双方的文化认同的确对海外并购文化整合风险变化具有重要的影响作用,当然前提是并购双方进行了深层文化学习。

由仿真结果可知,并购双方的文化认同度越高,在相同的时间内,海外并购文化整合风险下降得越快。这给了我们非常重要的启示,即在并购发生之前,在对目标公司进行审核时,双方的文化认同度应该是需要考虑的一个重要指标。思科公司在并购方面做得非常成功,被称为“并购发动机”。在思科人看来,最理想的并购对象就是颇似“早年思科”的公司,被思科公司内部称为“思科的孩子”。思科并购活动中的五条经验法则,有两条直接和文化相关,分别是“并购企业的员工能成为思科公司文化的一部分”和“企业文化和气质特征与思科接近”(刘明,2008)。从这里我们可以看出,思科公司在并购之前对目标公司进行审核时,非常重视并购双方在文化方面的认同,其经验值得思考、学习与借鉴。

图7-33 深层文化学习条件下,公司间文化认同程度不同时海外并购文化整合风险演化

三、结论及建议

本书从深层文化学习的视角出发,解释了深层文化学习在国家文化差异、企业文化差异、并购企业间文化认同度、海外并购所需要的一体化程度不同的条件下,对海外并购文化整合风险积极的作用。本章分析了企业在海外并购时文化整合风险的生成与演化机理,并用动态仿真的方法,揭示了海外并购文化整合风险的演化结果。本书的研究结果,从学术研究角度和我国企业进行海外并购实践两个方面而言,都有一定的参考价值。

首先,先前的文献多数建议,为了减少海外投资的风险,应该以文化的相似性作为选择标准:在投资区位选择上,选择与母国具有相似国家文化的东道国作为投资地;在目标公司选择上,选择与母公司具有相似企业文化的目标公司作为并购对象。而从仿真的结果来看,虽然国家文化和企业文化的相似性对降低海外并购文化整合风险具有重要影响,但并不全面,更重要的是要从一个动态视角来分析问题。如果并购双方采取深层文化学习,将有利于打破文化整合过程中常见的文化“自我防卫”困境,形成情感共鸣和文化移情,从而有利于新的共享企业文化形成。那么,即使初始国家文化差异和企业文化差异很大,也可以通过深层文化学习,取得非常好的并购结果。从这个意义上可以说:选取具有文化相似性的并购目标很重要,但是对文化差异的管理能力更重要。因为任何两个公司之间都存在文化差异,所以对文化差异的管理能力比仅仅被动筛选具有文化相似性的目标公司更具有其实用性和普遍性。而这种管理能力最为重要的途径是通过深层文化学习来形成文化趋同。

其次,并购双方之间的文化认同度是一个非常重要的指标,无论是在并购之前,还是在并购后的文化整合过程中。文化的认同和文化的相似性有一定的关系,但是在很大程度上和收购公司的态度具有非常密切的关系。收购公司非常忌讳的做法是自以为比目标公司高人一等,在整合过程中,看不到自身文化的缺点,也看不到目标公司文化的潜在力量,采取压倒式的整合方式。这首先等于对目标公司的文化进行了全盘的否认,更为重要的是容易激起目标公司员工的文化“自我保护”情绪,减少文化认同,增加海外并购风险。因此,收购公司在文化整合过程中,采取更为尊重的方式,将更容易得到目标公司的认同。但是,具体到中国的海外并购,常常是我们的企业文化不被国外的目标公司认同,特别是当我们的目标公司来自发达国家的时候。因此这个问题在并购之前应该引起中国企业决策者的重视。深层文化学习可以提高并购双方的文化认同度,降低海外并购文化整合风险。

再次,海外并购一体化程度的选取也非常重要。从仿真结果看,一体化的整合程度要求越高,整合过程中所面临的文化整合风险也将越大。因此,在海外并购过程中,对于不需要进行整合的业务,尽量不去整合,而是按照公司原来的方式运作。对于必须进行整合的业务,可以参照万向的做法,在开始条件不成熟的时候,尽量不去碰,使得并购后的风险非常小。随着并购双方接触的增加、学习的深入、情感共鸣的形成、文化移情的产生、文化趋同的出现,这时再更进一步进行整合,也许效果将会好很多。

最后,并购之后的深层文化学习的培训是必不可少的,这种培训其实也就是一个相互学习的过程,更多的应该看成是培养员工文化共鸣的机制。这种学习不能仅仅停留在表面,而必须依靠并购双方持续不断的、以开放的文化意识心态进行学习并进行文化反思,从而使并购双方都能够跳出原有文化思维定式的模式,发现自身原有文化缺点,也发现伙伴公司文化的优点,形成情感共鸣、优势互补与相互提高。这样有利于共享文化的形成,带来并购双方员工交流、信任、合作的增加及对新并购公司责任感的增强,对减少海外并购文化整合风险具有重要意义。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。