9.4 Markowitz的投资组合理论

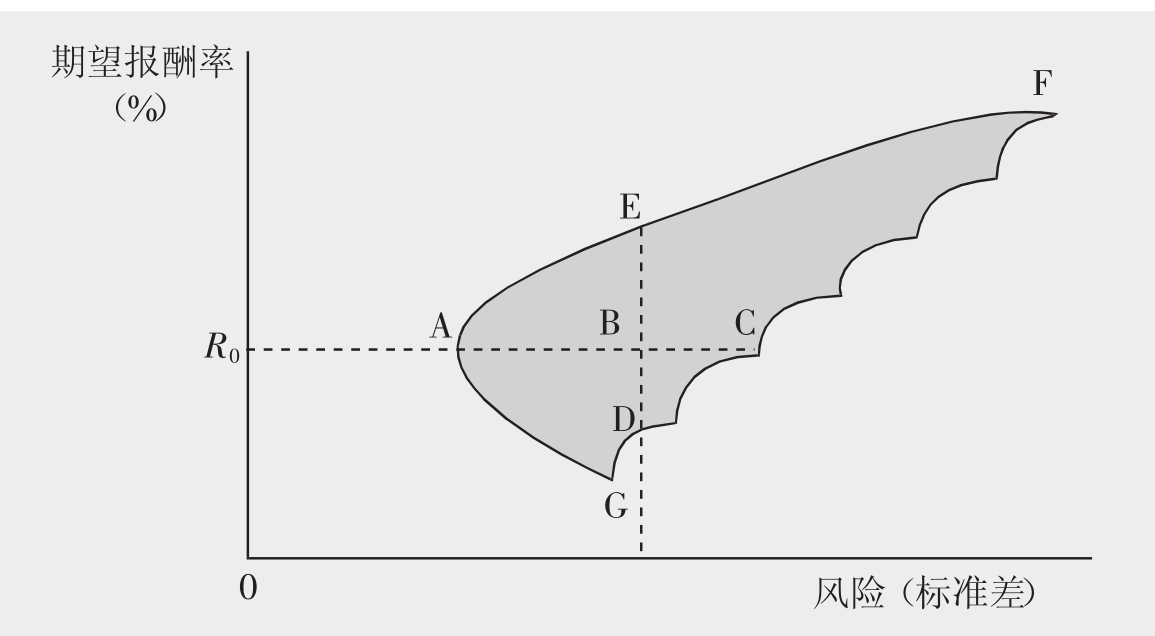

Markowitz在1952年提出了其主要理论的基石,即投资者可以通过持有包含多种股票的投资组合分散非系统性风险,他由于提出了这一观点而获得1990年的诺贝尔经济学奖。Markowitz的出发点是构造包络曲线。包络曲线给出投资者投资于不同的风险资产时可以选择的投资组合。在图9.8中的包络曲线是阴影部分AEFCDG。投资者通过持有可以投资的风险资产的不同比例,达到将阴影区域内的任何地方作为投资组合。

图9.8 包络曲线与有效边界图

尽管投资者可以把他们自己锁定在包络曲线内的任何地方,但是理性的投资者将只投资于有效率边界上的投资组合,弧线AEF代表有效率边界。称它为有效率边界,这是因为在弧线上的所有投资组合都比包络曲线内的所有其他投资组合更好(更有效率) ,即在一定风险水平时能得到最高的回报率,或者是在一定回报率时风险更小。例如,如果比较投资组合B和在包络曲线边界上的投资组合E,他们的风险水平相同,但是可以看到在没有增加额外风险的条件下,投资组合E提供了更高的回报率,投资组合E优于投资组合B。相应地,尽管投资组合A与投资组合B和C有着相同的期望报酬率,但是它优于具有较高风险的投资组合B和C。同理,在弧线A和G之间的投资组合都不如在弧线AEF上的投资组合有效。

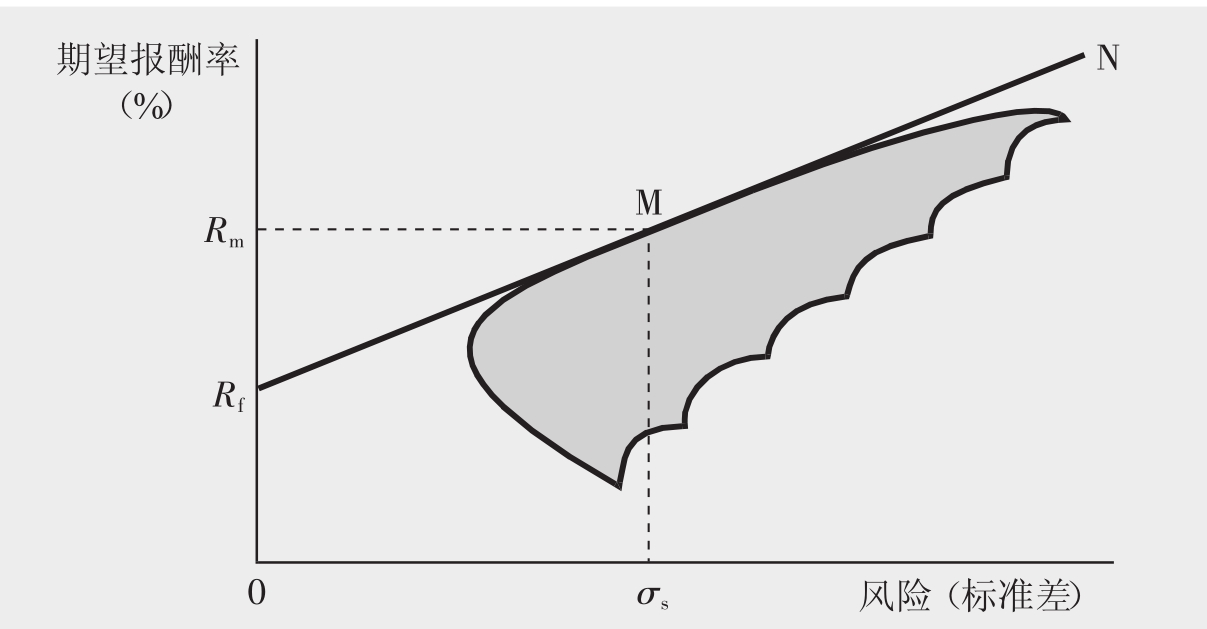

无论如何,投资者的选择并不仅仅局限于风险证券。Tobin (1958)在一篇重要的论文中提出了这一观点,该观点进一步支持了Markowitz早期的工作。假设投资者可以以无风险的报酬率贷款和借款,就可以画出资本市场线,在图9.9中,RfMN代表资本市场线。资本市场线的出发点是为了估计无风险资产Rf的回报率。传统上,假设政府债券无风险,则无风险资产的回报率约等于政府债券的回报率(偿还时的收益) 。如果一条线以Rf为轴,以顺时针方向旋转,与有效率边界相切时的点M,我们把点M称为市场投资组合。这一组合代表在存在无风险的资产时风险资产的最优组合。投资者可以通过改变无风险资产和市场投资组合来移动资本市场线,市场投资组合实际上是两种股票的投资组合。这一结果直接考虑到风险和报酬。

图9.9 资本市场线

投资者总是在资本市场线上选择一个投资组合,因为资本市场线上的投资组合比有效率边界(图9.8中的AEF代表有效率边界)上的投资组合更有效率。投资者在资本市场线上选择的投资组合取决于投资者的风险偏好。风险厌恶型的投资者通过把他们的多数资金投资于无风险资产而选择接近Rf的投资组合,不厌恶风险的投资者通过把他们的资金更多地投到市场投资组合而选择更接近于M点的投资组合。一个投资者在资本市场线上选择的精确点是他们的效用曲线与资本市场线相切时的点。在图9.10中,我们说明了一个效用曲线分别为U0、U1、U2和U3的有些厌恶风险的投资者的情况。他通过把他的多数资金投资于无风险的资产、把其余资金投资于市场投资组合(注意效用曲线U3超过了投资者的愿望),从而选择效用曲线U2上的点P作为他的投资组合。如果不存在无风险的资产和资本市场线时,投资者将选择有效率边界上的投资组合Q和较低水平的效用曲线U1。

图9.10 Markowitz投资组合理论图

喜爱风险的投资者将选择点M右边的资本市场线上的投资组合。他们这样投资时,不仅把他们所有的资金投资于市场投资组合,而且他们以无风险利率取得贷款,并把贷款投资于市场投资组合。

寻找市场投资组合的两个步骤(为了分散非系统性风险) ,以及之后把风险资产的最优投资组合与以无风险的利率贷款或借款相结合(为了满足个别投资者对风险和报酬的偏好)的工作,这些内容被称为Tobin的分离理论。

另外,从为了便于制定最优投资决策而计算包含许多股票的投资组合的风险角度来看,无风险资产非常重要。计算要考虑到两种股票之间的可能相关系数,相关系数的数量随着投资组合中所包含的股票数量的增加而呈指数增长。无风险资产的引入大大地简化了投资组合的风险的计算,因为股票的回报率与无风险资产的回报率并不相关。

9.4.1 投资组合理论在实践运用中的问题

把投资组合理论运用于实践时出现了问题。主要问题如下:

■假设投资者能够以无风险的利率借款是不现实的。个人或公司不是无风险的,因此不能以无风险的利率借款;将向他们收取反映他们较高风险水平的额外费用。

■在确定市场投资组合时存在的问题是,需要知道所有风险投资品种的风险和报酬率以及它们相应的相关系数。

■因为交易成本的存在,确定市场投资组合构成的成本特别高,高昂的成本使得小规模的投资者不可能去做这件事。

■市场投资组合构成将随时间而变化,这是因为无风险的报酬率变化和包络曲线的移动导致有效率边界的移动。

小规模的投资者可以通过购买多种风险品种和分散投资组合来克服上述提到的问题。例如,购买统一信托品种、投资信托品种或跟踪者指数基金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。