例 租赁或购买资产的决策分析

Dadd公司拟在租赁或购买资产中选择一种方式获取一个使用期为6年的机器设备。该设备的购买价款为90000英镑,如果选择购买,则全部价款都需要贷款取得。如果选择租赁,每年的租金为20000英镑,共支付6年,在每年年初支付。如果选择购买,每年需支付1000英镑的利息,如果选择租赁,就无须支付这笔利息费用。Dadd公司的公司所得税税率为30%,资产第一年的资本减免率为40%,其余各年为25%,期末进行资本减免的平衡调整。公司的税前债务成本为10%。问:Dadd公司应该选择购买还是租赁该设备?

参考答案:

由于我们把租赁看作是贷款的替代方案,因此可以用贷款的税后成本计算两种方案的相关现金流量,即:10% ×(1 - 0.3)= 7%。

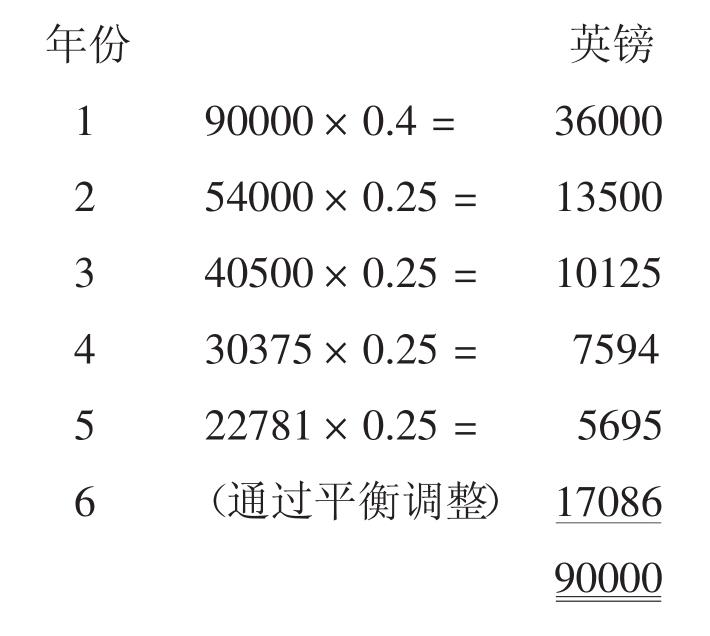

资本减免额的计算如下:

表6.2计算了购买资产的税收优惠。注意维修成本增加了资本减免额,这一点很容易被遗漏。

表6.2 Dadd公司购买资产的税收优惠计算

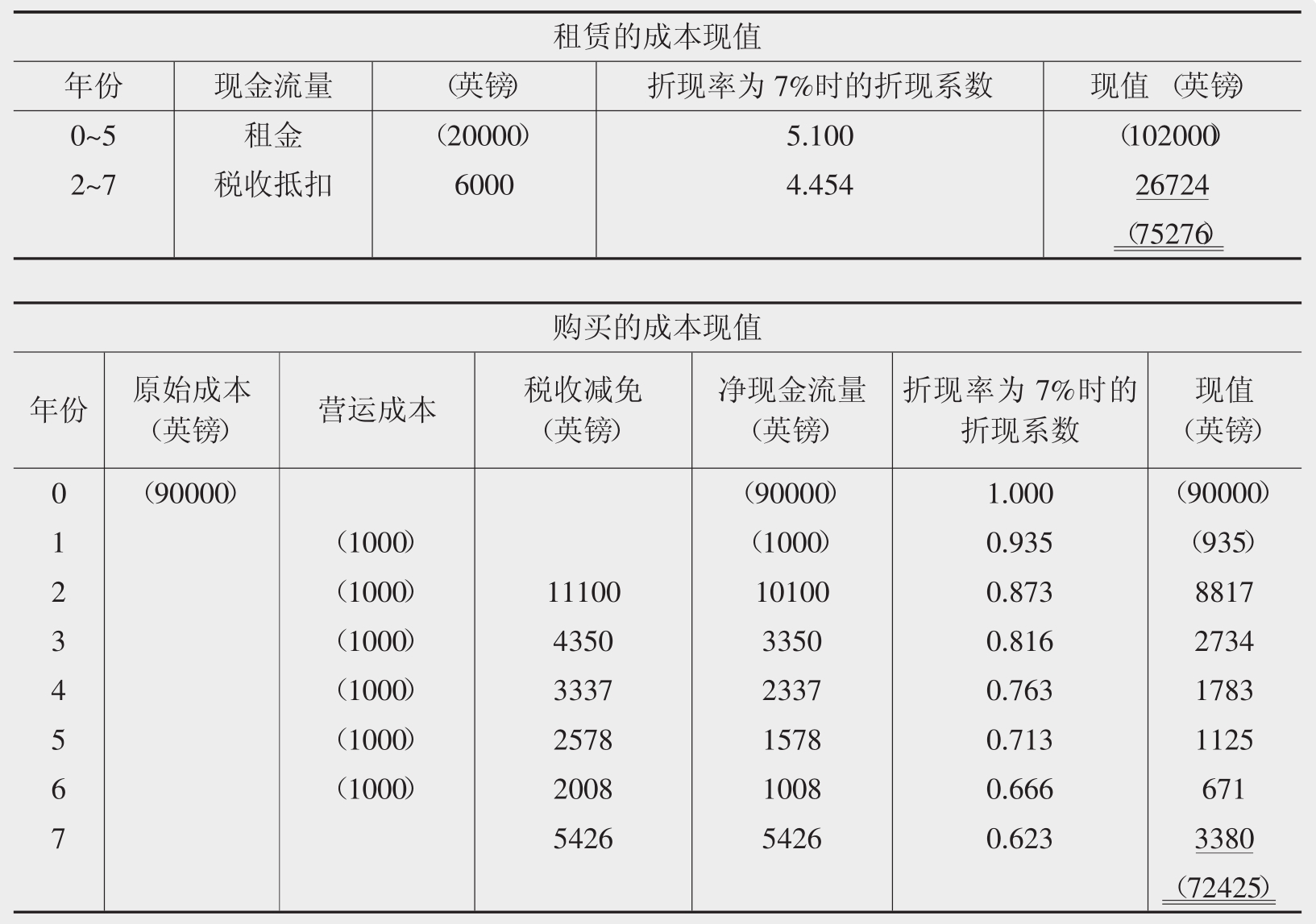

接下来我们就可以分别计算租赁和购买资产成本了,见表6.3。

表6.3 Dadd公司租赁和购买资产成本现值

从表6.3可以看出,租赁的成本现值(75276英镑)大于贷款的成本现值(72425英镑) ,因此从融资的角度看,应该选择购买资产。购买资产的成本现值计算我们在第三章(3.3)投资决策的净现值法中讲过。

6.8.5 租赁双方财务收益的分配

一个可行的租赁协议肯定是对租赁双方都有好处。这种好处从何而来呢?如果双方的所得税税率相同,则从税收的角度,总的税收优势不存在。因此在这种情况下,租赁实际上是一个零和博弈(Drury和Braund,1990)。只有在出租人和承租人现金流量状况有所不同的情况下,才可能获得总体的税收收益。这些情况包括:

■出租人和承租人的资本成本不同;

■出租人和承租人的所得税税率不同;

■出租人和承租人对资本减免的利用情况不同。

造成租赁双方资本成本的不同的原因可能是大公司的权益资本成本与债务资本成本比那些需要租赁资产的小公司要低。造成所得税税率不同的原因可能是英国财政制度中对小公司和大公司的所得税税率不同。对资本减免的利用情况不同可能是由于出租人由多个会计年度截止日不同的分支机构造成的。

一些非税收收益也可能降低租金,使租赁双方获得财务上的好处。比如由于出租人购买大批想要出租的资产因此获得卖方的折扣,从而使租金降低。

财务收益在租赁双方的分配情况取决于租金的金额大小和发生时点。出租人有期望的最低收款额,承租人有能够接受的最大付款额。实际租金介于两者之间,具体付款金额要根据双方的讨价还价情况来定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。