第14章 债券:分析与管理

投资新闻14

FT

市场条件不稳定下的收益风险均衡

近年来,债券基金的表现可能是最好的,短期债券提供了与最终经济复苏相联系的收益与风险的最佳均衡。

根据共同基金研究公司Morningstar的研究,产权基金平均下降了15.26%,但债券基金却上扬了7.89%。投资公司、共同基金业票据交换所报告称上半年投资者向债券基金净投入360.8亿美元,而去年同期的净流出量超过了400亿美元。但因为去年较好时候债券已经有所回升,现在人们关心的是他们还剩下多少能量。

债券回升是由利率削减推动的,现在的联邦基金率处于3.75%的低水平上。上次跌破3%是在1993年底。但鉴于利率自从1993年年初以来一直在急速下降,联邦可能倾向于等一段时间再把经济进一步向前推进。长期收益甚至显示我们可能离通货紧缩已经为期不远。自从三月底开始,10年期公债率已经上升了50个基本点。虽然它们在8月3日的收益比7月5日最高峰的5.44%低了24个基本点,收益曲线长端的总体趋势还是与联邦的大胆措施形成了鲜明的对比。“在这一阶段我不认为联邦会将利率再下调超过25个基本点。”格拉德·图恩柳斯(Gerlad Thunelius),这位位于纽约德莱弗斯的需纳税固定收入集团的总经理,是这样解释的,“现在我们看到利率在下降,这是典型的复苏征兆。”

如果经济周期的谷底已经快到了,那么短期债券基金将是较好的去处。原因很简单。债券或债券基金的周期越短,不稳定性也就越低。虽然在利率稳定的时候,这不太重要。但当利率开始上升时,它的重要性就显示出来了。当所有固定收入投资工具的价格随着利率上升而下降时,债券较短的到期时间使得债券的价格更接近于票面价值。因为短期债券的到期速度比长期基金中的债券到期速度快,短期债券基金经理能更快的重新开始收益更高的债券投资。

资料来源:埃里克·乌尔曼叶:《市场条件不稳定下的收益风险均衡》,《金融时报》2001年8月21日。

学习目标

在完成本章的学习,你应能够:

1.列出债券定价基本原则。

2.解释怎样利用周期使利率风险最小化及怎样量化利率风险。

3.解释为了控制利率风险,一些债券为什么除了周期以外,还需要凸率。

4.描述被动债券管理策略。

5.描述主动债券管理策略。

前面已经讨论过,债券的价格是由市场利率决定的,并且市场利率波动一般会引起债券价格的改变。投资新闻14报道了由于2000年初经济萧条期利率下降而使债券投资人获得了很大的收益。为了限制经济复苏情况下利率上升引起的损失,投资者可能想对到期时间短的债券进行投资。而这些债券的利率敏感性相对来说比较低。本章的目的就是分析与利率变化相联系的风险并找出投资者是怎样开发策略、控制利率风险的。首先,介绍一些基本的债券定价原则;其次,利用这些原则解释周期和曲率以及控制债券组合利率风险过程中惯用的两种风险措施;最后,讨论各种债券管理策略,这些策略将用到周期和曲率措施。

14.1 债券定价原则

本章对于债券定价原则的探讨将以一个基本的债券定价公式开始,这个公式在前几章中已经介绍过。债券的价格是将来的息票收入的所有现价加上按到期收益率贴现到现在的票面价值。

![]()

在这个公式中P表示的是债券的当前市场价值,n表示的是剩下的息票支付的次数,C是每一期支付的息票,Par是债券的票面价值(到期时的支付额)。y是定期的到期收益。[1]公式14.1可以用来确认影响利率风险因素之间的关系。在14.2节中这些基本的债券定价原则将用于开发利率风险管理中普遍使用的两项风险措施:周期(Duration)和凸率(Convexity)。

要强调的是公式14.1适用于没有严重拖欠风险的直接债券(财政部和投资等级的债券)。对于这些债券,现金流量(息票收入和票面价值)是完全可以预期的,而且这些债券只有利率变动风险。这一公式不适用于带有嵌入选项的债券(如叫价和兑换特点)及存在严重拖欠风险的债券(如投机债券)。这些债券要受到除利率变换风险以外其他风险的影响,如与发行公司财政状况相关的风险。

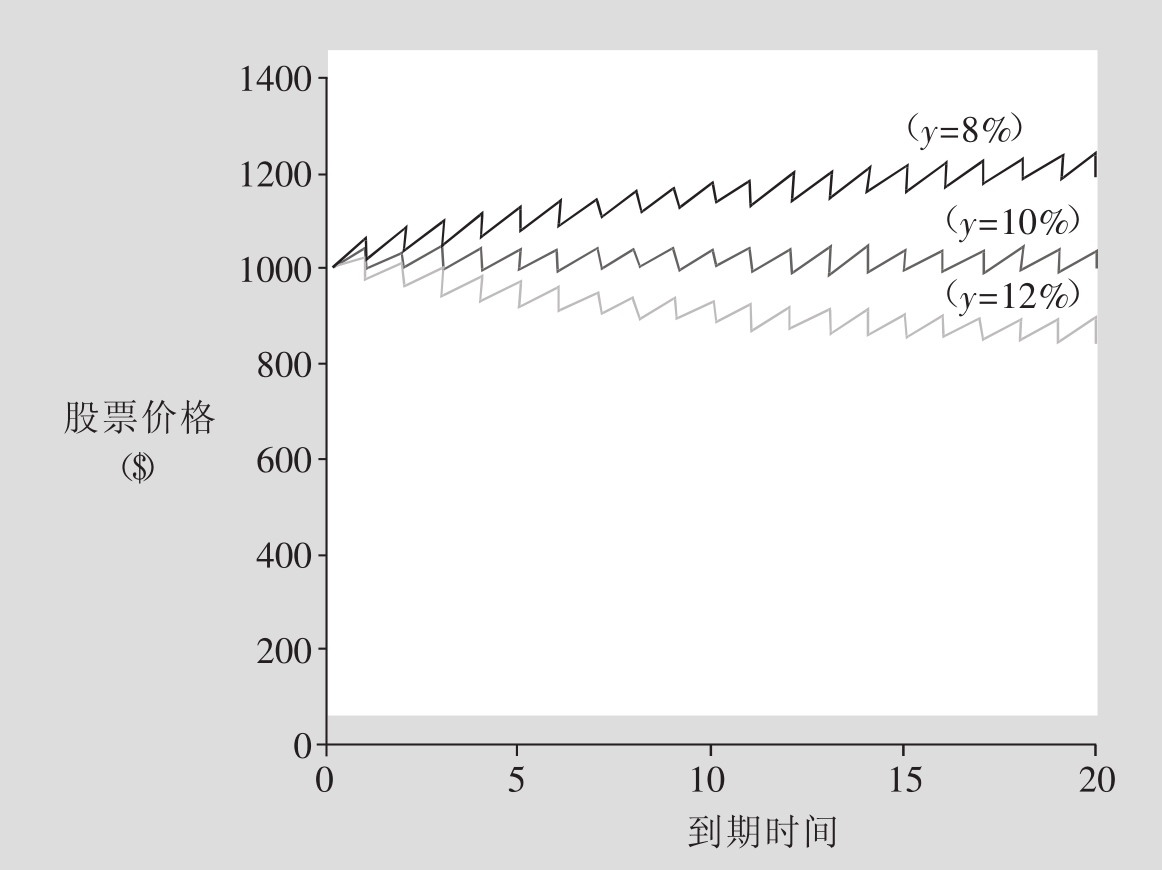

14.1.1 原则1:股票价格随时间改变

第一个债券定价原则就是债券的价格——不仅是债券的牌价而且还包括累计利息的债券价值都是随时间改变的。这也就是说债券的价格是随剩余的息票支付次数的减少和接收支付时间的缩短而改变。图14.1表示的就是随三个不同的假设到期收益而改变的债券价格。所有3支债券都有一个10%半年息票率,1000美元的票面价值和20年的到期收益。为了简单化,假设到期收益20年都不改变。这些债券只有到期收益不同,分别是8%、10%和12%,这些不同的到期收益可能是由于风险大小的不同。到期收益为10%的债券,它在票面价值这个点上基本是一条平的线。这支债券的价格上升是因为利息的累计,在息票支付期,股票价格跌至1000美元,当一支债券的息票率为10%,而到期收益为8%时,它是在票面价值以上交易,因为息票率高于到期收益。

图14.1 不同到期收益的股票价格和时间变化(价格上升是由于息票积累)

资料来源:利维:《投资学入门》第二版。

这就是说债券价格大于票面价值。随着到期时间缩短,息票支付次数减少,高于票面价值的量也减少。实际上债券的价格随时间下降,然后回到票面价值,同样,贴现交易的债券(当C=10%而y=12%)随时间上升,因此债券价格随时间的改变而改变。当然到期收益为10%,票息支付为10%的债券的票面价格等于债券价格。价格是恒定的,只有反映利息累积的小上浮。

投资者分析1只股票时必须对它的债券的当时价格和息票率之间的交替关系进行评估。高息票率的溢价债券的价格在未来会降低;低息票率的贴现债券的价格在将来会上涨。

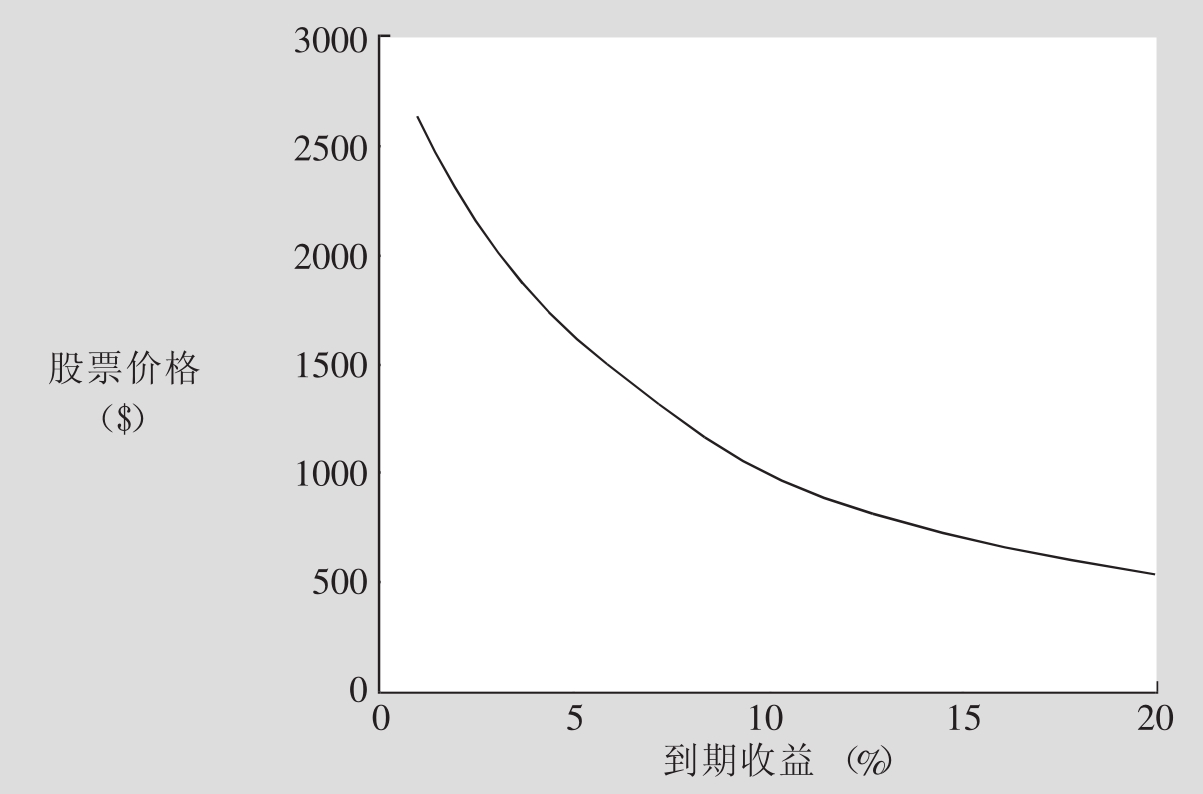

14.1.2 原则2:债券价格与到期收益成反比

债券发行之后,一个经济环境中的利率可能会改变(例如,因为通货膨胀率的改变),因此债券的收益也会改变。在前几章中已经讨论过,如果息票率一定,到期时间一定,那么债券的价格与到期收益率成反比。图14.2是一个到期时间为20年,半年息票率为10%的表面价值1000美元的债券。结果曲线是凸起的,就是说它向偏离原点的方向弯曲。当到期收益下降到10%以下时,价格增长速度非常快;当到期收益上升到10%以上时,债券价格的下降速度非常快。

表14.3中的数据也显示在图14.2中表示的凸曲线关系。考虑到期时间为20年的债券的数据。收益每增加2.5%,债券价格的下降就小一点。例如,当到期收益从5%上升到7.5%时,债券价格下跌了371美元(1628美元-1257美元)。但当到期收益从12.5%上升到15%时,债券价格仅仅下跌了133美元(818美元-685美元)。这种现象可以这样解释利率的从5%到7.5%(50%的增长)的百分比改变比从12.5%到15%(20%的增加)的百分比增加量要大。因此,价格收益关系是一种凸曲线。这就是说它的曲线与图14.2中的曲线属于同一类型。

图14.2 股票价格和到期收益的凸曲线关系

资料来源:利维:《投资学入门》第二版。

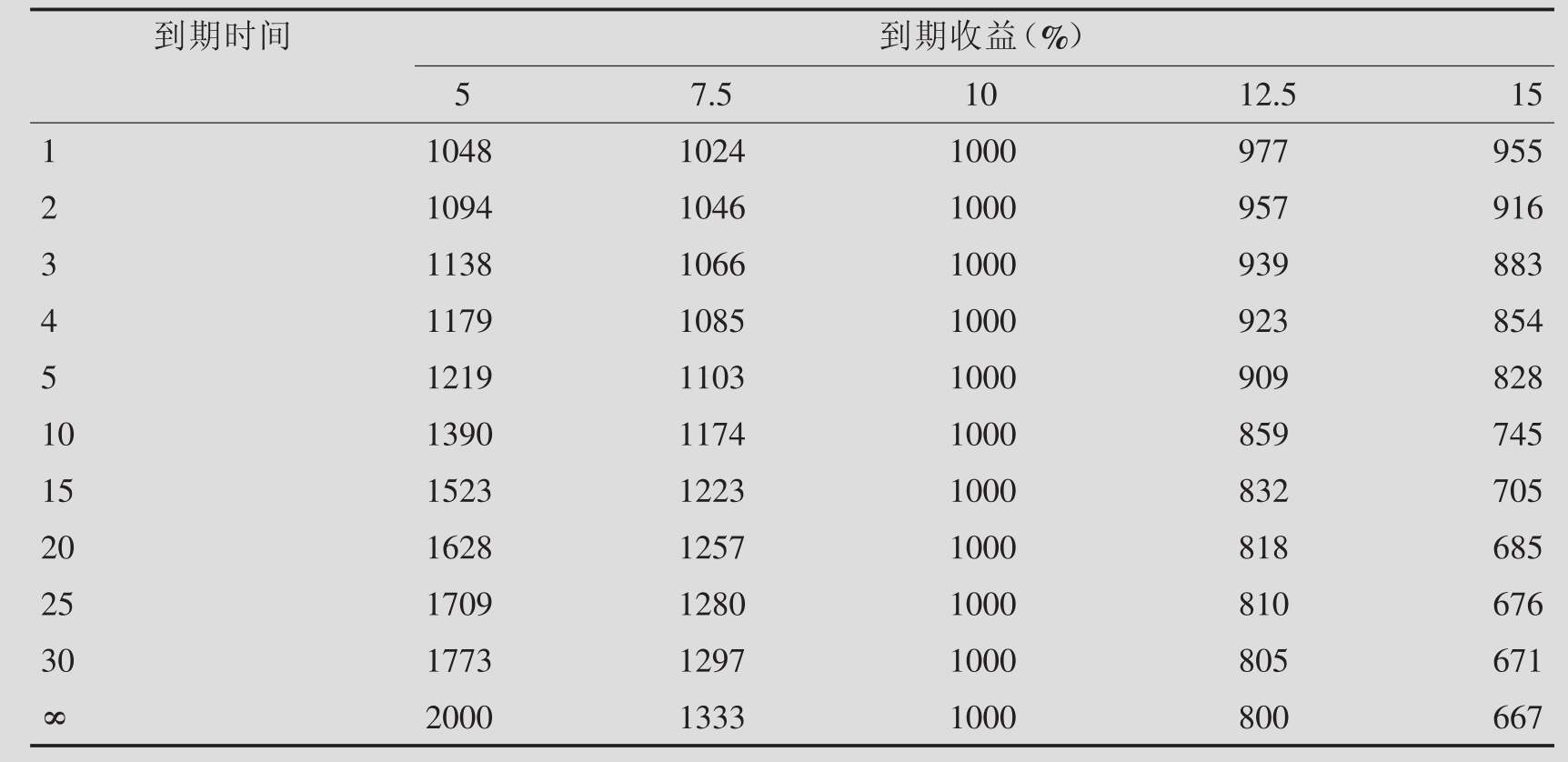

14.1.3 原则3:到期时间越长,债券价格对到期收益的改变越敏感

债券到期时间不同,债券价格和到期收益改变之间的关系也不同。具体地说,如果息票一定,到期收益一定,到期时间长的债券价格比到期时间短的价格对到期收益的改变[2]更为敏感。图14.4显示了到期时间分别为10年、20年、30年的债券的价格差异(这里n=20、40和60,n表示的是半年息票的息票支付次数)。

表14.3 到期时间不同、到期收益不同、息票率为10%的债券的价格(美元)

资料来源:利维:《投资学入门》第二版。

图14.4 到期时间不同的股票价格和收益

资料来源:利维:《投资学入门》第二版。

注意当到期收益为10%时,所有3只债券按票面价值交易(所有3只债券的息票率为10%)。所以,假设息票率是恒定的,并考虑不同到期时间相对到期收益改变的效果。当收益率从任何一个方向由y=10%改变时,30年期(n=60)的债券价格经历的改变最大;相比之下,10年期的债券经历的价格改变最小。注意在表14.3中,当收益率从10%降到5%时,30年期债券的价格上升到了1773美元,而10年期债券的价格仅上升到了1390美元。因此可以得出:如果到期收益率变化相同,短期债券比长期债券稳定。

这一现象的解释非常直接:比如说市场利率仅为8%时,每年支付10%,那么一个投资者投入在一个合同中的时间越长(到期时间),当前价值(债券价格)的盈利越大。同样的道理,市场利率为12%时,每年支付10%,一个投资者投入在一个合同中的时间越长(到期时间),那么当前价值(债券价格)的损失越大。

练习栏

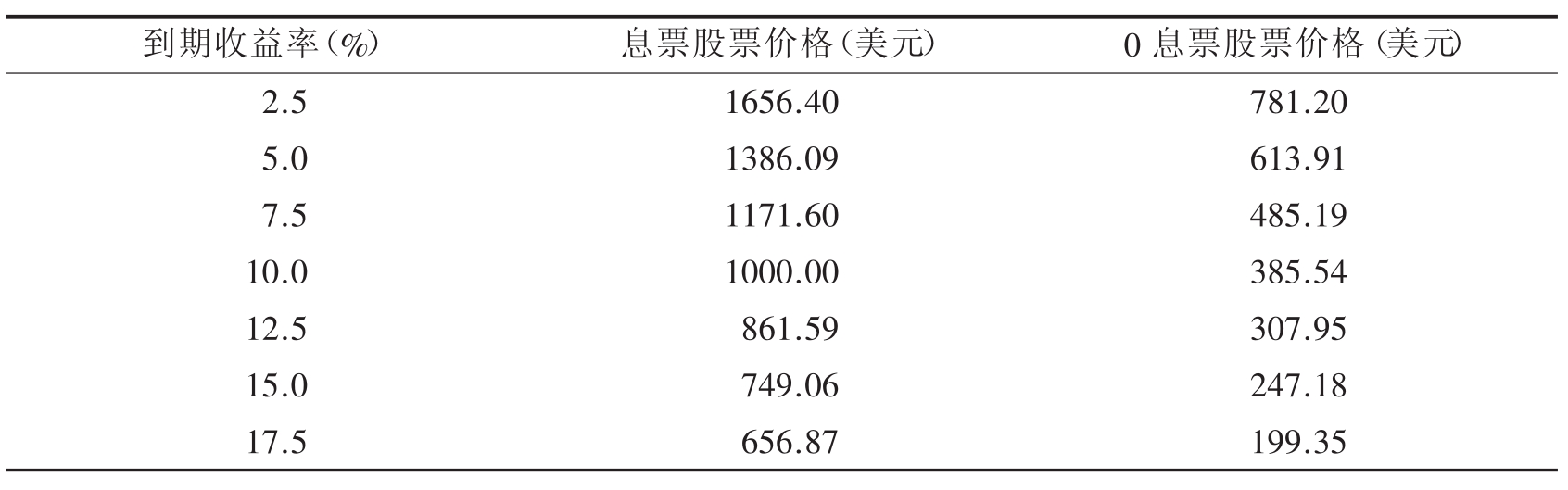

问题假设有一只股票,到期时间n=10,每年支付100美元的息票,票面价值为1000美元,决定到期收益为:2.5%、5.0%、7.5%、10%、12.5%、15.0%和17.5%的债券的价值。如果债券的息票率为0的话,你的答案将怎样改变?

解答使用公式14.1,就可以得出当n=10,Par=1000美元,C=100美元时下列股票的价格。

从上面的例子中可以看出到期收益越高,债券价格对于到期收益的变化越不敏感。

14.1.4 原则4:债券价格相对于到期收益改变的敏感性,其增长速度随到期时间的长度而减小

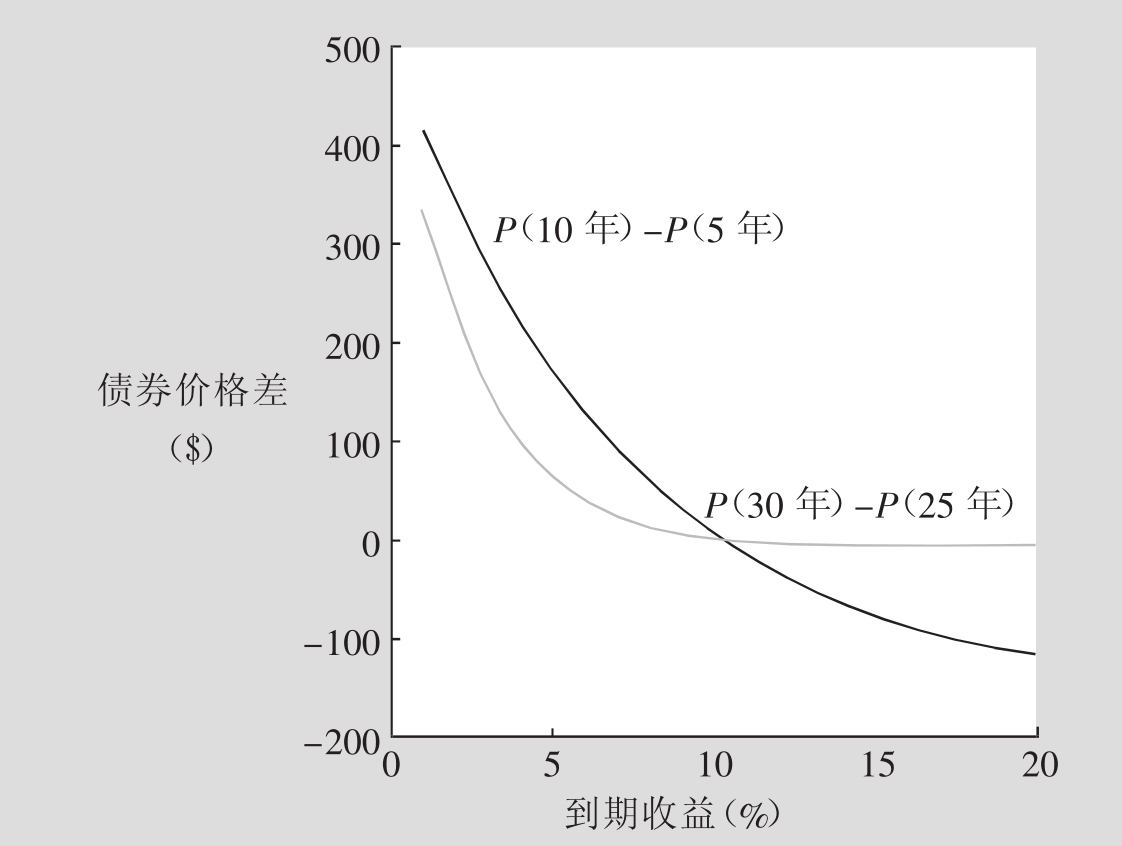

虽然长期债券对到期收益的改变更为敏感,但这种敏感性会随着到期时间的增长而降低。图14.5比较了不同到期收益的5年期/10年期债券价格差和25年期/30年期债券价格差。开始时,债券的收益率为10%,现在看一下当利率改变时(见图14.3)两种债券的价格差。注意到期收益率为15%的5年期债券和10年期债券的价格差为83美元(828美元-745美元),而25年期债券和30年期债券的价格差仅为5美元(676美元-671美元)。注意当30年期债券变为无限期债券时,收益率为5%的债券价格差为227美元(2000美元-1773美元),当债券从1年期债券变为10年期债券时价格差为342美元(1390美元-1048美元)。在图14.5中,深色线表示的是到期时间为5年和10年的10%息票债券的价格差,也就是P(10年)-P(5年),浅色线表示到期时间为25年和30年的10%息票债券的价格差,也就是P(30年)-P(25年)。因此,短期债券的价格差对于到期收益的改变更为敏感。

从这个模式中可以学到些什么?假设你现在正在考虑对到期时间相对较短的债券(5~10年期)或者长期债券(到期时间为25~30年)进行投资。你预料到利率将会变化,但不确定利率会朝哪个方向变化。这里建议是对5年期或10年期的债券进行投资要比对25年期或30年期的债券进行投资时做更多的分析(见图14.5),原因是相对时间越短,你的决策失误的影响也就越大。

图14.5 到期时间不同、到期收益不同的债券之间的价格差

资料来源:利维:《投资学入门》第二版。

14.1.5 原则5:债券的息票率与价格之间存在直线关系

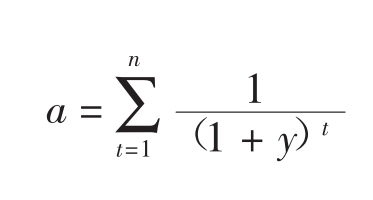

债券价格可以被看做是一条与债券息票支付额相关的一条直线。如下所示,这种直线关系对于创建债券投资组合和利用债券市场的套汇机会十分有用。可以将公式14.1重写,将债券价格表示为息票支付额的线性函数。

其中

和

![]()

公式14.2表示债券价格和息票之间存在一种直线关系。对于给定的票面值,公式中直线的参数a和b为收益率(y)和年数(n)的函数。图14.6表示了票面价值为1000美元,到期时间为20年,息票支付期为半年的债券价格和息票之间的关系。图中到期收益分别为5%、10%和20%情况下不论收益在什么水平上,这种关系都是直线关系。但不同到期收益的这种关系是不同的。高收益率的截距(0息票债券或票面价值的现价)和斜度(通过将息票率增加1%而得到的附加息票支付额的现价)比低收益率的截距和斜度低。

图14.6 到期时间不同的债券价格与息票率之间的线性关系

练习栏

问题假设你正在监控美国公债市场,注意到了与到期率相似的3只债券的下列信息,3只债券的票面价值为1000美元。

存在套汇赢利的机会吗?

解答注意债券A和B有相同的收益到期率,就可以确认套汇赢利的机会,而A和C的到期收益率为5%,所以2只债券的任意组合,其收益率依然为5%。如果从债券A和C创建一个提供与债券B相同息票的债券组合,就可以通过卖空券B,买入债券组合的方式获利,因为未来的现金流量是相同的(息票相同、票面价值相同)。另外,债券B的收益率低,表示债券B的价格比组合的价格要高,因此套汇就可以获利。也就是从短期销售中赚的钱要比用于投资组合的钱多。

说得详细一点,假设在债券A和C中各投资50%,卖空债券B,将这些债券的定价格式表示如下:

PA=aACA+bA PB=aBCB+bB PC=aCCC+bC

因为yA=yC且债券具有相同的收益率,所以a=aA=aC,b=bA=bC。如果在债券A中投资50%(wA=0.5),在债券C中投资50%(wC=0.5),债券组合的价值为:

P=wAPA+wCPC=wAaACA+wCaCCC+wAbA+wCbC

因此:

P=a(wACA+wCCC)+b(wA+wC)

因为wA+wC=1和wACA+wCCC=0.5×3%+0.5×7%=5%,已经通过综合的方法创造出了一个5%的付息债券(或债券组合),这个债券的到期收益率为5%(记住两支债券最初的收益率都为5%。债券B和债券组合的息票率相同,但到期收益率较低为4.5%。因此,债券B将以较高的价格卖出。如果卖空债券B并用所得的收益购买上文描述的债券组合,那么就能抓住债券B和债券组合的价格差。套汇的赢利将取决于债券的到期收益率(如果假设债券存续期间为10年,那么盈利为40美元。这40美元反映了收益率为4.5%的债券的价格减去收益率为5%的债券的价格,即1040美元-1000美元)。同时,所有卖空债券B要求的将来的现金流量将由债券组合(5%的息票支付率和票面价值)提供。因此,将来的净现金流量在各个支付期都为零,目前的现金流量为正,这表示套汇赢利是可行的。在均衡的情况下,这部分赢利会消失,因为债券B的价格将下跌,债券A和C的价格将上扬。但反应快速的投资者可以从债券市场暂时的不平衡中获利。

注意如果决定向债券A投资50%,向债券C投资50%,则平均的息票率为5%,与债券B相同。如果债券C的息票率为8%的话,将不得不向债券A和债券C中投入不同的比率以获得5%。具体的说,我们必须解下面的公式:

5%=wC×8%+(1-wC)×3%

根据这个公式债券C的投资比例40%而债券A的投资比例为60%。因此,在这种情况下,就有获得套汇赢利的机会。

表14.7用数字表示了息票率不同的情况下债券价格百分比变化与到期收益率变化之间的关系。在收益率变化一定的情况下,高息票率债券的价格百分比的变化要低。例如1支息票率为5%的债券,当到期收益率从5%跌到0时,百分比的变化是100%[即(2000美元-1000美元)/1000美元]。记住1只息票率为5%、20年期的债券中获得的息票收入是50美元×20=1000美元。因此,当到期收益率为0时,债券的价格为2000美元(1000美元的利息加上1000美元的票面价值)。对于息票率为15%的债券,当收益率同样从5%变为0时,价格变化为77%。

因此,如果预期利率将下降的话,那么应该购买息票率较低的债券(比较表14.7中的任何一行)。做出这一决定的原因是息票率低的债券,在未来将获得进一步收入的时间长,利率的改变将产生较大的影响。同理,息票率高的债券,收到支付的速度较快,因此利率改变的影响就不太大。

表14.7 20年期息票支付频率为半年的债券在息票率不同情况下的到期收益率变化影响

资料来源:利维:《投资学入门》第二版。

总之,债券价格随时间的流逝改变;也就是说债券价格向它们的票面价值移动。债券价格还与利率的改变成反比。这种关系对于长期债券更为明显。但是,与收益变化对应的债券价格百分比变化随着到期时间的增长而下降。债券价格还与息票率成直线关系,这使得期望的套利交易和息票综合创建成为可能。当然,在均衡的情况下,套利赢利消失。最后,息票率越高,债券对收益率的改变越不敏感。

因此,如果债券投资者预测到整体收益上升的话,那么他们首先选择短期债券,因为如果收益上升的话,短期债券价格贬值的程度要比长期债券小。另外,投资者希望对高息票债券进行投资——也许综合创建希望的息票水平——因为息票率越高,因利率增加而产生的债券资本损失越小。当然,对于债券发行人,情况则正好相反。预计到收益增加时,他们会回购已公开发行且出售的低息票率,长到期时间的债券。毕竟,在收益上升的情况下,如果债券对于收益改变较敏感的话,他们债务现价值的贬值程度越高。理论联系实际14.1将说明这一点。

理论联系实际14.1

FT

低利率促使证券回购

当借贷成本接近于最低记录时,投资者希望购买新的公司债券,欧洲公司就利用市场条件,延长债务的到期时间,锁定较低的利率。这样做的结果之一就是债券回购数量的增加。在过去的几个月中,已经有好几家公司宣布回购债券,包括Deutsche Telekom公司、Oilfield服务公司、Schlumberger公司和Telcos集团Alcatel公司。在这些现象背后,据银行方面的报道公开市场的回购活动也在增加。

“费率中介希望看到债券的到期时间延长,特别是信贷等级低的投资公司的债券到期时间延长。”Morgan Stanley公司的总经理梅·布什(May Busch)这样说道:“从发行者的观点来看,这是一个很好的行动时机,因为在绝对基础上利率低到什么程度,欧洲时常就有多少对更长存续期间的需求。”当收益像现在一样低时,投资者会越来越想对10~20年期的债券进行投资,因为投资这样的债券获得的赢利要比投资相对较短存续期间赢利多。

回购并不总是导致财务决算的迅速提高。如果一个债务沉重的公司有1只按50美分交易的垃圾债券,但它的负债表却保持在100,那么回购债券将对它的债务/资产净值比产生巨大影响。但如果公司的经营状况比较好的话,情况就不同了。低利率意味着多数公司的债券价格已经上涨。投资者要在借贷性酬金的刺激下才会购买债券。高于票面价值回购意味着意识到一开始收入会有损失,成本收益在今后回升。还有“大多数投资者看这种损失的方式与一些操作方面没有预料到的损失是不同的。通常,如果总的影响是有利的,投资者将认识到公司这么做是明智的”。CSFB公司固定收入部的经理迈克尔·萨伦(Michael Saron)这样说道。

资料来源:阿德里安娜·罗伯茨:《低利率促使证券回购》,FT.com网站,2003年6月19日。

链接

这篇文章讲的是最近在公司债券发行者中出现的一种倾向:即回购已公开发行并出售的低息票率、长到期时间债券。发行新的低息票率、长到期时间的债券以便充分利用目前市场利率低的情况。当然,如果债券市场效率很高的话,这种债券重购的行为不会增加公司的价值(事实上,公司的价值可能因为回购、放行新债券过程中需要的交易成本而降低)。毕竟,因为市场利率低,公司要付一个相对价格来回购已经出售的债券。另外,如果新债券的到期时间长的话,它的收益将要比已经公开发行并出售的债券的收益要高(注意收益曲线是典型向上倾斜的)。因此,发行这些债券的收益要相对较低。但是,公司可以认为市场效率是低的,单从将来利率中获利。还有就是,如这篇文章中讨论的,债务的重购可以作为一些公司改进财务决算的手段。

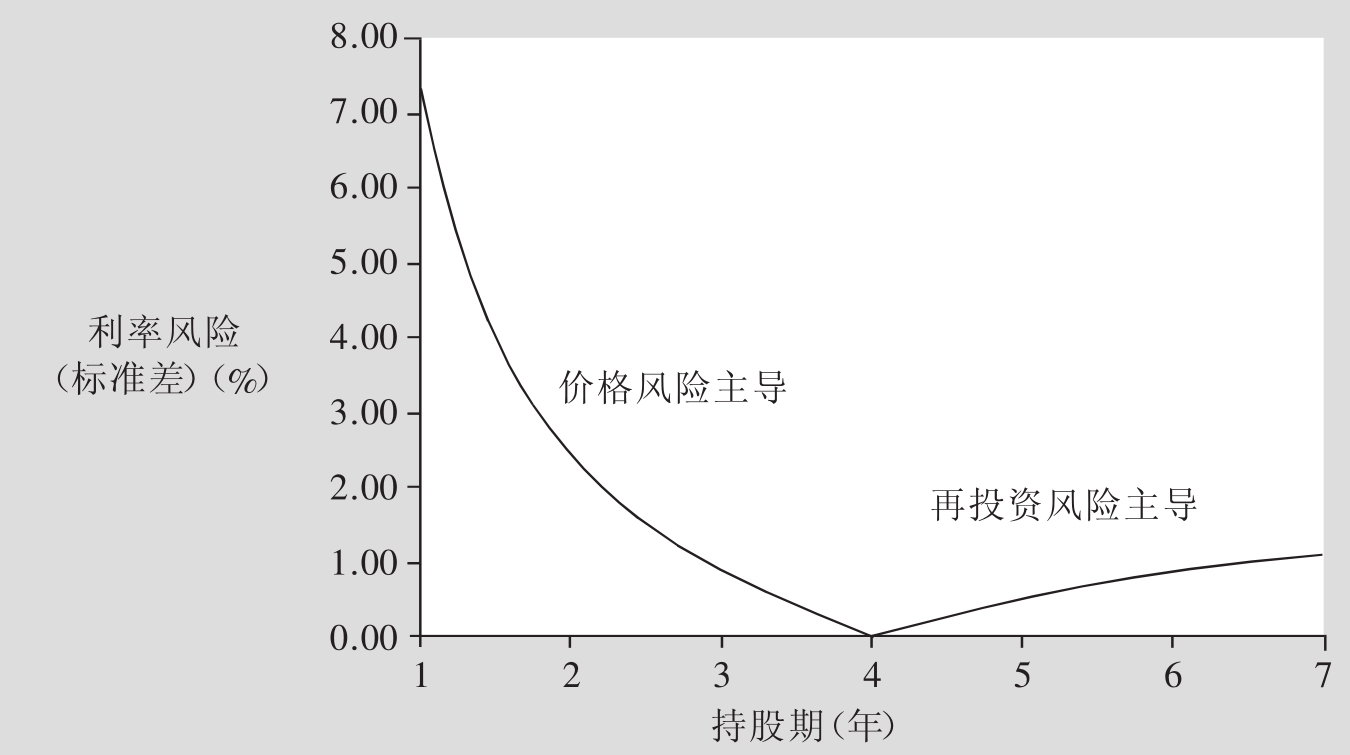

14.2 周期

怎样才能为一个债券投资者将一个债券投资组合的利率风险量化?有没有一种方法可以降低或消除利率风险。回答这个问题,需要仔细观察在各个时间点上利率变化对债券投资组合价值的影响。还需要将两种相互竞争的影响因素区别开来:一个是价格影响因素;另一个是再投资影响因素。这两种因素的相对重要性在很大程度上取决于债券投资者保持期的长度。实际上存在这样一个保持期,它使得两种因素的影响相互取消。这一保持期的长度就是债券投资组合的周期(Duration)。

利率增加的直接效果就是债券价格降低,这一现象叫做价格影响(Price Effect)。但是,当利率升高时,投资者可以利用利率上涨的机会挣钱。即使债券价格下跌了,拥有附息债券的投资者可以有更高的利率将息票收入再投资。因此,利率上升导致再投资利率的上升(为获得息票收入),这一现象称为再投资影响(Reinvestment Effect)(非附息债券不存在这种再投资影响)。反言之,利率下降将引起债券价格上升,再投资机会的吸引力减少。和市场利率上升时相比,在这种情况下,利率和再投资对债券投资影响相反。

无论市场利率向哪个方向改变,保持期决定了是否价格影响比再投资影响大。只想将债券保持一天的投资者只关心价格影响,且不会再投入任何现金流,因而,也不会因为再投资效果而赢利或亏损。但是,如果一个投资者想把债券一直保持到到期为止,那么只和再投资影响有关系。息票率越高,再投资影响越大(因为投资者将在到期时接收债券的票面价值,假设没有拖欠风险,价格到到期时间怎样变化投资者都不必担心。投资者要关心的只是息票收入的再投资)。如果投资者将债券一直保持到到期为止,且这支债券是没有息票的,那么投资者既不需关心价格影响,也无须关注再投资影响。因此,计划的债券保持时间和债券将来的现金流差量是衡量利率变化影响的关键因素。

为了说明怎样对价格影响和再投资影响进行评估,假设有1只4年期的附息债券,附息频率为年,每年支付100美元,到期收益为10%,票面价值为1000美元。因为息票率与到期收益率相同,债券的当前交易价格为1000美元。如果利率突然跳到12%,你是高兴还是失望呢?假设债券保持时间为1天的话,应该感到失望,因为债券价格将跌到939.25美元,亏损率大约为6.1%;如果将债券保持2年的话(利率不再改变),那么1000美元没有投资的价值如下:第2年年底100美元的息票收入+在第1年年底支付的息票收入以12%的利率再投资100美元×(1+0.12)=112美元+966美元(2年的价格,息票率为10%,收益率为12%的债券),保持到第2年年底的话,它的总价值为1178美元(即100美元+112美元+966美元),它的年收益率为8.5%(即(1178美元/1000美元)1/2-1)。如果将债券保持4年的话,在第4年年底债券的价值将为:

1000美元+100美元+100美元×(1+0.12)+100美元×(1+0.12)2+100美元×(1+0.12)3= 1477.93美元

年收益率为10.26%(即,(1477.93美元/1000美元)1/4-1)超过了最初10%的收益率。这里,额外利率的收益,没有由利率上升产生的损失。

因此,如果债券保持期仅为1天的话,将亏损;如果债券保持期为4年的话,定会赢利。如果利率下降而不是上升情况则相反。因为谁也无法预先知道利率会向哪个方向变化,所以投资就存在利率风险。能消除利率风险吗?是的,一定能。当债券保持期短时,价格影响最大;当债券一直保持到到期时,再投资的影响最大(它起作用的方向与价格影响相反)。在1天保持时间和到期时间之间,你可有一个时期价格影响和再投资影响是相互补偿的。在这个时期即使有任何利率风险的话,这一风险也是很小的。当利率上升时,从再投资中获得的利益正好可以补偿因价格影响付出的成本,只要在整个保持期期间都不出售这支债券。

用一个例子来说明价格补偿和再投资影响。表14.8a列出了3支债券的相关信息,收益曲线是向上倾斜的,因为到期时间最短的债券(债券A)收益要比到期时间居中的债券(债券B)收益少,而到期时间居中债券收益要比到期时间最长的债券(债券C)少:yA<yB<yC。

假设需要投资并且知道在4年后才需要用这笔钱,那么对你来说重要的是4年之后你的财富会发生怎样的变化。这对于怎样选择投资策略非常关键。如果选择债券A,那么将承担相当大的再投资风险。在第1年年底的时候不得不将得到的现金投到另1支债券上,而根本不知道利率会怎样变化。如果选择债券C,将承担相当大的价格风险,因为必须在4年后将债券出售,而4年后的债券价格在很大程度上受到4年后利率的影响(这支债券还有6年时间才能到期)。那债券B怎么样呢?4年之后,债券B距债券到期时间还有1年,因此债券B还是有一些价格风险,但是,有4年的时间经历再投资风险。

表14.8 周期说明及对债券稳定性的影响

资料来源:利维:《投资学入门》第二版。

记住,这些风险有相互补偿抵消的作用。

表14.8b表示的是在3种不同的情况下,收益率改变对这3支债券的直接价格影响,假设收益率曲线立刻下降3%、保持不变或上升3%。下降3%表示债券A现在的到期收益为6%(即9%-3%)1年期债券的价格风险最小,10年期债券的价格风险最大,但这并不意味着10年期债券的利率风险最高。要决定整个利率风险,除了价格风险之外,还必须考虑在股票持有期的再投资风险。

表14.8c表示的是在3种不同情况下的3支债券(他们的持有期分别为1年、4年和7年)的持有期年收益率(价格影响和再投资影响的结合)。假设收益率曲线保持不变,[3]为了计算收益,再假设在收到息票收益时将其以当时普遍的相同债券到期收益率再进行投资。这就是说10年期债券的息票收入将再次投到同样的10年期债券中。

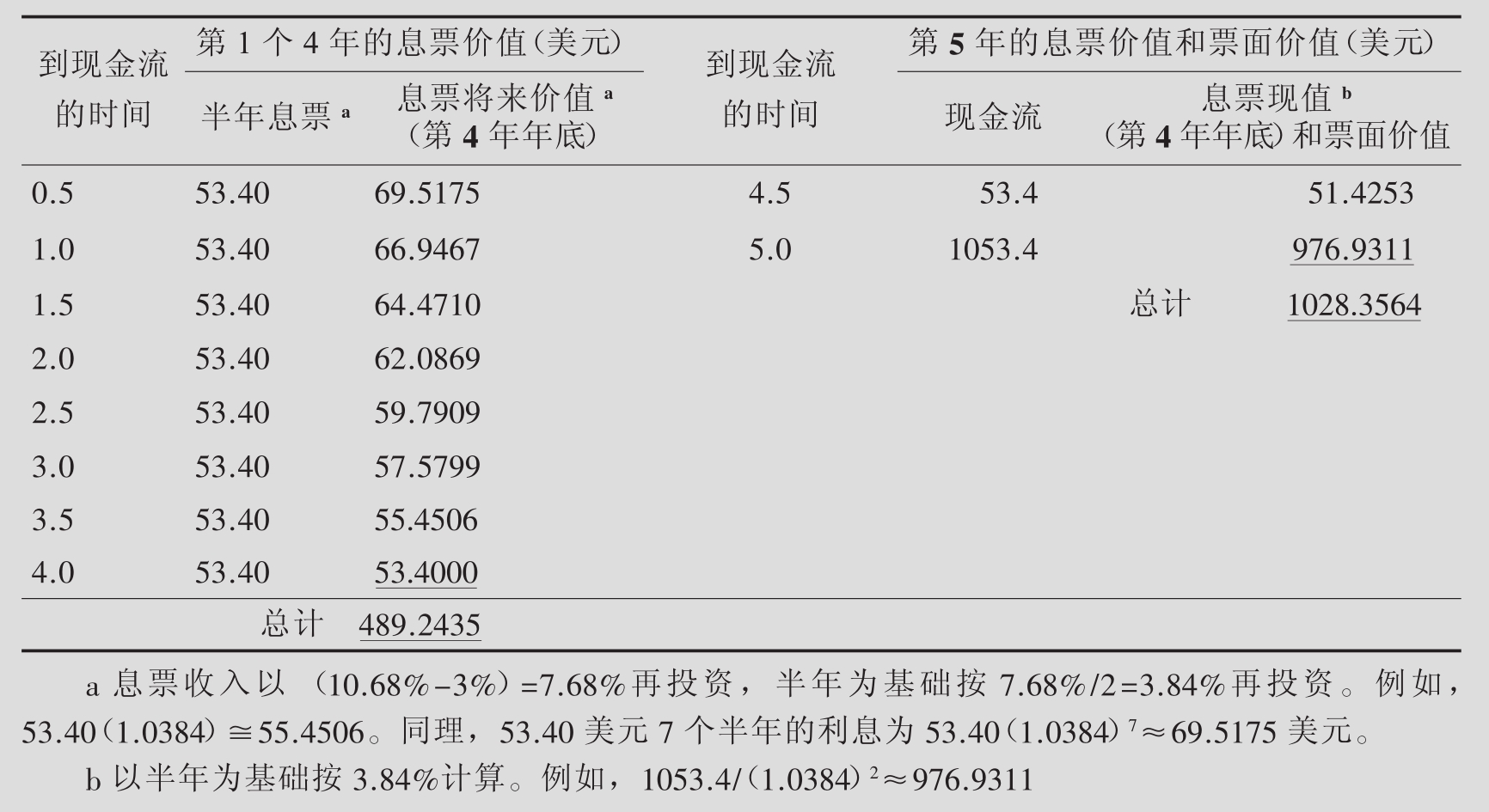

表14.9提供了14.8c中一个小组的详细计算过程。根据该计算,当利率下降3%时,得出的收益率约为10.7%。表14.9有两部分,前面3栏用于计算在第4年时收到的息票的价值。一支债券它的票面价值为1000美元,息票率为10.68%,每半年的息票收入为53.4美元或0.1068×0.5×1000美元。最后3栏计算的是4年后收到的现金流的现价值。4年后的价值为1517.60美元或489.2435美元+1028.3564美元。所以,半年收益率为(1517.60美元/1000美元)1/8-1=0.0535,或者说年收益率为10.7%(0.0535×2),这近似于10.68%,初始息票收益率。

表14.8c表明,如果到期收益不发生变化,那么债券保持期的收益率就应该精确地等

表14.9 债券收益率计算(该债券的息票率为10.68%,保持期为4年,利率下跌3%)

资料来源:利维:《投资学入门》第二版。

于初始到期收益。如果收益率下降3%,那么对于1年保持期,10年期的因价格上涨收益率为28.22%。但1年期债券的实际收益率为8.94%,少于初始的9%,因为半年期息票收入必须以6%的收益率投资而不是9%。如果收益率上升3%,那么1年保持期将出现相反的情况。

对于7年的保持期,再投资影响的效果更大。如果利率下降3%,1年期的债券(债券A)不得不以较低的利率再投资,因此,收益率为6.42%。

注意第4年债券B将出现什么情况。在所有这3种情况下,收益率几乎都是相同的,约10.7%。表14.8d显示了均值、标准差,假设收益曲线改变具有相同的可能性。只有债券B的4年保持期的标准差几乎为0,出现这种情况的原因是一个5年期债券,其价格影响和再投资影响已经在4年中相互抵消。

简而言之,一个投资者如果能够很好地确定债券的保持期就应该能够投资债券或创建债券组合时使整体的利率风险降至最低,投资者通过均衡价格影响和再投资影响实现这一目标。

为了能找到使利率风险最小化的投资策略,需要考虑债券的周期。周期的概念和定义首先是由麦考利(Macaulay,1938)提出的。周期考虑了这样一个事实:债券的票面价值在债券到期时支付,而息票在债券有效期期间支付。例如,一个投资者有1只5年期的附息债券,投资者需要等5年才能将钱收回,但可以在此之前获得息票收入。周期是投资者在收回他们的钱(以息票收入和/或票面价值的形式)之前必须等待的平均年数。这不是一个简单的平均数,因此离现金流入的时间越长,投资者就越不重视它,因为与之前收到的同样数量的钱相比它的现值相对较低。

周期的正式定义是投资者在收到现金流之前必须等待的现值加权平均年数。周期计算如下:[4]

![]()

在这个公式中权重wt=PV(CFt)/P,PV(CFt)为现值:

![]()

CFt为收到的现金流(息票收入或息票和票面价值)。t是债券的到期时间(一般1年或半年计算的到期时间为止的时间段的数量——见下文的示例)。

用公式代替等式14.3中的权重wt,得到了一个具有相同效力的周期计算公式:

![]()

因为P=ΣPV(CFt),而周期是收到现金流时的时间加权平均数(在这里,PV(CFt)/P表示的是权重)。注意对于没有息票的债券,未来只会出现一次现金流。因此,P=PV(CFt),周期就是债券到期时间,从无息债券到附息债券,到期时间呈下降趋势。

有趣的是,周期代表的是将利率风险最小化的债券保持时间的长度。换种说法,就是将价格影响和再投资影响平衡起来的债券保持期。附件14B提供了一个这一结果的正式证明。因此,为了使利率风险最小化,投资者应该构建一个周期刚好与债券保持期匹配的债券组合。

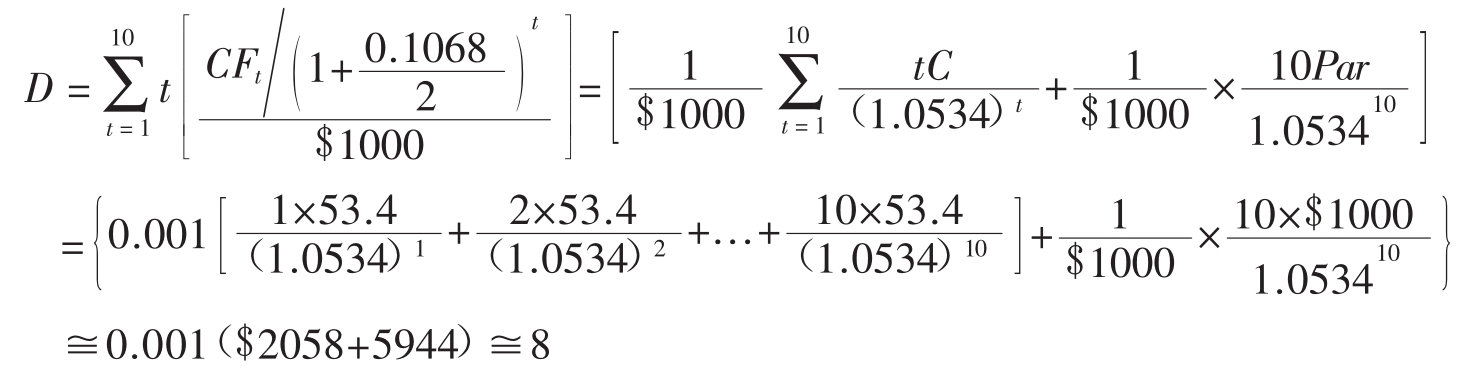

在上述讨论中表14.8的债券B(5年期债券,10次半年息票收入C=53.40美元,到期收益Y=0.1068/2)的利率风险几乎为0。下面的计算表明这支债券的周期基本上为4年(或8个半年期)。

类似的计算说明1年期债券的半年周期为1.975年,10年期债券的周期为12.757个半年时间段。

图14.10进一步说明了债券B的周期概念。对于小于4年的保持期,价格风险比再投资风险更重要。价格风险随着延长保持期而减少,因为保持期结束之后现金流(息票收入和票面价值)的现值(在保持期结束时)变小了。如果保持期为4年,2种风险几乎抵消,因此标准差几乎为零。

图14.10 周期作为使利率风险最小化的持股期的量度——利率风险按收益率标准差计算(持股期假设为4年)

练习栏

问题计算下面2支债券的周期:债券A为2年无息债券,交易价为850美元(票面价值1000美元);债券B为2年期,附息债券(年息票率为5%),以票面价值交易,票面价值为1000美元。

解答无息债券的周期等于到期时间。因此,债券A的周期为2年。债券B的周期可以通过等式14.3计算:

因此,息票收入降低周期的值。

除了使利率风险最小化的保持期之外,周期还有另外一项用途,就是债券收益率对到期收益变化敏感性的测量尺度。因此,周期可以作为1只债券或一个债券组合整体敏感性或风险程度的测量尺度。使用价格和到期收益的第一位泰勒接线近似值可以通过数学方法得出下式:

在该式中,R(Δy)是到期收益率(Δy)[5]改变引起的债券收益率。注意这只是一个近似值。重写上面的表达式可以得到:

![]()

很明显,周期越长,因利率改变而产生的风险也越大。当周期用于这个目的时,Δy是被假定为一个小常数,例如10个基本点。Δy的值越大,近似值的精确程度越小。如果利率改变大的话,可以通过计算凸率,获得更为精确的近似值(见14.3部分)。

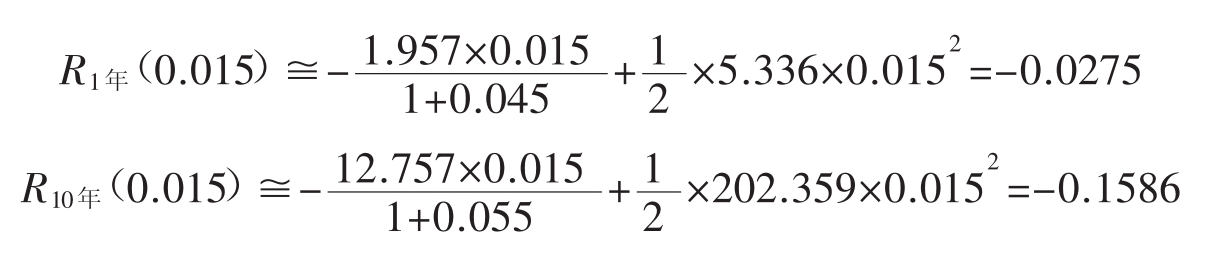

例如,在表14.8c中已经看到,如果保持期为1年的话,10年期债券对于利率变化的敏感程度要比1年期的债券大。通过观察1年期债券的半年周期为1.957,而10年期债券的周期为12.757个半年时间段得出同样的结论。举例来说,如果将半年的收益率增加1.5%,即Δy=0.015,对于1年期债券和10年期债券,可以分别获得下列表达式(来自于公式14.4):[6]

注意1年期债券的近似值是非常准确的,估计的价格影响-2.81%与实际的价格影响-2.75%非常接近。但是,10年期债券的近似值准确程度就比较差,预计的影响为-18.14%,而实际的影响为-15.89%。这反映出如果收益率变化大(和这个例子里出现的情况一样)并且如果债券周期随收益率变化而快速变化(如10年期债券出现的情况)的话,周期就不是一个准确的测量尺度。

注意用周期作为价格敏感性的测量尺度只是周期的一项功能,它也可用于确定债券保持期,使利率风险最小化。

14.2.1 周期原则

下面要介绍的是非常著名的周期原则:

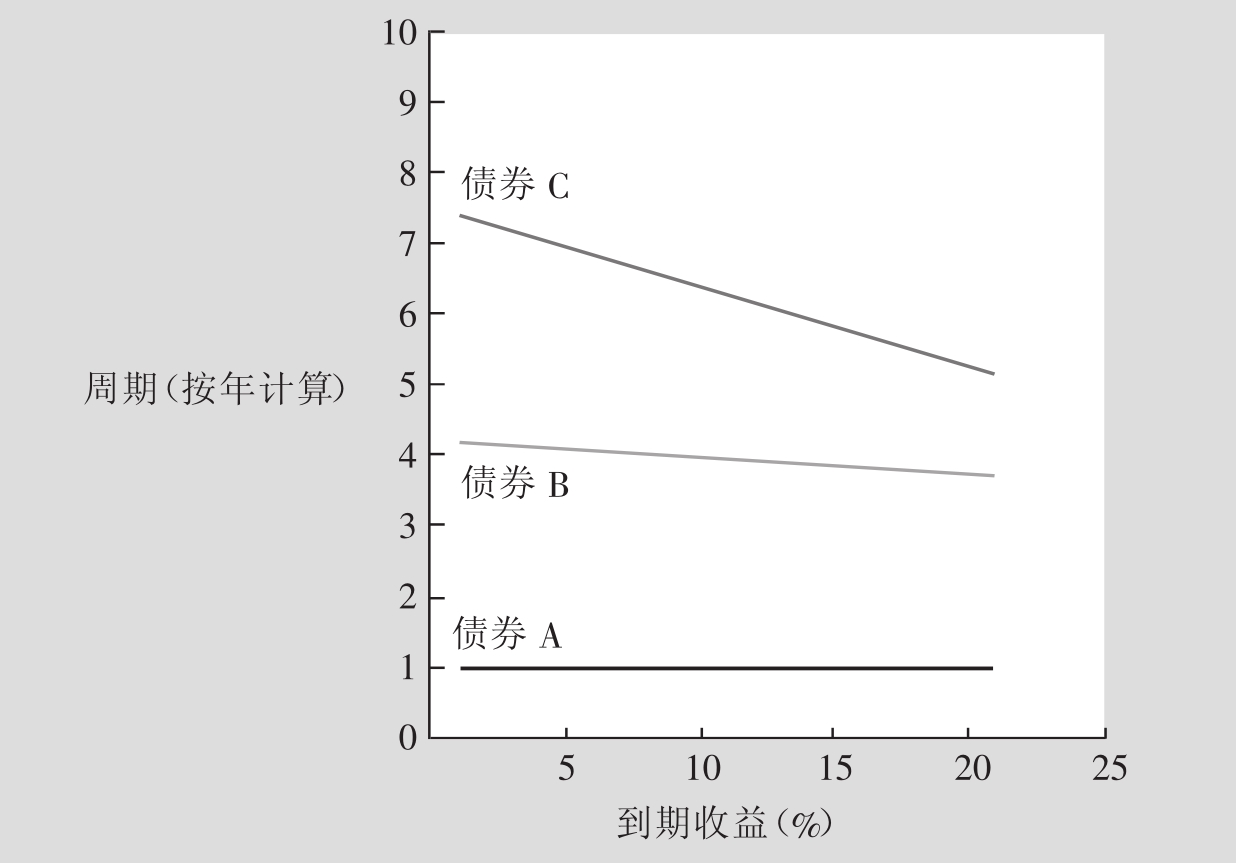

图14.11 周期与到期收益的关系

原则1

正常情况下,周期与到期收益率成反比关系。注意周期是投资者在收到现金流之前必须等待的年数的现值加权平均数,收益率越高,越迟接收的现金流的现价就越低。因此,这些现金流受到的重视程度较低,导致周期较短。为说明周期与收益率的反比关系,图14.11显示了债券A、债券B和债券C的周期与收益率的关系(和表14.8中介绍的一样)。注意这3支债券的周期与收益率的关系是不同的,因为这3支债券的到期时间不同,息票率也不同。到期时间和息票的影响将在下文中讨论。

原则2

正常情况下,周期与到期时间的长度成正比关系。到期时间越长,票面价值的现值对收益率改变越敏感。另外,延长到期时间可以增加“远期”的息票收入,息票的现值同样对收益率非常敏感。因此,到期时间长的债券,周期一般要比到期时间短的债券的存续期间长。但是这一规律也会出现例外的情况。要理解这一点,需注意的是,周期是现金流的加权平均数,权重等于相关的现金流贴现值。“早期”的现金流入的贴现率没有“后期”那么高。因此,当到期时间延长时,早期现金流入的权重相对于后期现金流入的会增长,这种也许表明了附息债券周期的延长。如果到期收益率高于息票率的话,周期实际上将跌过某个临界点。图14.12用3个5年期、到期收益率为10.68%,息票支付期为半年的债券进一步说明了这个临界点。曲线1表示的是1只无息债券的周期与到期时间的关系——相等,曲线2表示的是1只附息债券,它的息票率与到期收益率一样为10.68%,在这种情况下,周期比到期时间短。因此,曲线2完全在曲线1下方。曲线3代表的债券期息票率为1%,远远低于到期收益率。开始时,由于到期时间增加,周期也增加。但是,过了某个临界点之后,票面价值的权重大幅度降低而息票的权重增加(特别是早期息票的贴现程度不大),因此,周期减小。

图14.12 息票率不同的债券到期时间与周期的关系

因为周期随到期时间长度的减短而减短,那么一个债券组合的周期正常情况下也随时间而减短。这种情况叫周期漂移(Duration Drift)。因此,在一个投资时期内,以周期为基础设计投资策略的债券组合应该定期进行再平衡以使风险最小化。

原则3

正常情况下,周期与息票收入的水平成反比。息票率越高,给早期现金流的权重也就越高(息票收入),因此,息票率越高,周期越短。图14.12就显示了这一效果。对于无息债券(债券1),周期与到期时间相同。息票率为1%的债券(债券3),周期较小;对于较长的到期时间,这种影响的效果最明显,因为早期现金流的权重在这种情况下变得很高,息票率为10.68%债券(债券2)周期甚至更短。

当投资者正在更改债券组合的周期时,原则1、2和3很有用。希望延长周期的投资者应该转向收益率低、息票率低、到期时间长的债券。

原则4

债券组合的周期,D等于各单个债券群组期间的加权均值,这里,权重是由债券的市场价值决定的。

![]()

在该式中,wi=MVi/MV,MVi是债券i组合的市场价值,MV是整个债券组合的市场价值Di是债券i的周期,n是债券组合中债券的数量。一个投资者如果需要周期为5年(以控制利率风险)可以将几支债券混合起来,实现这一目标,因此,周期可以用于控制债券组合的利率敏感性。

练习栏

问题假设对2支债券进行投资,债券A的周期为8年,市场价格为950美元,债券B的周期为4年,市场价格为1050美元。如果希望的债券保持期为7年并同时能将利率风险最小化,那么怎样将1万美元投入到这些债券中?

解答可以用等式14.5计算出债券组合的周期:

D=wADA+WBDB=wADA+(1-wA)DB

替换wA得到:

D=(MVA/MV)DA+(1-MVA/MV)DB

求MVA得到:

MVA=[MV(D-DB)]/(DA-DB)

使用问题中给出的数据得到:

MVA=[$10 000(7.0-4.0)]/(8.0-4.0)=$7500

因此,应该将7500美元投入债券A,2500美元(10000美元-7500美元)投入债券B。

总而言之,4条原则清楚地阐明了每个因素对于周期的影响。但是,当同时有超过一个因素改变时(例如在收益率一定时,息票率降低,到期时间增加),周期与到期时间的关系将变得更为复杂。

如上所述,周期不是利率敏感性的精确测量尺度。利率风险最小化是为了预防利率出现小变化,对于大的收益率变化,这种量度很不准确。开发另外的测量方法,如凸率部分原因也是为了弥补周期间的不足。

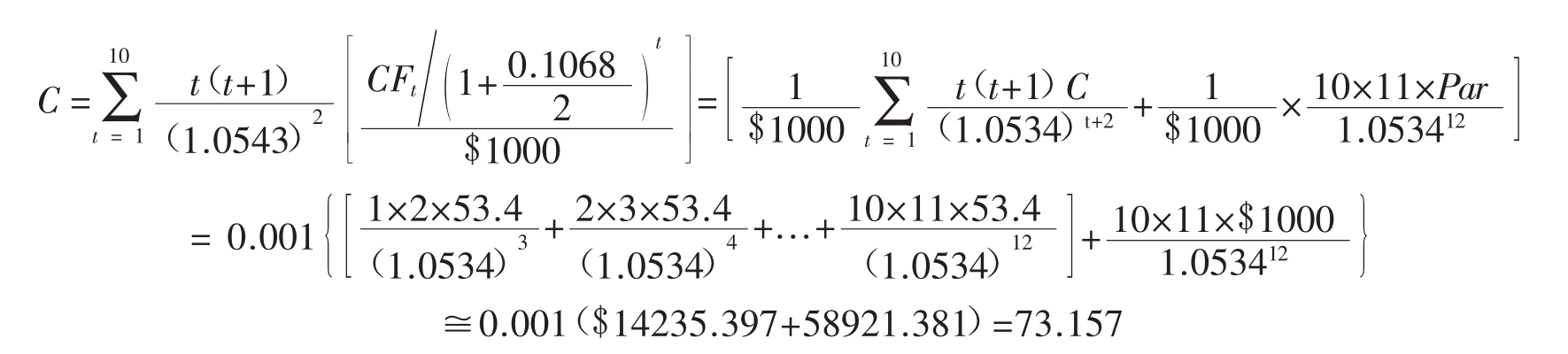

14.3 凸率

周期可以用于度量债券价格收益率关系的斜度(见图17.2)。凸率测量的是价格收益率关系的曲度,是周期随到期收益率改变的程度。对于在时间t收到的一次性现金流入CFt,周期是由时间t给出的。现金流的凸率是由下式得到:[7]

凸率的正式定义是这一数字的现值加权平均数:

在该式中,权重wt再次由wt=PV(CFt)/P给出,用公式代替等式14.6中的权重wt,得到下列等效的凸率公式:

例如,表14.8中的债券B的凸率可以按下列方式计算(债券的到期时间为5年,10次半年期票收入53.4美元,收益率为10.68%):

注意这一数据衡量的是半年收益率的改变。为了获得年凸率,要将这一数字除以4,即73.157/4=18.289。[8]相似计算表明1年期债券的凸率是5.336年,10年期债券的凸率是202.359年。

由等式14.3得知周期可以用于表示根据到期收益率变化的债券收益率的近似值。以周期为基础的近似值只有在收益率变化较小的情况下才准确;在收益率变化较大的情况下,凸率可以用于获得一个比较准确的近似值。使用债券价格关于收益率的第一级和第二级函数可以得到下列数学式:[9]

![]()

从先前的讨论中,得到债券价格是收益率的凸率函数。换句话说,周期随收益率的增加而减短。因此,凸率,或价格收益率关系的弯曲程度永远是正的。所以从14.7中可以推出收益率变化引起的收益总是比仅根据周期期待的收益要更有利。

例如,在14.2节中,使用周期估计在半年收益率增长1.5%(Δy=0.015)之后1年期债券和10年债券(表14.8中的债券A和债券C)的价格降低。将周期与凸率结合起来,可以获得下列近似值:

这些计算显示了凸率是怎样提高近似值准确度的。很明显,10年期债券的实际价格改变为-15.89%。如果只使用周期,估计的价格改变为-18.14%或者说低于实际改变为2.25%。用凸率进行修正的话,得到的估计价格变化为-15.86%或者说仅比实际价值低了0.03%。一般情况下,如果收益率变化很大的话(如此例所示)且债券周期对收益水平十分敏感的话(如10年债券所示,它的曲度很高),就需要进行这样的修正。

就债券价格和周期而言,有一些与凸率相关的基本原则。

原则1

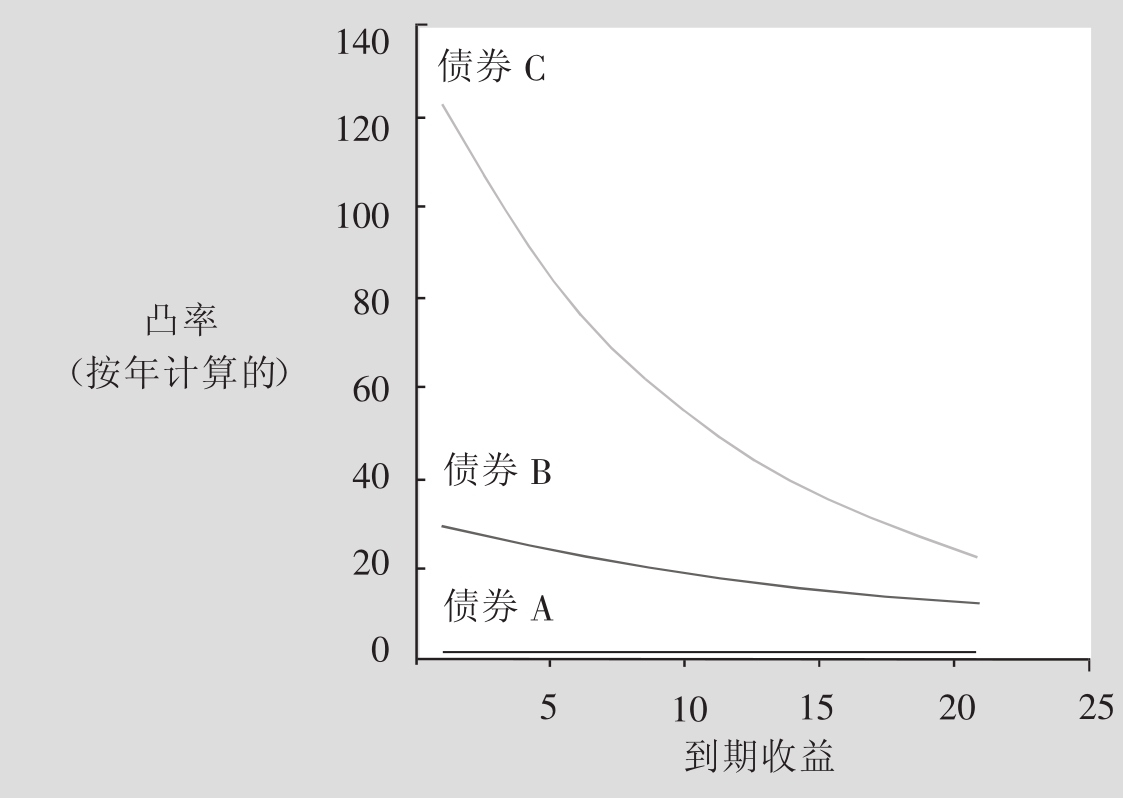

凸率与到期收益成反比。从图14.2中可以看出低收益率情况下的曲度要比高收益率的曲度大。图14.13进一步证明了这一点,该图显示的是债券A、债券B和债券C(和表14.8中介绍的债券一样)的凸率和收益率之间的关系。3支债券的这种关系是不同的,因为它们的到期时间长度不同、息票率也不同。到期时间和息票的影响将在下文中讨论。

原则2

凸率与到期时间的长度成正比。从图14.4中可以看出,到期时间越长,弯曲的程度越大。图14.13进一步证明了这一点,该图显示的是债券1、债券2和债券3(和图14.12中介绍的债券一样)的凸率和到期时间之间的关系。所有这3支债券的凸率都随到期时间的增加而增加。当债券1——它的息票率为1%,收益率为10.68%,其凸率在过了某个点之后开始降低。

原则3

凸率与息票成反比。从图14.10中可以看出,高息票率的债券其曲度较平稳。图14.14进一步证明了这一点,该图显示的是债券1、债券2和债券3(和图14.12中介绍的债券一样)的凸率和到期时间之间的关系。0息票率债券(债券1)的凸率最高,债券2的息票率为10.68%,它的凸率最低。

图14.13 凸率和到期收益之间的关系

债券管理需要用到这些原则。例如,如果想延长周期,提高凸率,那么就可以转向低收益率、低息票率、长到期时间的债券。

原则4

1个债券组合,譬如说组合C,它的凸率是这个组合中所有单个债券凸率的加权平均数。这个权重由债券的市场价值决定:

在该式中,wi=MVi/MV,MVi是债券i组合的市场价值,MV是整个债券组合的市场价值,Ci是债券i的凸率,n是债券组合中债券的数量。因此,一个投资者如果需要获得一定的凸率(以控制利率风险)可以将几支债券混合起来,实现这一目标。

周期和凸率这两项工具可以用到债券管理中。因为这些技术主要是机构组合管理者使用的,因此称他们为债券经济人而不是债券投资者。

14.4 被动债券管理策略

债券管理分为主动和被动两种方式。在采取被动债券管理(Passive Bond Management)方式的情况下,债券经纪人不会通过对利率进行预测而确定市场时机,也不会试图确定价格过低或价格过高的债券。采取这种管理方式的经纪人关心的是确保债券组合内容合理多样化并和/或债券组合与债务相匹配。另外,被动管理还努力避免流动性问题,保持交易成本最小化。注意如果债券时常有效的话,所有债券的价格都相当合理,那么债券组合的选择过程就可以采用被动管理的方式。相反,主动债券管理(Active Bond Management)假定债券市场是无效的,因此可以通过预期将来的利率走向,确定价格过低和过高的债券来获得超额收益。

图14.14 息票率不同的债券的凸率和到期时间关系

被动债券管理策略共有两大类:指数策略(Indexing Strategies),这一策略力图复制具有合理多样性内容的债券的指数;免疫策略(Immunisation Strategies),这一策略试图构建债券组合以与债券组合的利率风险相匹配。因为被动债券经纪人采用的是给定的市场价格,所以可以将大部分精力用于改进他们采用的指数或免疫技术。

14.4.1 指数化

指数策略创建的债券组合反映了一个具有合理多样性内容的债券市场指数的组成。由第6章我们知道美国有3个主要的债券指数Lehman Brothers Aggregate指数、Merrill lynch Domestic Master指数和Salomon Brothers Broad Investment Grade(BIG)指数。虽然确定指数是一个被动策略。假设债券的定价是合理的,但它绝对不是一个简单的策略。每一款债券指数都包括了数千支债券,随着新发行的债券被加到指数中,现存的债券由于到期时间低于1年而被排除出指数之外,市场指数总是不断地处于重新平衡之中。信息和交易成本使得实际上不可能根据指数比例购买每1支债券。债券产生现金流(息票收入和票面价值),现金流进一步再投资使得追踪指数的任务更为复杂。确定指数采用的是典型的分层取样(Stratified Sampling)法而不是精确的复制债券指数。债券通常按到期时间、行业和信誉被分为几个子类。对于每个子类都要计算该子类的债券在市场指数中的百分比,债券经纪人然后要创建一个具有类似各子类分布情况的投资组合。通过这种方式,债券经纪人希望与市场指数的特性相匹配而无须精确复制指数的组成。为了衡量这种方法的效果,我们使用跟踪误差(Tracking Error)的方法。在一定时期内的跟踪误差就是市场指数和跟踪市场指数的债券组合在收益方面的差。跟踪误差越低,分层抽样法获得的近似值就越好。

14.4.2 免疫

确定指数的债券经理人不会试图消除利率风险而是试图尽可能精确地跟踪债券市场指数;另一套被动债券管理策略称为免疫策略(Immunisation Strategies)或周期匹配策略(Duration-matching Strategies)。这些通过创建周期与投资期限相等的投资组合的方式试图中和利率变化的影响或使债券组合对利率变化“免疫”。由4.2节我们知道这种方法确保了价格影响和利率变化的再投资意向相互抵消。养老基金和人寿保险公司常常采用这种免疫策略,因为他们必须有固定的责任需要在将来向退休人员或其他受益人付款。这些机构投资者有一个非常好的投资期限:他们债务的周期。相反,被动公共基金和开放式基金没有这些固定的责任,因此常常采用确定指数的方法。这一部分讨论两种免疫策略:收入免疫和价格免疫。

原则上说,实现免疫需要的一切就是资产周期与投资水平的匹配。例如,创建免疫组合的一个方法就是只购买到期时间与投资期限相等的无息债券。然而,这种方法有一个非常大的缺陷,具体地说就是,在无息债券到期前的任何现金指数都可能必须通过以暂时低迷的价格(市场流动性低时)出售债券的方式实现。收入免疫策略(Income-immunisation Strategies)确保了有充足的资源满足现金支出需要。

一个非常吸引人的收入免疫策略就是对其期票和其他主要收入可以精确满足将来现金需求的债券组合进行投资,这种方法称为现金匹配策略(Cash-matching Strategy),完全不受利率变化的影响。然而实际上精确的现金匹配是不可能实现的,因为无法完全准确的预计将来的现金需求。即使能够准确估计将来的现金需求,要购买现金流与所有独立支出都匹配的债券要么就是不可能,要么就是太昂贵。另外,现金匹配策略的限制性非常大,允许的弹性非常小。现金匹配可能会妨碍购买其他方面非常有吸引力的债券,因为这些债券没有我们想要的现金特性。

为此,我们开发了水平匹配策略(Horizon-matching Strategy)。在水平匹配策略中,债券经纪人设计的投资组合在整个期限内都是与周期匹配的,只在非常短的时间内是现金匹配的。例如,经纪人只在接下来的12个月采用现金匹配以避免不得不在清偿危机中出售债券,然后对剩余的债务采用周期匹配。因此,水平匹配策略为现金匹配的短期债务提供了清偿可能,并且避免了长期债务的实现问题。

收入免疫策略确保了不管将来利率怎样变化都有足够的资源满足将来的现金需求。但是,这种策略忽略了利率变化对债券组合当前市场价值的影响。债券组合的当前市场价值是债券经纪人非常关心的一个问题。为了调控,债券经纪人必须将资产保持在一定水平上。另外,基金管理者的水平一般都是通过他们管理资产的市场价值来判断的。债券经纪人如果关心的是保持债券组合的初始市场价值的话也许应该考虑价格免疫技术。

价格免疫(Price-immunisation)方法包括的策略可以确保债券组合的市场价值永远超过债务市场价值的一定量。除了周期外,价格免疫策略还使用凸率。这些策略努力寻求的债券组合不仅是周期匹配的而且是它的资产凸率超过它的债务凸率,只要资产凸率超过债务凸率,资产市场价值和债务市场价值的差将随利率的变化而增加。另外,凸率越大,由利率变化而产生的赢利也就越大。

有必要通过数学方法说明一下收入免疫和价格免疫之间的区别。现在有一个养老基金300万美元的现金并且该基金必须在6个月、12个月和18个月后分别支付100万美元的退休金。为了偿还这些债务,养老基金当然可以简单地将300万美元的基金一直保持到支付了养老金为止。但这不是一个优化策略,因为从现金上获得的收益为零。通过投资免疫债券组合,养老基金可以获得较高的收益而不承担额外的风险。假设债券市场上有表14.15(a)中的3支无息债券。

表14.15 免疫策略示例

和前文一样,T表示以半年为单位的到期时间,D为周期,C为凸率,P为价格,y为到期收益。

为养老基金创建免疫债券组合,必须首先对退休债务的价值和周期进行评估。根据表14.15(a)中的收益率,可以按下列方式计算这些数据:

免疫策略的目的是通过使债券组合的周期与债券的周期相等来消除利率风险,这就是为什么养老基金不能只购买最高收益率债券或债券C的原因。债券C的周期为3,那么养老基金应该创建什么样的债券组合来消除利率风险?表14.15(b)将现金匹配策略和价格免疫策略进行了对比。

在这种情况下,现金匹配说到底就是购买1000股A类债券、1000股B类债券、1000股C类债券。这一策略的成本为:1000×(975.90美元+947.87美元+916.31美元)= 284万美元,剩下300万美元-284万美元=16万美元的现金。现金匹配债券组合将来的票面支付额与将来的退休金支付额相同。[10]因此,现金匹配策略不会涉及任何利率风险,无论将来的利率风险水平如何,养老基金都能够支付退休金。

在案例中,价格免疫方法就是持有1486份A类债券1517份B类债券。[11]这一策略的成本与现金匹配策略的成本相同。1468×975.90美元+1517×917.31美元=284万美元,还是剩下300万美元-284万美元=16万美元的现金。另外,债券组合的周期也等于债务的周期。虽然价格免疫投资组合、现金匹配投资组合和退休金债务价值和周期相同,但价格免疫投资组合的收益率较高。因此与现金匹配投资组合相比,价格免疫投资组合的收益高。凸率是理解这一结果的关键:价格免疫投资组合的凸率比现金匹配投资组合和债务的凸率高。周期测量的是对小利率变化的敏感性,因为资产和债务具有相同的周期,养老基金可以免受到这样的利率波动的影响。[12]这对现金匹配债券组合和价格免疫债券组合都适用,它们的周期相同。然而,因为出现更为有利的凸率,在利率变化大的情况下,价格免疫投资组合获利。具体来说,如果利率上升,价格免疫投资组合的周期将小于债务的投资组合期间(及现金匹配的投资组合),导致价格免疫投资组合出现较小亏损。同理,如果利率降低,价格免疫投资组合的周期上升,使价格免疫投资组合出现较大赢利。

注意依然假设债券市场是有效的,在这个有效的债券市场中,不可能出现2个现金流模式完全相同的债券组合按不同收益率交易的情况。但是,有效市场不会要求2个现金流模式不同的债券组合具有同样的收益率,即使债券组合的周期相同。在这种情况下,对于想让资产市场价值最大化的债券经纪人来说,现金匹配投资组合就不如价格匹配组合。不利的方面是价格匹配为养老基金造成了换现问题:6个月后现金流入是148.6万美元,现金流出仅为100万美元。因此,48.6万美元必须等待下个时期才能再投资。同理,12个月后(加上任何再投资收益)和最初的16万美元的余额不够支付100万美元的退休金,因此必须将1517份C类债券部分换现。这些买卖交易的交易成本是采用收入免疫策略要考虑的重要因素之一。

14.5 主动债券管理策略

注意如果债券市场是有效的,那么所有债券的价格都合理,而债券选择就可以采取被动的管理方式。相反,主动管理假设债券市场是无效的,因此可以通过预计将来的利率和确定价格过高债券和价格过低债券的方法获得超额收益。在有效的市场中,这是不可能的,所以债券经纪人将使用指数或免疫策略。

有许多不同的投机债券管理策略,其中一个策略就是出售人们认为价格相对过高的债券,购买具有类似特点,人们认为价格过低的债券。这种策略叫做替换互换(Substitution Swap)。[13]另外一种策略叫做纯收益节余互换(Pure Yield Pickup Swap),包括购买高到期收益的债券,出售低到期收益的债券,指的也是典型的长周期债券。对两个不同债券市场(如欧洲美元市场和国内市场)之间的范围进行投机,被称为市场内拓展互换(Intermarket Spread Swap)。[14]最后,利率预支互换(Rate-anticipation Swap)涉及这样的方式确定债券组合:如果预期的利率变化出现,那么债券组合将获得最大赢利。

采取主动方式的债券经纪人面临一个困境:怎样才能推行主动债券管理策略同时不将债券基金置于过高的利率风险之下。有一个解决方案叫或有免疫(Contingent Immunisation)。或有免疫是一种投资策略,设计目标是既满足追求主动债券策略的需要,又满足将利率反向运动影响最小化的需要。使用这种方法的债券经纪人追求时机或周期错配以期从预测的利率变化中获益。另外,债券经纪人通过出售价格过高的债券,买入价格过低的债券可以主动对人们认为定价有误的债券进行交易。

只要债券经纪人的表现良好,他/她就可以不受阻碍的按自己的意愿行事。当经纪人的表现开始差强人意时,他/她就必须转向免疫策略,因此,养老基金可以建立一个采取主动策略的经纪人的表现底线。

如果有息债券经理表现得出色的话,那么就将会有很少的关于防止暴露于利率风险的限制。当经理表现不佳时,关于防止暴露于利率风险的限制就会相应增多。特别是,经理必须不断加强债券投资的抗风险能力。

理论联系实际14.2

FT

Vanguard公司的投资级债券基金

在投资级债券基金投资中,我们利用市场的疲软来增强债券的位置和减少现金储备。平均的到期时间为24.8个年头,较6个月前的21.9个年头有所上升。投资周期现在是9.1年,高于1月31日的8.6年。交换进行以提供更好的活期保障,提高投资收入的持久性。由于事件风险的可能性现在似乎较低,效用投资减少以符合工业发行者的利益。我们持有将近20%的美国政府有价债券投资,提供了绝好的质量,流动资金和活期保障。公司资产的平均质量是在“A”与“Aa”之间。投资分散于60几个不同的公司发行者之中。投资结构合理,优势明显,如果利率走低(我们预料明年利率将走低),将为我们提供充足的利润。

资料来源:《Vanguard公司固定收入有价债券基金会半年度报告》,1990年7月31日。

链接

这个报告显示出该公司投资级债券基金的经理们采取了主动债券管理策略。明显的,这些经理们相信自己具有高超的预见能力。特别是,他们预见了比较低的利率和较强劲的经济走势,对“事件风险”的提及显示了他们对经济颓势担心的减少,当然,工业债券的收益和风险更大。由于经理们相信利率会“走低”,而且经济会进一步变强,他们延长了期限并接受了更多的有拖欠风险的工业债券。

总结

罗列债券标价的基本规则

一个债券的价格等于所有将来息票支付的现价值加上一返还率(票据到期的投资收益)折扣掉的票面价值。债券价格随着时间的推移而变化,它与票据到期的投资收益成反比。对票据到期的投资收益变化的敏感度随着票据到期时间的缩短而增加。一个债券的息票率和它的价格呈线性关系。最后,高息票债券比低息票债券对票据到期的投资收益变化的敏感度较小。

解释周期是如何被用来使利率风险降低到最小和量化

一个债券投资周期相对于这个投资的利率风险被最小化的所需时间段,它也可以被用作考量相对债券价格挥发性的尺度。

解释对于某些债券在周期之外需要凸率来管理利率风险的原因

对于投资收益、息票率低和/或有长的票据到期时间的债券来说,周期对于投资收益变化是非常敏感的。凸率对一个债券的价格—投资收益关系的敏感度或其凸率进行考量。当一个大数额的投资收益变化发生时,在引入凸率进行考量之后对相应债券的价格变化预测将更为准确。

描述被动债券管理策略

一个采取被动管理方式的债券经纪人可以不对未来的利率进行预测以确定进入市场的时间,也不鉴别价格过高或价格过低的债券。被动债券管理策略可分为两种大的类别:指数策略和免疫策略。指数策略力图反映一个多样化的债券市场指数的构成;免疫策略采用的技术使得收入流和资产及债务的当前市场价不受利率变化的影响。收入免疫策略保护将来的收入需求,它包括现金匹配、周期匹配和水平匹配。价格免疫应用凸率以图保护当前市场价值。

描述主动债券管理策略

主动债券管理策略的首要目的是做出高级债券的筛选。谨慎的债券交易策略要求有预测诸如变化的利率趋势和宏观经济形式走向等未知事件的能力,拖欠风险应当是首要考虑问题。或有免疫措施是一种投资策略,这种策略使得债券经理有积极交易的意愿,并同时使投资者尽量压低利率风险。若干个债券交易策略被用来增加收益,包括替换互换,纯收益节余互换,市场内拓展互换和利率预支互换。

关键词

主动债券管理476

水平匹配策略477

价格影响463

现金匹配策略477

免疫策略476

价格免疫477

或有免疫480

收入免疫策略477

纯收益节余互换479

凸率454

指数策略476

利率预支互换479

周期454

市场内拓展互换479

再投资影响463

周期漂移471

被动债券管理475

分层取样476

周期匹配策略477

替换互换479

跟踪误差476

练习题

1.假设一个30年的垃圾债券的投资收益率是9.13%,一个短期的5年债券的投资收益率是5.9%。突然的,通货膨胀(伴有快速的扩张)袭击经济。短期的5年债券的投资收益率从5.9%上升至7.9%,30年的垃圾债券的投资收益率从9.13%上升至9.2%。假设通货膨胀前,这两个债券票面价值有1000美元,计算出这两个债券的资金损失。

根据你得出的结果,解释下面这个论断:“一些票据到期时间长的垃圾债券拥有对较短投资的利率敏感度。如果你更忧虑会出现通货膨胀而不是经济萧条,那么垃圾债券将是一个非常好的代替固体金属财富的方法。”(提示:考虑破产风险)

2.假设有如下两样债券:债券A,PA=$900和8年,债券B,PB=$1100和DB=15年,持有期为12年。如果想使利率风险最小化,何种债券投资组合适合你的持有期(投资金额为50万美元)?

3.债券M,有3年的票据到期时间,9.6%的投资收益率,半年的息票率为4.8%,债券M的市场价为1000美元,请计算出债券M所需的年凸率。为什么要管理该利率风险除了周期凸率也是需要的?

4.这一章中我们讨论了若干个收入免疫策略,把每个策略依应变程度(从高到低)排位,并加以解释。

5.a.在什么情况下应用有息债券策略?

b.一个有息债券经理应如何避免过高的利率风险?

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Barber,J.R.and M.L.Copper,1997,‘Is Bond Convexity a Free Lunch?’,Journal of Portfolio Management,24,113-119.

Bierwag,G.O.,1987,Duration Analysis:Managing Interest Rate Risk,Cambridge,MA:Ballinger.

Bierwag,G.O.,I.Fooladi and G.S.Roberts,1993,‘Designing an Immunized Portfolio: Is M-Squared the Key?’,Journal of Banking and Finance,17(6),1147-1170.

Christensen,P.O.and B.G.Sorensen,1994,‘Duration,Convexity,and Time Value’,Journal of Portfolio Management,20(2),51-60.

Dybrig,P.H.and W.Marshall,1996,‘Pricing Long Bonds:Pitfalls and Opportunities’,Financial Analysts Journal,52(1),32-39.

Fabozzi,F.J.,1988,Fixed Income Mathematics,Chicago:Probus Publishing.

Fabozzi,F.J.and T.D.Fabozzi,1989,Bond Markets,Analysis and Strategies,Englewood Cliffs,NJ:Prentice Hall.

Homer,S.and M.L.Liebowitz,1972,Inside the Yield Book:New Tools for Bond Market Strategy,Englewood Cliffs,NJ:Prentice Hall.

Kahn,R.N.,1998,‘Bond Managers Need to Take More Risk’,Journal of Portfolio Management,24,70-76.

Kritzman,M.,1992,‘What Practitioners Need to Know...about Duration and Convexity’,Financial Analysts Journal,48(6),17-20.

Longstaff,F.A.and E.S.Schwartz,1993,‘Interest Rate Volatility and Bond Prices’,Financial Analysts Journal,49(4),70-74.

Macaulay,F.R.,1938,Some Theoretical Problems Suggested by the Movements of Interest Rates,Bond Yields,and Stock Prices in the United States since 1856,New York:National Bureau of Economic Research.

Mehran,J.and G.Homaifar,1993,‘Analytics of Duration and Convexity for Bonds with Embedded Options:The Case of Convertibles’,Journal of Business,Finance and Accounting,20(1),107-113.

Thomas,L.and R.Willner,1997,‘Measuring the Duration of an Internationally Div ersified Bond Portfolio’,Journal of Portfolio Management,24,93-101.

附录A周期的计算公式

本附录的内容是周期的计算公式,并用电子表格表达出。因而,敏感性分析很容易完成。这里提供的方法主要是为了方便想用电子表格进行分析的学生。

下面的公式适用性很强,可以用于组合,不仅仅是半年组合。周期的计算公式如下,它可以很方便地编入电子表格中:

其中C表示每个时间段的息票收入(美元),f表示从上次息票支付开始计算已经过去的息票时间,n表示剩余的息票支付总次数,Par表示债券的票面价值,y是当前到期收益,np是息票的年支付次数(例如,抵押一般都是按月支付,所以np=12)。

虽然公式14A.1看起来非常复杂,实际上它比公式14.3更容易编到电子表格中,因为公式14.3要求设定不同长度的合计。例如计算30年期,半年附息债券的电子表格要求60次现金流贴现。公式14A.1可以放在一个单元格中,用于任何到期时间(及任何制服频率)的债券。

例如根据表14.8,5年期债券的输入如下:C=$53.40,或1000×0.1068×1/2;y=0.1068;f=0;np=2;Par=1000;and n=10(5年期债券,每年2次付款)。因此:

根据计算可以得出D=8.0个半年期或4年。

附录B周期作为使利率风险最小化的保持期的正式证明

如14.2节所述,周期表示的是利率风险最小的保持期长度。本附件提供的是这一结果的正式证明。

在保持期结束时计算的一个债券组合现金流的将来价值是:

![]()

其中,n是债券组合到期时间,CFt是T时期结束时的现金流,T是保持期的长度,y是当前到期收益,如果收益率从y变为y+Δy,将来价值的变化量为:

如果收益率变化Δy较小的话,可以用第一级泰勒级数近似值按数学方法表示下列内容:

用右侧代替公式14B.2a中的左边,发现:

这个表达式等于零,如果:

因此,如果债券组合的周期与保持期相同的话,即如果D=T,保持期结束时的将来价值不受收益率变化的影响。意味着保持期收益是完全可以预期的,利率风险为0。但是注意,公式14B.3只有在利率变化小的情况下才是准确的;如果出现大的利率变化,那么周期改变(凸率效果),债券组合需要重新平衡,以便使周期和保持期的长度相匹配。

【注释】

[1]For example,if this is a semiannual bond with an annual yield to maturity of 10%,then the semiannual yield is y=0.1/2,or 5%.Note that the precise semiannual yield is ,or roughly 4.88%.However,because practitioners commonly ignore the compounding effect when they switch from semiannual yields to annual yields,we adhere to their simple method of calculating periodic yields.

,or roughly 4.88%.However,because practitioners commonly ignore the compounding effect when they switch from semiannual yields to annual yields,we adhere to their simple method of calculating periodic yields.

[2]This is true as long as the coupon is unchanged.If two bonds have different coupons,then their duration rather than their maturity measures the sensitivity of the bonds’price to changes in the interest rate.See the discussion in Section 14.2.

[3]In practice,interest rates change every day.To simplify the analysis,we assume that interest rates change only onceimmediately after the bonds is purchased.We ignore any potential changes that may occur during the bond’s maturity.Hence, the initial yield to maturity is earned over the entire life of the bond.

[4]Appendix 14A contains an alternative expression for duration that is easier to program in spreadsheets.

[6]Formally,duration is defined as the interest-rate elasticity of the bond price(multiplied by-1 to obtain a positive number);that is, In this equation,

In this equation, =-

=- (1+y)t+1represents the first-order derivative of the price-yield relationship.

(1+y)t+1represents the first-order derivative of the price-yield relationship.

[7]Notice that these figures include only the price effect that occurs immediately after the yield changes.To compute the change in holding period return(as in Exhibit 14.8),we also have to account for the reinvestment effect.

[9]To see this,we need to look at the term C(Δy)2in Equation 14.7.Define ya=2y as the annual yield and Caas the annual convexity.The semiannual convexity C and the annual convexity Ca are related in the following manner:C(Δy)2=Ca(Δya)2=Ca(2Δy)2=4Ca(Δy)2or Ca=C/4.

[10]This relationship is based on taking a second-order Taylor series of the relationship between price and yield to maturity.See any standard calculus book for more information on the Taylor series.

[11]Not surprisingly,the duration and convexity of the bond portfolio are also identical to those of the liabilities;if the cash flows are identical,then the value of the cash flows will be indentical,irrespective of the interest-rate levels.

[12]This portfolio was identified by maximising the convexity subject to the constraints that the duration of the portfolio equals that of the liabilities,$2.84 million is invested,and no short positions are taken.

[13]Specifically,any fall in the value of the bonds due to an interest-rate rise will be offset by an equivalent increase in the reinvestment return during the holding period.

[14]The names given to these active strategies originated in Homer and Leibowitz(1972).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。