哈伯格运用一般均衡理论来分析公司税的影响,修正了两部门竞争均衡模型,从而对税负归宿理论作出了很大的贡献。

哈伯格将经济部门分为公司和非公司两个部门,强调税收只落在公司部门。他认为税收是否增加了企业的资本成本取决于利息支出的税收减免和折旧规定。哈伯格所建立的模型的特点是:假设企业资本成本为rT,其中T是公司所得税税率tc的函数,那么T(tc)<1。随后他又假定对于tc>0,T(tc)>1,T-1代表资本成本的“有效”比例增长。如果适当地改变结论,那就可以得到相反的情况。哈伯格还始终假定存在着真实的经济折旧,扣除折旧后的净值等于产出。当资本从r上升到rT后,对厂商而言,其效应等于在任一产出水平上采用了较少资本密集化的技术。在规模报酬不变的情况下,呈水平线形状的供给曲线就会因征税而向上移动,其上移的幅度因资本成本在总成本中的比重不同而有所不同。当然,在不使用资本的情况下,显然不会有这样的效应。哈伯格指出,这里必须考虑被征税的公司部门和其他经济部门的关系。非公司部门如农业、住宅供给和职业等,它们的活动是不能公司化的。征税后,公司部门价格会上升,从而使需求转向非公司部门的产品。此时,要素市场上就会有两种效应:一是,对公司部门单位产出来说,资本需求减少,而劳动需求增加;二是,产出从公司部门转向非公司部门,导致要素需求变化,这一效应可能进一步使资本需求减少。如果非公司部门资本密集程度更高的话,也可能起抵消作用。由此引起的要素需求变化将通过要素价格的变化走向均衡。哈伯格进一步指出,要素价格r(利率)和w(工资率)的变化,导致了两个部门要素密集度的改变,从而引起要素供给的变化。由于收入效应的差异,这还会导致需求类型发生改变。于是,如果资本收入获得者对公司部门的产品具有较高的消费倾向,那么r的下降会使需求进一步偏离该部门。在新均衡确立以后,r和w的变化结果会引起税后货币收入的变化。这就是哈伯格所分析的公司税的税负转嫁过程〔17〕。

哈伯格是在静态两部门模型的基础上来仔细描述其公司税的转嫁理论的。静态两部门模型的基本特点是:在规模报酬不变的条件下,两个完全竞争企业生产两种产品,产量分别为x和y。有两种生产要素,即资本和劳动,它们的供给分别固定在K0和L0上。生产要素可以在部门之间充分地流动,且得到完全的利用。两种产品的价格分别表示为Px、Py,工资率为w,收益率(即资本的租金价格)为r。这样,就可以利用一些函数公式,如成本函数、需求函数、补偿需求函数等,考察经济对参数外生变化,如税率的反应情况。可以看出,这一模型是建立在以下一些假定的基础上的:(1)关于需求的假定。需求通过简单齐型效用函数产生。(2)要素流动性假定。部门间要素是可以自由流动的。(3)充分就业假定。模型认定充分就业,市场是出清的。(4)固定要素供给假定。资本不增加,劳动供给总量不变。(5)完全竞争假定,市场是完善的,不存在垄断的情况。哈伯格正是利用这一模型来研究公司利润税的效应。假定公司利润税使公司部门(以X表示)的资本成本由r提高到rT。哈伯格还作了以下简化假设:(1)公司税在无穷小量上引入,不存在其他的税收。(2)税收收入以一次性总额补贴形式还给消费者。(3)需求是齐型。虽然这些假设在现实中都是不大可能存在的,但它有利于分析清楚问题的实质,并得到一些有用的结论。

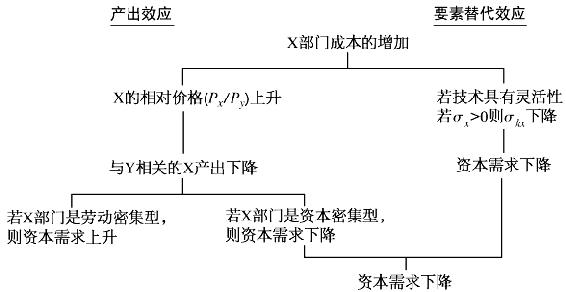

哈伯格得到的公司税的一般均衡效应如图8.1所示:

图8.1 公司税对资本需求的效应

图8.1中,σx,σkx表示替代弹性。

也可以用数学模型来说明征收公司税的经济效应。在齐型假定下,

这里σD代表需求弹性。

供给方程为:

这里, 和

和 代表对w和r求导,

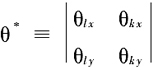

代表对w和r求导, 用来区分部门属资本密集型还是劳动密集型,当λ*<0时,表示公司部门属资本密集型;当λ*>0时,公司部门属劳动密集型。ax≡θkxλlx+θlxλkx,ay≡θkyλly+θlyλky。

用来区分部门属资本密集型还是劳动密集型,当λ*<0时,表示公司部门属资本密集型;当λ*>0时,公司部门属劳动密集型。ax≡θkxλlx+θlxλkx,ay≡θkyλly+θlyλky。

价格方程变为:

这里 ,是以增加值份额为依据对要素密集度进行衡量,θlx≡wcli/ci,ci为部门i的平均成本,cli为ci对w的偏导。上述三个公式(1)、(2)、(3),即齐型假定、供给方程和价格方程就是哈伯格模型,它揭示了税收对相对产出、相对价格和要素价格比率的效应。

,是以增加值份额为依据对要素密集度进行衡量,θlx≡wcli/ci,ci为部门i的平均成本,cli为ci对w的偏导。上述三个公式(1)、(2)、(3),即齐型假定、供给方程和价格方程就是哈伯格模型,它揭示了税收对相对产出、相对价格和要素价格比率的效应。

概括起来,哈伯格得出了公司税对两要素相对收益效应的结论:资本净利润率相对于工资下降的充分条件是公司部门属资本密集型(λ*<0),资本净利润率相对于工资上升的充分条件是公司部门属劳动密集型(λ*>0)以及生产系数固定(σx=0)。在其他条件相同的情况下,若公司部门替代弹性较小,需求弹性(σD)较大,要素密集度的差异也较大,则劳动密集型的公司部门的利润率相对于工资倾向上升。

在这些模型的基础上,哈伯格还对税收引致利润率变化作了表述,假设工资固定( =0),则:

=0),则:

1. =0,这时劳动和资本分担的税负比例于各自最初对国民收入的贡献。在这种情况下,要素价格比率不变,必要条件是λ*>0和σD>σX。

=0,这时劳动和资本分担的税负比例于各自最初对国民收入的贡献。在这种情况下,要素价格比率不变,必要条件是λ*>0和σD>σX。

2. =-(kx/k0)

=-(kx/k0) ,这时资本承担所有税负,税后资本收入的变化等于税收收入的变化。

,这时资本承担所有税负,税后资本收入的变化等于税收收入的变化。

哈伯格将一些数值代入参数项,并以此来说明美国的情况,得出了以下的观点:“各种关于弹性的合理假设都得出资本承担按近100%税负的结果,这一结论很难回避。最合理的假定暗含着资本承担超过全部税负的结论。”〔18〕

哈伯格关于税收转嫁与归宿理论的分析应该说是深入细致的,对后人有很大的启发和借鉴意义。但是由于哈伯格模型存在着一些非常严格的假定,所以人们对其结论正确性表示一定的怀疑。后来,人们对其假设条件进行了放松,对税负归宿问题做进一步研究,使这一理论又有新的发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。