尽管庇古和拉姆齐奠定了现代最优税制理论的基础,但这一理论的发展仍是非常缓慢的。在庇古之后,值得一提的税收效率专家还有何泰林、李特尔两位。何泰林并没有注意到庇古、拉姆齐等人的著作,而是根据德布特的研究成果,从一般均衡角度得出了总额税优于货物税的论点。他也没有运用消费者剩余的概念,而是采用了序数效用的概念。在这样一个结论的基础上,他引申得出所得税优于货物税的论点。这一论点开始时引起人们的质疑,但后来渐渐成为一种定论。直到1951年李特尔发表著作,对此提出批判。李特尔认为,所得税优于货物税的结论严格依赖于劳动供给不变的假定。在劳动供给可变的情况下,上述的结论就不成立了。李特尔的观点给后人以启发。人们认识到,如果税收会使人们对产品——休闲的选择发生变化的话,那么,认为一般消费税优于一般所得税的结论同样不能成立。从上一节的讨论中我们已经知道,科特利、黑格尔强调产品——休闲选择的重要性,将对休闲的替代品征税看作是有效率税收的关键性因素。

在上述理论的基础上,哈伯格试图跨出纯理论的范围,将这一理论运用于具体税种的无谓损失的经验测量,从而把超额负担分析发展成为应用性方法。

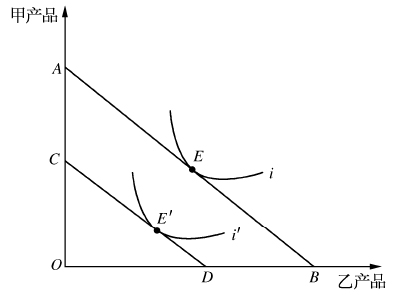

在计量税收的超额负担之前,让我们先来看一下什么是税收的超额负担。我们知道,征税会产生两种效应,一种是收入效应,一种是替代效应。当征税使纳税人的个人收入减少时,就产生收入效应。所谓收入效应,就是指征税使个人收入水平发生变化,而在相对价格不变的情况下,个人的福利水平所受的影响。典型的只产生收入效应而不产生替代效应的税收是总额税。税收的收入效应可用图7.4表示。

图7.4 税收的收入效应

在图7.4中,AB是税前个人预算约束线,它与无差异曲线i相切于E点,表示纳税人将选择E点所代表的产品组合,福利水平为i。征收总额税后,税后预算约束线为CD,CD平行于AB,甲、乙两种产品的相对价格没有发生变化。CD与i′相切于E′点,表示个人福利水平由i下降到i′。这种福利水平的变化完全是由个人的收入水平变化引起的,它就是税收的收入效应。收入效应本身并不会造成经济的无效率。

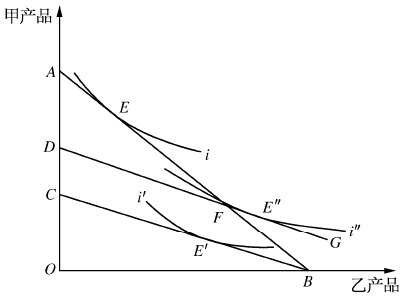

当征税改变商品的相对价格,从而使人们选择某种商品来代替另一种商品时,就产生替代效应。所谓替代效应,就是指在个人收入水平不变的情况下,因商品相对价格发生变化而对个人福利水平产生的影响。如政府对甲产品征税,对乙产品免税,则产生如下的替代效应,可用图7.5表示:

图7.5 税收的替代效应

图7.5中,AB是税前的个人预算约束线。税后预算约束线为CB,AC/AO即为税率。税后预算约束线CB与无差异曲线i′相切于E′点,税后个人将选择E′所代表的产品组合,税后的个人福利水平为i′。征税所引起的这种福利水平的变化就既包含了收入效应(这种收入效应在图中为E′F),又包含了替代效应,甲、乙两产品的相对价格发生了变化而使得福利水平下降。图中的预算线DG表示个人的收入水平与税前相等,但个人所面临的甲、乙两产品的相对价格发生了变化。DG与无差异曲线i″相切于E″点,表示纳税人所选择E″点所代表的产品组合,个人的福利水平为i″,低于税前的i。虽然收入水平一致,但个人的福利水平却低于税前。这种由税收引起的相对价格的变化而产生的福利损失就是税收的超额负担。也可以说,税收的超额负担就是纳税人的税后福利水平与征收等量税收收入的总额税所形成的税后福利水平之差。

哈伯格认为,因税收而引起的超额负担是可以计量的,他使用了补偿需求线这一理论工具。在私人品市场,价格对需求的影响包含了两种因素:一是价格的上升或下降意味着消费者实际收入的减少或增加,从而引起需求量的减少或增加,这就是收入效应;二是价格的上升或下降使得该产品相对于其他产品变得相对昂贵(或便宜)了,消费者减少(或增加)该产品的需求而增加(或减少)对其他产品的购买,也就是说相对价格变化改变了消费者的需求结构,这种影响是替代效应。补偿的需求曲线(Compensated Demand Curve)与通常所说的需求曲线的区别在于它将价格变动所引起的收入效应排除掉,单独地考虑替代效应的影响。它假定不管价格怎样变化,消费者的收入水平是既定的,价格变化所引起的需求量的变化仅仅表现为替代效应所产生的影响。在考虑对某种特定的产品或要素征税时,如果对个人收入的影响很少,可将一般的需求曲线视同补偿的需求曲线。

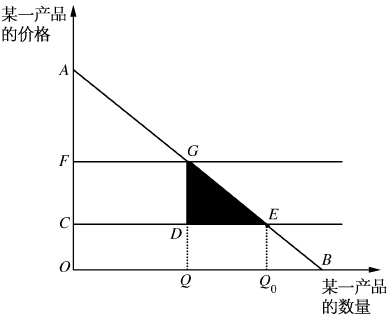

图7.6 用哈伯格三角形来计量税收的超额负担

图7.6中,AB为某一产品的补偿的需求曲线,假定该产品的边际成本是一个常数,因而供给曲线CE是平行于横轴的一条直线,E点是在无税条件下的供求均衡点。这时,消费者剩余表现为三角形ACE的面积。如果向每一单位产品征收价值为FC的税,税后供给曲线表现为图中的FG。消费者购买的数量为OQ,消费者净得益为三角形AFG的面积,税收收入为四边形FGDC的面积,社会从这一产品中的净得益减少了。三角形GDE的面积是税收的超额负担。对这一部分的净得益消费者没有得到,而政府也没有得到,它是因税收改变了相对价格而扭曲了消费者的选择所造成的额外的效率损失,这种效率损失又被称为无谓损失(Deadweight Loss)。后来,人们从理论上将三角形GED称为哈伯格三角形(Harberger Triangle),计算这个三角形的面积为税收超额负担的计量提供了一种方法。

在补偿的需求曲线为线性的条件下,哈伯格三角形的面积为:

S=1/2 (T·ΔQ)

式中,T为每一单位产品的税额,ΔQ是因价格的变动而引起的需求量的变动额。由于T/ΔQ是需求曲线的斜率r,上式可改写为S=T2/2r,从上式中可以看出,单位税额扩大一个倍数,哈伯格三角形面积就会扩大这个倍数的平方,也就是说,超额负担扩大的倍数要大于单位税额扩大的倍数。

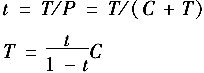

在单位税额为T的情况下,税率t为:

式中,t为税率(0<t<1),C为单位成本。哈伯格三角形的面积可表示为:

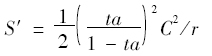

当税率扩大一个倍数a(a>1)时,哈伯格三角形的面积为:

税率提高后哈伯格三角形的面积与原税率条件下的面积之比为:

由于1-t/(1-ta)>1(t<ta<1),因此可得出的结论是:当税率扩大一个倍数时,超额负担扩大的倍数大于这一倍数的平方。也就是说,税收的超额负担的增长率高于税率增长率的平方。

由此,从影响哈伯格三角形面积的诸因素我们可以观察到影响税收超额负担量的因素:(1)税率的高低影响到超额负担的大小。在补偿的需求曲线既定的条件下,税率越高,税后的供给曲线就越高,所形成的哈伯格三角形也就越大。(2)产品的补偿需求曲线的弹性影响到哈伯格三角形的大小。如果某一产品的需求弹性很大,即补偿需求曲线比较平坦,那么在成本和税收既定的条件下,三角形的面积就会比较大,也就是说税收的超额负担较大;反之,如果产品的补偿需求曲线缺乏弹性,价格的变动对需求量的影响较小,需求曲线较为陡峭,在其他条件相同的情况下,税收的超额负担就较小。

哈伯格用图形和数量方法具体计算出了税收的效率损失,这种研究方法使税收效率理论更加精确和严密,这的确是对税收效率理论的一大贡献。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。