对于产品税而言,从效率的角度看,到底是实行单一的比例税为好还是实行差别性的税率为好?对这一由庇古提出的问题拉姆齐进行了分析。弗兰克·普伦普顿·拉姆齐(Frank Plumpton Ramsey, 1903-1930)采用一般均衡分析方法,在1927年的《经济学》杂志上发表了其经典性的论文《对税收理论的贡献》,从而奠定了他在最优产品税理论方面的地位。拉姆齐被公认为最优税制的创始人。

拉姆齐在论文一开始就指出:“我想加以解决的问题是:给定数量的政府收入将通过对收入的某些或全部用途课征比例性税收来筹集,对不同用途所实施的税率可能是不同的,这些税率应该怎样调整,以便效用的损失达到最小值?我打算完全忽略分配问题和货币对不同人的不同边际效用而产生的各种考虑;我将只考虑不存在对外贸易的纯粹竞争制度。此外,我还假定,用庇古教授的术语来说私人产品和社会产品总是相等的,或因我们正在考察的税收因素之外的国家干预而变得人为的相等。因此,我排除了马歇尔的《原理》一书所讨论的情况,在这种情况中,对利润不断增长的商品给予奖励是可取的。然而,我们将发现,不应该有差别这样一个明显的答案是完全错误的。”〔12〕

拉姆齐首先假定政府的支出决策已确定,现在要考虑的是如何来筹集这笔经费。他假定不考虑总额税,政府的收入采用对不同商品的课税来筹措。在生产方面,所有物品的生产者价格是固定的。我们为简便说明问题起见,先假定只有两种商品:x和y,享受的闲暇为I,Px和Py分别表示x和y两种商品的价格,W为工资率或是闲暇的价格,固定数 表示一人一生中所拥有的最高年工作时数,工作时数就为(

表示一人一生中所拥有的最高年工作时数,工作时数就为( -I),收入为W(

-I),收入为W( -I)。再假定所有收入不储蓄而都用来购买x和y,那么,消费者的预算约束线可以表示为:

-I)。再假定所有收入不储蓄而都用来购买x和y,那么,消费者的预算约束线可以表示为:

将(1)式经过整理,可得到

(2)式表明一个人如果除睡觉外,其余时间都用于工作可得到的总收入水平。

现在对x、y和I(闲暇)课征从价税,税率均一且用t表示。这样,消费者的税后预算约束线为:

比较(3)式和(4)式,可以知道,对包括闲暇在内的所有商品课征同一比例的税率,与将时间拥有量的价值从W 减少到

减少到 是等价的。也就是说,一种降低时间拥有量价值的税是一种总额税。因为总额税是不带来额外损失的,税收理论专家们对此都已同意,那么,对包括闲暇在内的所有商品按同一税率课征的这种总额税,自然也是不产生额外损失的。当然在现实中我们很难对闲暇征税,产生某些额外负担是不可避免的,但在选择对商品x和y征税的税率时应该尽量使额外负担最小。这就是最优商品税的目标。

是等价的。也就是说,一种降低时间拥有量价值的税是一种总额税。因为总额税是不带来额外损失的,税收理论专家们对此都已同意,那么,对包括闲暇在内的所有商品按同一税率课征的这种总额税,自然也是不产生额外损失的。当然在现实中我们很难对闲暇征税,产生某些额外负担是不可避免的,但在选择对商品x和y征税的税率时应该尽量使额外负担最小。这就是最优商品税的目标。

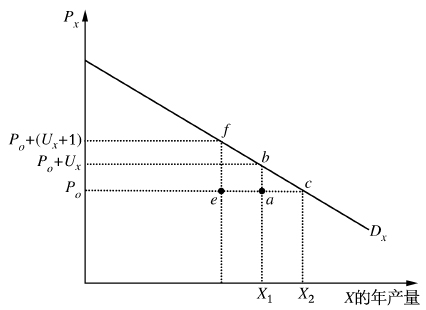

为使商品税的总体额外负担最小化,那么从两种商品中课取最后1美元财政收入的边际额外负担必须相等。假定上述的x和y是两种互不相关的商品,即它们的价格只受自身需求变化的影响。如果对x征单位税Ux,如图7.3如示。

图7.3 边际额外负担

Dx表示x商品的补偿需求曲线。那么对x征税的额外负担如图所示的三角形abc的面积,即为 Ux·ΔX,财政收入为UxX1。现在将单位税率提高1元,额外负担将变为

Ux·ΔX,财政收入为UxX1。现在将单位税率提高1元,额外负担将变为 (Ux+1)·ΔX,财政收入为(Ux+1)X1。那么边际额外负担就是

(Ux+1)·ΔX,财政收入为(Ux+1)X1。那么边际额外负担就是 ΔX,相当于图上梯形feab的面积,边际税收收入为X1。

ΔX,相当于图上梯形feab的面积,边际税收收入为X1。

将边际额外负担除以边际税收收入,我们可以得到每增加1元财政收入的边际额外负担公式,即

同理,对Y商品征收Uy的单位税,我们可以得到每增加1元的财政收入的边际额外负担公式,即

要使额外负担降到最低,就要使每种商品最后1元财政收入带来的边际额外负担相等,即

这就意味着征税要使总体的额外负担降到最低,税率应当按各种商品需求量下降的百分比相等的结果来确定。这就是拉姆齐法则的简单模型。

拉姆齐用局部均衡分析方法来得到最优产品税的一阶条件,为了更好地说明拉姆齐法则与需求弹性的关系,以ηx表示商品X的补偿性需求弹性,ηy表示商品Y的补偿需求弹性,tx表示对X征税的从价税率,ty表示对Y征税的从价税率。txηx表示当价格上升1%时,价格变动百分比与需求量变动百分比之积,或者是征税引起的对X需求下降的百分比。拉姆齐法则告诉我们,要使额外负担最小化,就应使txηx=tyηy,即

这就是通常所说的弹性法则,即在商品互不相关的情况下,税率应当与弹性成反比。一种商品的需求弹性越大,征税所引起的扭曲也就越大。为了尽量减少额外负担,符合效率课税的要求,就应该对它课以相对低的税率;反之,一种商品的需求弹性越小,表明征税引起的扭曲也将比较小,因此效率课税就要求对此种商品课以较高的税率。对于完全没有弹性的商品,因征税对其没有任何扭曲性影响,因此效率课税就要求一切税收收入都可以从此种商品上课征。

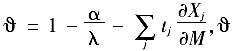

上面的分析是建立在商品之间无任何关系的基础上的,但这样的假设显然是有局限性的。拉姆齐又将交叉价格效应考虑在内,运用一般均衡分析法得出了在单一消费者情况下,最优产品税的一阶条件:

式中,tj表示对于j种产品征收的税,Sij是斯卢茨基需求导数,Xi是对第i种产品的需求, 与i是无关的,α是收入的边际效用,λ是拉格朗日因子,

与i是无关的,α是收入的边际效用,λ是拉格朗日因子, 是收入反应。这就是著名的拉姆齐法则,它表明最优税率逆向地取决于需求的收入弹性。

是收入反应。这就是著名的拉姆齐法则,它表明最优税率逆向地取决于需求的收入弹性。

拉姆齐的这一分析结论具有重要的政策含义。与以前流行的观点即实行中性税收、对商品课征同一税率相反,符合效率的征税原则恰恰应该是根据商品的弹性制定不同的税率政策。商品需求弹性越大,如奢侈品,税率应相对较低;商品需求弹性越小,如生活必需品,则征税的税率应该较高。但这与税收公平原则相矛盾。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。