3.6.2 注册企业的规定

在日本,设立企业的受理机构是法务省下属的法务局。

设立常驻代表机构(代表事务所)的流程

常驻代表机构是外国企业为了在日本开展正式的经营活动而实施准备性,辅助性工作而设立的机构。可以从事市场调查,收集信息,采购物品,广告宣传等活动,但是不得直接开展经营活动。设置常驻代表机构无须注册。然而,通常不能以常驻代表机构的名义开设银行账户,租借不动产,除部分行业以外,原则上设立驻在事务所不需要向地方的法务局登记,也不需要向各有关部门报告、申请等。将来如果将驻在事务所变为分店(分公司)时,则需要向各有关部门登记和报告。

设立分支机构(支店)的流程

外国企业要在日本开展经营活动,需要设立分支机构或子公司(日本法人)。设置分支机构是外国企业在日本建立营业网点的最简便的方法。确定分支机构代表人之后,经注册必要事项即可开始经营活动。分支机构是在日本从事由外国企业所确定的业务的网点,通常不会单独决策。法律上分支机构没有法人资格,法律上属于外国企业法人的一部分。因此,一般情况下分支机构的活动所产生的债权债务的责任最终将直接归属于外国企业。另外,用分支机构的名义可以开设银行账户,也可以租借不动产。

外国企业的分支机构,要求按照与该外国企业的形式最类似的日本法人的注册条件进行注册。为此,要参考外国企业的章程、设立证明书、注册证明书等文件,以决定分支机构的所在地,在日本的代表人、分支机构设置日期、资产负债表的公告方法等分支机构固有的注册事项。如果一个外国公司持续在日本国内进行贸易交易活动,则需要确定在日本有住处的代表人,向地方法务局进行设立支店或者分公司的登记。代表人可为任何国籍的人。

申请注册成立分支机构时,需要提交注册事项的证明文件。该文件必须由外国企业所在国的具有相应权限的机构签发。

流程:准备相关文件(包括企业章程、成立证明书、分公司所在地、日本分公司代表、公司成立日、资产负债表公示方法等)——向日本法务省咨询是否有名称重复事宜——设立分支机构(设立日期可任选)——编写有关设置分支机构的宣誓陈述书——由驻日大使馆的领事认证宣誓陈述书——向法务局申请分支机构注册成立,向法务局备案登记公司印章——获得注册事项证明书以及公司印章登记证明书(申请注册约2周后)——到银行开设分支机构账户——向日本银行申报设立分支机构。

法人公司流程

外国企业在日本设立子公司(日本法人),履行法律上规定的手续后,通过注册就可以成为日本法人。子公司(日本法人)是有别于外国企业的单独法人,所以对于子公司(日本法人)的活动所产生的债权债务,外国企业承担法律所规定的出资人的责任。另外,除了设立子公司(日本法人)之外,作为外国法人利用日本法人的方法,还可以与日本企业或投资公司等设立合资公司,投资入股日本企业。

设立子公司要到法务局办理注册。注册申请日即为设立日期,可同时开展经营活动。办理子公司(日本法人)的设立手续在中国准备的文件包括证明中国企业概要的文件、企业代表人权限的文件、外国企业代表人签名真实性的文件等,还有企业的章程、设立证明书、注册证明书等官方文件须在中国公证。另外,需要委托日本金融机构保管子公司(日本法人)的资本金以及出具验资证明书。

设立子公司(具有日本法人资格)流程:设立公司准备文件(包括公司名称、母公司所在地、业务范围、业务年限、资本金、股票发行额、有无设立股票转让限制规定、有无设立董事会、董事及董事长任期、出资者及出资额等)——向日本法务省咨询是否有公司名称重复事宜——制定股份公司章程——准备母公司登记证明、公司概要以及母公司法人代表签字的公证书(公证书需要中国公证人员的公证)——在日本公证公司章程——向银行申请资金保管及出具保管证明书——将股份公司资本金存入银行特定账户——选出董事、董事长及监事等高管人员——董事及监事审核设立手续的合法性——向法务局申请注册成立股份公司(股份公司成立日),法务局登记备案公司印章——获得注册事项证明书以及公司印章登记证明书(注册申请后约2周)——在银行开立公司账号——向日本银行申报成立分公司(有些行业要在公司设立前申报)。

有限责任事业组合

虽然不是法人,但可以设立有限责任事业组合开展业务。有限责任事业组合是称为日本版LLP的经营主体,是一种仅由承担有限责任的出资人组成的合伙组织。其特点是:经过出资人的同意,可以自由决定内部的规则;其本身没有纳税义务,针对出资人分得的利润征税。

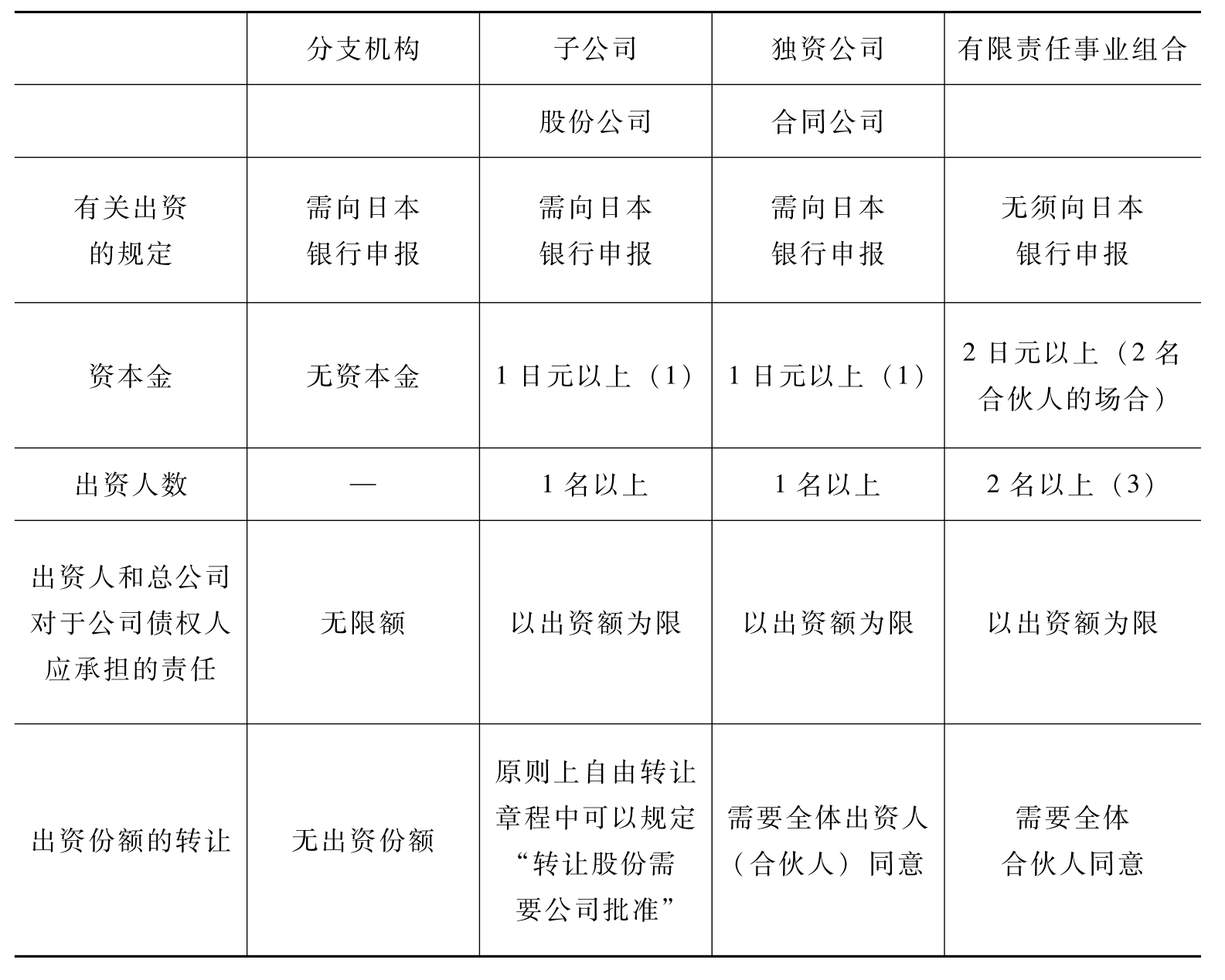

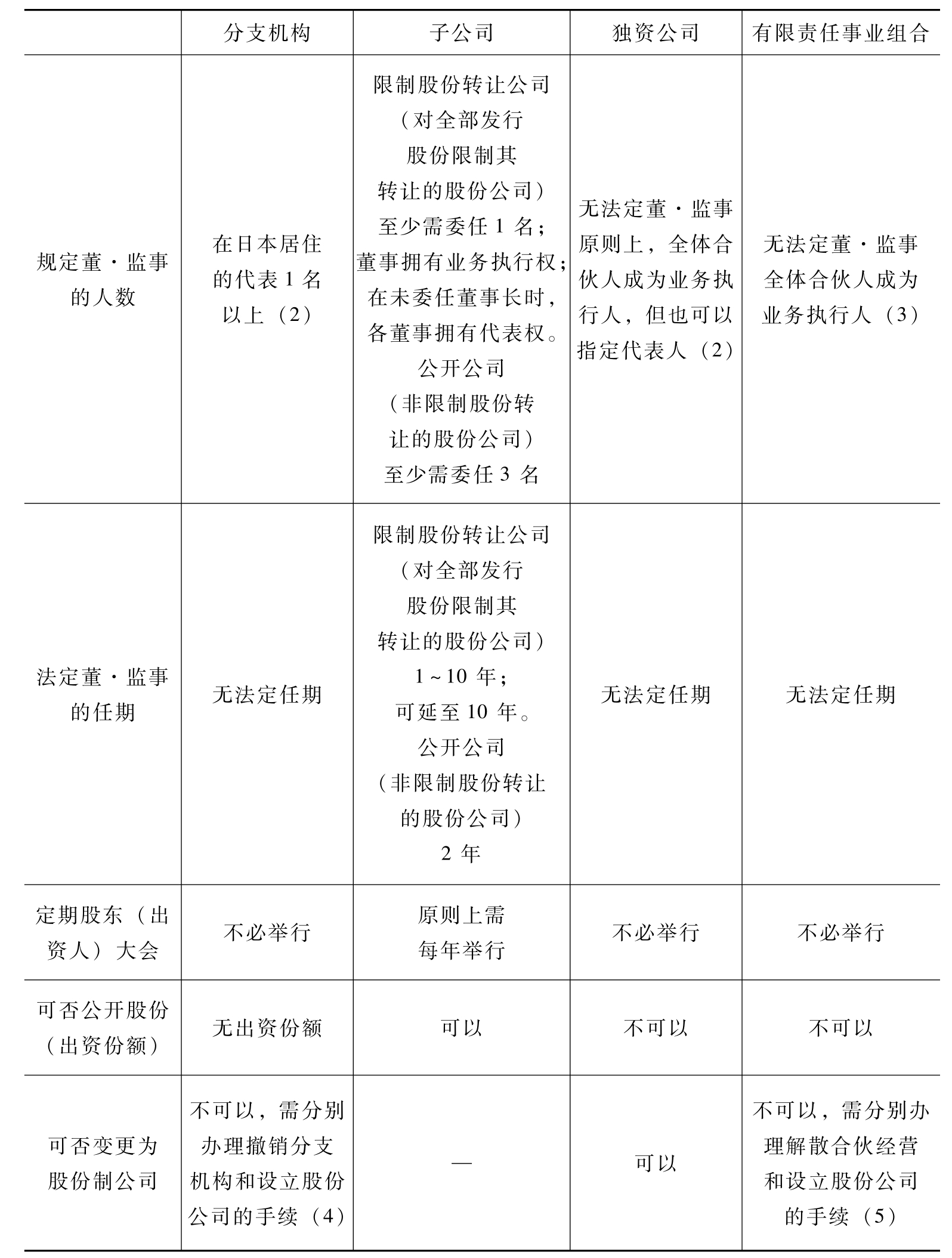

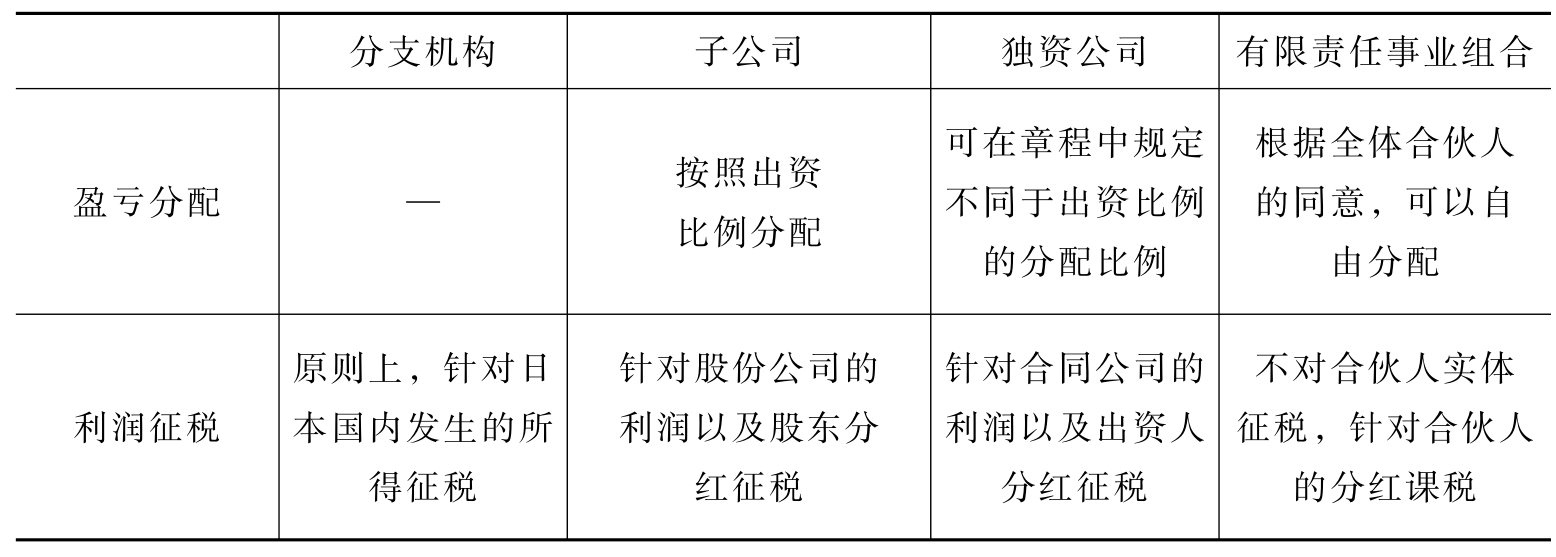

外国企业在日本开展经营活动一般采取设置分支机构,子公司(日本法人)或者成立有限责任事业组合的形式。它们之间在法律性质上的差异归纳如表3-5。

表3-5 业务网点形式的比较

续表

续表

注:(1)虽然认为资本金可以为零,但是事后认可的,实际上不缴付资本金不能设立公司。(2)法人代表中至少应有1名以上是在日本拥有住所、在日本居住者。(3)合伙人中应有1名以上在日本国内拥有住所、连续居住1年以上的自然人或者日本法人。(4)参阅《撤销分支机构》。(5)参阅《有限责任事业组合的解散和清算》。

资料来源:日本贸易振兴机构。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。