21.22 金融财会控制机制

管理控制机制常常以金融财会体制的形式出现,之所以会出现这一现象其原因是不难理解的。

■金融资源的管理工作是大多数组织都十分关心的问题。无论是在私人企业中,还是公共事业部门里,如何控制成本开支发挥着越来越重要的作用。控制机制常常与一些可确认的指标,例如销售量、费用开支和利润有关。

■组织的目标目的常常用财务指标来表示,常常涉及赢利性指标。工作业绩也是用财务指标来表示并衡量的。

■财产是可以量化的,是一种精确的测量单位。它也是容易被人们理解接受的。人们常常会采用财务指标,并对不同的事物进行比较。

■财务额度易于作为一种控制手段。例如,在授权过程中,当经理授权给其手下某名员工一定的职权时,就可以运用财务额度。在没有得到允许的前提下,这名员工的费用开支是不能超过这一额度的。

因此,我们也就能理解为什么人们是如此地关注财会控制机制。管理者要依靠准确的信息作为进行控制的前提基础,而这些信息常常是以财务指标的形式出现的。但是,会计信息也只是适用于特定的活动。

由于要求达到客观,所有的财务信息都是针对组织内容运行情况而言的,并且主要关注的是成本开支和以资本保值增值为前提。

组织的管理控制不仅仅只包括财政或会计方面的控制,而且还涉及整个管理过程:与组织目标的实现程度和绩效提高程度相关的管理过程。组织在进行控制管理时,要考虑到如生产量、存货、产品质量、决策、客户满意度、市场占有率、社会责任以及人力资本和员工关系管理等诸多要素。例如,格拉顿(Gratton)就针对上述问题提出了一种简单模型,即把组织目标—人力资本—个体行为和态度—公司业绩—利润一系列要素联系起来进行考虑。

业绩较好的组织往往有许多切实可行的目标,而且这些目标又被恰当地融入到员工的工作环境中去。员工朝着组织目标积极工作,而这将最终影响到公司的业绩和利润。

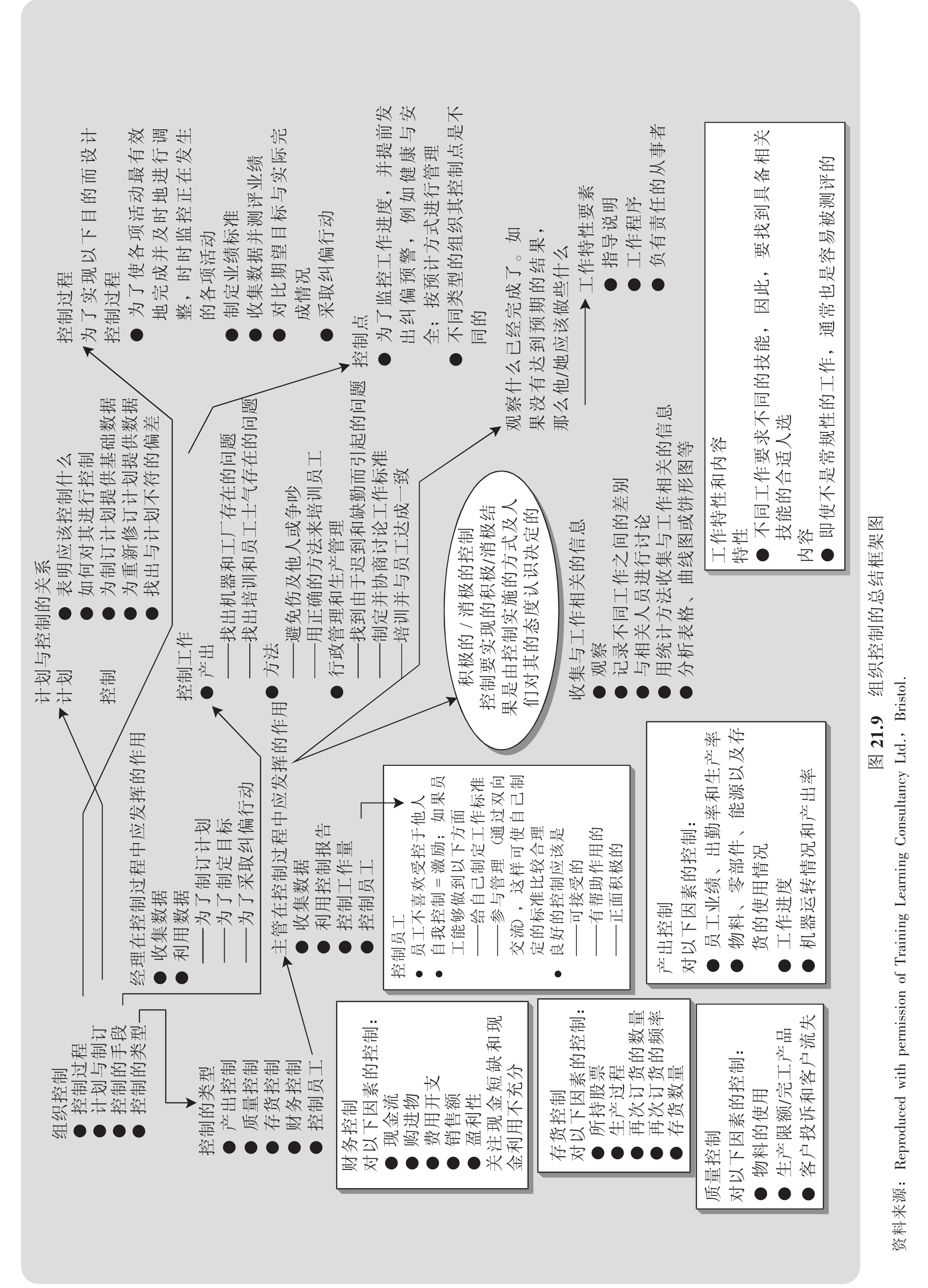

图21.9中给出了组织中控制的特性和控制范围的“总结框架图”。

财会控制机制的设计和实施

在有关人们对财会机制对组织控制所发挥作用的争论中,其中贝里(Berry)、布罗德本特(Broadbent)和奥特利(Otley)的观点是比较有趣的:

财会机制通过强行实施一套规范的操作程序以使组织能应对较为复杂的状况,这是财会作为一种控制机制的一大优势。但是,由于实施了标准,其不足之处也就随之而来。通过控制机制,聪明的人只会上报组织希望看到的业绩数据,而不是按照要求来改变自身的行为。

以上这些说法似乎隐含着,财会机制是正确行为的裁决者,并且人们要对自己未能按财会机制的要求或是设计财会机制的财会人员提出的要求而“负责”。

预算控制和人类行为

财会控制机制,例如内部审计、预算控制往往会起到一些负面作用。人们往往只上报利好信息或引起负面效果的有利偏差。例如,没有超出预算的费用开支。财会人员的“成功”或许就是其他员工的“失败”。结果就会导致在没有具体的管理说明下,不会要求员工采取纠偏行动,而员工的成就感或对工作业绩的自我认可也是有限的。至于正面激励,如果有的话也是很少的。

以预算为例。预算是为控制成本而采用的一种财务手段。预算也可以作为一种控制行为的手段方法,对他人施加压力。预算控制常常被看做是对个人行为自主权的限制。

预算控制最初是为了限定自由:你把这一想法告诉了某个人:“我们不会再限制你的自由,我们只是围起一圈财务栅栏,这是经你同意的,在栅栏里面你可以做你喜欢做的事——快走、慢跑、奔跑,只要你喜欢。”但是财务人员掌管着预算。现在这普遍被认为是公司限制员工自由的另一种形式。

当然,一项适宜健全的财务预算对组织也是非常有益的。例如,佩林(Perrin)认为,随着公司的成长发展,预算已经成为一项重要的控制手段。但他同时也建议,预算不必弄得很复杂。另外,让相关的经理参与到财务预算过程中,在现实的基础上做出决策有助于预算的实施,并减少出现偏差的概率。

在21世纪里,作为管理过程的一部分,劳伦基指出了预算控制中出现的一些变化以及一大转变,即由原来的从上到下开始实行到现在的让基层员工参与到财务预算过程中去。

预算和控制是完全不同的两个概念,有着各自的含义,但是它们都强调,我们是否具有商业头脑,是否想到了公司拥有的人力资源及其能力。如果具备了以上提到的那些,那么又该如何让适宜的员工参与到管理过程中去呢?这里隐含着一种整体观念,即让公司的高层管理者与每名项目成员之间保持着密切的沟通交流。

汉尼根(Hannagan)指出,预算就其本质特性而言,就是对员工负有的职责。

就本质而言,预算是对个体管理者和其他人员授予其财务预算权。这就是人们所熟知的“通过职权来实现控制”,也就是说,让个人对全部预算或部分预算负责。这样做的目的是为了实现预定目标:如果机器设备部门实现本部门的目标,那么生产部门也会实现本部门的目标,依此类推。

沃特森(Watson)提醒我们,尤其是在官僚组织中,一些控制机制会帮助实现方案其最初所设计的目标。

预算控制本身就是一个很好的例子。我们经常看到,为了控制成本而建立起年度财务控制机制。由于被节省下来的钱不能“滚到”下一个核算年度,因此,在本核算年度内常出现开销过大,甚至出现一些滑稽可笑的费用支出。为什么会发生这种情况呢?这是因为它有悖于该预算机制所涉及的员工的利益。

当然,我们采用一些财务机制,诸如内部审计、超支控制方案是没有错的,只是我们要考虑到实施这些控制方法的方式,以及对员工态度和行为有可能产生的各种影响。

控制机制是既有利也有弊的。财会控制机制与其他控制方法一样,都应以一种富有建设意义的方式来设计、实施。要做到这一点,我们就要考虑到影响员工行为和个体、社会及组织因素。

思辨

“在理论上,委任理念是完全正确的,但是如果我要对所管辖部门的手下人员的业绩负责的话,那么唯一正确的就是我应该对员工进行严格的控制与管理。”

“但可以肯定的是,如果你帮助员工树立一种主人翁观念以及对自己的行动和行为负责,那么更多的情况是运用自我控制,同时也会提高员工的业绩。这对你和你的手下员工来说都是有益的。”

你对这一问题有何看法?

在理论上,赋予员工足够的权力才能使他们完成自己的工作。在实际中,员工更多的是去获取那些岗位赋予职权以外的权力。没有职权的权力有时被看做是不合法的或非正式权力……然而,每个组织都不可避免地存在这一现象。的确,没有非正式权力,组织很快就会陷入困境——因此,员工关系处理技巧被称为“按照规章制度办事”。

Drummond,H.Introduction to Organizational Behaviour,Oxford University Press(2000),p.135.

在实际中,你如何做到使管理控制(对员工的控制)与非正式权力(权力是自己争取到的)二者之间保持平衡?

“根据相似或同等水平的调查研究,在现实中,经常会对如何把员工培养成为学生的工作进行评价。”

试进行讨论。

摘要

■控制是管理过程的核心内容之一,而人们对控制的含义有不同的理解和认识。控制常常被理解为进行指导或命令他人,限制其行为,甚至是对员工的剥削。而事实上,控制不仅是正式组织的一项管理职能,而且也是一种人际交往方法。从广义来讲,控制既适用于个人行为,也适用于组织业绩。大多数的人认识到有必要进行控制,在某些特定的情形中,人们通常更渴望控制。

■一套有效的控制机制有许多重要特征。这套体系应该是易于理解接受的,并与组织结构相符,快速地报告偏差,其关注的是组织的关键活动。另外,这套控制机制应该是灵活的,并持续不断地进行改进。要想使控制机制成功提高业绩,则应关注那些影响人类行为的因素。控制机制特性中存在的一对矛盾就是如何平衡遵守指令和保持灵活性之间的关系。

■工作组织不仅包括由层级结构构成的各种机制,而且也包括由各种社会关系、地位和权力组成的机制。权力是工作组织的一项本质特征,是决策制定过程背后潜存的原则。根据权力、参与及员工的妥协程度,组织可以分为不同的类型。组织二元论认为,权力是一种社会过程,它是组织中的一项重要的变量,而它要受到多种因素及特定情形的综合影响。

■控制机制有助于实现员工的需求,因此它们往往是受欢迎的。但是,对员工个体行为的控制常常是令人厌恶的,被看做是一种威胁。因此,管理者应该加强与员工的沟通合作,让员工参与到控制机制的运行中去。控制机制的有效性发挥还受到以下因素的影响:员工激励、组织结构、正式组织和非正式组织、领导风格和管理机制。

■为了实现组织的有效性,管理的基本原则之一就是要进行授权。就个体而言,授权是对他人委以职责和职权的过程,但最终应负的责任是不能进行授权的。一套系统规划的授权方法意味着,在组织的正式结构中,在没有失控的前提下,成功进行授权。人们越来越关注委任这一概念。尽管人们对委任仍有着许多质疑,但是无论对个人而言,还是对组织而言,它都发挥着积极作用。

■管理控制机制常常让人联系到财会机制。这并不难理解,但是财会机制往往以负面方式发挥其作用,其管理内容不具体,成效不太明显。我们要考虑到各种行为因素,以及财会机制采用何种方式来激励员工提高业绩。为了做到这一点,在建立和实施控制机制时,要考虑到影响员工行为的个人、社会和组织因素。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。