1.2.4 家族治理可能取得突破的研究方向

当传统的家族—企业交叠模型难以显性地揭示家族企业的治理发展方向和实现企业绩效的途径,主流理论的结合带来了新的思路。沃顿商学院的战略研究者Habbershon等(2003)以资源基础观(RBV)为理论基础指出,家族对企业的系统性影响在资源使用中会转化成组织能力,家族企业的财富创造是家族化的独特产物。这一类文献(第11页脚注①)为我们提供了新的研究方向——契约理论与社会资本理论的结合。

根据最新的理论进展情况,家族企业治理研究逐渐形成了三条分析路线,并且在各自的分析中都出现更为深化和多元的观点,这一点跟以往的非此即彼式特点有很大区别。

1.代理理论的分析

代理理论认为所有权的集中可以减少监督成本,因为持有较大份额股份的所有者更有意愿和专业能力来监督经理人(Jensen&Meckling,1976)。这一点在家族企业研究中得到了比较广泛的认同,许多人认为家族企业的控制性股东如果持股较多将更加有愿望、能力和信息来控制经理层,减少代理成本(Anderson&Reeb,2003;Morck,Shleifer&Vishny,1988)。

但是,这个起源于主流治理理论的观点在近期的家族企业研究中已经被一些学者所质疑。近期的一些文献(如:Miller et al.,2006;Chrisman etal.,2004;Corbetta&Salvato,2004)并不否认家族企业存在着两权合一带来的好处,而是肯定了Fama和Jensen(1983a)的经典分析:如果所有者和经理人之间形成紧密的联盟关系、甚至团体一致行动的话,代理成本可以显著下降。但这些新的文献并没有停留在所有权的分析上,而是深入到家族的群体分析中,更加强调家族行为可能造成负面影响而需要对家族影响进行治理。

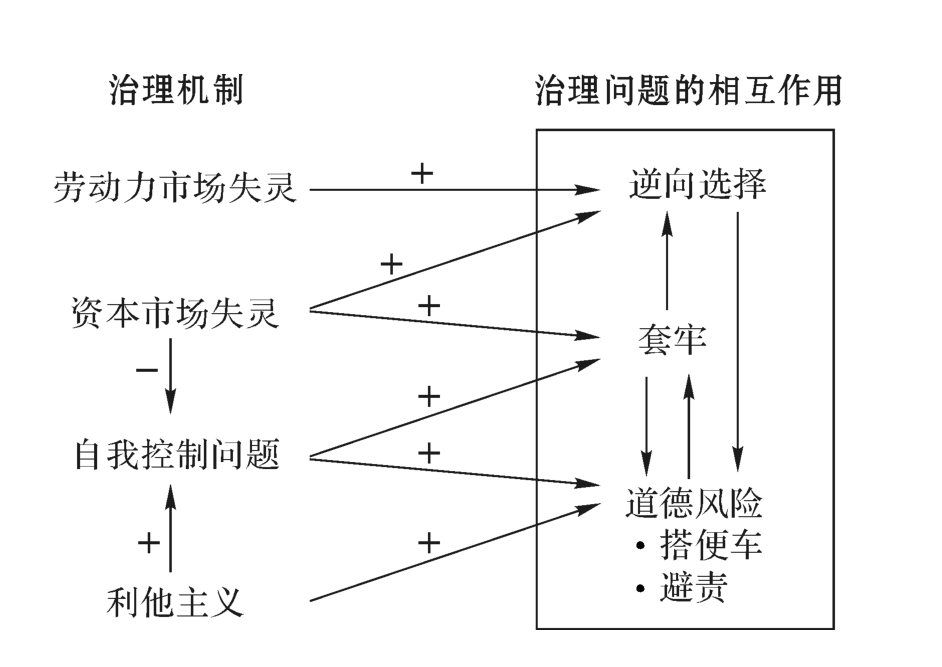

比如:Schulze等(2002)认为,过去的治理研究往往从家族企业的产权结构特征出发来说明家族企业的治理能够有效降低代理成本。但这类观点把家族企业中的代理关系过于简化了,即便是在最小规模的家庭关系中也会形成代理关系和代理成本。更何况随着家族企业的发展,与企业发生联系甚至直接在企业任职的家族成员会来自越来越疏远的亲属关系,作为纽带的亲情联系在企业的关系规则中会产生变化,企业将越来越多地推行经济理性规则。他们基于这些代理问题提出了家族企业的竞争力分析,成为新的代理理论中比较有代表性的观点。图1. 4所示的是家庭企业的代理问题。

图1.4 家族企业的代理问题

资料来源:Schulze,W.,Lubatkin,M.&Dino,R..Altruism,Agency,and the Competitiveness of Family Firms[J].Managerial and Decision Econom ics,2002,23(4):250.

2.社会资本理论和管家理论的分析

家族企业的特殊性质主要就在于家族社会关系在企业契约中的嵌入,一些学者已经开始意识到这种社会关系及其规则对于家族企业的企业性质和绩效产生所起的重要作用(Tagiri&Davis,1996;A ronoff&Ward,1995)。因此,在家族企业的资源特殊性和家族化组织行为的控制方面着手可能会成为家族企业治理研究的发展方向。

Habbershon和Williams(1999)分析了家族参与(family involvement)对家族企业资源和能力的影响,他们把这种影响力定义为“家族性”(familiness),这种家族性被后来一些研究用来作为家族企业与非家族企业的区别要素。

在此基础上,有些研究对“家族性”内涵中的资源特征进行挖掘,Hoffman等(2006)提出的“家族资本”(family capital)成为一个非常具有启发和探索意义的概念。尽管这类分析多与战略研究结合在一起,但对于家族企业性质和治理研究也有很大的促进作用。

从管家理论(stewardship theory)出发来分析家族企业的文献开始广泛强调利他主义的作用。管家理论(Davis etal.,1997;Fox&Hamilton,1994)认为,许多所有者与经理人希望为他们的工作树立更高层次的目标,他们不是简单地受经济人自我满足假设的个体,而是为了提高组织和所有股东的利益而经常体现出利他主义的奉献精神。盖尔西克等(1998)也认为,家族成员为企业带来了各自的隐秘信息,会促进企业内的信息交流与某些决策的制定。

与以往过于强调其有利性不同的是,新的研究逐渐对利他主义保持一种谨慎的肯定态度。这主要体现在两方面:一方面认为利他主义作为一种关系规则并不一定总是有利的;另一方面认为利他主义的好处也未必可以普遍地轻易获得。

3.代理理论和利他主义分析的结合

通过关于家族企业特殊性的大量讨论,已经有人意识到家族企业治理不能仅从正式契约出发而要结合其社会关系因素来共同展开。

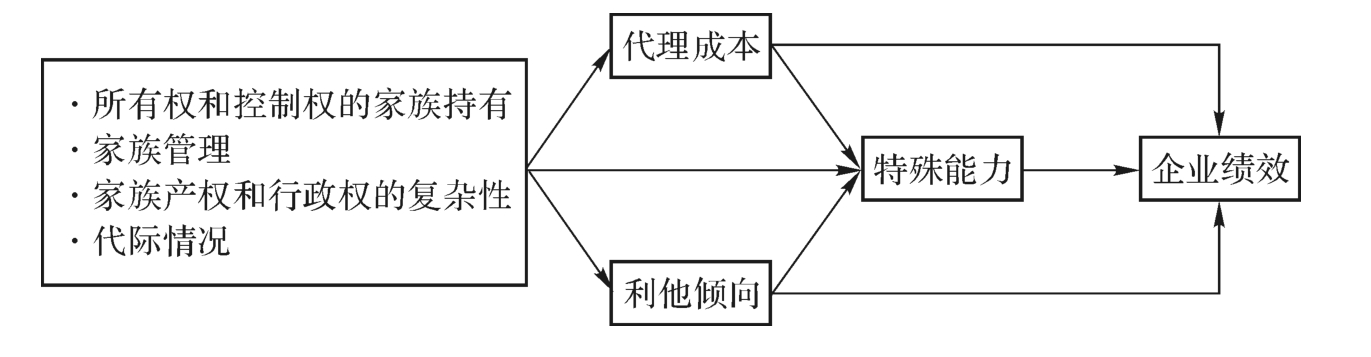

Miller和Breton-Miller(2006)的最新研究提出了一个很好的融合性框架(见图1.5)。

图1. 5 家族企业治理框架

资料来源:Miller,D.&Breton-Miller,I..Family Governance and Firm Performance:Agency,Stewardship,and Capabilities[J]. Fam ily Business Review,2006,19(1):75.

M iller等将家族治理分为四个维度,从代理关系和利他主义两个角度分析了家族影响的正负作用,然后将这四个维度的治理与企业绩效建立起联系。尽管他们还没有提出严格的假设,并展开实证研究。但他们比较详细和明确地指出了家族影响在代理问题和利他效应的发挥方面呈现出来的正、负两面作用,并且这个分析框架也很有建设性。

本节小结

总体上看,家族企业治理研究取得突破的发展方向不应该是与主流理论的分离,反倒是应该建立在对主流理论的深入融合与批评上。

纵观多样化的家族企业定义,无论从哪个角度出发来看待家族企业的本质和特征,家族群体在企业内或实或虚的存在是普遍现象。在治理问题的研究中,家族群体更是重要,这一点已经在前面反复论述过了。最后需要总结和强调的是,家族群体的分析符合“团队生产”理论的基本条件。

阿尔钦和登姆塞茨(1972)的著名论文“生产、信息成本与经济组织”对于“团队生产”中的监督问题作了分析,他们认为当团队生产的测度成本很高时,团队成员就有高的偷懒动机。家族群体中利他主义的存在可能为家族和企业带来贡献,但同时也可能造成其他家族成员的偷懒和逃避责任。

所以,尽管家族的亲情会造成一些团队的信任和奉献精神,但家族团队在企业治理过程中的自身行为也有治理的必要性,这是以往家族企业研究中没有得到重视的地方,也是未来的研究方向,如图1.6所示。

图1. 6 社会契约视角下的家族企业治理研究方向

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。