(二)印刷包装产业的发展现状

1.全球印刷产业的发展现状

全球经济的持续增长以及科技创新共同推动了印刷产业的发展。2004年,全球印刷产业的总产值为7 020亿美元[1],较上年增长8.9%。根据2003年印刷产值的统计数据分布来看,世界上最大的印刷工业地处亚太地区,紧随其后的为欧洲,北美位居第三(图2-1)。

图2-1 印刷工业产值的地区分布

资料来源:根据“全球印刷市场简要分析”(《今日印刷》,2003年第2期)。

(1)印刷产业范畴扩大,成为传播信息、创造价值的重要产业。随着社会的进步,信息对人类越来越重要,已经变成了必不可少的生活要素。过去信息传播靠文字(印刷)和声音(语言),今天有了音像(广播电视)和互联网。信息传播技术向多媒体、跨媒体发展的同时,印刷技术也在飞速地发展,印刷已经成为传播技术的重要组成部分。信息通过网络传递,并没有减少纸张的使用,也没有代替印刷,但无可否认,数码技术和网络技术的大量应用的确改变了印刷的传统生产方式。

现代印刷产业不仅局限于排版、印刷、发行等方面,其内涵已经扩大到创意设计、信息传播等现代方式,并上升至知识产业领域,成为传播信息的重要媒介。21世纪,印刷业是一个传播信息和创造价值的行业。印刷业已经成为多媒体信息世界中不可分割的一部分。

(2)印刷产业的非规模经济性。目前,全球约有22.6万多家印刷企业,呈现出多样化的发展趋势,不仅有几人组成的小作坊,也有雇员超过3 000多名、年收入高达40多亿美元的魁北克人全球公司和R·R·唐纳利公司这样的大型企业。由于印刷产业的个性化的特点,使得规模经济在印刷产业中表现得并不明显,规模各异的企业随产业的发展而各得其所。

(3)数字印刷是大势所趋。随着网上传媒和印刷品成本的压力的增大,世界印刷格局正面临着深刻的变革和调整,传统的印刷业正积极主动地适应高科技的发展。全球很多印刷企业都在探寻用全新的数字化印刷系统代替传统的印刷系统,新的系统能够直接连接计算机和网络,减少传统印刷的漫长准备工作,在世界各个角落印刷出高质量的产品。全球最大的印刷设备制造商——德国海德堡印刷机械股份公司董事会主席伯思哈德·施赖埃尔预测,数字印刷机市场每年的销售额将高达40亿美元。

2.全球包装产业的发展现状

2004年,全球包装产业的市场值达到4 570亿美元,较之于2003年增长7.5%[2],占全球GDP的2%左右,包装业已经排在世界前十大行业之列。根据2000年的统计数据,欧洲占世界包装业产值的31%,排世界首位,其次为北美和日本,其比重分别为28%、15%[3]。目前,全球包装产业约有12万多家企业,从业人员达820万人。

由于不同的生活标准、文化背景和工业结构,世界不同国家的人均包装消费水平差异较大。从人均包装消费来看,日本为最高,达到500美元;美国为350美元;欧洲为176美元;非洲以及中东地区为29美元;亚洲(不含中国)为19美元。因此,包装消费主要集中在发达国家,其中北美占25%、欧盟占32%、日本占23%,而发展中国家仅占小部分。从相关的研究报告分析,这种状况在未来的十年间依然会保持,其中亚洲地区因其经济的高速发展,包装消费将在这一期间快速增加,由此将促进该地区包装产业进一步发展。

美国印刷业的现状

(1)美国是世界上最大的印刷国。美国的印刷产值约占世界印刷产值的1/4,居世界首位。受强劲经济增长、广告业反弹、总统选举和邮寄费率的稳定等多种因素的有利影响,2004年美国印刷业的产值达1 611亿美元,较上年同期递增2.81%[4],其增长速度是自20世纪90年代中期以来最快的一年。

(2)美国印刷产值的增长正逐渐赶上GDP的增长速度。从美国2002—2005年上半年的GDP增长率与印刷业增长率的关系可以看出,美国印刷业的景气程度呈现上升的趋势,印刷产值的增长正逐渐赶上GDP的增长速度,印刷业对美国GDP增长的贡献日益上升(图2-2)。

图2-2 美国GDP增长率与印刷业增长率的关系

(3)中小企业是美国印刷业的主流。2004年,美国约有4.3万家各类印刷企业,从业人员110万人[5]。美国印刷企业的数量从20世纪70年代以来一直呈下降趋势,尤其是大型印刷企业的数量更是如此,而小型企业却在90年代经济增长期间出现了持续的增长。近几年,随着经济增长减缓以及互联网对印刷品的替代作用,美国中小型企业的数量也开始呈现下降趋势。尽管如此,美国的印刷企业仍然以小型印刷企业为核心。2004年统计显示,50人以下的企业占美国印刷公司总数的近88%(图2-3)。

图2-3 2004年美国印刷企业的规模结构

资料来源:根据2005年版《中国印刷年鉴》的数据编制。

(4)包装印刷在美国印刷业的地位突出。普通商用印刷、报纸印刷和包装印刷在美国印刷产值中占有主导地位。2004年,该三项业务占据了美国印刷产值的2/3强。由于商用印刷、报纸印刷受到互联网、PDF文件或其他电子出版方式等的负面影响,其内容向非印刷形式替换物转移,在这种情况下,包装印刷可能成为整个印刷业的一个较为重要的产值增长点,其产值份额呈扩大趋势(图2-4)。

图2-4 2004年美国印刷产值的结构分布

资料来源:根据2005年版《中国印刷年鉴》的数据编制。

(5)数字印刷在美国增长迅猛,但胶印仍是当前美国的主要印刷方式。近几年,CTP技术得到了突飞猛进的发展,从而也使部分以输出胶片为主要业务的输出中心面临严峻的挑战,2003年数字化印刷已经达到了10%,增长迅猛。尽管如此,胶印仍是美国印刷的主要方式,2003年的比重为47%[6]。

德国是世界印刷包装机械行业领导者

德国是欧洲最大的印刷包装生产国。近四十多年来,德国的印刷设备工业一直处于国际领先地位,1998年世界印刷机贸易总额达205亿马克,其中德国占了近40%,居世界首位。凭借雄厚的制造装备实力和严格的质量管理,德国塑造了一批大型的现代化印刷机制造公司,海德堡、高宝、罗兰等都是国际上数一数二的印刷设备制造巨头。

(1)德国印刷产业正处于衰退后的恢复之中。德国印刷产业在1997年至2000年间经历了平稳增长之后,随即进入了连续三年的下滑,直到2004年才出现拐点。1997年至2000年间,德国印刷销售的年均复合增长率近6.5%,其连续平稳增长得益于由设备投资增长所带来的德国经济繁荣,经济和消费状况的好转刺激了对印刷产品的需求。从2001年起,在石油价格大幅上扬、全球经济明显疲软的压力下,德国经济增长乏力,导致企业广告开支下降、印刷新产品出口减少,从而使德国印刷业遭遇了三年的滑坡,直到2004年才扭转这种局面。2004年,德国印刷销售额为165.3亿欧元,同比增长8.75%(雇员在20人以上企业的统计数据),但尚未恢复到2000年的水平(见图2-5)。

图2-5 1997—2004年,德国印刷业的销售走势(雇员20人以上的企业数据)

资料来源:根据《印刷世界》(2004年第5期)以及www.euromonitor.com的数据编制。

(2)随着环境的改变,德国印刷业面临技术、业务和市场等方面的挑战。广告印刷、报刊印刷在德国印刷业中占据非常重要的地位,所以成功的印刷业与广告业的支出密切相关。然而,随着数字化传播媒体的发展,传统纸质媒体的广告印刷业务受到较大的冲击,目前德国的整个印刷业都面临着业务重组以及加深对外拓展的挑战,其中加大对亚洲等经济活跃地区的出口和合资经营即为一例。此外,印刷技术和印刷设备的创新也是印刷业发展的动力之一,尤其是随着“按需印刷”(POD)业务的扩展,相应设备的研发与配置将成为德国印刷业的一个新的增长点。

日本印刷业持续滑坡,但其在国际印刷业的地位不容小视

自1990年以来,日本印刷产业受泡沫经济崩溃以及持续不景气的不利影响,印刷产业的市场规模由1991年的9万亿日元逐渐缩小,特别在“亚洲金融危机”之后,日本印刷产业更是增长乏力,自1998年至2004年间出现了六年负增长(仅2001年出现1%的增长),到2004年,日本印刷业产值已降至705.71亿美元。

尽管如此,日本在国际印刷业的影响仍不容小视,2004年日本的印刷产值占全球的10%以上。日本拥有大日本印刷、凸版印刷、共同印刷、图书印刷、写真印刷、光村印刷等近10家年产值超过50亿美元的跨国企业,有7家企业跻身世界30强印刷企业之列,其中大日本印刷和凸版印刷更是稳居前三甲,并且在世界500强中一直占有一席之地。

经过二十年的持续高速增长,印刷业已成为中国香港的第三大产业

20世纪50年代,中国内地的成熟劳动力和机械设备进入中国香港,从而使香港地区的印刷工业步入一个崭新的发展阶段。尤其是1970年以来,中国香港的印刷工业保持了近二十年的持续高速增长,1982年到1997年间,香港地区的印刷年产值翻了将近7倍,荣登世界四大印刷中心之一。1997年,印刷业已经成为香港地区按单一行业计算拥有就业量最多的工业,产值达到400亿港元,为香港地区第三大产业[7]。

中国香港印刷企业的印刷业务主要涉及包装印刷、书籍、活页、标签的印刷以及纸张装订等,其产品60%出口到海外市场,其中美国和中国内地是其主要贸易地。据中国香港贸易与发展委员会(HKTDC)的统计,自1980年至2002年,香港地区印刷品的出口以14%的年均复合增长率增长,从5.97亿港元增加到105.39亿港元。

中国内地印刷产业的现状

印刷产业是一个依存性很强的产业,书籍、报刊等出版物以及纺织服装、家用电器、机电产品、食品和日用品等消费类产品的生产和销售都与印刷产业相关。因此,印刷产业的发展在很大程度上受制并服务于整个国民经济和社会的发展。印刷行业是典型的抗周期行业,目前中国的印刷行业增长速度主要受国内消费和对外贸易增长速度的影响。

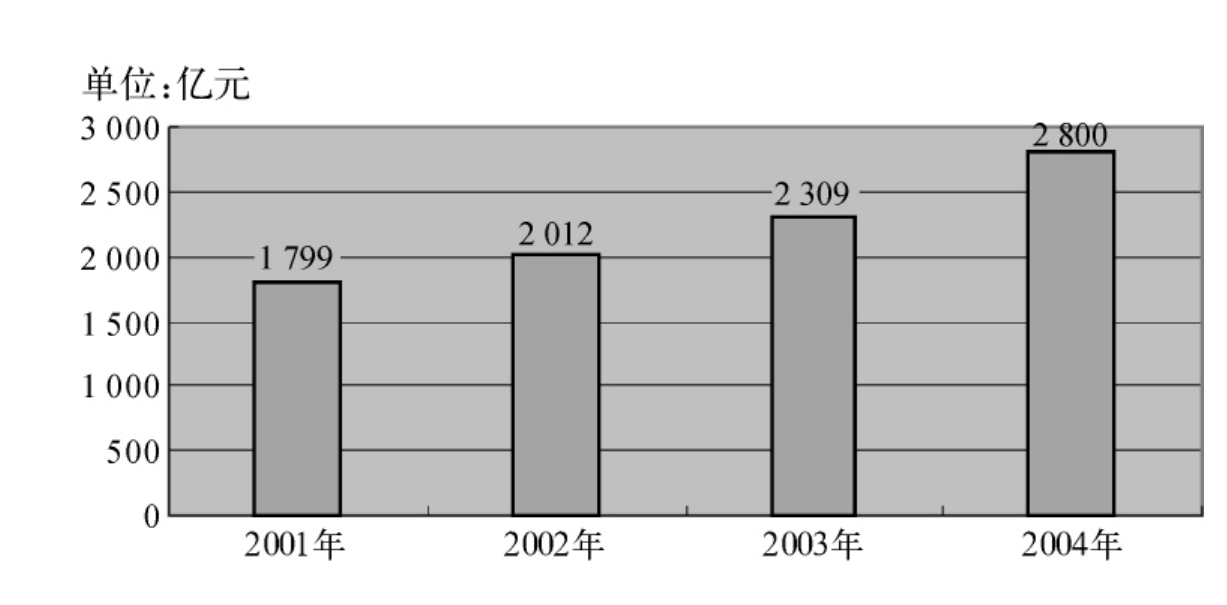

(1)中国印刷产值持续增长。伴随着中国消费和外贸的高速增长,印刷业总产值从1999年起一直保持着年均10%以上的增长速度,到2004年,中国印刷业总产值达到了2 800亿元。而内需的进一步扩大、对外贸易的持续增长和国外印刷业的产业转移,将使得中国印刷业的总产值在今后若干年内有望继续保持两位数的增长(图2-6)。

图2-6 中国印刷业产值

(2)印刷产业对中国经济增长的贡献日益突出。尽管中国经济持续20年的增长被誉为世界奇迹,然而近几年,中国印刷业的增长速度更高于GDP的增长,印刷业产值占GDP的比重逐年提高,显示了印刷业对中国经济增长的贡献。2004年,中国印刷产值占GDP的比重已超过2%(图2-7)。

图2-7 中国印刷业产值占GDP的比重

数据来源:根据统计年鉴整理而成。

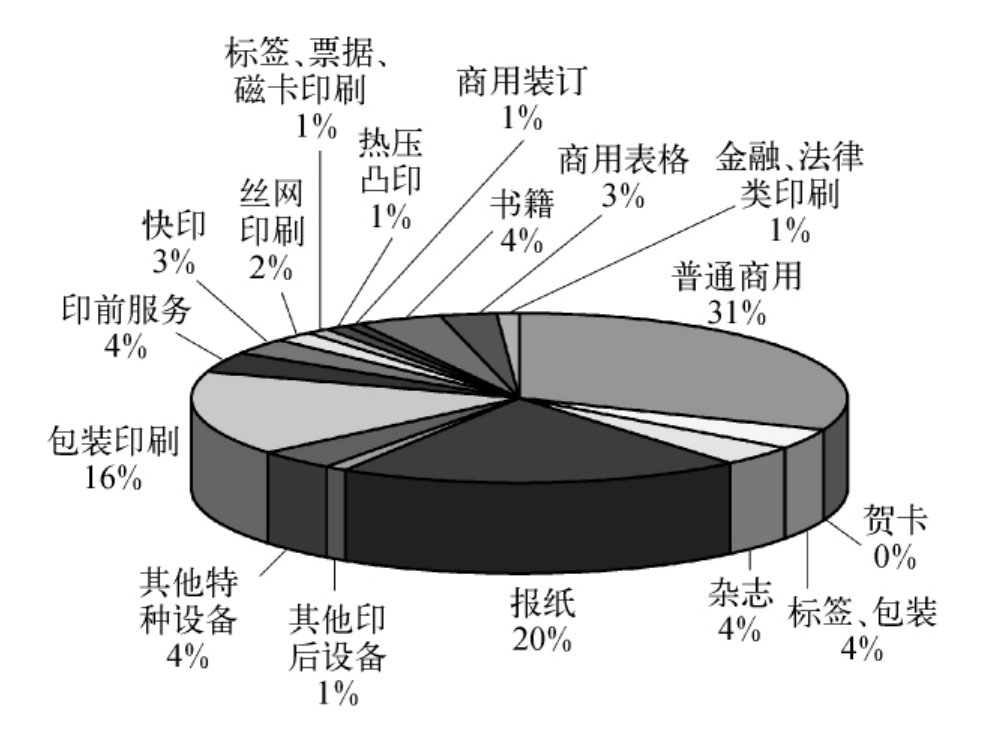

(3)包装印刷是中国印刷业的一大亮点。从印刷子行业的产值情况来看,2004年,占中国印刷业36%产值的是包装印刷行业,而书刊和报业分别为25%、16%,三项子行业合计值占印刷业产值的2/3,如图2-8所示。随着轻工业的进一步发展和对外出口的持续高速增长,包装印刷有望继续得到高速发展,并带动整个印刷行业产值稳步提高。

图2-8 2004年印刷业的子行业结构分布

(4)中国内地形成珠三角、长三角、环渤海三大印刷产业带。据第三届全国印刷经理人年会提供的资料显示,中国印刷业已初步形成三大印刷产业带:以广东为中心的珠三角印刷产业带、以上海和苏浙为中心的长三角印刷产业带、以京津为中心的环渤海印刷产业带,珠三角、长三角和环渤海的印刷产值已占全国印刷产值三分之二。

珠三角地区产业起步早,抓住了中国香港印刷“整体北迁”的机遇,产业外向型特点明显,成为目前中国印刷行业最发达的地区;长三角地区依靠上海的强大经济驱动力和行业联动性,是内地印刷行业增速最快、最具发展潜力的板块;环渤海经济区由于各种出版机构云集,出版印刷相当发达,是中国重要的印刷产业基地。

根据《印刷经理人》2003年中国印刷企业100强名单显示:长三角印刷企业入榜的有33家,珠三角企业有31家,环渤海企业有14家,三者(78家)几乎占百强企业的4/5;从销售收入看,78家企业的销售收入总计为186亿元,在百强企业销售中的比重同样为4/5,这表明行业中80%的顶尖企业集中在这三大印刷区域中。

(5)印刷企业和从业人员状况。据国家新闻出版总署历年的统计,截至2004年,中国各类印刷企业达到94 282家,从业人员300多万人。从2002年的各类印刷企业的分布来看,出版印刷企业占6.06%,印刷包装企业占32.56%。印刷包装企业职工约100万人,2002年工业总产值达到800亿元(约占整个印刷工业总产值的46.8%),每年约以两位数的速度增长(2002年比2001年增长12%)。

中国内地包装产业现状

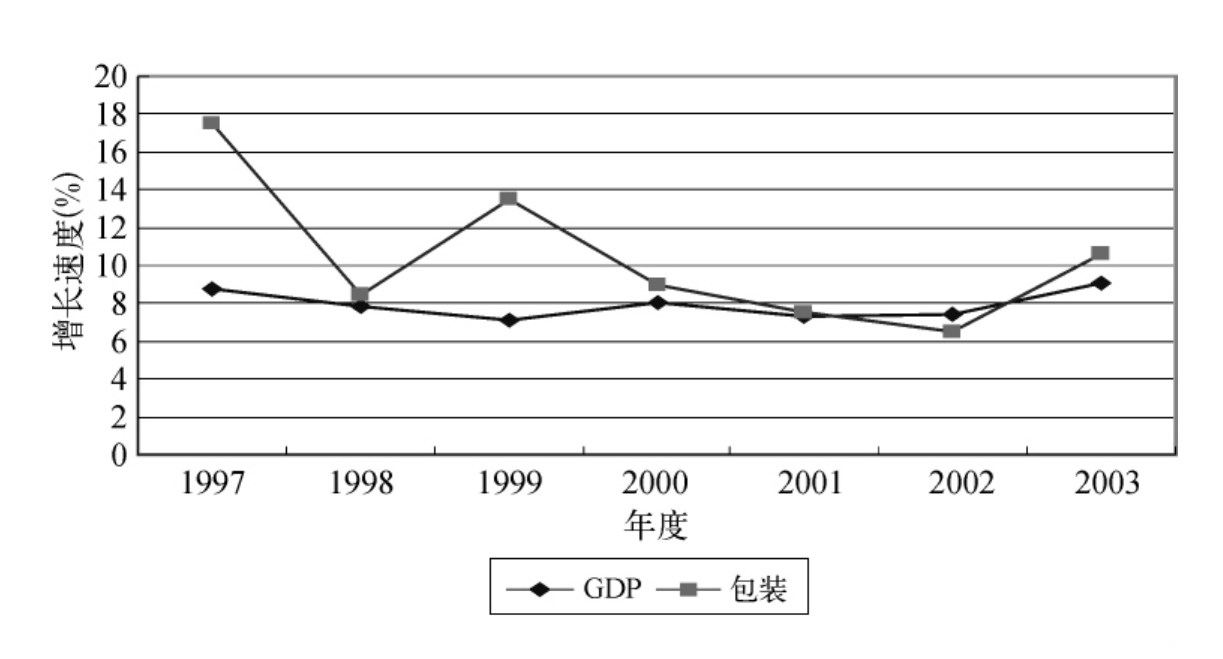

25年来,中国包装业一直以高于18%的年平均速度增长,1997年以来增速趋缓,但仍高于或者接近同期GDP的增长速度。2003年,全部国有和年销售收入在500万元以上非国有包装企业共有10 977家,全部在岗职工年平均人数为127.38万人,年末资产合计为3 251.77亿元。2003年,中国包装工业规模以上企业总产值达到2 806.42亿元,中国已经成为包装大国(图2-9)。

图2-9 1997—2003年中国包装工业和GDP的增速对比情况

中国内地印刷包装产业存在的问题

中国印刷产业经过二十多年来的大发展,取得了令世人瞩目的辉煌成就,但同世界发达国家相比,中国还有很大差距,当前主要问题有:

(1)人均印刷、包装消费水平较低。与发达国家、区域相比,中国人均印刷以及包装消费水平的差距较大,还无法适应建设全面小康社会的要求。中国人均印刷、包装消费水平仅为世界平均水平的20%左右,如图2-10、2-11所示。

图2-10 中国与发达国家年人均印刷消费水平对比

图2-11 中国与发达国家或地区人均包装消费水平对比

(2)企业总体规模较小,缺乏世界级大型企业集团,缺乏具有国际影响力的印刷品牌。中国大型印刷企业数量较少,9万多家印刷企业中,年销售收入超过1亿元人民币的仅95家。2005年中国印刷企业100强显示,深圳劲嘉彩印集团股份有限公司以22.23亿元人民币的年销售收入名列首位,百强印刷企业年销售收入总计为397.59亿元。随着2003年当纳利(RR Donnelley)公司和MooreWallace公司的合并,合并后的公司一举成为世界上最大的印刷企业,年收入达80亿美元,大大高于中国百强印刷企业收入之和。

(3)区域发展不平衡。珠三角、长三角和环渤海为中国印刷包装业的发达地区,印刷产值已占全国印刷产值的三分之二,而中西部地区的印刷包装业还很落后。差距比较综合地反映在产值上,实际上这种差距还反映在技术、装备、人才、管理、质量、经营理念等诸多方面。

(4)企业创新能力不足。技术创新、新技术的应用在美国、德国等欧美发达国家都做得非常出色,不断有新的知识产权、新的技术、新的产品推出。而中国企业创新意识比较薄弱,在华东地区连续多年开展的行业质量评比活动为引导企业创新,特地增设了“设计创意奖”、“新工艺(新技术)创新奖”、“新材料开发奖”等三个奖项,但近二届评比中,得到这三个创新奖项的产品和企业不足1%,真正拥有自主知识产权的企业较少。

中国内地印刷包装产业政策

为规范印刷包装产业的行业管理和市场准入,国家制定了一系列法律法规,并有相应的政策进行引导,主要有:

(1)规范印刷企业设立、变更、业务承接、查处的《印刷业管理条例》、《出版管理条例》;

(2)着重于知识产权保护和诚信守法的《中华人民共和国著作权法》、《商标法》、《广告法》;

(3)规范企业设立条件、外商投资和内部管理的《印刷业经营者资格条件暂行规定》、《设立外商投资印刷企业暂行规定》、《印刷品承印管理规定》等;

(4)此外还有关于文化建设和文化体制改革、民营资本参与文化领域投资和文化领域引进外资等政策引导。

以上法律法规及政策形成了一套完整的印刷包装的行业管理和市场准入体系,为印刷包装产业的健康持续发展提供了法律保护和政策支持。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。