3 案例分析:浙江绿茶公共品牌现状及问题

目前,在中国的茶产业界,存在着两种品牌现状:企业自主品牌和以政府为推手的公共品牌。政府通过本地方的区域公共品牌,进行松散型的产业整合和政策扶持,公共品牌也由此表现出了与企业自主品牌不同的行业整合性的特点。这对于中国的茶产业的发展有积极的意义,但公共品牌毕竟不能替代企业品牌。

浙江是绿茶大省,且浙江省开展绿茶公共品牌建设的时间也较早,通过近15年的培育,也锻造了诸如“大佛龙井”、“开化龙顶”、“安吉白茶”等有一定市场知名度的十大名茶品牌。笔者以浙江绿茶为分析基础,探讨浙江绿茶公共品牌建设的现状及问题。

3.1 现状

1.产业规模为品牌创建奠定了基础

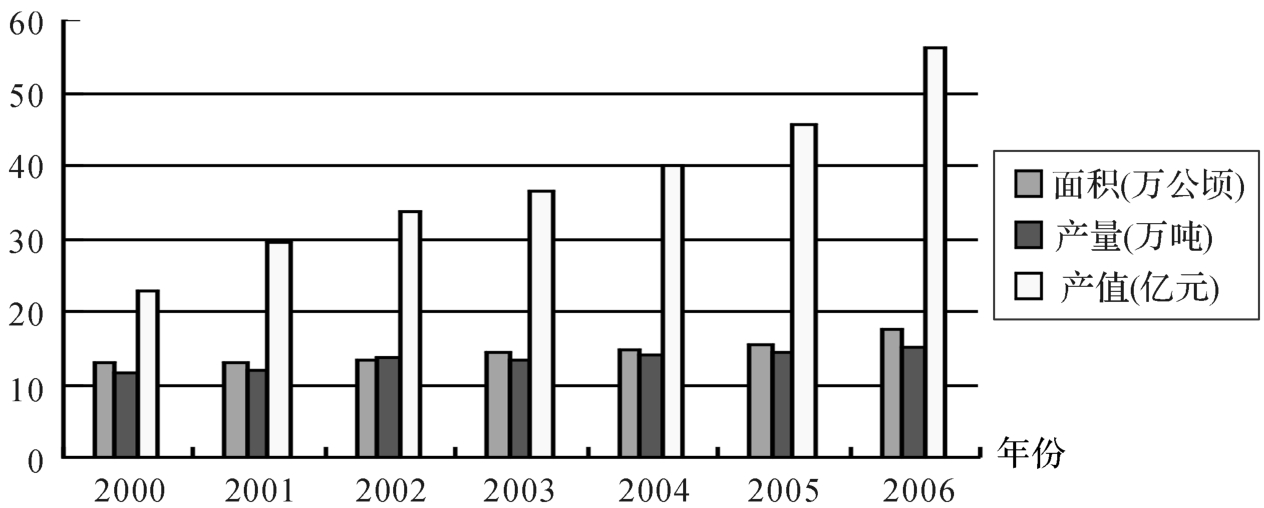

浙江作为中国绿茶生产、加工和出口大省,2007年共有产茶县(市、区)72个,茶农150万户,绿茶生产面积16.9万平方米,产量16.0万吨,产值56亿元,平均每吨产量的产值为3.5万元,绿茶产业已经列入浙江省十大农业主导产业之一。至2007年,全省共有无性系良种茶园8.2万平方米,无性系良种比率已从1999年的8.5%上升到2007年的50.2%。

资料来源:浙江省农业厅调研组.浙江绿茶品牌战略研究,2007。

图2 浙江绿茶近7年2000—2006年茶叶产业发展情况

在《2007年浙江省国民经济和社会发展统计公报》中显示,2007年浙江省茶叶产量的绝对数为16.02万吨。根据浙江省统计局对全省78家茶叶(精制茶)加工企业抽样调查结果显示,2007年浙江省茶叶加工企业的产品销售收入为46.24亿元,比上年增长16.6%。企业实现增加值约5.98亿元,比上年增长19.8%;实现利润1.83亿元,增长20.9%;上交税金1.13亿元,增长30%。其中,浙江省茶叶集团有限公司销售额为75850万元,浙江华发茶业有限公司销售额为38166万元,浙江省诸暨绿剑茶业有限公司销售额为36753万元,浙江鸿华茶厂销售额为15775万元。浙江绿茶的产业已具备一定的规模,良好的市场基础为品牌创建奠定了坚实的基础。

2.历史文化渊源深厚

浙江绿茶的品牌影响由来已久,尤其是名优绿茶的历史文化渊源非常深厚。早在1200年前,茶圣陆羽在《茶经》中就已称浙江长兴的紫笋茶为“茶中极品”。明清时,嵊州地区的“前岗辉白”亦为朝中贡茶。1915年,景宁的惠明茶获得“巴拿马万国博览会”金质奖章,影响巨大。

从高起点的历史文化出发,挖掘优质的文化资源,发展现时代的品牌名优茶。从20世纪90年代开始,新昌政府就将“品牌战略”定为茶产业运作思路,品牌战略开始在茶产业中萌芽。2000年开始,“西湖龙井”组建了协会,开始管理品牌的溯源和保护制度。如今,浙江绿茶的品牌无论在外销还是内销市场上,都享负盛誉。

3.证明商标增益效应明显

地理标志证明商标是区域品牌的“产权名片”,其来源于世界知识产权组织《与贸易有关的知识产权协定》(简称TRIPS协定),对提高产品的竞争力和增加产品效益作用明显。截至目前,浙江省以68件地理标志证明商标位居全国第一,其中茶叶类证明商标12件(表1),占全国同类商标总数的20%以上。

表1 中国地理标志证明商标茶叶品牌概况

数据来源:2009年4月中国绿茶大会上浙江省工商行政管理局、浙江省商标协会公布数据。

4.运作模式

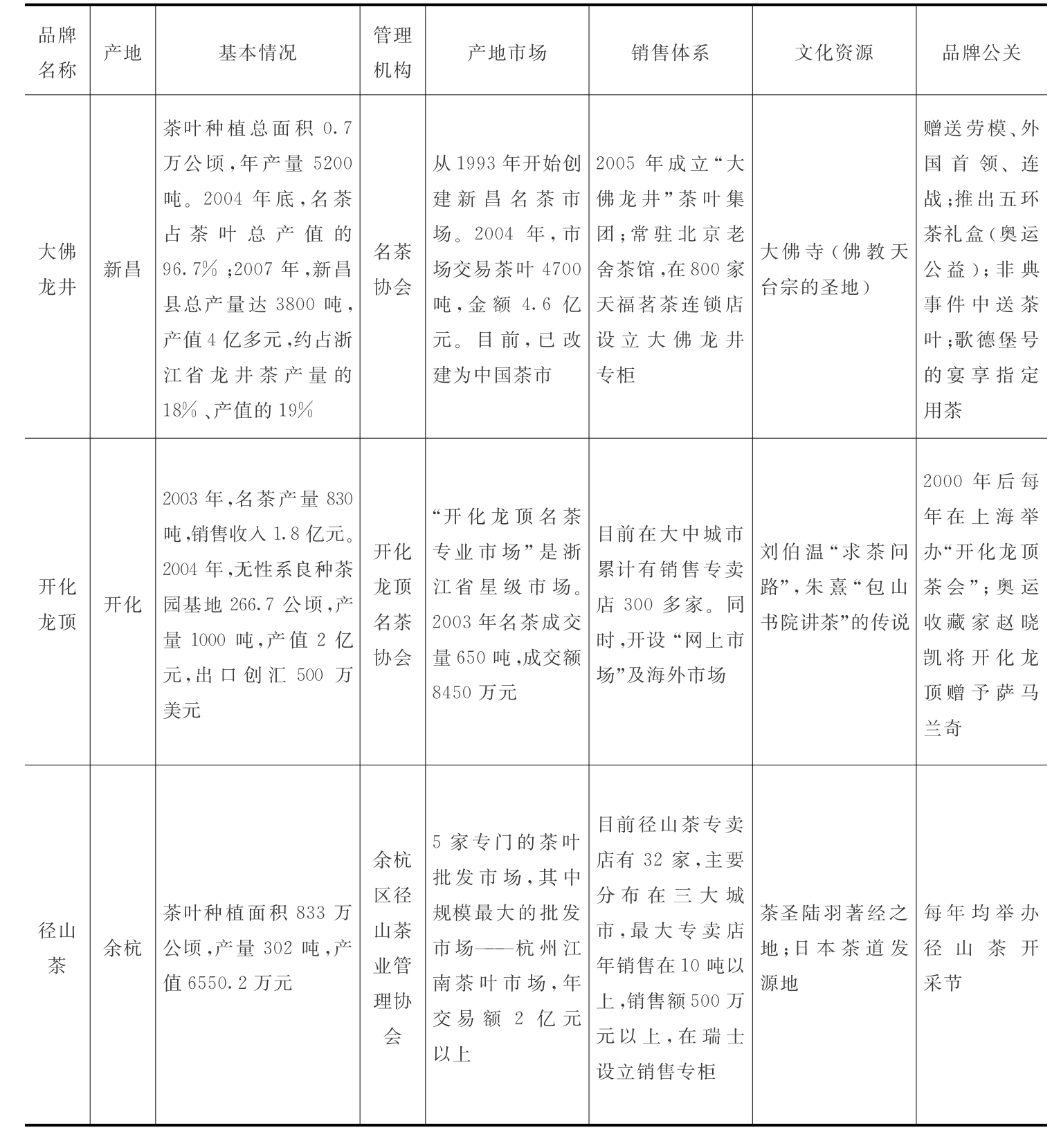

除了申请注册为地理证明商标获得法律保护外,对于品牌建设更重要的环节还在进行“管理、市场、销售、文化资源、品牌公关”等环节。笔者根据2004年评选的“浙江省十大名茶”材料,并结合相关访谈和文献,选择5个区域性公共品牌,研究并分析公共品牌运作的方法和特点(表2)。

表2 浙江绿茶公共品牌建设的元素分析

续 表

由此可以总结出浙江绿茶公共品牌建设的一些基本运作方式。

(1)“协会+企业+农户”的行政组织模式,“政府文化公关+茶商个体销售”的市场推广方式,是当前区域性公共品牌的主要思路。协会进行品牌工作的日常管理工作,并借助政府资源进行基地建设、标准化管理、文化公关、品牌推广工作。

(2)即使是一些文化资源不甚丰富的县市,如松阳,也会努力挖掘历史、文化资源。将文化包装,作为主要的品牌资产。

(3)在品牌推广上,较少媒体投入,重点以公关活动为主。其中,公关活动除参加各类茶博览展会外,更注重事件和名人效应。开化龙顶更是变被动参展为主动推广,将目标终端市场细分精准。

(4)市场终端集中在一线主要城市。浙江地处华中,上海成为浙江绿茶的首要市场终端。各大品牌在上海市场的竞争较为激烈。

(5)注重品牌延伸。大佛龙顶在原有基础上,开发禅茶;龙谷丽人开发了“龙谷丽人”系列产品——龙谷丽人、龙谷梦柳、龙谷玉茗(白茶)、龙谷香茶等。

(6)实施品牌战略后,各品牌的增益效果明显。新昌大佛2003年均价180元/千克,2008年均价已达240元/千克。余杭径山茶2002年茶户均收入6000元,2008年茶户均收入达到5.5万元;2002年产量为200吨,产值3000万元, 2008年产量为850吨,产值为2.2822亿元。安吉白茶2000年茶农人均收入1000元,2008年茶农人均收入为6700元,2000年产量3吨,产值480万元, 2008年产量675吨,产值6.7亿元。茶产业已经成为各地的主要农产业,品牌产生了实际的商业价值。

3.2 问题

品牌战略的实施已经对浙江绿茶产业的发展产生了重大的影响,但浙江绿茶也存在一定问题:名茶多,名牌少;政府培育的公共品牌多,企业自主创新的品牌少;出口贴牌多,自主品牌少。

(1)四种品牌概念混杂,“牌多名少”现象依然严重。四种品牌分别指公共品牌、商业品牌、企业品牌和商品品牌。茶产业属农业,茶品牌与一般的工业品牌不同。现今各地政府扶植建立起来的绝大多数品牌属区域性公共品牌。企业建立经营为主的品牌有企业品牌和商品品牌。为了权衡公共与企业的关系,形成“母子品牌”战略,结果形成“牌多名少”的现象。浙江稍具知名度的茶叶品牌就已达200余个,品牌形态散、乱、杂的现象依然严重。

(2)把注册商标当品牌。事实上,注册商标是法律概念,而品牌则是市场概念,它体现的是产品或服务与销售者所形成的市场关系。只有当产品获得市场认可,占据高份额的市场率时,品牌才能称之为品牌。但绿茶行业的品牌思维还停留在注册商标上,结果导致商标注册得多,产业规模无法形成,难以形成有竞争力的品牌资产。

(3)将品牌保护简单理解为统一包装。对于茶品牌的文化功能的浅薄理解,仅将其编制印刷在包装中,无法通过公关、活动、文化事项的演练等诸多文化呈现的手段,导致绿茶产业上升不到品牌高度。仅停留在低端的成本价格竞争,品牌的溢价能力无法体现。

(4)缺少品牌保护体系。茶产品的文化附加值高,这也使得市场上出现品牌的假冒现象较多。知名品牌的保护缺失问题,非常严重。同一种名茶,因为没有合理的保护机制,价格体系非常混乱,直接影响品牌声誉。

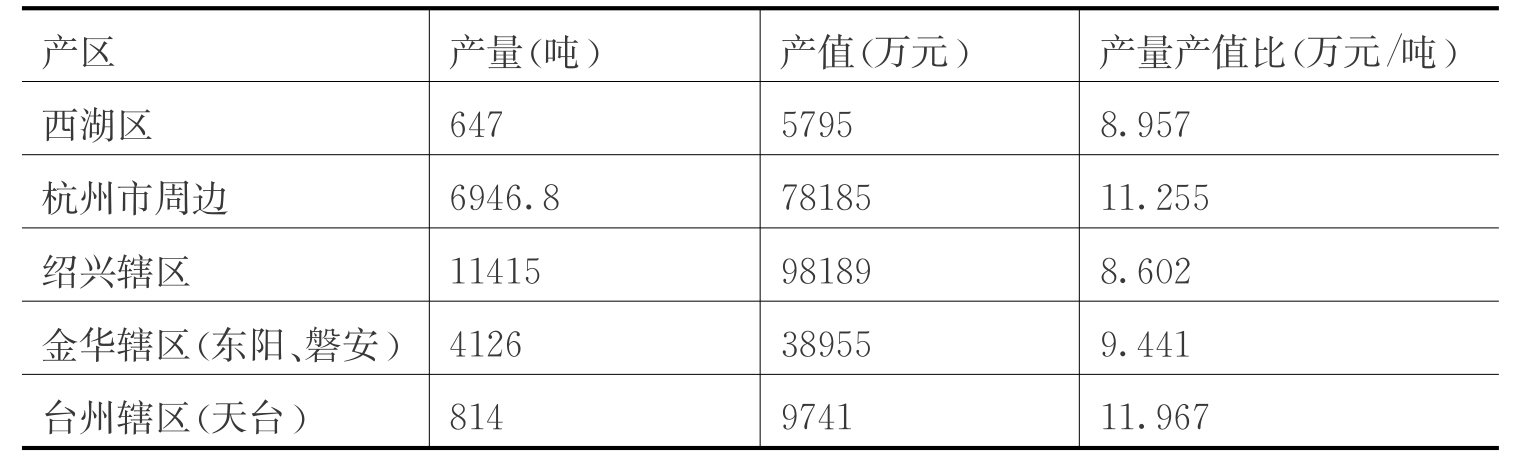

(5)各县市独立运作,品牌实力不均。龙井茶实施《龙井茶原产地域保护管理办法》后,根据管理办法,龙井茶原产地域被划分为西湖产区、钱塘产区、越州产区三个产区(18个县市区)。但由于各县市独立管理,虽然都为龙井,但各地出产的龙井茶品牌价值依然有很大同,每个地区的产量产值比依旧有较大的不同,难以建立标准。不仅如此,每个地区所生产的茶品牌运作的模式、思路都各有特点,市场影响各一。根据省农业厅业务统计提供的数据,按“扁形绿茶”的概念和类别做2007年数据统计(表3)。

表3 扁形绿茶的2007年产量产值比对比表

(6)产业运作尚停留在农耕经济时代。虽然各县市都采用了公共品牌,用“协会+龙头企业+专业合作社+基地+农户”的模式来运作区域品牌,但整体行业运作仍未达到“产业化”所需的标准。小、散、杂的私营状态,导致无法达到产业集聚,难以形成统一的销售和营运策略,上升不到品牌高度。在整体产业链的打造中缺乏有效的控制力,没有一个强大的企业品牌能够围绕茶产业涉及的方方面面,包括茶叶种植、茶叶贸易、茶馆经济、茶文化旅游、茶饮料生产、茶的附属增值商品等。产业的竞争集中在产业链环节中农耕特点明显的利润率低的茶叶种植部分,而上升不到以文化包装为主要特点的利润率高的品牌运营阶段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。