7.4 限制卫生保健支出的增长

根据一些测试,我们也许有能力承担更多的卫生保健支出,但限制卫生保健支出增长的压力不断增加。用于卫生保健的GDP份额持续增长将给联邦和州政府、家庭以及美国经营性厂商带来不断增长的负担,经营性厂商不断增长的压力使未参保阶层增加。

限制卫生保健支出并非未来的发展趋势,实际上,削减卫生保健支出的行动早已经在进行了,主要表现为管理式医疗组织的增长。

管理式医疗

随着卫生保健成本在营运成本中所占比例的不断增大,经营性厂商开始对健康保险公司施压,以找到一种可以在卫生保健成本上省钱的办法。选择的解决办法就是管理式医疗(managed care)。管理式医疗是管理式医疗组织使用的各种成本控制实践的统称。健康维护组织(HMOs)是最有名的管理式医疗组织,除此以外,还存在优先提供者组织(Preferred Provider Organizations,PPOs)、重点服务计划(Point of Service plans,POSs)、独立医疗执业协会(Independent Practice Associations,IPAs)以及其他组织。

传统上,美国的健康保险公司根据提供的服务的成本来偿付卫生保健的提供者。这种赔付方式为卫生保健提供者创造了增加费用、增加服务以及采用高成本的医疗处方和技术等的激励。

通过设置管理式医疗组织,保险公司对医疗保健提供者的支付少于传统保险公司的支付。保险公司做到这一点的一个方法就是与医疗保健提供者协商更低的比率。传统保险公司没有这样做,因为它们认为医生不愿意以更低的费用看病。然而,采用管理式医疗的保险公司不会谋求提供者的辅助,他们自行挑选合适的人签订合同。作为更低价格的回报,保险公司为医疗保健提供者提供病人。降低对医师的支付是一种具有吸引力的省钱方法,而且是一种可行的方法。因为,医生经过培训主要是想开业行医的,大部分医师不会因为可接受支付的减少而不愿意继续行医。当然,一些医生会选择提前退休而其他人从事行政管理工作来避免工资下降,但是绝大部分医生不会有这种想法。

管理式医疗还通过对提供的服务进行约束,同时对医师提供更少服务进行经济激励等方法来省钱。对服务的限制是通过一个被称为应用审查(utilization review)的过程来实现的。保险公司公然使用这一过程来降低医院的使用率和成本。他们会在非急诊住院之前征求备选医疗方案,并且如果他们没有收到备选医疗方案就会拒绝支付。他们监控住院的时间来削减多余的住院天数。应用审查还可根据医师的水平来实施,如根据需要进行严格细致的例行检验、将患者转诊给专家。

除了降低费用之外,管理式医疗还对医师提供更少服务的经济激励。一些初级护理医师(全科医师、内科医师和儿科医师)对每个病人收取固定的费用,如果超过该数额,他们必须承担所提供的所有医疗服务的成本。因此,当提供更多的医疗服务时,他们会赔钱。在一些医院也使用了类似的管理系统。

不同的保险公司使用不同的支付方案,所以服务的偿付对提供者而言非常复杂。医师可能对一些病人收取固定的费用,对另一些病人收取折扣费用,对一些或者所有病人的特殊服务收取目标费用。许多医生很可能对他们治疗每个病人可以挣多少钱只有一个很模糊的概念。

医生仍然是干得越多,收入越多,但是明显地低于传统的付费服务系统。然而,管理式医疗在某种程度上比传统的医疗方式对病人更慷慨。作为对更加严格利用医疗资源的交换,管理式医疗提供了更低的现金支付。大部分管理式医疗计划收费非常低,每次门诊费为5美元或者10美元,大幅低于人们在传统政策下支付的费用。这样做是希望增加预防保健,从而降低高成本医疗事故的发生率。管理式医疗的目的是当病人需要它时限制这个系统的使用,而不是将病人排除在门外。

管理式医疗实际上接管了由私人保险提供资金的部分医疗系统,将近95%的私人参保人被纳入管理式医疗计划中。

管理式医疗的增长已经对卫生保健系统产生了巨大的影响。在图7.1中可以清楚地看到它对卫生保健支出的影响。1993—2000年全国卫生保健支出和GDP增长得一样快,而在此之前,卫生保健支出的增长一直超过GDP的增长,经济学家将这一成绩主要归功于管理式医疗的增长。不幸的是,采用管理式医疗节约的成本可能大部分是一次性的节省(正如许多卫生保健经济学家预测的那样);全国卫生保健支出自2000年以来已经以更快的速率增长,并且这个速率超过了现在GDP的增长率,许多卫生保健经济学家预测,这种情况会一直持续下去。

当然,金钱的节省并不是唯一的担忧。如果管理式医疗省钱但是对国民健康产生了负面影响,那么节省的成本并不值得。管理式医疗在一些条件设置上已经改变了所提供治疗的类型和强度,但显然没有以损害效率为代价。人们对管理式医疗最大的担忧看起来好像是过火了,但是患者仍然不喜欢,他们认为管理式医疗干扰了其选择的自由。

在管理式医疗下,所提供的高科技医疗保健减少了,但是存在更多的常规疾病医疗和慢性疾病医疗。总的来说,这两种效应大体上相互抵消。在管理式医疗下,人们的境况既没有变得更好,也没有变得更差。但这种变化并不理想。从长期来看,管理式医疗的激励可能是非常有害的。在更多实施管理式医疗的地区,重症监护的更低使用率会提出这样一个显著的问题,即管理式医疗是否将会对创新产生负面影响。正如下面要提到的,这些创新产生了巨大的收益,但它可能是一项阻止进一步创新的坏政策。

理性地限制支出增长

虽然管理式医疗在减缓支出增长率方面已经取得了某些成功,但这远远不够。经济学家认为,我们应该理性地限制支出。美国公众也显示出为未参保人投保的强烈偏好。正如我们下面将要提到的,这样做可能是理性的。

首先,我们应该消除导致收益低于成本的支出。如果没有足够的钱来维持所有的支出,那么我们就应该根据每美元成本的收益来削减支出,减掉那些每美元成本产生最小收益的支出。而如果收益不能被度量,就应该根据每美元成本的效率来削减支出,减掉那些每美元成本的效率最低的支出。

收益—成本分析。如果收益能够被度量,就可以使用成本—收益分析来做支出决定。这里,我们考虑一个使用这一工具的重要例子。

医学进步有两个主要的收益来源:降低死亡率或者增加预期寿命,以及降低发病率或者提高生活质量。到目前为止,经济学家们对预期寿命增加的评估比对生活质量提高的评估更成功。

David M.Culter和Srikanth Kadiyala研究了美国的预期寿命问题,发现它在20世纪稳定提高。[9]1900年出生人口的预期寿命低于50岁,而现在的预期寿命为77岁。1950年之前预期寿命的增加主要由婴儿死亡率和传染病发生率的下降来解释。前者主要是由于日常饮食、卫生系统、住房条件和教育条件的改善。传染病发生率的下降主要是由于有效药物的发明与普及。从那时起,预期寿命的增加与老年人的死亡率降低紧密联系在一起,老年人死亡率的降低又主要是因为在治疗心脏病和中风方面取得了进步。实际上,心血管疾病的死亡率,无论是中年人还是老年人,已经下降到20世纪60年代中期的一半。

那么,在很大程度上,卫生保健技术提高的价值是与预期寿命的增加联系在一起的,预期寿命的增加是由于治疗心血管疾病方面的医学进步。经济学家的任务是评估由这些进步产生的额外寿命的价值。

评估的起点就是估计生命的价值(value of a life)。经济学中获得生命价值的典型方法是,从人们为了承受更小但可预知死亡风险而必须支付的数量来推断出人们对他们自己生命价值的评估。假定从一个零售业工作换到房屋建筑业工作增加一个工人每年五千分之一的死亡事故几率,换句话说,如果5000个工人做了这样的工作变换,那么可以预期工作中的恶性事故将每年增加一个。进一步假定,雇主将不得不给每个工人每年支付额外的1000美元来使其接受这种高风险的工作,那么,整个群体将获益500万美元,作为可能发生死亡事件的补偿。因此,他们对一个生命评估的价值就是500万美元。也就是说,一个生命的价值等于承担额外风险所需要的收入增加除以风险的增加。在这个例子中,一个生命的价值等于1000美元除以0.002,或者5000000美元。

一旦这个价值被确立,就有必要根据额外寿命的平均价值来估计它的价值。考虑上述选择的一个典型成年人可能还剩下大约40年的存活时间,这个成年人可能暗中将他生命的价值定为大约每年125000美元。大量的研究使用这样的方法来估计寿命价值。粗略的共识是一年的寿命价值大约为75000美元到150000美元。近似地,一个人可能用100000美元来增加一年的寿命。

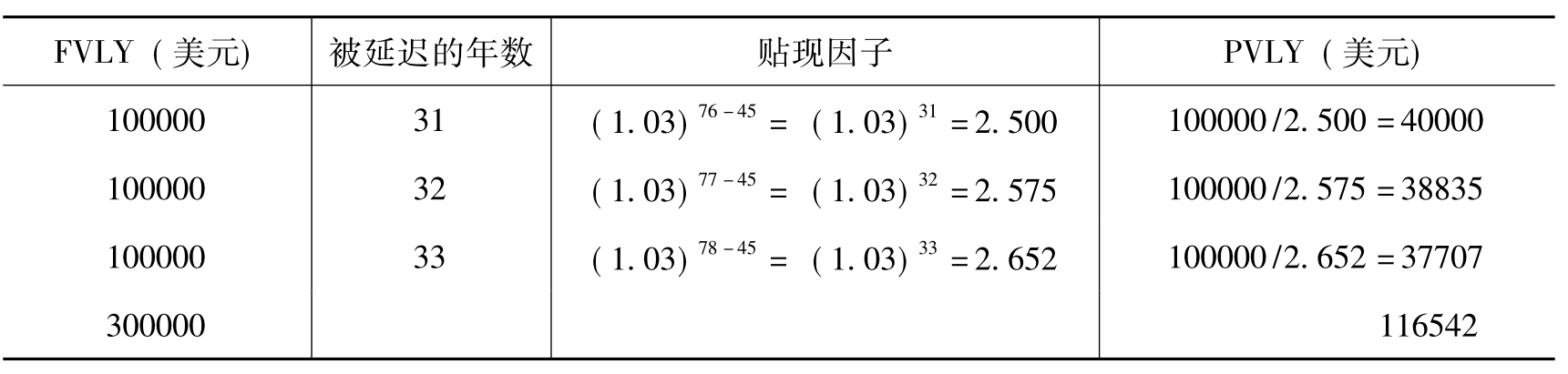

根据Cutler和Kadiyala的研究,仅仅因为心血管疾病的死亡率下降,平均45岁的美国人预期现在能比1950年多活4.5年。假定其中3年是由于医学进步,剩下的是由于行为的变化。如果对于人们来说,每额外增加一年寿命的价值为每年100000美元,那么医学进步所获得的收益总共就是300000美元。然而,额外增加的寿命被附加在生命的最后,所以它们直到30~35年以后才会实现。这些就是未来价值(future value)。为了确定它们对于45岁的人来说其价值是多少,我们必须确定其现值(present value),也就是对于45岁年龄的个人的价值。可以通过贴现每一个未来价值来做到这一点:

PVLY45=FVLYt/(1+i)t-45 (7.1)

其中,PVLY是在45岁一年寿命的现值,FVLY是在t岁一年寿命的未来价值,(1+i)t-45是贴现因子,i是贴现率。

表7.1表明了公式7.1的运用。在这个例子中,寿命被推迟到76岁、77岁和78岁,或者被推迟了31年、32年和33年。i=0.03,它等于历史上美国政府长期债券的实际收益率。贴现的结果是将额外增加寿命的价值从300000美元减少到116542美元。

表7.1 因治疗心血管疾病的医学进步产生的额外寿命现值的确定

这些收益必须与医学进步增加的成本进行比较。45岁的典型个人预期可以消费现值大约40000美元的资源用于剩余生命中的心血管疾病。实际上,所有这些资源都是用于1950年不可能使用的药物、手术和其他长期疗法。

很清楚,这些医学进步产生的收益现值大于成本。对于每一美元的花费,有将近3美元的回报。在这个例子中,心血管疾病治疗方面的进步对于45岁的人来说是有价值的。

芝加哥大学的Kevin Murphy和Robert Topel将类似的方法运用到对1970—1990年的全部人口分析。[10]他们估计,在这段时间里,由于降低了心血管疾病死亡率而额外增加的寿命价值超过31万亿美元,这是对于作为一个整体的人口的现值。他们还进一步估计,在这段时期,由于其他原因降低死亡率而额外增加的寿命价值将近57万亿美元。虽然这些收益并不能都归因于医学进步,但由于收益太大了以至于不得不得出这样的结论,即很多医学进步都非常值得投资。此外,这些估计不包括那些在发病率或者生活质量上的任何改进所带来的收益。

而且,Murphy和Topel还估计了潜在的未来收益。他们估计,由消除癌症而降低死亡率所产生的收益大约价值47万亿美元,以及由消除心脏病而降低死亡率所产生的收益大约价值48万亿美元。他们指出,在降低这些疾病的死亡率方面很小的进步就将产生巨大的价值。例如,癌症死亡率降低10%值4万多亿美元。实际上,关于癌症的哪怕是2000亿美元的研究项目都是值得投资的,即使它仅仅降低了1%的癌症死亡率。

为未参保人投保。资源另一种理性的用途是给未参保人投保,即使这样做会增加卫生保健支出。

未参保个人由于不能进入保险公司提供偿付的卫生保健系统而遭受不利的健康结果。他们不能接受预防和检查服务,并且他们很可能被查出患有严重疾病,此时这些疾病已经处于晚期。结果,他们不能得到及时的诊断和治疗。因此,他们常常有更高的死亡率和更加恶化的生活质量。

Miller、Vigdor和Manning回顾了关于未参保的后果及其成本的相关文献。[11]基于这些回顾,他们估计,由于缺少保险每年损失的健康价值在650亿美元到1300亿美元,这是向未参保人提供保险所实现的年度收益的一个下限估计。

Halley和Holahan估计,如果提供公共医疗补助,给未参保人投保每年将花费大约340亿美元;如果提供完全私人保险,将花费大约690亿美元。[12]这些研究的结果表明给未参保人投保的收益可能超过成本,足以使它成为一项有吸引力的政策选择。它们还表明,在卫生保健上花费很多钱可能是一件理性的事情,虽然相对于GDP的支出份额增长,但只要这样做对于社会存在一个净收益就是可行的。

消除对健康保险的联邦税收豁免。我们已经解释了对雇主提供健康保险的联邦税收豁免如何增加对健康保险的需求。虽然我们不知道由这种诱因产生的浪费的确切程度,但是作为限制支出增长的一种手段而消除它可能是理性的。

消除这种税收豁免的议案已经向国会提交过很多次,最近一次是作为克林顿总统卫生保健改革一揽子计划中的一部分,但是国会拒绝消除它。

这种税收豁免最初是作为帮助工人集体购买保险的一种手段来激励雇主提供保险的。国会中的许多人认为,税收豁免的消除将会破坏这种激励。这项豁免倾向于使大企业中的工人受益,并且由于工人数量多,他们无论如何都能够获得有利的保险金。实际上,这项税收豁免可能与雇主提供保险的保险市场发展没有多大关系,雇主提供保险的保险市场发展主要归因于保险公司之间对客户的竞争,主要是那些基于其经验费率看起来更有利可图的客户。消除这项税收豁免,他们仍然是最有利可图的。

税收豁免实际上产生了两个问题:一是导致了过度的卫生保健支出;二是作为增加低成本保险的一种手段,它是没有必要的。但这还不是全部。由于它对工人的价值会随着边际税率而提高,所以这项税收豁免向高收入工人提供的补贴多于向低收入工人提供的补贴。这种方式违背了大部分人的公平观念。此外,补贴导致了联邦赤字,而这些联邦赤字在数额上与直接联邦支出相等,2004年税收豁免数额总共超过了1000亿美元。

这是一个可怕的问题。那么,为什么这项税收豁免一直存在呢?很可能是因为它为卫生保健服务的购买提供了补贴,而成千上万的保险公司、成千上万的医院、数百万的医生、数百万的企业和数以百万计的工人从卫生保健服务的购买中受益,他们一起形成了几乎不可抗拒的力量来反对显著的政治变化。随着对卫生保健支出水平的担忧迅速加剧,在这一问题上经济学家战胜政治家的时刻可能到来,但是我们不愿意放手一搏。

卫生保健付款凭单。减少卫生保健过度开支的一个合理方法是用付款凭单体系取代当前的偿付体系。付款凭单(vouchers)就是能够被用来支付某件东西的礼券,在这种情况下,由接受者选择在医院或者医生诊所的卫生保健服务。作为选择,个人可以使用付款凭单来购买传统的健康保险单或者加入成本更低的管理式医疗系统。实际上,付款凭单项目可以通过向那些选择管理式医疗的人们提供金额稍微更大的付款凭单来鼓励接受者选择管理式医疗。

政府可以通过发放比它当前花费数额更小的付款凭单来节省成本。经济学家们认为,实际上可以在不降低接受者卫生保健服务水平的情况下做到这一点,因为他们将自己支付护理成本更大的份额,并且选择更好的卫生保健。付款凭单的支持者还强调,付款凭单的使用将会通过医疗保险和医疗补助的卫生保健提供者来增强价格和成本竞争。

付款凭单的批评者强调,它们可能不会像设计的那样运作,因为接受者可能会选择更糟糕的医疗保险公司或者医疗提供者。一些支持者回应,如果这是一个问题,那么政府能够提供关于可选择的保险单和保险提供者优点的准确信息。然而,对于政府而言,还有一个职责就是防止改革提案遭到拒绝。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。